Cuộc khủng hoảng rsETH đã dẫn đến khoản nợ xấu 200 triệu đô la trong sổ sách của Aave, mặc dù không có một điều khoản nào trong hợp đồng của công ty có hành vi sai trái.

Vào ngày 18 tháng 4, những kẻ tấn công mà Chainalysis ban đầu liên kết với Lazarus đã xâm nhập vào cơ sở hạ tầng RPC, buộc phải chuyển đổi dự phòng sang các nút bị nhiễm độc thông qua tấn Tấn công từ chối dịch vụ (DDoS) và chèn dữ liệu giả vào cấu hình DVN 1-of-1 trên cầu nối rsETH của KelpDAO.

Tin nhắn giả mạo đã giải phóng khoảng 116.500 rsETH, và báo cáo sự cố của Aave xác nhận rằng Ethereum đã chấp nhận Nonce 308 trong khi điểm cuối nguồn Unichain không bao giờ vượt quá 307.

Kẻ tấn công đã cung cấp rsETH bị xâm phạm cho AAVE và vay tiền dựa trên đó, dẫn đến nợ xấu và tạo tiền đề cho tình trạng bảo mật hiện tại của DeFi.

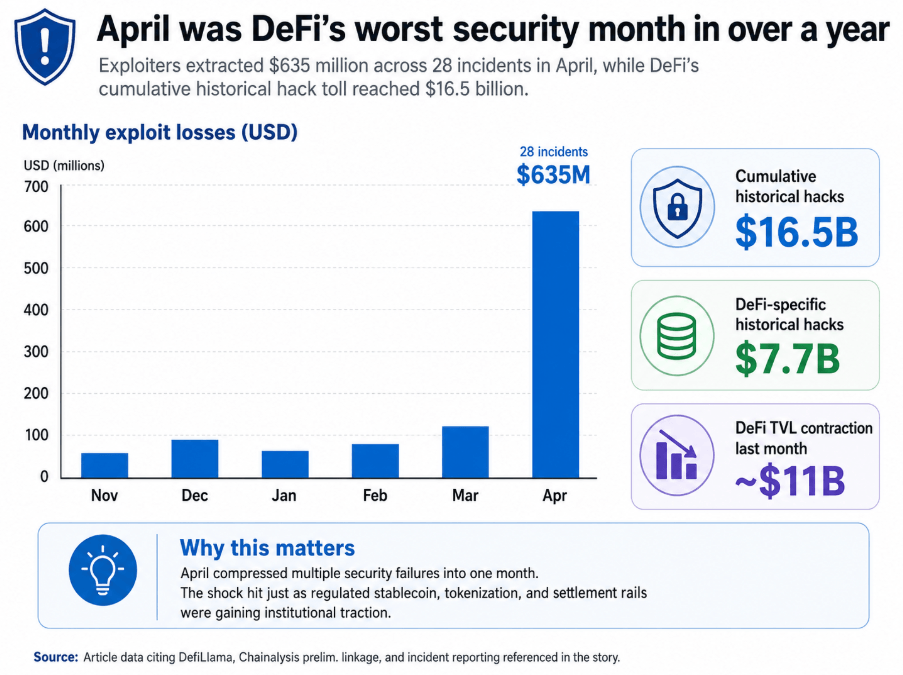

Tin tặc đã chiếm đoạt hơn 635 triệu đô la trong 28 vụ việc vào tháng Tư, mức tổng thiệt hại hàng tháng tồi tệ nhất trong hơn một năm qua. DefiLlama ước tính tổng chi phí thiệt hại do các vụ tấn công mạng gây ra lên tới 16,5 tỷ đô la, trong đó 7,7 tỷ đô la nhắm mục tiêu cụ thể vào DeFi.

Các vụ tấn công mạng quy mô lớn vào Drift và cầu nối KelpDAO đã khiến DeFi mất gần 11 tỷ đô la Tổng giá trị bị khóa (TVL) trong tháng trước.

Sự thu hẹp đó xảy ra khi các hệ thống thanh toán ổn định (stablecoin rails), kho bạc được mã hóa (tokenized treasures) và các lớp thanh toán được điều chỉnh (regulated settlement layers) ngày càng thu hút được sự quan tâm của các tổ chức trong cùng một thị trường Vốn .

Làm thế nào mà DeFi lại rơi vào tình trạng này?

Mitchell Amador, CEO của Immunefi, chia sẻ với CryptoSlate rằng DeFi từ trước đến nay luôn ưu tiên sự tăng trưởng, tích hợp, tính thanh khoản và tốc độ hơn là sự ổn định về bảo mật.

Một giao thức bổ sung thêm tài sản, cầu nối, oracle, bộ chuyển đổi hoặc phụ thuộc bên ngoài mới sẽ mang lại tiện ích tức thì. Rủi ro mà việc tích hợp mang lại không tạo ra tín hiệu giá rõ ràng cho đến khi xảy ra sự cố, bởi vì việc không xảy ra sự cố nào là không thể nhận thấy trong khi nó vẫn hoạt động.

Sự bất đối xứng đó đã khiến các chu kỳ kiểm toán và các biện pháp cách ly trở nên thứ yếu so với tốc độ vận chuyển trong nhiều năm, cho đến khi tháng Tư tập trung những hậu quả đó vào một tháng duy nhất.

Amador cho biết những thực tiễn bị bỏ qua nhiều nhất là vệ sinh và quản lý đa chữ ký, củng cố chuỗi cung ứng, giám sát thời gian thực và các quy trình ứng phó khẩn cấp.

Nhiều nhóm coi đa chữ ký là một giải pháp bảo mật tự thân, trong khi sức mạnh thực sự của nó phụ thuộc vào số lượng người ký, tính độc lập của những người ký đó, thiết lập hoạt động của họ và các quy trình xung quanh việc xem xét giao dịch.

Một chứng chỉ đa chữ ký có ngưỡng thấp, bảo mật người ký yếu, hoặc một cầu nối hay oracle được giám sát kém có thể trở thành rủi ro hệ thống vì các giao thức DeFi có khả năng kết hợp với nhau theo mặc định. Trong bối cảnh này, rủi ro lan truyền qua các tích hợp hiệu quả như chính tính thanh khoản.

Trong khi nền văn hóa đó đang hình thành bên trong DeFi, một mô hình khác cũng đang được xây dựng song song.

Ben Nadareski, Giám đốc điều hành của Solstice Finance, đã đánh giá:

“Khoảng cách về năng suất trên mỗi người cho thấy điều gì xảy ra khi bạn loại bỏ tất cả những thứ không phải là chức năng tài chính cốt lõi. Các đội chiến thắng vòng này sẽ là những đội được xây dựng dựa trên sự tuân thủ và bảo mật ngay từ đầu, sẵn sàng triển khai nhanh hơn cả tốc độ một ngân hàng triệu tập cuộc họp về vấn đề đó.”

DeFi đã xây dựng các nền tảng kết nối linh hoạt trong hơn nửa thập kỷ trước khi Phố Wall nhận ra chúng là lớp cơ sở hạ tầng thực sự của hệ thống tài chính tương lai.

Cái giá phải trả cho vị thế thị trường ban đầu đó là một nền văn hóa an ninh ưu tiên tốc độ hơn là kỷ luật vận hành.

Kasper Pawlowski, Giám đốc công nghệ của Euler Finance, đã nêu bật khía cạnh quản trị của cùng một sự cố trong phân tích sau sự cố của mình.

Ông ấy nói:

“DeFi coi việc đánh giá rủi ro như một quyết định ban đầu khi tham gia, trong khi trên thực tế rủi ro là một quá trình năng động.”

Cấu hình DVN 1-of-1 cho phép khai thác lỗ hổng KelpDAO đã tồn tại trong môi trường sản xuất nhiều năm. Kelp cho biết đó là cấu hình mặc định mà LayerZero đã cung cấp và được xem xét trong nhiều cuộc họp tích hợp, trong khi LayerZero lại nói rằng Kelp đã hạ cấp xuống cấu hình đó.

Dù nguồn thông tin nào chính xác, cấu hình đó vẫn tồn tại mà không bị gắn cờ trong mọi lần tích hợp với mọi giao thức hạ nguồn. LayerZero sau đó đã cấm cấu hình này trên toàn bộ giao thức, thừa nhận rằng việc cho phép DVN của họ hoạt động như người xác minh duy nhất cho các giao dịch giá trị cao là một sai lầm.

| Sân khấu | Chuyện gì đã xảy ra thế | Vì sao điều đó lại quan trọng |

|---|---|---|

| Cơ sở hạ tầng RPC bị xâm phạm | Kẻ tấn công đã xâm nhập vào cơ sở hạ tầng RPC liên kết với thiết lập cầu nối rsETH. | Cuộc tấn công bắt đầu từ bên ngoài các hợp đồng thông minh cốt lõi, cho thấy cơ sở hạ tầng Ngoài chuỗi có thể trở thành điểm xâm nhập. |

| Tấn công Tấn công từ chối dịch vụ (DDoS) buộc phải chuyển đổi dự phòng | Lưu lượng truy cập đã được chuyển hướng đến các nút bị lỗi thông qua cơ chế chuyển đổi dự phòng bắt buộc. | Điều đó cho phép kẻ tấn công kiểm soát môi trường dữ liệu mà bộ xác minh cầu nối nhìn thấy. |

| Dữ liệu sai được đưa vào 1 trong 1 DVN | Các nút bị nhiễm độc đã cung cấp dữ liệu sai lệch vào cấu hình DVN xác minh đơn. | Cấu hình xác minh 1-trong-1 có nghĩa là không có cơ chế kiểm tra độc lập nào để ngăn chặn tin nhắn giả mạo. |

| Thông báo cầu nối đã được chấp nhận. | Tin nhắn giả mạo này đã phát tán khoảng 116.500 rsETH. | Tài sản thế chấp giả mạo đã được đưa vào lưu thông một cách hiệu quả. |

| rsETH giả được cung cấp cho AAVE | Kẻ tấn công đã gửi rsETH bị xâm phạm vào AAVE như một hình thức thế chấp. | AAVE coi tài sản đó là hợp lệ và cho phép vay tiền dựa trên tài sản đó. |

| Việc vay mượn đã tạo ra nợ xấu. | Kẻ tấn công đã vay mượn các tài sản khác và để lại cho AAVE khoản nợ xấu khoảng 200 triệu đô la. | Những tổn thất từ vụ sập cầu đã lan sang thị trường cho vay và được phân bổ đều cho toàn bộ hệ thống tín dụng. |

Điểm quan trọng hơn là một tham số bảo mật cầu nối quan trọng đã được chuẩn hóa trên toàn bộ chuỗi phụ thuộc cho đến khi một vụ khai thác trị giá 292 triệu đô la làm lộ ra nó.

Pawlowski lập luận rằng:

“Cơ chế vận hành DeFi đã xây dựng — quản trị Các tổ chức tự trị phi tập trung (DAO) , các nhà cung cấp dịch vụ rủi ro bên ngoài và các chu kỳ đánh giá hàng tháng — không hoạt động với tốc độ tương xứng với bề mặt rủi ro tiềm ẩn. Trong nhiều trường hợp, những người thực hiện đánh giá không độc lập về mặt cấu trúc với các tài sản mà họ đang đánh giá.”

Xung đột cấu trúc đó đã tạo ra sự thất bại quản trị cụ thể mà Pawlowski đã phân tích. Đề xuất thu Treasury 25.000 $ETH của Aave được soạn thảo bởi TokenLogic, một nhà cung cấp dịch vụ trả phí AAVE , công khai liệt kê Kelp là khách hàng và vận hành một nền tảng ủy quyền AAVE .

Để tham khảo, TokenLogic là cùng một công ty bỏ phiếu cho các đề xuất của chính mình. Cùng ngày AAVE mở rộng tỷ lệ Cho vay trên giá trị) của rsETH lên 93% trong eMode, SparkLend đã loại bỏ hoàn toàn tài sản này, kết hợp với việc dọn dẹp định kỳ các vị thế ít được sử dụng.

Ba tháng sau, việc cắt tỉa định kỳ đó là rào cản duy nhất giữa những người gửi tiền vào Spark và khoản nợ xấu AAVE hiện đang gánh chịu.

Khả năng đánh giá rủi ro độc lập của một giao thức hoạt động tốt hơn so với bộ máy tư vấn rủi ro toàn diện của một giao thức khác. Cơ chế đánh giá của DeFi tạo ra kết quả tệ hơn so với một nhà quản lý tài sản duy nhất thực hiện việc làm sạch danh mục đầu tư.

“Ở đây” nghĩa là gì?

Trước khi bị tấn công, AAVE là giao thức DeFi lớn nhất xét theo Tổng giá trị bị khóa (TVL), với hơn 26 tỷ đô la tiền gửi.

Pawlowski nhận xét:

“AAVE từng là tiêu chuẩn vàng. Nếu AAVE có thể gánh khoản nợ xấu hơn 200 triệu đô la từ một lỗ hổng bảo mật trên một giao thức khác, thì thị trường cần phải định nghĩa lại ý nghĩa thực sự của từ 'an toàn' trong cho vay DeFi .”

Mô hình cho vay chung chỉ mạnh mẽ bằng tài sản thế chấp yếu nhất được chấp nhận, và khi tài sản thế chấp đó bị phá vỡ, toàn bộ nhóm tài sản chung sẽ gánh chịu thiệt hại. Rủi ro lan rộng đến mọi người gửi tiền trên thị trường rộng lớn hơn, vượt xa phạm vi của kho tiền nắm giữ khoản vay ban đầu.

| Giao thức | Quyết định về rsETH | tư thế rủi ro | Kết quả |

|---|---|---|---|

| AAVE | Mở rộng chương trình rsETH lên tỷ lệ Cho vay trên giá trị là 93% trong chế độ eMode. | Quy trình tiếp nhận nhân viên mới và xử lý tài sản thế chấp quyết liệt hơn | Cuối cùng, công ty bị ảnh hưởng bởi tài sản bị xâm phạm và hiện đang gánh khoản nợ xấu. |

| SparkLend | Đã loại bỏ rsETH như một phần của quá trình dọn dẹp định kỳ các vị trí ít được sử dụng. | Danh mục đầu tư và việc niêm yết được quản lý chặt chẽ hơn. | Đã tránh được sự việc gây tranh cãi mà sau này AAVE phải gánh chịu. |

Pawlowski chỉ ra rằng thực tế về cấu trúc đã bị "che giấu bởi nhiều năm tiếp thị 'đã được kiểm chứng' và 'hàng hiệu'."

Amador đã mở rộng phạm vi tấn công vượt ra ngoài cơ chế hoạt động của KelpDAO. Bề mặt tấn công trong DeFi hiện bao gồm quản trị, người ký, vai trò đặc quyền, tích hợp, cầu nối, Oracles, thỏa thuận lưu ký và mọi hệ thống bên ngoài mà giao thức phụ thuộc vào.

Giả định vận hành nguy hiểm nhất mà một nhóm có thể nắm giữ là cho rằng các hợp đồng thông minh đã được kiểm toán đồng nghĩa với một giao thức an toàn. Nghiên cứu của chính Immunefi cho thấy rằng tổn thất DeFi đã giảm tới 80% trong vài năm qua, bởi vì lĩnh vực này đã tăng cường bảo mật mã nguồn và kẻ tấn công đã thích nghi.

Amador nói thêm rằng hiện tại họ đang nghiên cứu toàn bộ chuỗi rủi ro để tìm ra những điểm yếu nhất, và những điểm đó hiện Ngoài chuỗi, liên quan đến quản trị, hoặc bị chôn vùi trong các lớp phụ thuộc mà không một cuộc kiểm toán nào có thể bao quát được.

Đối với các tổ chức, tháng Tư đã buộc họ phải thực hiện một sự thiết lập lại cụ thể. Amador đã mô tả danh sách kiểm tra hiện tại: cách quản lý khóa quản trị, ai có thể tạm dừng thị trường, những phụ thuộc nào tồn tại, quy trình ứng phó sự cố trông như thế nào và mối đe dọa có thể được ngăn chặn nhanh chóng ra sao.

Pawlowski cũng đưa ra quan điểm tương tự từ phía Vốn , cho rằng các tổ chức sẽ tiếp tục tham gia vào tín dụng on-chain vì nhu cầu về thị trường được mã hóa, thanh toán minh bạch và cơ sở hạ tầng tài chính có thể lập trình là có thật.

Tuy nhiên, các nhà đầu tư tổ chức sẽ chuyển sang các thị trường riêng biệt, các kho lưu trữ được cấp phép hoặc quản lý chặt chẽ, quy trình tiếp nhận tài sản nghiêm ngặt hơn, bảo hiểm tốt hơn, giám sát liên tục và các biện pháp kiểm soát khẩn cấp được chính thức hóa.

AAVE Horizon, một thị trường có quyền truy cập hạn chế dành cho Chứng khóa được token hóa và tài sản rủi ro (RWA) ra mắt vào tháng 8 năm 2025, đã tăng trưởng với hơn 440 triệu đô la tiền gửi.

Hệ sinh thái kho tiền của Morpho đã bổ sung ARCHITECT, công ty quản lý đầu tư được cấp phép FINMA đầu tiên quản lý các kho tiền ở quy mô lớn, và Flowdesk đã ra mắt kho tiền AUSD dành cho các tổ chức vào tháng 3 năm 2026, sử dụng cổ phiếu được mã hóa làm tài sản thế chấp.

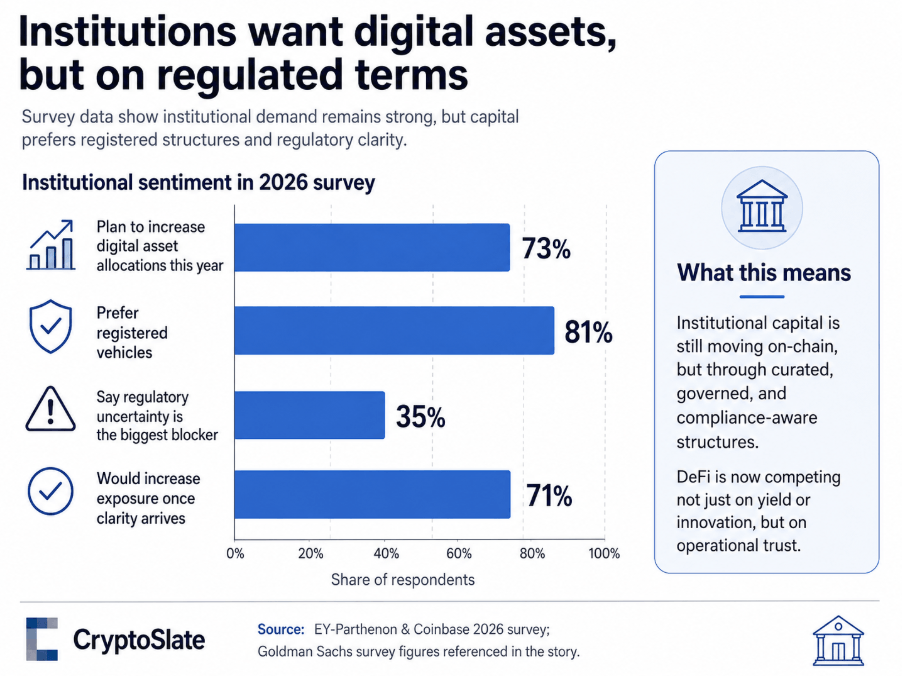

Khảo sát năm 2026 của EY-Parthenon và Coinbase cho thấy 73% số người tham gia khảo sát thuộc các tổ chức có kế hoạch tăng phân bổ tài sản kỹ thuật số trong năm nay, nhưng 81% lại ưa thích các phương tiện đăng ký. Vốn đang được chuyển on-chain thông qua các cấu trúc được quản lý, kiểm soát và tuân thủ quy định.

Phương án thay thế được điều tiết đang phát triển nhanh chóng theo hướng ngược lại với xu hướng ưa thích đó.

Đạo luật GENIUS đã tạo ra khuôn khổ liên bang đầu tiên cho stablecoin của Mỹ, với yêu cầu bắt buộc dự trữ 100%, không tái thế chấp và các tiêu chuẩn lưu ký mà Nadareski cho rằng "giống như thứ mà bộ phận tuân thủ có thể chấp thuận".

Một cuộc khảo sát của Goldman Sachs cho thấy 35% nhà đầu tư tổ chức coi sự không chắc chắn về quy định là trở ngại lớn nhất của họ, và 71% cho biết họ sẽ tăng mức đầu tư khi vấn đề trở nên rõ ràng hơn.

Ông Nadareski nói, “Nền tảng đã được thiết lập, Vốn đang chờ đợi.” Đạo luật CLARITY, dự luật sẽ định nghĩa các tiêu chuẩn về thẩm quyền và Custodian đối với tài sản kỹ thuật số, bao gồm cả Chứng khóa được token hóa, đang chờ được Ủy ban Ngân hàng Thượng viện xem xét tính đến ngày 14 tháng 5.

Khi giai đoạn đó kết thúc, Nadareski lập luận rằng “mục cuối cùng trong danh sách kiểm tra của hầu hết các tổ chức sẽ được đánh dấu hoàn thành. Thời gian chờ đợi kết thúc.” DeFi đang cạnh tranh giành Vốn từ các tổ chức trong bối cảnh khung pháp lý gần như hoàn thiện.

Sự hồi sinh DeFi

Pawlowski đã nêu ra danh sách đầy đủ các công cụ phục hồi DeFi : quản trị kết hợp với việc cách ly thị trường thích hợp, giám sát rủi ro tự động và có sự hỗ trợ của AI, khóa thời gian có chọn lọc đối với các tham số cần thiết, bộ ngắt mạch, Kiểm Tra Danh Tính (KYC) khi được yêu cầu bởi quy định, trình tự cụ thể cho ứng dụng và các công cụ xây dựng Block có nhận thức về chính sách.

Ông ấy nói thêm:

“Điều còn thiếu chính là sự sẵn lòng sử dụng chúng, bởi vì mỗi công cụ đều liên quan đến một sự đánh đổi so với phiên bản phân quyền tối đa mà ngành công nghiệp này đã tự quảng bá.”

Từ bỏ lập trường tiếp thị đó là bước khởi đầu, nhưng điều đó không dễ dàng.

Pawlowski nhận xét rằng “ngành công nghiệp tiền điện tử đã dành nhiều năm giả vờ rằng họ có thể có được mọi thứ”, chẳng hạn như phân quyền hoàn toàn, khả năng chống kiểm duyệt, độ an toàn cấp độ tổ chức và khả năng tiếp cận cho người tiêu dùng bán lẻ, mà không cần phải đánh đổi điều gì.

Chính “ảo tưởng đó đã tạo ra điều kiện cho những hành vi lợi dụng này”. Một cơ sở tín dụng tổ chức được quản lý on-chain là một sản phẩm khác biệt so với thị trường cho vay bán lẻ Không cần cho phép , và việc quản lý cả hai theo cùng một khuôn mẫu đã tạo ra các điều kiện cho phép việc niêm yết rsETH một cách mạnh mẽ vượt qua sự kiểm soát trong khi các thông số bảo mật cầu nối cấu trúc vẫn không bị phát hiện trong nhiều năm.

Pawlowski tin rằng giải pháp mang tính cấu trúc là phải chấm dứt “những xung đột cho phép các thương vụ niêm yết mạnh mẽ được thông qua dễ dàng tại các cuộc bỏ phiếu quản trị có tỷ lệ tham gia thấp của các nhà cung cấp dịch vụ có mối quan hệ thương mại với cả hai phía của giao dịch.”

Việc SparkLend tự thực hiện cắt giảm chi phí, trong khi Aave mở rộng chế độ eMode cùng ngày, chứng minh rằng các triết lý quản lý rủi ro khác nhau sẽ dẫn đến những kết quả khác nhau.

DeFi cần thể chế hóa sự khác biệt đó, xây dựng các cấu trúc quản trị xung quanh nó, và làm rõ các sự đánh đổi cho mọi người dùng và tổ chức đang đánh giá giao thức.

Phương pháp giải quyết vấn đề của Amador nhắm đến cùng một vấn đề từ tầng thực thi.

DeFi cần chuyên nghiệp hóa bảo mật theo cách tương tự như đã chuyên nghiệp hóa các cơ chế khuyến khích thanh khoản thông qua các cuộc kiểm toán liên tục, các chương trình săn lỗi nhận tiền thưởng trực tiếp, Xác minh chính thức khi cần thiết, các hội đồng bảo mật độc lập, ngưỡng đa chữ ký mạnh hơn, quản lý khóa được hỗ trợ bởi phần cứng, giám sát thời gian thực, các quy trình ứng phó sự cố công khai và đánh giá rủi ro bắt buộc đối với mọi sự tích hợp lớn.

Cần phải xây dựng các cầu dao tự động và cơ chế cách ly để đảm bảo rằng tổn thất từ một tài sản, bộ chuyển đổi hoặc thành phần phụ thuộc bị lỗi chỉ giới hạn trong phạm vi thị trường bị ảnh hưởng.

Tiêu chí đánh giá các giao thức cần được mở rộng để bao gồm cả tư thế bảo mật bên cạnh lợi nhuận và Tổng giá trị bị khóa (TVL): ai đã kiểm toán, quy mô tiền thưởng đang áp dụng là bao nhiêu, cách quản lý khóa quản trị, các phụ thuộc tồn tại, quy trình khẩn cấp bao gồm những gì và mối đe dọa có thể được ngăn chặn nhanh chóng như thế nào.

Người dùng và các tổ chức nên có khả năng so sánh các giao thức trên những khía cạnh đó giống như cách họ so sánh APR.

| Khả năng | Tại sao điều đó lại quan trọng | Thực tế trông như thế nào |

|---|---|---|

| Sự cô lập thị trường | Ngăn chặn một tài sản hoặc thành phần phụ thuộc bị lỗi làm ô nhiễm nguồn tài nguyên chung. | Các thị trường biệt lập, kho lưu trữ được tuyển chọn kỹ lưỡng, thiết kế giới hạn tổn thất. |

| Độc lập quản trị | Giảm thiểu xung đột trong quá trình tiếp nhận tài sản và quyết định rủi ro. | Hội đồng rủi ro độc lập, đánh giá bên ngoài, cấu trúc bỏ phiếu ít xung đột hơn |

| Giám sát thời gian thực | Giúp phát hiện các sự cố diễn ra nhanh chóng trước khi thiệt hại lan rộng. | Giám sát trực tiếp, giám sát hỗ trợ bởi AI, theo dõi sự phụ thuộc |

| Điều khiển khẩn cấp | Cung cấp các quy trình để nhanh chóng ngăn chặn các sự cố. | Bộ ngắt mạch, khóa thời gian, chức năng tạm dừng, hội đồng khẩn cấp |

| Quản lý khóa mạnh mẽ hơn | Giảm thiểu rủi ro liên quan đến khóa quản trị và người ký. | Ngưỡng chữ ký đa chữ ký cao hơn, khóa được hỗ trợ bởi phần cứng, đảm bảo tính bảo mật của người ký tốt hơn. |

| Đánh giá an ninh liên tục | Giúp việc đánh giá rủi ro trở nên năng động hơn thay vì chỉ diễn ra một lần. | Đánh giá bắt buộc đối với các dự án tích hợp lớn, kiểm toán định kỳ, Xác minh chính thức khi cần thiết. |

| Sự sẵn sàng ứng phó sự cố | Cải thiện khả năng ngăn chặn và khắc phục khi xảy ra sự cố. | Các kế hoạch ứng phó cộng đồng, người bảo trợ phục hồi, quy trình phục hồi được xác định trước. |

| Minh bạch an ninh | Cho phép người dùng và các tổ chức so sánh các giao thức vượt ra ngoài khía cạnh lợi nhuận. | Công khai rõ ràng các cuộc kiểm toán, quy mô tiền thưởng, các điều kiện phụ thuộc, quyền kiểm soát của quản trị viên và kế hoạch phản hồi. |

Một cuộc cải cách đang được tiến hành, khi KelpDAO đã bắt đầu chuyển đổi rsETH sang Chainlink CCIP, LayerZero đã cấm cấu hình xác minh 1-trong-1 trên toàn giao thức và Đề xuất 477 AAVE cho phép thanh khoản các vị thế của kẻ tấn công, với tài sản được thu hồi được chuyển đến chữ ký đa chữ ký của Recovery Guardian.

Giai đoạn II của đề xuất đó bao gồm việc đốt lượng rsETH dư thừa trên Arbitrum, khôi phục cơ chế hỗ trợ cầu nối, mở lại các giao dịch rút tiền và bồi thường cho người dùng bị ảnh hưởng.

Hội đồng An ninh của Arbitrum đã đóng băng riêng 30.766 $ETH liên quan đến nguồn vốn của kẻ tấn công.

Quá trình phục hồi đó đòi hỏi các hội đồng khẩn cấp, các cuộc bỏ phiếu Các tổ chức tự trị phi tập trung (DAO) , chữ ký đa chữ ký và các thủ tục tố tụng tại tòa án, tạo thành một chuỗi các biện pháp quản lý khủng hoảng được rút ra từ cẩm nang tài chính tổ chức, được triển khai trong một hệ thống tự mô tả là Không cần cho phép.

DeFi sẽ sử dụng những công cụ đó khi tổn thất đủ lớn, và các giao thức có thể tích hợp chúng từ trước hoặc tái cấu trúc chúng trong khi cuộc khủng hoảng đang diễn ra.

Lý lẽ ủng hộ tính khả kết hợp của DeFi

Nadareski đã chỉ ra phần thưởng cụ thể mà các tổ chức đang Stake khi lựa chọn giữa DeFi và các giải pháp thay thế được quản lý.

Các chuyên viên tuân thủ muốn có các cơ chế ngắt mạch, khóa thời gian và tiêu chuẩn lưu giữ phù hợp với các quy trình hiện có của họ, và Phố Wall đã xây dựng khung pháp lý đó trong nhiều năm.

Nadareski nói:

“Những ngân hàng hành động nhanh nhất sẽ là những ngân hàng ngừng cố gắng tự xây dựng mọi thứ. Việc triển khai hệ thống thanh toán on-chain với các nhóm chuyên gia giàu kinh nghiệm sẽ khiến bạn phải đợi đến năm 2028 nếu mọi việc suôn sẻ. Chiến lược khả thi trong năm nay là kết hợp các mối quan hệ khách hàng và phân phối đã được thiết lập với các nhóm đã có sẵn cơ sở hạ tầng.”

Khả năng kết hợp là lập luận mạnh mẽ nhất của DeFi để giữ lại nền tảng mà nó đã xây dựng. Một giao thức duy nhất thực hiện giao dịch, quản lý tài sản thế chấp, định tuyến thanh khoản và tự động thanh toán giao dịch trong vòng vài giây thể hiện khả năng mà tài chính truyền thống chỉ có thể sao chép bằng cách xây dựng lại từ đầu.

Khả năng kết hợp chỉ hoạt động như một lập luận mang tính thể chế nếu các sự cố chỉ xảy ra ở phạm vi cục bộ. Một khi bộ xác thực cầu nối, phiếu bầu quản trị hoặc oracle bị xâm phạm có thể lan truyền tổn thất trên quy mô lớn khắp các nhóm thanh khoản dùng chung, thì khả năng kết hợp sẽ hoạt động như một cơ sở hạ tầng lây lan.

Amador nhận xét:

“Chỉ tin tưởng vào mã nguồn là chưa đủ khi các giao thức phụ thuộc vào cầu nối, chữ ký đa chữ ký, quy trình quản trị hoặc tài sản bên ngoài. Tiêu chuẩn mới phải là: giả định rằng mọi lớp đều có thể gặp lỗi, và thiết kế hệ thống sao cho một lỗi duy nhất không gây ra hiệu ứng lan rộng ra toàn bộ thị trường.”

Pawlowski mô tả những thay đổi cần thiết như là "sự trưởng thành", miêu tả một lĩnh vực phải chấp nhận và công khai các sự đánh đổi rõ ràng, xây dựng các cấu trúc quản trị thực sự độc lập và biến bảo mật thành một tính năng sản phẩm mà người dùng và các tổ chức có thể đánh giá và so sánh.

DeFi đã xây dựng cơ sở hạ tầng có thể kết hợp mà các thị trường token hóa hiện đang áp dụng. Các hệ thống stablecoin, các nguyên tắc cho vay và các cơ chế thanh khoản bắt nguồn từ DeFi Không cần cho phép đang được đóng gói thành các sản phẩm mà Phố Wall đang phân phối dưới sự bảo hộ của pháp luật.

Nếu DeFi xây dựng được sự trưởng thành về mặt vận hành để phù hợp với kiến trúc kỹ thuật của nó, thì khả năng kết hợp vẫn là khả năng duy nhất nằm ngoài tầm với của các lớp bao bọc được quản lý. Nếu DeFi thất bại trong việc xây dựng sự trưởng thành đó, Phố Wall sẽ nắm bắt được lớp stablecoin và token hóa, và cùng với đó là lập luận rằng tài chính mở có khả năng kết hợp thiếu kỷ luật vận hành mà Vốn nghiêm túc yêu cầu.