Bất chấp tính biến động cực độ, Bitcoin nổi lên như một lựa chọn đột phá cho kế hoạch hưu trí trong bối cảnh lạm phát làm giảm sức mua của các quỹ hưu trí truyền thống trên khắp thế giới phát triển. Trong 4 năm qua, tài sản này vẫn tăng 166,7%.

Vậy, liệu việc nghỉ hưu bằng BTC có còn khả thi không? Điều đó luôn phụ thuộc vào diễn biến giá cả. Chúng ta sẽ xem xét các dự báo từ các ngân hàng lớn, số lượng BTC cần thiết để nghỉ hưu và những rủi ro của kế hoạch 5 năm này.

Bạn cần bao nhiêu Bitcoin để nghỉ hưu trong những năm tới?

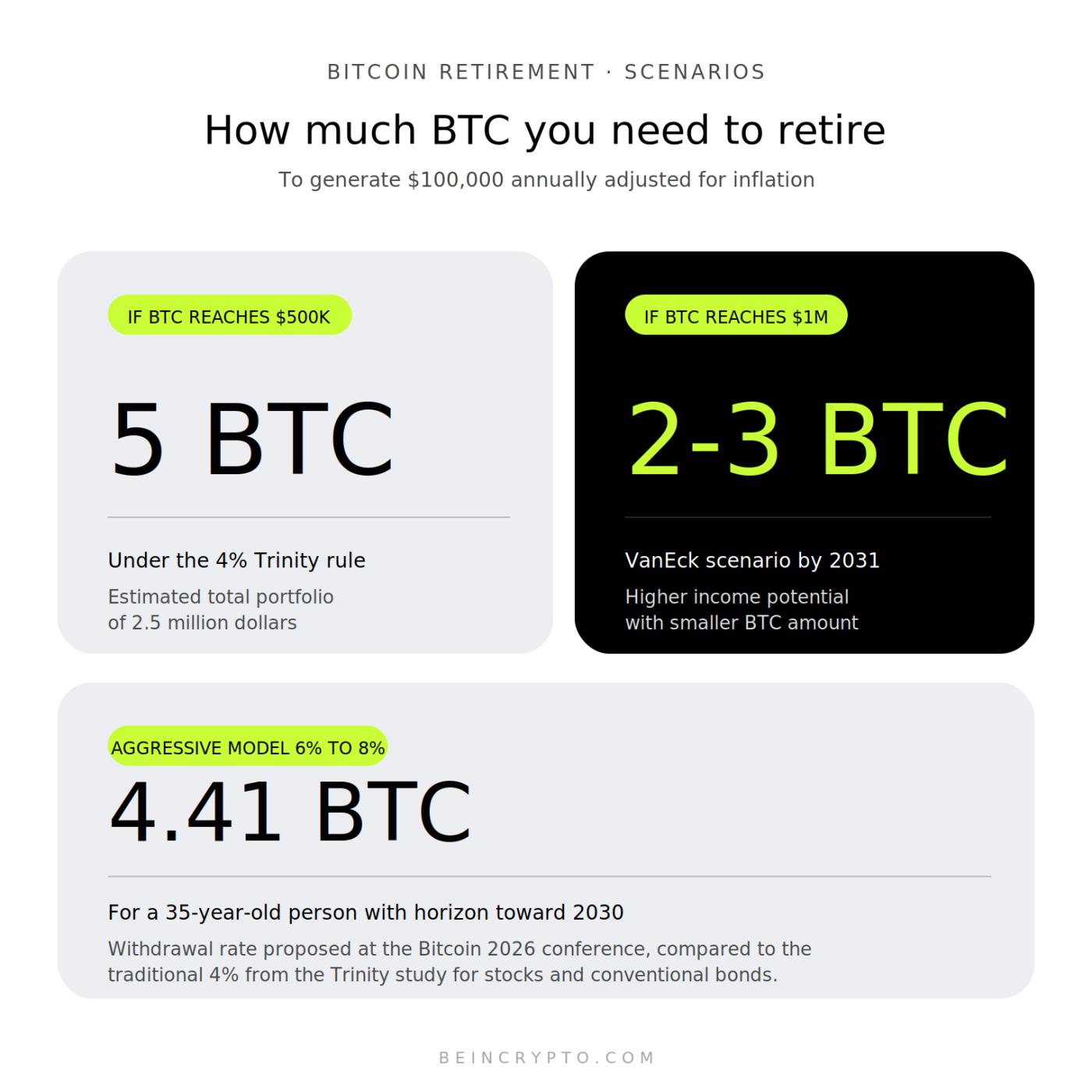

Để nghỉ hưu với Bitcoin trong vòng 5 năm tới, nhà đầu tư sẽ cần từ 2 đến 5 BTC, tùy thuộc vào giá tài sản và quy tắc rút tiền được áp dụng. Những dự báo này dựa trên tính toán danh mục đầu tư tiêu chuẩn để tạo ra 100.000 đô la mỗi năm, đã điều chỉnh theo lạm phát.

Dự báo được thảo luận nhiều nhất đến từ VanEck. Matthew Sigel, người đứng đầu bộ phận nghiên cứu tài sản kỹ thuật số tại công ty, gần đây tuyên bố rằng Bitcoin có thể đạt 1 triệu đô la vào năm 2031. Ông mô tả đây là kịch bản cơ sở của công ty, được thúc đẩy bởi xu hướng nhân khẩu học và hoạt động mua vào bền vững từ các tổ chức.

Các ngân hàng khác đưa ra những ước tính thận trọng hơn nhưng vẫn lạc quan. Standard Chartered, Bernstein và Fundstrat dự báo tài sản này sẽ đạt từ 120.000 đến 250.000 đô la vào cuối năm 2026. Về dài hạn, Michael Saylor dự đoán con số này sẽ đạt 1 triệu đô la, trong khi Cathie Wood tại ARK Invest đặt mục tiêu 1,2 triệu đô la vào năm 2030.

Quy tắc 4% từ nghiên cứu của Trinity đóng vai trò là điểm tham chiếu ban đầu cho các tính toán. Áp dụng vào một danh mục đầu tư truyền thống, một nhà đầu tư muốn kiếm được 100.000 đô la mỗi năm sẽ cần tích lũy khoảng 2,5 triệu đô la.

Nếu Bitcoin đạt mức 500.000 đô la vào năm 2030, 5 BTC sẽ đủ để tạo ra thu nhập đó.

Các mô hình lạc quan hơn được thảo luận tại Hội nghị Bitcoin 2026 cho thấy tỷ lệ rút tiền từ Bitcoin có thể lên tới 6% đến 8%, dựa trên tiềm năng tăng giá của nó.

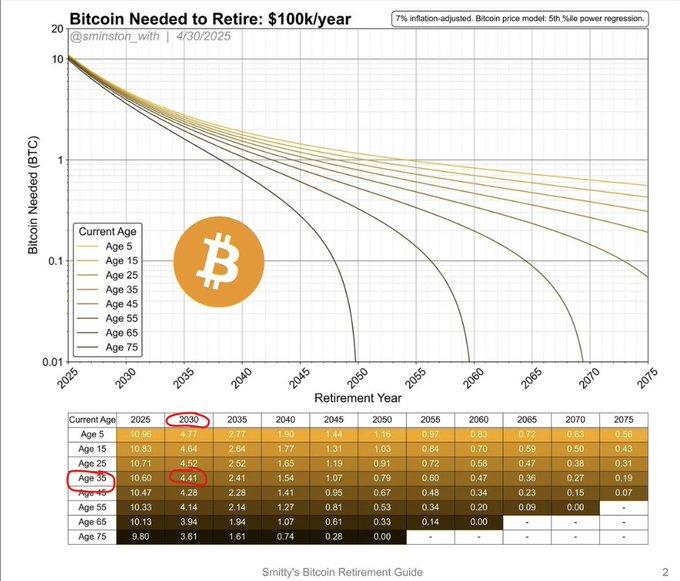

Theo kịch bản này, một người 35 tuổi chỉ cần 4,41 BTC để tạo ra 100.000 đô la mỗi năm, sau khi điều chỉnh theo lạm phát, vào năm 2030.

Các công cụ chuyên dụng hỗ trợ tính toán cá nhân hóa. Các công cụ tính toán như Bitcoin Retirement Calculator của Unchained hoặc Bitcoin Well cho phép người dùng mô phỏng các kịch bản kết hợp khoản đóng góp hàng tháng, lạm phát dự kiến và các tỷ lệ tăng trưởng tài sản khác nhau trong khung thời gian đã xác định.

Số lượng Bitcoin bạn cần rút để tạo ra 100.000 đô la (đã điều chỉnh theo lạm phát). Nguồn: X/@DBATTAGLIAYtube

Số lượng Bitcoin bạn cần rút để tạo ra 100.000 đô la (đã điều chỉnh theo lạm phát). Nguồn: X/@DBATTAGLIAYtubeCác quỹ hưu trí đang đẩy mạnh đầu tư vào Bitcoin.

Việc các tổ chức chấp nhận Bitcoin đang thúc đẩy kịch bản lạc quan cho các kế hoạch hưu trí dựa trên Bitcoin. Các quỹ như Quỹ Hưu trí Chung của Bang New York và Quỹ Lương hưu Giáo viên Texas gần đây đã tăng lượng Bitcoin nắm giữ (trước đây là MicroStrategy) như một hình thức gián tiếp tiếp xúc với tài sản kỹ thuật số này.

Các quỹ công khác cũng đi theo con đường chiến lược tương tự. Các quỹ hưu trí của Ohio, California (thông qua CalPERS) và Louisiana đã tiết lộ những rủi ro tương tự trong các báo cáo gần đây của họ.

Một số nhà đầu tư đã chịu tổn thất tạm thời do sự biến động gần đây của MicroStrategy, nhưng vẫn duy trì các vị thế này như một khoản đầu tư trung hạn.

Xu hướng này đánh dấu một bước ngoặt rõ ràng. Bitcoin không còn là một tài sản thuần túy mang tính đầu cơ đối với các nhà đầu tư cá nhân mà chính thức được tích hợp vào các kế hoạch hưu trí của các tổ chức dưới sự quản lý chặt chẽ.

Tại Hoa Kỳ, các quy định tạo điều kiện thuận lợi cho việc sử dụng Bitcoin trong tài khoản 401(k) và IRA mở rộng khả năng tiếp cận hàng nghìn tỷ đô la tiền tiết kiệm hưu trí.

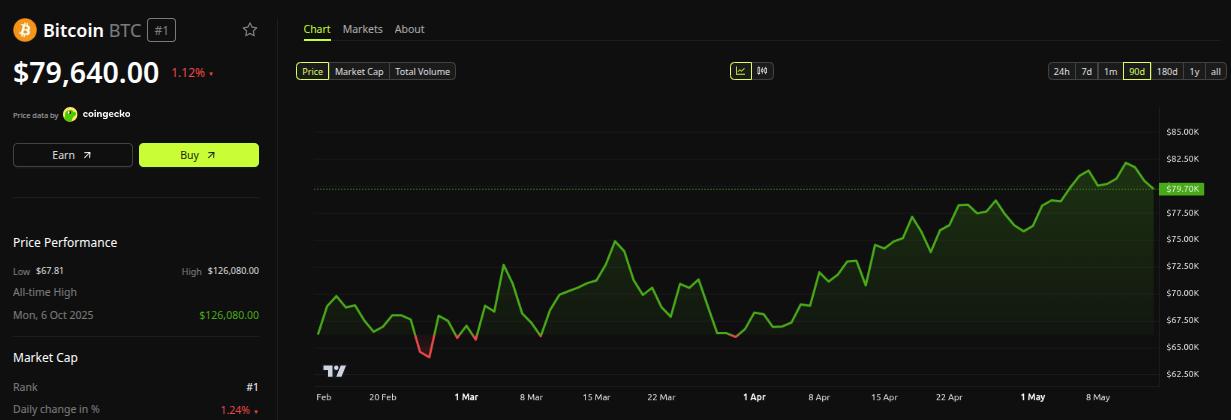

Diễn biến giá Bitcoin (BTC) trong 90 ngày. Nguồn: BeInCrypto

Diễn biến giá Bitcoin (BTC) trong 90 ngày. Nguồn: BeInCryptoViệc tích hợp này có những tác động quan trọng lâu dài. Khi các quỹ hưu trí công phân bổ Vốn, họ làm như vậy với tầm nhìn từ 20 đến 30 năm và quy trình phê duyệt nghiêm ngặt. Chỉ riêng quyết định của tổ chức đã cung cấp sự xác nhận về mặt định tính mà không một phân tích kỹ thuật riêng lẻ nào có thể sao chép được.

Việc nghỉ hưu với Bitcoin trước năm 2030 tiềm ẩn những rủi ro gì?

Bất chấp Optimism của các tổ chức, việc nghỉ hưu hoàn toàn bằng Bitcoin vào năm 2030 tiềm ẩn những rủi ro đáng kể. Tài sản này đã ghi nhận mức giảm hơn 70% trong các chu kỳ trước đó, một sự biến động không phù hợp với sự ổn định mà một kế hoạch hưu trí truyền thống yêu cầu, do các khoản cam kết hàng tháng cố định.

Một số nhà phân tích dự đoán sẽ có thêm biến động trong Short hạn. Peter Brandt dự báo có thể có điểm đầu tư thấp nhất vào khoảng tháng 9 đến tháng 10 năm 2026, trước khi một chu kỳ tăng giá bền vững mới bắt đầu.

Kết quả này phù hợp với những cảnh báo từ Geoffrey Kendrick, khi đó đang làm việc tại Standard Chartered, trong quý đầu năm.

Đa dạng hóa danh mục đầu tư là lời khuyên chung của các chuyên gia tài chính truyền thống.

Các ấn phẩm như The Motley Fool cho rằng các nhà đầu tư sắp nghỉ hưu chỉ nên phân bổ từ 1% đến 5% tổng danh mục đầu tư vào Bitcoin. Tỷ lệ này thay đổi tùy thuộc vào mức độ chấp nhận rủi ro của từng cá nhân và thời gian đầu tư hiện có.

Có những chiến lược cụ thể để giảm thiểu nguy cơ phơi nhiễm.

- Phương pháp HODL bao gồm việc nắm giữ tài sản trong thời gian dài mà không bán.

- Các khoản vay được thế chấp bằng Bitcoin cho phép tạo ra thanh khoản mà không cần thanh lý vị thế và tránh được thuế.

- Chế độ rút tiền theo tỷ lệ phần trăm linh hoạt điều chỉnh số tiền rút ra dựa trên diễn biến hàng năm của tài sản.

Yếu tố quan trọng cuối cùng là thời gian đầu tư thực tế. Những người đầu tư hôm nay với kế hoạch từ 5 đến 10 năm tới sẽ có khả năng chịu đựng biến động tốt hơn so với những người cần thanh khoản ngay lập tức.

Nguyên tắc bất biến trong thế giới tiền điện tử vẫn đúng: đừng bao giờ đầu tư nhiều hơn số tiền bạn có thể mất.