Việc Bitcoin giảm giá xuống dưới 80.000 đô la gần đây cho thấy thị trường trái phiếu đã nhanh chóng giành lại quyền kiểm soát giao dịch tiền điện tử như thế nào, ngay cả sau khi các nhà lập pháp thông qua một trong những dự luật điều chỉnh được theo dõi sát sao nhất trong ngành.

Dữ liệu từ CryptoSlate cho thấy tài sản hàng đầu này đang giao dịch ở mức 79.083 đô la tính đến thời điểm viết bài, giảm hơn 3% sau một nỗ lực thất bại khác trong việc giữ vững mức trên 82.000 đô la.

Công ty phân tích blockchain Santiment cho rằng sự đảo chiều này là do phản ứng thị trường "mua tin đồn, bán tin tức" sau khi Ủy ban Ngân hàng Thượng viện thông qua Đạo luật CLARITY. Đây là một cột mốc chính sách thường cải thiện tâm lý thị trường đối với các tài sản kỹ thuật số bằng cách đưa luật về cấu trúc thị trường tiến gần hơn đến cuộc bỏ phiếu toàn thể tại Thượng viện.

Tuy nhiên, đợt tăng giá đã chững lại khi các nhà giao dịch chuyển sự chú ý trở lại trái phiếu kho bạc.

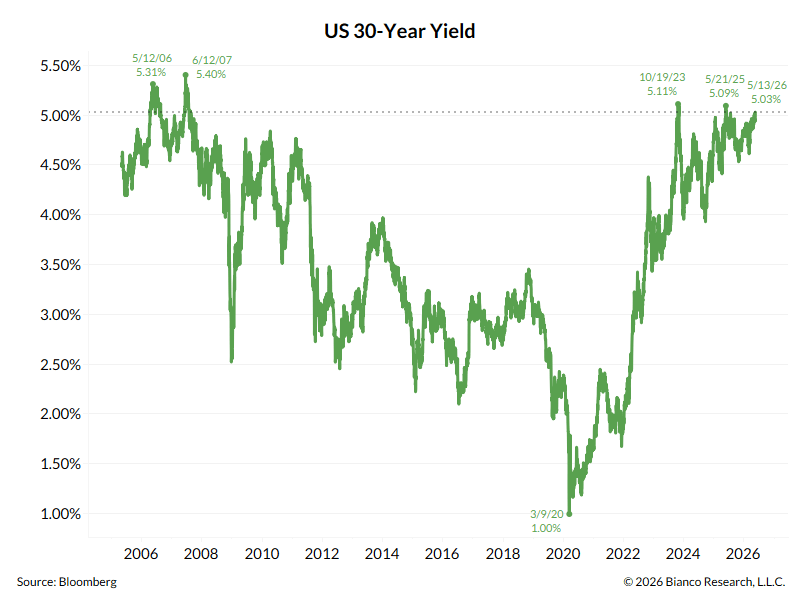

Lợi suất trái Treasury kỳ hạn 10 năm đã vượt mức 4,5% lần đầu tiên kể từ tháng 6 năm 2025, trong khi lợi suất trái phiếu kỳ hạn 30 năm leo lên gần mức 5,1%. Jim Bianco của Bianco Research cho biết trái phiếu dài hạn chỉ còn cách mức cao nhất trong 19 năm là 8 điểm cơ bản.

Động thái đó đã nâng cao Threshold lợi nhuận cho việc đầu tư vào Bitcoin. Lợi suất cao hơn làm cho tiền mặt, tín phiếu và trái phiếu chính phủ dài hạn trở nên cạnh tranh hơn, trong khi BTC đang cố gắng phục hồi mức hỗ trợ kỹ thuật quan trọng.

Nicolai Sondergaard, một nhà phân tích nghiên cứu tại Nansen, nói với CryptoSlate rằng lợi suất tăng đang thu hẹp khoản bồi thường mà các nhà đầu tư nhận được khi nắm giữ các tài sản như Bitcoin.

Theo lời ông ấy:

“Lợi suất trái Treasury 10 năm đang tiến gần đến mức cao nhất trong nhiều tháng, làm giảm mức chênh lệch rủi ro dành cho các tài sản như BTC , vốn vẫn nhạy cảm về mặt cấu trúc với môi trường lãi suất thực. Ở mức hiện tại, chi phí nắm giữ các tài sản có lợi suất bằng 0 tăng lên đáng kể khi các lựa chọn thay thế cung cấp mức lãi suất phi rủi ro 4,5%.”

Kết quả là một thị trường mà những tiến bộ riêng lẻ trong lĩnh vực tiền điện tử không còn đủ để tự mình thúc đẩy biến động giá. Washington đã cải thiện triển vọng chính sách của ngành, nhưng thị trường lãi suất đang quyết định việc phân bổ nguồn vốn trong ngắn hạn.

Dòng tiền chảy ra khỏi ETF cho thấy áp lực lãi suất đang tác động vào đâu.

Áp lực từ Bộ Tài chính hiện đang thể hiện rõ ở một trong những kênh cầu quan trọng nhất của Bitcoin: các quỹ ETF Bitcoin giao ngay tại Mỹ.

Dữ liệu của SoSoValue cho thấy các quỹ đang trên đà rút hơn 700 triệu đô la mỗi tuần, mức rút lui hàng tuần lớn nhất kể từ cuối tháng Giêng. Sự sụt giảm này loại bỏ một nguồn cầu giao ngay quan trọng khi Bitcoin đang cố gắng lấy lại vùng giá 82.000 đô la và vượt lên trên đường trung bình động 200 ngày.

Kênh ETF đã trở thành yếu tố trung tâm trong cấu trúc thị trường Bitcoin kể từ khi các quỹ này bắt đầu giao dịch, cung cấp cho các tổ chức một cách thức được quản lý và có tính thanh khoản cao để tăng cường đầu tư. Khi dòng vốn này suy yếu, thị trường giao ngay mất đi một trong những nguồn cầu bổ sung rõ ràng nhất.

Lacie Zhang, một nhà phân tích nghiên cứu tại Bitget Wallet, nói với CryptoSlate rằng lợi suất cao hơn đã khiến các nhà đầu tư tổ chức trở nên chọn lọc hơn vì trái phiếu chính phủ hiện mang lại hồ sơ lợi nhuận tốt hơn.

Cô ấy nói:

“Lợi suất trái Treasury Mỹ tăng cao đang tạo ra một trở ngại vĩ mô rõ ràng đối với Bitcoin. Khi lợi suất tăng, sức hấp dẫn tương đối của nợ chính phủ tăng lên, làm tăng chi phí cơ hội khi nắm giữ một tài sản biến động, không sinh lời như BTC .”

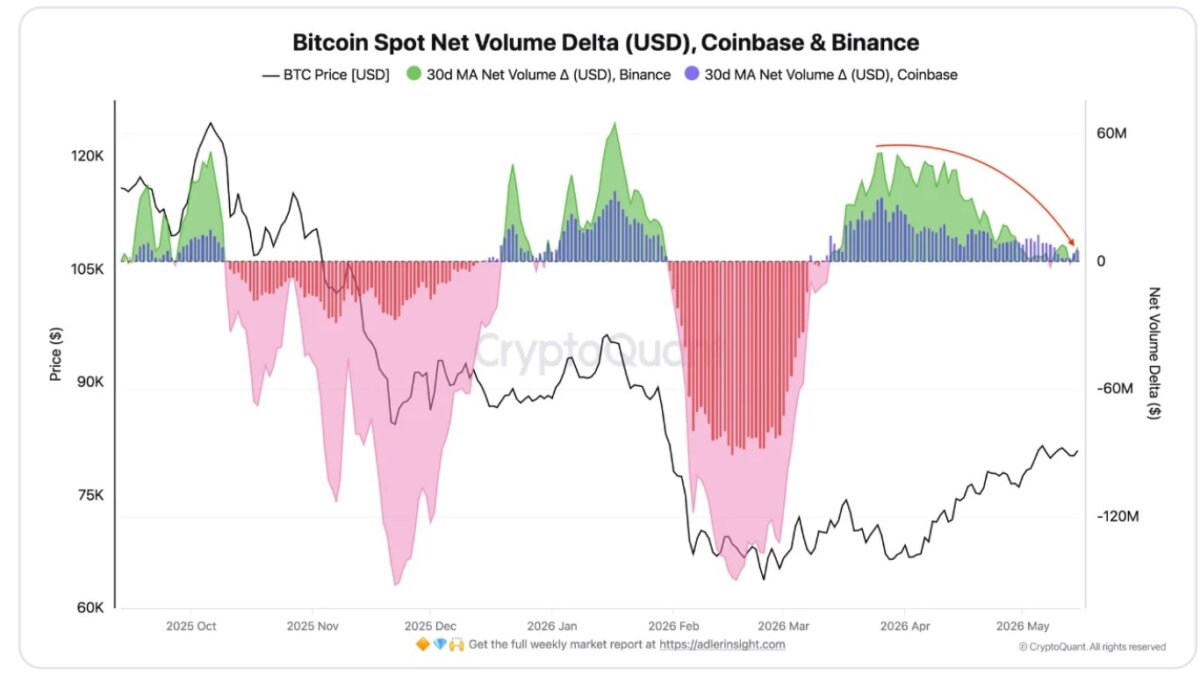

Hơn nữa, dữ liệu về dòng giao dịch giao on-chain càng củng cố thêm bức tranh ảm đạm về ETF.

Dữ liệu của CryptoQuant cho thấy Chỉ số Khối lượng Tích lũy (Cumulative Khối lượng giao dịch Delta) đã xấu đi trên các sàn giao dịch lớn sau khi tăng mạnh vào tháng 3. Theo công ty này, mức trung bình hàng tháng là 50 triệu đô la trên Binance và 30 triệu đô la trên Coinbase đã giảm xuống còn khoảng 6,5 triệu đô la và 5,7 triệu đô la tương ứng.

Chỉ báo này cũng đã chuyển sang hướng tiêu cực trong thời gian ngắn vào ngày 8 tháng 5, cho thấy sự cân bằng yếu hơn giữa người mua và người bán. Điều đó khiến Bitcoin giao dịch quanh một vùng xoay trục quan trọng, với mức hỗ trợ giao ngay mỏng hơn so với giai đoạn đầu của đợt tăng giá.

Hơn nữa, bối cảnh kinh tế vĩ mô cũng trở nên ít thuận lợi hơn cho các tài sản rủi ro. Cuộc xung đột chưa được giải quyết giữa Iran và Mỹ đã làm gia tăng sự bất ổn về tăng trưởng và lạm phát, ngay cả sau khi Tổng thống Donald Trump ban đầu cho rằng cuộc xung đột sẽ chỉ kéo dài vài tuần.

Vai trò phòng ngừa rủi ro của Bitcoin vẫn nằm ở dài hạn.

Bất chấp tình hình thị trường hiện tại, luận điểm đầu tư tổng quát vào Bitcoin vẫn không hề biến mất.

Các nhà phân tích tại Bitunix nói với CryptoSlate rằng trong khi lợi suất Treasury cao hơn có thể gây áp lực lên BTC trong Short hạn bằng cách làm giảm thanh khoản và giảm nhu cầu đầu cơ, thì chính những yếu tố này cũng có thể củng cố lập luận ủng hộ các tài sản khan hiếm, không thuộc sở hữu nhà nước.

Theo công ty này, nếu các nhà đầu tư yêu cầu mức bồi thường cao hơn cho thâm hụt ngân sách, phát hành nợ và rủi ro lạm phát của Mỹ, Cung ứng cố định của Bitcoin có thể tiếp tục thu hút người mua đang tìm kiếm một tài sản nằm ngoài hệ thống tín dụng quốc gia.

Tuy nhiên, lập luận đó có nhiều khả năng ảnh hưởng đến việc phân bổ chiến lược dài hạn hơn là định vị ngắn hạn.

Hiện tại, Bitcoin dường như phụ thuộc vào hai yếu tố: sự giảm lợi suất trái Treasury hoặc sự phục hồi dòng vốn vào các quỹ ETF đủ mạnh để hấp thụ cú sốc lãi suất.

Nếu thiếu một trong hai yếu tố đó, giá có thể sẽ bị kẹt giữa mức hỗ trợ ở khoảng trên 70.000 đô la và mức kháng cự gần 82.000 đô la.

Stablecoin và kho bạc được mã hóa thu hút Vốn thận trọng.

Trong bối cảnh lãi suất hiện tại, các nhà giao dịch tiền điện tử đang tái cơ cấu Vốn của họ trên thị trường.

Sondergaard của Nansen cho biết các ví tiền thông minh đã dần chuyển sang sử dụng stablecoin trong hai tuần qua, cho thấy sự ưu tiên tính linh hoạt hơn là rủi ro định hướng.

Sự thay đổi này cho thấy sự thận trọng hơn là việc rút lui hoàn toàn khỏi thị trường, khi các nhà giao dịch đang tìm kiếm những chất xúc tác mới cho các giao dịch của họ.

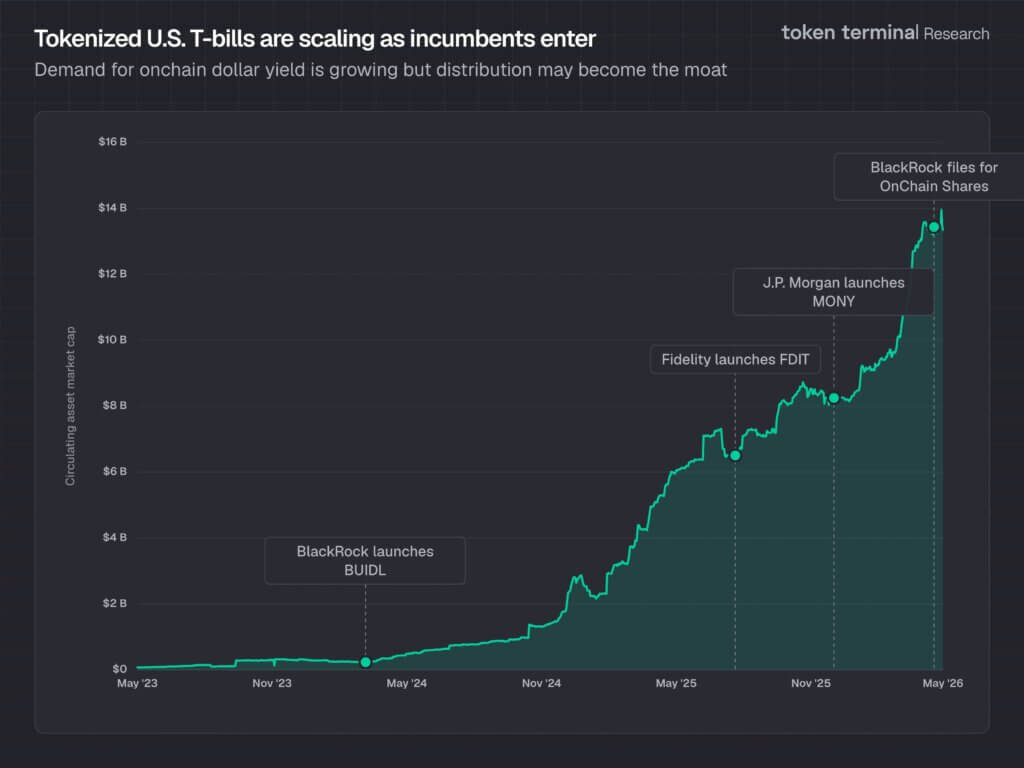

Hơn nữa, trái phiếu kho bạc Mỹ được mã hóa cũng đang hưởng lợi từ bối cảnh lãi suất cao hơn.

Marcin Kazmierczak, đồng sáng lập của RedStone, nói với CryptoSlate rằng lợi suất phi rủi ro trên 4% đã trở thành đối thủ cạnh tranh trực tiếp với các tài sản không sinh lời, đồng thời thúc đẩy nhu cầu đối với các tài sản thực tế được mã hóa.

Dữ liệu từ Token Terminal cho thấy trái phiếu kho bạc Mỹ được mã hóa đã đạt mức cao kỷ lục 15,35 tỷ đô la, tăng từ khoảng 8,9 tỷ đô la vào đầu năm. Điều này thể hiện mức tăng trưởng 70% trong vòng chưa đầy năm tháng.

Theo Kazmierczak, sự tăng trưởng đó cho thấy Vốn vẫn đang lưu chuyển qua các nền tảng blockchain, nhưng ưu tiên mạnh mẽ hơn cho các sản phẩm gắn liền với nợ chính phủ ngắn hạn. Ông nói thêm:

“Các sản phẩm BlackRock BUIDL (phát triển dự án), VanEck VBILL, Apollo ACRED, Hamilton Lane SCOPE, Franklin Templeton BENJI đều đã được đưa vào sử dụng. Các tổ chức có thể nhận được lợi suất hơn 4% với khả năng thanh toán 24/7, tài sản thế chấp có thể lập trình và khả năng kết hợp với DeFi.”

Sự thay đổi này khiến chu kỳ thị trường hiện tại có hình dạng khác so với các cú sốc lãi suất trước đó.

Hiện tại, Bitcoin đang chịu áp lực từ thị trường trái phiếu mạnh hơn, trong khi một phân khúc khác của ngành công nghiệp tiền điện tử đang mở rộng vì chính thị trường trái phiếu đó giờ đây mang lại lợi suất đáng để được mã hóa thành token.