Sau nhiều năm điều chỉnh tiền điện tử chủ yếu thông qua các vụ kiện và sự chồng chéo quyền lực giữa các cơ quan, Hoa Kỳ cuối cùng đã tiến gần hơn đến một khuôn khổ cấu trúc thị trường chính thức.

Việc thông qua Đạo luật CLARITY sẽ đưa Hoa Kỳ sánh ngang với các khu vực pháp lý như Liên minh Châu Âu, Singapore, Các Tiểu vương quốc Ả Rập Thống nhất và Hồng Kông, tất cả đều đã vận hành theo các chế độ quản lý tiền điện tử chuyên biệt.

Hãy đọc bài giải thích đầy đủ của chúng tôi để hiểu rõ hơn về Đạo luật CLARITY và cách nó có thể định hình lại quy định về tiền điện tử tại Hoa Kỳ.

Tuy nhiên, dù dự luật này sẽ đánh dấu sự thay đổi lớn nhất trong chính sách tiền điện tử của Mỹ trong nhiều năm, sự so sánh này cũng cho thấy Washington vẫn còn phải nỗ lực rất nhiều trước khi đạt được mức độ minh bạch về mặt vận hành như đã thấy ở những nơi khác.

Thượng nghị sĩ Cynthia Lummis gọi cuộc bỏ phiếu của ủy ban là “một bước tiến lịch sử cho sự đổi mới tài sản kỹ thuật số”, đồng thời cho rằng việc đánh dấu này đã gửi “một tín hiệu rõ ràng rằng Hoa Kỳ sẽ không nhường tương lai của tài chính kỹ thuật số cho bất kỳ ai”.

Một bước nhỏ cho Đạo luật Minh bạch và một bước tiến khổng lồ cho tài sản kỹ thuật số 🚀 pic.twitter.com/g9rk9A6nNX

- Thượng nghị sĩ Cynthia Lummis (@SenLummis) Ngày 14 tháng 5 năm 2026

Điều gì đang bị Stake đối với các sàn giao dịch và các công ty tổ chức?

Đối với các sàn giao dịch như Coinbase, Kraken và Robinhood, lợi thế lớn nhất của CLARITY sẽ là một khuôn khổ pháp lý liên bang rõ ràng hơn cho thị trường giao dịch tiền điện tử giao ngay. Các công ty tổ chức, bao gồm các nhà phát hành ETF, người giám hộ, nhà môi giới chứng khoán và ngân hàng, cũng có thể có được sự chắc chắn hơn về việc tài sản nào thuộc phạm vi điều chỉnh của luật chứng khoán và tài sản nào sẽ được coi là hàng hóa kỹ thuật số.

CEO của Coinbase, Brian Armstrong, mô tả phiên bản được ủy ban phê duyệt là một "sự cải tiến lớn" so với các bản dự thảo trước đó, đặc biệt là về phần thưởng stablecoin, mã hóa token, DeFi và thẩm quyền Ủy ban thương mại tương lai hàng hóa (CFTC) .

Dự luật về cơ cấu thị trường tiền điện tử đã được Ủy ban Ngân hàng Thượng viện thông qua với sự ủng hộ của cả hai đảng!

— Brian Armstrong (@brian_armstrong) 14 tháng 5, 2026

Một ngày lịch sử đối với tiền điện tử và tương lai của tài sản kỹ thuật số tại Mỹ. Xin bày tỏ lòng biết ơn đối với vô số giờ làm việc của các nhà lập pháp và nhân viên để củng cố đạo luật này. Một bước tiến lớn…

Đồng thời, việc so sánh với MiCA, MAS, VARA và chế độ pháp lý của Hồng Kông cho thấy rằng chỉ riêng sự rõ ràng về quy định thôi là chưa đủ. Các khu vực pháp lý khác đã vận hành các hệ thống cấp phép hoàn thiện với các quy tắc lưu ký, khung pháp lý về stablecoin và các hoạt động thực thi đã được thiết lập.

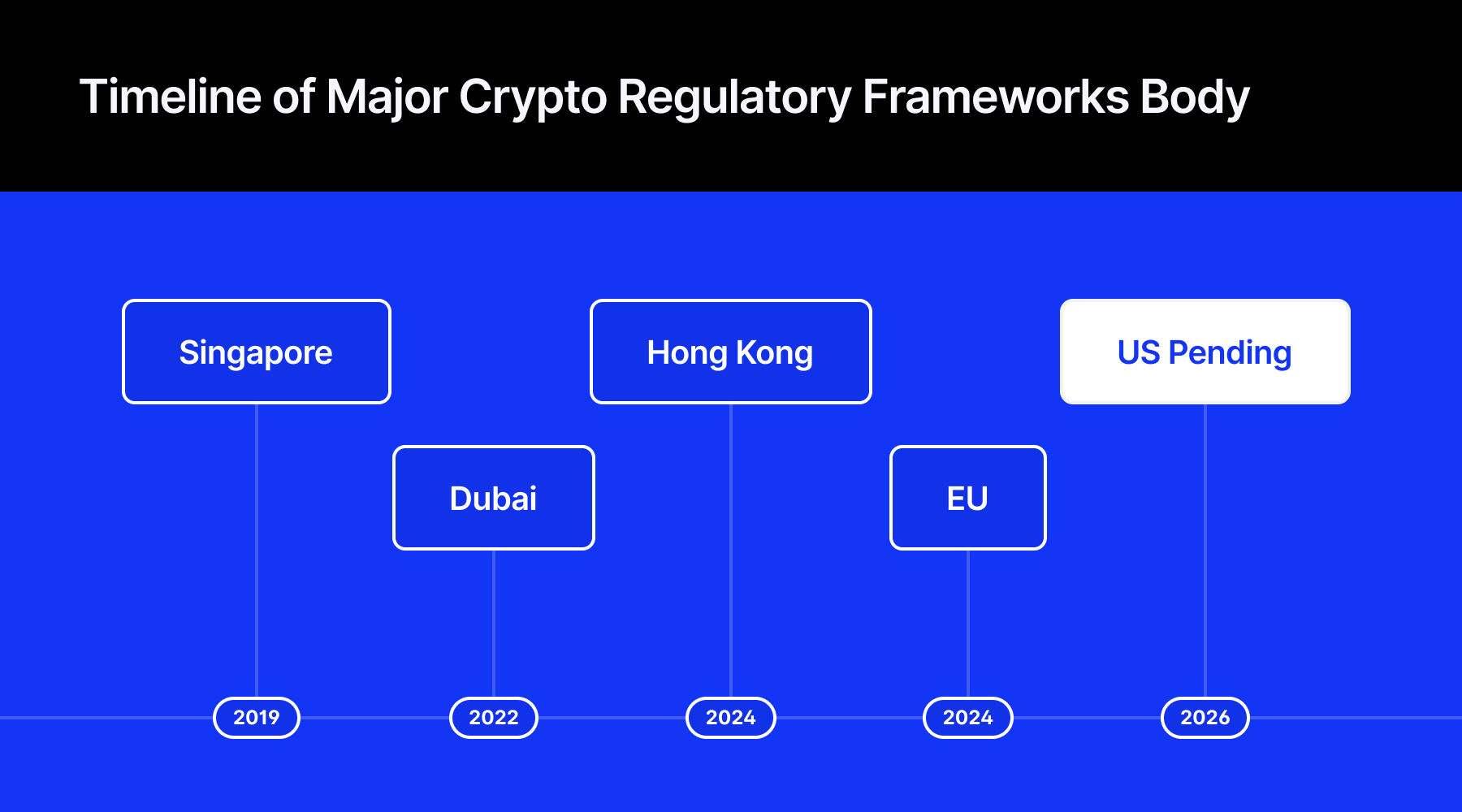

So sánh khung pháp lý về tiền điện tử của Hoa Kỳ với các quốc gia khác trên thế giới

Bảng so sánh dưới đây đối chiếu bảy khía cạnh pháp lý giữa Hoa Kỳ, Liên minh châu Âu, Singapore, Các Tiểu vương quốc Ả Rập Thống nhất và Hồng Kông. Những khu vực mà khung pháp lý của Hoa Kỳ vẫn đang chờ phê duyệt, các ô được đánh dấu tương ứng.

Sự đăng ký

Cách thức các công ty giành được quyền hoạt động hợp pháp là bài kiểm tra cơ bản nhất đối với bất kỳ khuôn khổ pháp lý nào, và là điểm khác biệt lớn nhất giữa Mỹ và các quốc gia khác.

- Mỹ (Đạo luật CLARITY) : Các công ty tiền điện tử sẽ đăng ký với Ủy ban thương mại tương lai hàng hóa (CFTC) theo một trong ba loại: sàn giao dịch, môi giới hoặc đại lý. SEC sẽ giữ quyền quản lý đối với một số đợt chào bán Token được phân loại là chứng khoán. Khung pháp lý này vẫn chưa có hiệu lực và sẽ cần thêm các quy định chung giữa SEC và CFTC sau khi được Thượng viện thông qua.

- EU (MiCA): Các công ty tiền điện tử phải được cấp phép từ cơ quan quản lý quốc gia tại một quốc gia thành viên EU. Giấy phép đó sau đó có thể được áp dụng trên toàn thị trường EU. Các công ty phải thành lập một pháp nhân hợp pháp trong EU. Toàn bộ chế độ MiCA đã có hiệu lực từ tháng 12 năm 2024.

- Singapore (MAS): Các công ty tiền điện tử phải xin giấy phép từ MAS theo Đạo luật Dịch vụ Thanh toán. Singapore áp dụng một trong những chế độ cấp phép nghiêm ngặt nhất trên toàn cầu, với các điều khoản chuyển tiếp hạn chế và giám sát chống rửa tiền chặt chẽ. Chế độ này đã có hiệu lực từ năm 2019 và được thắt chặt hơn nữa vào năm 2025.

- UAE (VARA): Các công ty tiền điện tử phải xin giấy phép VARA riêng cho từng loại hoạt động, bao gồm giao dịch, lưu ký, môi giới và dịch vụ tư vấn. Dubai đã triển khai VARA vào năm 2022 và mở rộng khung pháp lý này trên toàn quốc thông qua sự phối hợp của chính phủ liên bang vào năm 2024.

- Hồng Kông (SFC): Tất cả các nền tảng giao dịch tiền điện tử phải được cấp phép bởi SFC. Các công ty phải thành lập một pháp nhân tại Hồng Kông, bổ nhiệm các Cán bộ chịu trách nhiệm được phê duyệt và hoàn thành đánh giá độc lập từ bên ngoài trong quá trình cấp phép. Chế độ VATP hiện hành của Hồng Kông sẽ trở thành bắt buộc hoàn toàn vào năm 2024.

Quản lý tài sản của khách hàng

Bảo đảm an toàn tiền của khách hàng là nghĩa vụ cơ bản của bất kỳ trung gian tài chính nào. Trên cả năm khu vực pháp lý, các quy định đều hướng đến cùng một mục tiêu, nhưng các chi tiết cụ thể lại khác nhau đáng kể.

- Mỹ (Đạo luật CLARITY) : Tài sản của khách hàng phải được nắm giữ bởi một Custodian đủ điều kiện và được tách biệt hoàn toàn với quỹ của công ty. Việc trộn lẫn bị cấm. Tiêu chuẩn về trình độ của Custodian vẫn chưa được hoàn thiện.

- EU (MiCA) : Tài sản của khách hàng phải được tách biệt hoàn toàn với tài sản của công ty và không được sử dụng cho mục đích của công ty. Các công ty phải tuân thủ các tiêu chuẩn về an ninh vận hành và an ninh mạng theo hướng dẫn của ESMA.

- Singapore (MAS) : Việc tách biệt tài sản của khách hàng là bắt buộc. MAS yêu cầu kiểm tra độc lập hàng tháng và kiểm toán hàng năm đối với các thỏa thuận lưu ký. Các nền tảng không được sử dụng tài sản của khách hàng cho các hoạt động cho vay hoặc Staking .

- UAE (VARA) : Tài sản của mỗi khách hàng phải được giữ trong một ví riêng biệt và việc trộn lẫn tiền của khách hàng và tiền của công ty là bị cấm. Các công ty phải tuân thủ các tiêu chuẩn chính thức về an ninh mạng và quản lý khóa mật mã.

- Hồng Kông (SFC) : Việc lưu ký phải do công ty con thuộc sở hữu hoàn toàn của nền tảng đảm nhiệm chứ không phải nhà cung cấp bên thứ ba. Ít nhất 98% tài sản của khách hàng phải được lưu trữ Ví lạnh), phần tài sản còn lại phải được bảo hiểm đầy đủ.

CEO Bitget, Gracy Chen, cho biết sự chậm trễ trong việc thông qua luật về cấu trúc thị trường tại Mỹ có thể kéo dài sự không chắc chắn xung quanh việc cấp phép, lưu ký và cơ sở hạ tầng giao dịch. Đây là những lĩnh vực mà các quốc gia khác đã hoạt động theo các khuôn khổ được thực thi đầy đủ. Nếu dự luật được thông qua, hoạt động tiền điện tử được quản lý tại Mỹ có thể tăng mạnh do sự chấp nhận mạnh mẽ hơn từ các tổ chức.

Yêu Vốn

Các quy định Vốn tối thiểu xác định ai có thể thực sự tham gia vào thị trường. Chúng thể hiện mức độ nghiêm túc mà cơ quan quản lý coi trọng rủi ro thất bại của doanh nghiệp. Hoa Kỳ là quốc gia duy nhất chưa đặt ra con số này.

- Mỹ (Đạo luật CLARITY): Luật này chỉ đạo Ủy ban thương mại tương lai hàng hóa (CFTC) và SEC thiết lập các ngưỡng Vốn tối thiểu, nhưng chưa có con số cụ thể nào được công bố. Chưa có hiệu lực.

- EU (MiCA) : Phân cấp theo loại dịch vụ — 50.000 euro cho dịch vụ tư vấn, 125.000 euro cho dịch vụ lưu ký hoặc trao đổi, 150.000 euro cho nền tảng giao dịch. Các nhà phát hành stablecoin phải chịu ngưỡng cao hơn.

- Singapore (MAS) : Vốn tối thiểu bắt đầu từ 250.000 đô la Singapore đối với các nền tảng được cấp phép. Các nhà phát hành stablecoin phải duy trì ít nhất 1.000.000 đô la Singapore và đáp ứng các yêu cầu dự trữ và khả năng thanh toán bổ sung dưới sự giám sát của MAS.

- UAE (VARA) : Phân cấp theo hoạt động — 100.000 AED cho dịch vụ tư vấn, 600.000–1.000.000 AED cho dịch vụ môi giới chứng khoán, 4.000.000 AED cho dịch vụ lưu ký, 5.000.000 AED cho dịch vụ sàn giao dịch. Các công ty cũng phải duy trì lượng tiền mặt dự trữ đủ để trang trải chi phí hoạt động từ 3 đến 6 tháng.

- Hồng Kông (SFC): Vốn Vốn thiểu 5 triệu HKD đối với hoạt động giao dịch hoặc 10 triệu HKD đối với hoạt động lưu ký. Các công ty cũng phải duy trì tài sản thanh khoản đủ để trang trải chi phí hoạt động trong 12 tháng.

Tiền ổn định

Stablecoin đã trở thành một trong những lĩnh vực được theo dõi sát sao nhất trong quy định về tiền điện tử trên toàn cầu. Hiện tại, cả năm khu vực pháp lý đều đã ban hành các quy định và sự khác biệt đang thu hẹp nhanh chóng.

- Luật pháp Hoa Kỳ (Đạo luật CLARITY / Đạo luật $GENIUS ) : Stablecoin phải duy trì tỷ lệ dự trữ 1:1 được hỗ trợ bởi tiền mặt, trái phiếu kho bạc hoặc tiền gửi, với việc công khai báo cáo dự trữ hàng tháng. Stablecoin thuật toán bị cấm. Các nhà phát hành nước ngoài phải vượt qua bài kiểm tra tương thích quy định trước khi hoạt động trên thị trường Hoa Kỳ.

- EU (MiCA) : Stablecoin yêu cầu phải có sự cho phép trước, dự trữ thanh khoản tỷ lệ 1:1 và kiểm toán định kỳ. Các nhà phát hành lớn được EBA giám sát trực tiếp. Stablecoin thuật toán thực tế bị cấm, và các token không tuân thủ đã bị một số nền tảng của EU loại bỏ.

- Singapore (MAS) : Các stablecoin được neo giá với SGD hoặc các loại tiền tệ G10 phải được dự trữ đầy đủ và có thể quy đổi trong vòng năm ngày làm việc. MAS cấp chứng nhận đặc biệt "Stablecoin được MAS quản lý" cho các nhà phát hành tuân thủ quy định. Stablecoin thuật toán không đủ điều kiện theo khuôn khổ này.

- UAE (VARA): Các stablecoin được bảo đảm bằng AED được phép sử dụng cho thanh toán. Các stablecoin nước ngoài như USDC chỉ được phép sử dụng trên các nền tảng giao dịch được cấp phép và không được sử dụng tại các cửa hàng bán lẻ. Stablecoin thuật toán và token bảo mật bị cấm.

- Hồng Kông (SFC / HKMA): Các nhà phát hành stablecoin phải có giấy phép của HKMA và đáp ứng các yêu cầu Vốn tối thiểu. Chỉ những stablecoin được cấp phép mới được chào bán cho nhà đầu tư cá nhân, trong khi stablecoin thuật toán không đủ điều kiện để được phê duyệt.

Các tập đoàn ngân hàng vẫn lo ngại rằng một số điều khoản về stablecoin có thể làm mờ ranh giới giữa các sản phẩm tiền điện tử và tiền gửi truyền thống. Trong một tuyên bố chung sau cuộc bỏ phiếu của ủy ban, các hiệp hội ngân hàng lớn của Mỹ cảnh báo rằng “nếu không có các biện pháp bảo vệ cần thiết, việc phát hành stablecoin dự kiến sẽ rút tiền gửi của ngân hàng và đe dọa hoạt động cho vay và kinh tế địa phương trên khắp cả nước”.

Giám sát giao dịch

Việc ai giám sát thị trường và liệu trách nhiệm đó có được chia sẻ giữa các cơ quan hay không sẽ định hình mức độ nhất quán trong việc áp dụng các quy tắc trên thực tế.

- Mỹ (Đạo luật CLARITY): Ủy ban thương mại tương lai hàng hóa (CFTC) giám sát thị trường tiền điện tử giao ngay; SEC giữ quyền chống gian lận trên các nền tảng của riêng mình. Thị trường phái sinh vẫn thuộc thẩm quyền của Ủy ban thương mại tương lai hàng hóa (CFTC). Một thỏa thuận phối hợp liên cơ quan chính thức vẫn đang chờ được thông qua.

- EU (MiCA): Các cơ quan quản lý quốc gia giám sát các nền tảng trong nước; ESMA điều phối việc giám sát xuyên biên giới. Các sản phẩm phái sinh tiền điện tử vẫn tuân theo MiFID II.

- Singapore (MAS): MAS giám sát tất cả các hoạt động tiền điện tử — cả giao dịch giao ngay và phái sinh — mà không có sự phân chia giữa các cơ quan, khiến nó trở thành một trong những khung pháp lý thống nhất nhất trên toàn cầu.

- UAE (VARA): VARA quản lý Giao dịch Spot tại Dubai. Các nền tảng tại khu tài chính DIFC thuộc thẩm quyền của DFSA. Từ tháng 8 năm 2025, VARA và cơ quan quản lý quốc gia CMA công nhận lẫn nhau giấy phép.

- Hồng Kông (SFC) : SFC giám sát cả các nền tảng Giao dịch Spot và các sản phẩm phái sinh tiền điện tử theo các chế độ cấp phép riêng biệt. Cơ quan tiền tệ Hồng Kông (HKMA) đồng thời giám sát các trường hợp nền tảng tương tác với cơ sở hạ tầng ngân hàng.

Thi hành

Các quy tắc chỉ có hiệu lực khi có sự sẵn lòng thực thi chúng. Khoảng cách giữa các khu vực pháp lý ở đây có thể nói là rộng hơn bất cứ nơi nào khác trong sự so sánh này.

- Mỹ (Đạo luật CLARITY): Hiện chưa có biện pháp thực thi nào được áp dụng theo khuôn khổ CLARITY vì luật này vẫn đang chờ được thông qua. Trước năm 2025, SEC đã theo đuổi các vụ kiện mạnh mẽ chống lại các công ty bao gồm Ripple, Coinbase, Binance và Kraken. Từ năm 2025, quan điểm của chính phủ liên bang đã chuyển sang hướng thân thiện hơn với ngành.

- EU (MiCA): Việc thực thi đã được đẩy nhanh kể từ khi MiCA có hiệu lực, với hơn 540 triệu euro tiền phạt và hơn 50 trường hợp thu hồi giấy phép được báo cáo tính đến năm 2025. Hoạt động không có giấy phép có thể bị phạt tới 5% doanh thu hàng năm.

- Singapore (MAS): MAS áp dụng phương pháp thực thi có chọn lọc nhưng nghiêm ngặt, tập trung mạnh vào việc tuân thủ luật chống rửa tiền, tiêu chuẩn cấp phép và bảo vệ người tiêu dùng. Các công ty không đáp ứng yêu cầu cấp phép hoặc tuân thủ sẽ phải đối mặt với lệnh đóng cửa nhanh chóng với mức độ khoan dung pháp lý hạn chế.

- UAE (VARA): VARA ngày càng trở nên quyết đoán hơn, đã ban hành 36 thông báo cưỡng chế từ tháng 8 năm 2024 đến tháng 8 năm 2025. Các hình phạt tài chính lên tới 600.000 AED, trong khi các lệnh ngừng hoạt động đã được áp dụng đối với các nhà khai thác không có giấy phép.

- Hồng Kông (SFC): Hoạt động không có giấy phép đã trở thành tội hình sự từ năm 2024. Sau vụ bê bối gian lận JPEX năm 2023, Hồng Kông đã siết chặt đáng kể việc thực thi pháp luật đối với các nền tảng không có giấy phép và mở rộng giám sát bảo vệ nhà đầu tư.

Tiếp cận nhà đầu tư bán lẻ

Mức độ bảo vệ hoặc hạn chế mà các nhà đầu tư thông thường phải đối mặt là một trong những điểm khác biệt rõ rệt nhất giữa năm khuôn khổ này.

- Mỹ (Đạo luật CLARITY): Theo dự luật đề xuất, không có bài kiểm tra tính phù hợp chính thức hoặc hạn chế bán lẻ nào đối với tiền điện tử giao ngay. Đạo luật $GENIUS trao cho tất cả người nắm giữ stablecoin quyền quy đổi bất cứ lúc nào.

- EU (MiCA): Việc tiếp cận thị trường bán lẻ được mở trên các nền tảng được cấp phép. Cảnh báo rủi ro là bắt buộc trong tất cả các tài liệu tiếp thị. Cần có đánh giá mức độ phù hợp đối với các sản phẩm phức tạp. Đòn bẩy có thể bị hạn chế theo quy định quốc gia.

- Singapore (MAS): Các nhà đầu tư cá nhân phải vượt qua bài kiểm tra nhận thức rủi ro bắt buộc trước khi được phép giao dịch. Cho vay hoặc Staking tài sản của khách hàng bị cấm. Quảng cáo tiền điện tử ở những nơi công cộng như máy ATM và trạm xe buýt cũng bị cấm.

- UAE (VARA): Giao dịch bán lẻ được phép với điều kiện bắt buộc phải công bố rủi ro và kiểm tra tính phù hợp. Không được sử dụng stablecoin nước ngoài cho các khoản thanh toán hàng ngày. Quảng cáo dựa trên hiệu ứng FOMO và quảng bá thông qua người có ảnh hưởng bị kiểm soát chặt chẽ.

- Hồng Kông (SFC): Nhà đầu tư cá nhân chỉ có thể giao dịch các token vốn hóa lớn có lịch sử giao dịch tối thiểu 12 tháng. Chỉ những stablecoin được HKMA cấp phép mới đủ điều kiện cho nhà đầu tư cá nhân. Giao dịch ký quỹ và cho vay tài sản của khách hàng bị cấm.