Vào ngày 15 tháng 5, Strategy đã nhất trí mua lại khoảng 1,5 tỷ đô la tiền gốc trái phiếu chuyển đổi đáo hạn năm 2029 với giá ước tính 1,38 tỷ đô la tiền mặt.

Công ty đã thông báo với các nhà đầu tư trong mẫu đơn 8-K rằng họ có thể tài trợ cho việc mua lại bằng nguồn dự trữ tiền mặt hiện có, tiền thu được từ việc bán ATM và/hoặc tiền thu được từ việc bán Bitcoin. Strategy dự kiến sẽ hủy bỏ các trái phiếu đã mua lại, để lại khoảng 1,5 tỷ đô la trái phiếu đáo hạn năm 2029 đang lưu hành.

Hồ sơ này bổ sung thêm vai trò mới cho Bitcoin trên bảng cân đối kế toán của Strategy, trở thành một phương án tài trợ cụ thể cho các nghĩa vụ nợ ngắn hạn.

Chiến lược này xây dựng hình ảnh công khai của mình dựa trên việc tích lũy Bitcoin không ngừng nghỉ, mua vào trong thời kỳ thị trường suy thoái, tài trợ các giao dịch mua bằng nợ chuyển đổi và mở rộng lượng Bitcoin nắm giữ lên 818.869 BTC .

Báo cáo 10-Q của công ty đã nêu rõ rằng họ có thể bán Bitcoin để đáp ứng nhu cầu thanh khoản ngắn hạn hoặc dài hạn, ngay cả khi có các nguồn khác, nếu ban quản lý xác định rằng việc bán Bitcoin mang lại lợi ích hơn.

Mẫu đơn 8-K đưa ngôn ngữ công bố thông tin đó vào mối liên hệ với một nghĩa vụ cụ thể, ngắn hạn.

Lịch nợ

Sau khi đợt mua lại trái phiếu năm 2029 hoàn tất, Strategy vẫn còn các ngày quyền chọn bán trái phiếu chuyển đổi mà theo đó người nắm giữ có thể yêu cầu mua lại bằng tiền mặt với mức 100% vốn gốc cộng với lãi tích lũy và chưa thanh toán.

| Ghi ngày tháng | Ghi chú | Tiếp xúc chính | Giá trị tương đương $BTC là khoảng 79.000 USD. |

|---|---|---|---|

| Ngày 15 tháng 9 năm 2027 | Ghi chú năm 2028 | 1,01 tỷ đô la | ~12.770 BTC |

| Ngày 1 tháng 3 năm 2028 | Ghi chú 2030B | 2 tỷ đô la | ~25.286 BTC |

| Ngày 1 tháng 6 năm 2028 | Ghi chú năm 2029, sau khi mua lại. | 1,5 tỷ đô la | ~18.965 BTC |

| Ngày 15 tháng 9 năm 2028 | Ghi chú 2030A + 2031 | ~1,4 tỷ đô la | ~17.747 BTC |

| Ngày 15 tháng 6 năm 2029 | Ghi chú năm 2032 | 800 triệu đô la | ~10.115 BTC |

| Tổng cộng | ~6,71 tỷ đô la | ~84.900 BTC |

Đợt đầu tiên diễn ra vào ngày 15 tháng 9 năm 2027, khi 1,01 tỷ đô la trái phiếu năm 2028 có thể được mua lại, tương đương với khoảng 12.770 BTC theo giá hiện tại. Ngày 1 tháng 3 năm 2028, sẽ có 2 tỷ đô la trái phiếu năm 2030, tương đương với khoảng 25.286 BTC .

Đợt mua lại tiếp theo diễn ra vào ngày 1 tháng 6 năm 2028, bổ sung thêm 1,5 tỷ đô la trái phiếu đáo hạn năm 2029, tương đương 18.965 BTC . Vào ngày 15 tháng 9 năm 2028, quỹ này nắm giữ khoảng 1,4 tỷ đô la trái phiếu thuộc các series 2030A và 2031, trị giá khoảng 17.747 BTC .

Lịch đáo hạn kết thúc vào ngày 15 tháng 6 năm 2029, với 800 triệu đô la trái phiếu đáo hạn năm 2032, tương đương khoảng 10.115 BTC . Sau khi mua lại, rủi ro từ quyền chọn bán sẽ kéo dài đến tháng 6 năm 2029, với khoảng 6,71 tỷ đô la, hoặc khoảng 84.900 BTC theo giá hiện tại.

Đây là các quyền bán lại của người nắm giữ trái phiếu: các quyền mà người nắm giữ trái phiếu có thể thực hiện dựa trên điều kiện thị trường, hiệu quả kinh tế của việc chuyển đổi và các phương án tái cấp vốn vào từng thời điểm cụ thể.

Chiến lược có thể tài trợ cho bất kỳ hoạt động nào thông qua dự trữ tiền mặt, tiền rút từ ATM, tái cấp vốn hoặc bán Bitcoin, và sự kết hợp các nguồn lực sẽ phụ thuộc vào điều kiện tại từng thời điểm trong năm.

Báo cáo 10-Q của chính Strategy lưu ý rằng nhận thức của thị trường về việc bán Bitcoin có thể kích hoạt các biến động giá trước khi có thông tin chính xác và làm suy yếu khả năng sử dụng BTC để tạo thanh khoản của công ty, đây là bằng chứng rõ ràng nhất cho thấy công ty hiểu được rủi ro về nhận thức vốn có khi nêu tên Bitcoin như một lựa chọn huy động vốn.

Câu hỏi về giá cả

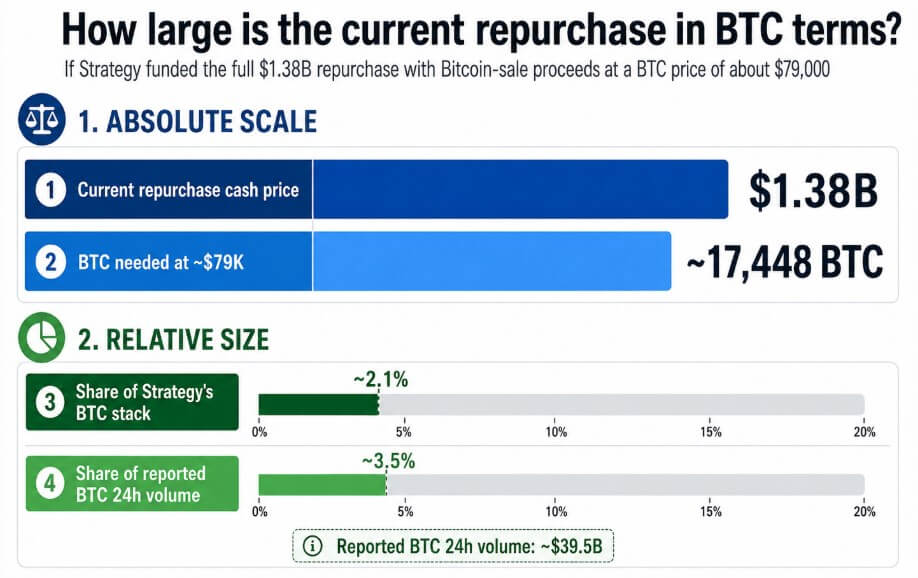

Với giá Bitcoin ở mức khoảng 79.000 đô la, việc tài trợ toàn bộ cho đợt mua lại trị giá 1,38 tỷ đô la hiện tại bằng cách bán Bitcoin sẽ cần khoảng 17.448 BTC , tương đương khoảng 2,1% trong tổng số 818.334 BTC mà Strategy đang nắm giữ.

CoinGecko gần đây đã báo cáo khối lượng giao dịch Bitcoin trong 24 giờ đạt khoảng 39,5 tỷ đô la, khiến giao dịch giả định này chiếm khoảng 3,5% khối lượng đó. Việc chuyển hướng giao dịch thông qua các sàn giao dịch OTC của các tổ chức có thể hạn chế tác động tức thời lên sàn giao dịch.

Tài liệu giao dịch dành cho tổ chức của Coinbase mô tả định tuyến thông minh như một công cụ để giảm thiểu tác động giá đối với các giao dịch lớn và bộ phận giao dịch OTC của họ được thiết kế cho các giao dịch khối lớn, riêng lẻ, mặc dù việc phòng ngừa rủi ro của đối tác và tâm lý nhà giao dịch vẫn có thể tác động đến giá Bitcoin một cách độc lập.

Với lượng dự trữ đô la Mỹ khoảng 2,25 tỷ USD tính đến ngày 26 tháng 4, cùng với việc phát hành cổ phiếu ATM và tái cấp vốn, Strategy có đủ khả năng tài chính để xử lý việc mua lại hiện tại mà không cần bán Bitcoin.

Kết quả tiềm năng

Nếu Bitcoin giảm giá, việc phát hành cổ phiếu trở nên đắt đỏ, và các nhà đầu tư thực hiện quyền bán lại trong một thị trường yếu, thì lịch trình trả nợ sẽ trở thành một bài kiểm tra khả năng chịu đựng.

Để tài trợ toàn bộ lịch trình huy động vốn 6,71 tỷ đô la thông qua việc bán Bitcoin với giá hiện tại, sẽ cần khoảng 84.900 BTC , tương đương khoảng 10,4% lượng Bitcoin mà Strategy đang nắm giữ.

Ngay cả các khoản trả nợ được tài trợ một phần bằng $BTC cũng sẽ gắn liền ước tính dòng bán với mỗi ngày đáo hạn quyền chọn bán trong tương lai, và báo cáo 10-Q của chính Strategy cũng chỉ ra rằng nếu thị trường nhận thấy việc bán Bitcoin, thì biến động giá trước đó có thể làm suy yếu chính tài sản mà Strategy sẽ bán để huy động tiền mặt, làm thắt chặt vòng phản hồi vào mỗi ngày dương lịch tiếp theo.

Nếu Strategy hoàn tất việc mua lại hiện tại bằng tiền mặt và tiền rút từ ATM, không động đến Bitcoin, thì điều này sẽ giảm rủi ro từ các hợp đồng quyền chọn bán năm 2029 xuống khoảng 1,5 tỷ đô la, và lịch trình tổng thể sẽ được xem như là hoạt động quản lý nợ thông thường.

Với nhu cầu thị trường chứng khoán đối với cổ phiếu MSTR vẫn còn nguyên vẹn và nguồn dự trữ tiền mặt dồi dào, công ty có thể coi Bitcoin như một vị thế tài chính phi tiền mặt. Mỗi chiến lược mua lại được thực hiện thông qua các kênh không phải Bitcoin, điều này củng cố thêm nhận định đó, và ngôn ngữ về tùy chọn thanh khoản trong các hồ sơ vẫn chỉ mang tính lý thuyết.

| Kịch bản | Cơ cấu nguồn tài trợ | Tác động của BTC lên thị trường |

|---|---|---|

| Nguồn vốn không phải là $BTC | Tiền dự trữ, tiền rút từ ATM, tái cấp vốn | Việc mua lại được xem như một hình thức quản lý nợ thông thường; ngôn ngữ bán BTC vẫn chỉ mang tính lý thuyết. |

| Một phần tài trợ bằng BTC | Một phần tiền thu được từ việc bán BTC cộng với tiền mặt hoặc tiền rút từ ATM. | Mỗi ngày đáo hạn quyền chọn bán trong tương lai trở thành một ước tính dòng tiền bán ra; báo hiệu rủi ro gia tăng. |

| Trường hợp căng thẳng toàn diện | Toàn bộ lịch đặt quyền chọn bán trị giá 6,71 tỷ USD được tài trợ bằng doanh thu từ việc bán Bitcoin. | Khoảng 84.900 BTC , tương đương khoảng 10,4% tổng số BTC của Strategy, trở thành con số dùng để kiểm tra khả năng chịu tải. |

Strategy đang nắm giữ lượng Bitcoin lớn nhất thế giới trong tay một tập đoàn, và công ty này đã xây dựng nhiều kênh thanh khoản để đáp ứng các nghĩa vụ của mình mà không cần bán Bitcoin.

Lịch đáo hạn nợ kéo dài đến tháng 6 năm 2029 cung cấp cho các nhà giao dịch một công cụ cố định, với mỗi ngày đáo hạn quyền chọn bán là một thời điểm mà các chủ sở hữu trái phiếu có thể buộc phải đưa ra quyết định bằng tiền mặt, và số tiền thu được từ việc bán Bitcoin được ghi rõ trong danh mục nguồn vốn.

Hiện tại, các hồ sơ của Strategy đã chuyển Bitcoin từ một loại tài sản đang trong giai đoạn tích lũy sang một hạng mục cụ thể trong bộ công cụ quản lý nợ của họ, và các nhà giao dịch đã có ngày cụ thể.