Một cuộc khủng hoảng tài chính toàn cầu mới chưa được xác nhận, nhưng con đường dẫn đến cuộc khủng hoảng đó hiện đã đủ rõ ràng để có thể vạch ra.

Chuỗi sự kiện bắt đầu với nợ và dầu mỏ trước khi lan đến tín dụng. Lợi suất trái phiếu chính phủ dài hạn và giá dầu Brent đã ở mức gần ngưỡng căng thẳng, khiến việc thắt chặt chính sách trở nên cấp bách.

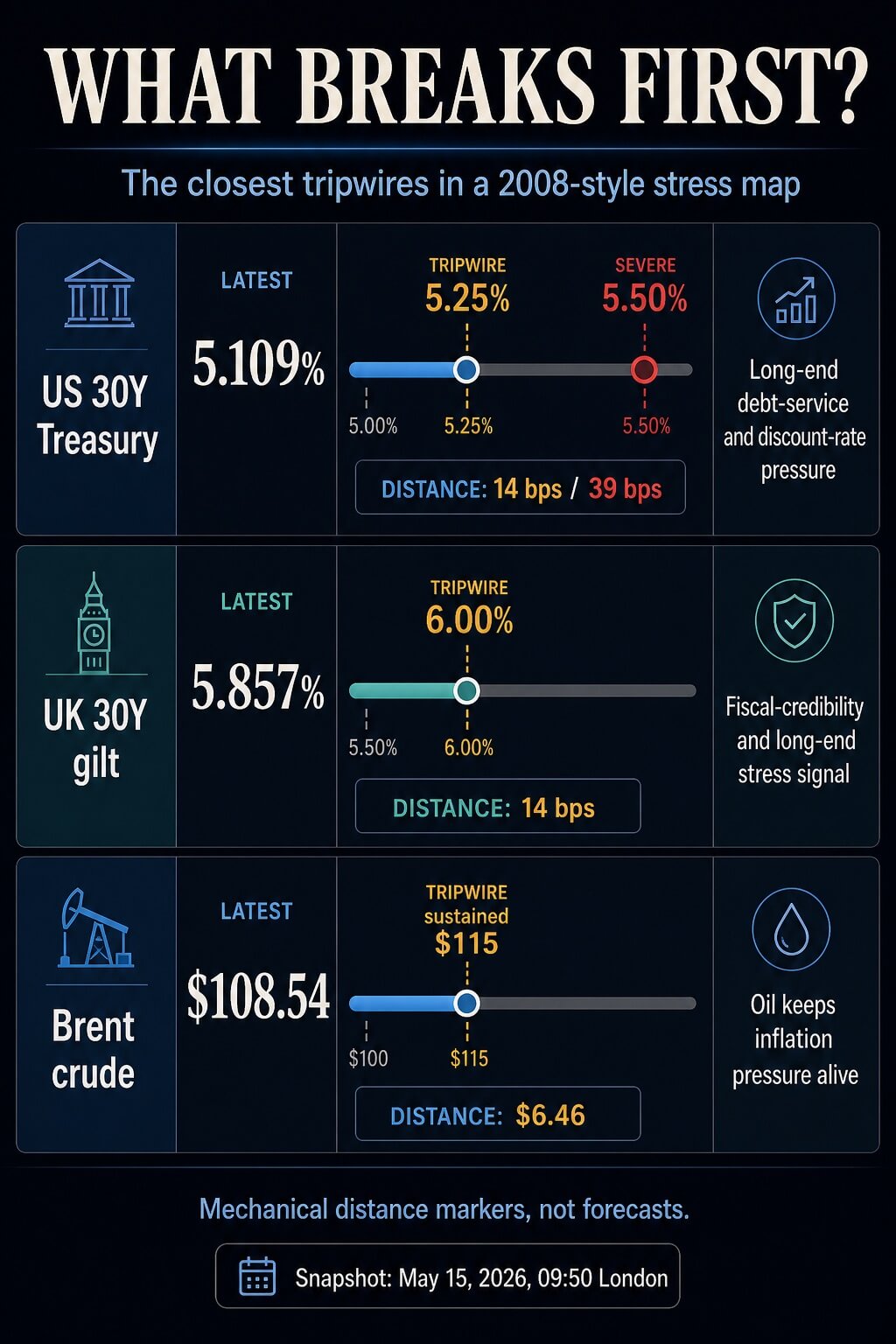

Kết thúc tuần, lợi suất Treasury Mỹ kỳ hạn 30 năm ở mức gần 5,109%, trái phiếu chính phủ Anh kỳ hạn 30 năm ở mức gần 5,857%, giá dầu Brent ở mức gần 108,54 USD và chỉ số VIX ở mức gần 18,53.

Những con số đó cho thấy thị trường đang tiến đến giai đoạn mà cú sốc trái phiếu và cú sốc dầu mỏ có thể bắt đầu buộc các thị trường khác phải phản ứng.

Sự khác biệt này mang tính thực tiễn. Lợi suất Treasury 30 năm trên 5,25%, trái phiếu chính phủ Anh kỳ hạn 30 năm trên 6%, hoặc giá dầu Brent duy trì trên 115 đô la đều sẽ làm trầm trọng thêm vấn đề trả nợ và lạm phát.

Nhưng một sự kiện kiểu năm 2008 cần nhiều hơn là chỉ nợ chính phủ đắt đỏ và năng lượng. Nó cần sự căng thẳng lan sang thị trường tín dụng, sự biến động, điều kiện tài chính, thị trường tài trợ và việc bán tháo bắt buộc.

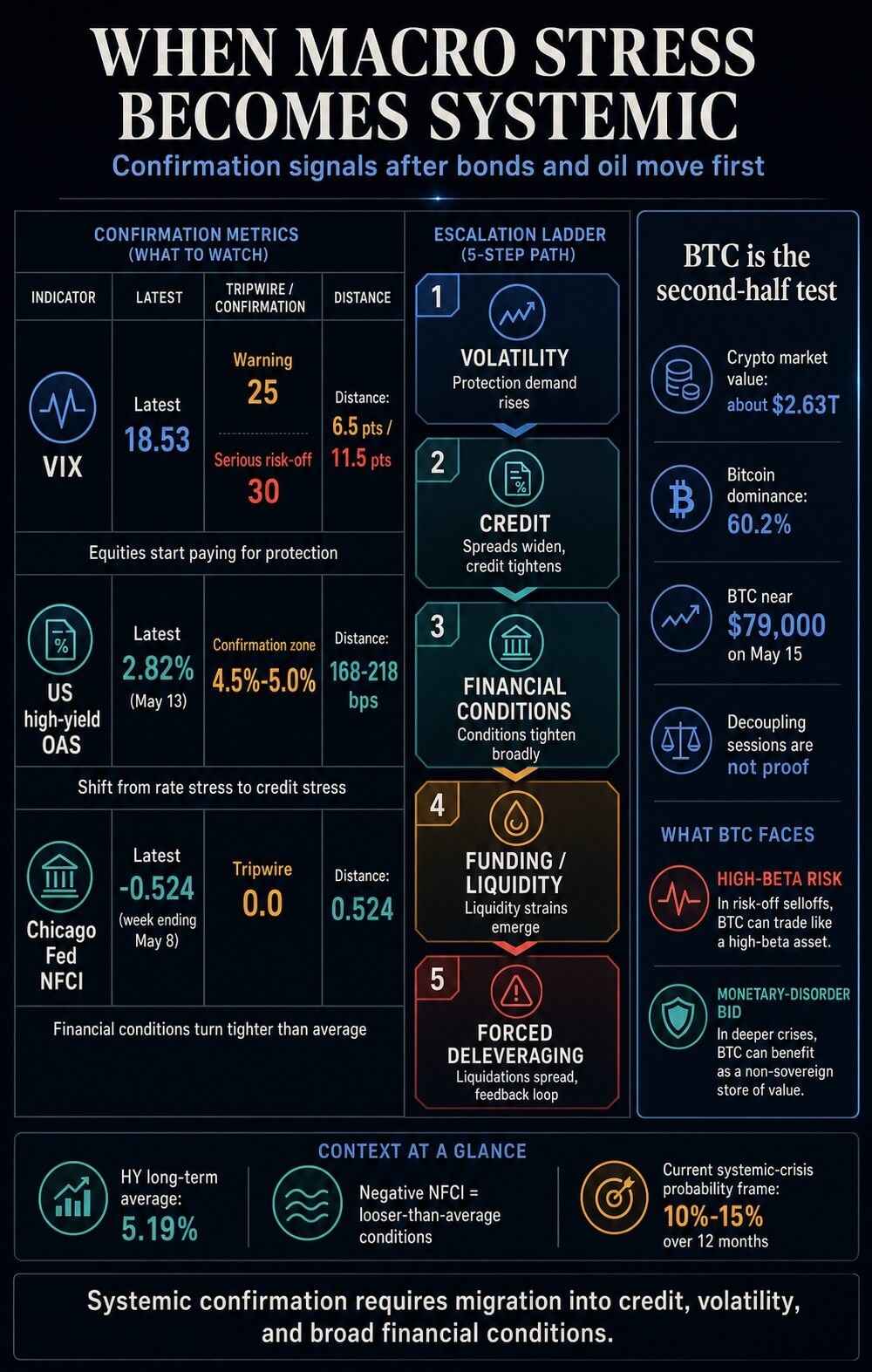

Các số liệu tổng quan vẫn cho thấy một bức tranh khác. Chênh lệch lợi suất điều chỉnh theo quyền chọn trái phiếu lợi suất cao của Mỹ vẫn chỉ ở mức 2,82% vào ngày 13 tháng 5, thấp hơn mức trung bình dài hạn là 5,19%.

Một bản cập nhật FRED sau đó cho thấy mức chênh lệch lãi suất tín dụng tương tự ở mức 2,76% vào ngày 14 tháng 5. Chỉ số điều kiện tài chính quốc gia (NFCI) của Cục Dự trữ Liên bang Chicago vẫn ở mức -0,524 trong tuần kết thúc ngày 8 tháng 5, và các chỉ số NFCI âm cho thấy điều kiện tài chính lỏng lẻo hơn mức trung bình.

Điều đó khiến thị trường rơi vào tình trạng chia rẽ: các tín hiệu cảnh báo đã gần kề, nhưng các tín hiệu xác nhận thì chưa xuất hiện.

Các thị trường bảng điều khiển nên theo dõi

| Chỉ báo | Bài đọc mới nhất | Dây bẫy | Khoảng cách | Nó có nghĩa là gì nếu bị hỏng |

|---|---|---|---|---|

| Treasury Mỹ kỳ hạn 30 năm | 5,109% | 5,25% cảnh báo, 5,50% căng thẳng nghiêm trọng | Khoảng 14 bps đến 5,25%, 39 bps đến 5,50% | Áp lực trả nợ dài hạn bắt đầu giống như một vấn đề về chính sách tài chính và lãi suất chiết khấu, chứ không chỉ là một biến động trên thị trường trái phiếu. |

| Vàng thỏi 30 năm của Anh | 5,857% | 6,00% | Khoảng 14 bps | Áp lực dài hạn của Vương quốc Anh đang chuyển sang vùng rủi ro về uy tín tài chính, có thể ảnh hưởng đến đồng bảng Anh, lương hưu và các tài sản rủi ro. |

| Dầu Brent | 108,54 đô la | Duy trì ở mức 115 đô la | Khoảng 6,46 đô la | Giá dầu duy trì áp lực lạm phát và hạn chế khả năng can thiệp nhanh chóng của các ngân hàng trung ương vào thị trường. |

| VIX | 18,53 | Cảnh báo 25, nguy cơ nghiêm trọng 30 | Khoảng 6,5 điểm đến 25, 11,5 điểm đến 30 | Thị trường chứng khoán không còn coi cú sốc đó như một tiếng ồn nền nữa mà bắt đầu chi trả cho các biện pháp bảo vệ. |

| OAS năng suất cao của Hoa Kỳ | 2,82% vào ngày 13 tháng 5 | 4,5%-5,0% | Khoảng 168 điểm cơ bản đến 4,5%, 218 điểm cơ bản đến 5,0% | Câu chuyện chuyển từ căng thẳng lãi suất sang xác nhận sự kiện tín dụng. |

| Cục Dự trữ Liên bang Chicago NFCI | -0,524 cho tuần kết thúc ngày 8 tháng 5 | 0.0 | 0,524 điểm chỉ số | Tình hình tài chính tổng thể đang chuyển biến theo hướng thắt chặt hơn mức trung bình. |

Các điểm đột phá gần nhất là trái phiếu chính phủ Mỹ kỳ hạn 30 năm, trái phiếu chính phủ Anh kỳ hạn 30 năm và dầu Brent. Các điểm xác nhận quan trọng hơn là chênh lệch lợi suất trái phiếu lợi suất cao, chỉ số VIX và NFCI.

Một chỉ báo cơ học trong một ngày cho thấy lý do tại sao nhóm đầu tiên lại quan trọng. Nếu lãi suất trái phiếu chính phủ Mỹ kỳ hạn 30 năm lặp lại mức tăng 9,6 điểm cơ bản trong ngày, nó sẽ đạt 5,25% trong khoảng 1,5 ngày giao dịch và 5,50% trong khoảng 4 ngày.

Nếu lãi suất trái phiếu chính phủ Anh kỳ hạn 30 năm lặp lại mức tăng 20,6 điểm cơ bản, thì mức 6% sẽ chỉ còn cách chưa đầy một ngày giao dịch. Nếu giá dầu Brent lặp lại mức tăng 2,82 đô la trong ngày, thì mức 115 đô la sẽ chỉ còn cách hai đến ba ngày giao dịch.

Hãy coi đó như những mốc đánh dấu khoảng cách, chứ không phải dự báo. Chúng cho thấy thị trường đang tiến gần đến mức nào so với điểm mà tại đó câu chuyện thị trường thay đổi.

Vì sao trái phiếu và dầu mỏ vỡ trước?

Các điểm giới hạn về độ bền kéo dài là điểm chịu áp lực đầu tiên vì chúng truyền ứng suất đến hầu hết mọi thứ khác.

Đối với các chính phủ, lãi suất trái phiếu kỳ hạn 30 năm cao hơn làm tăng chi phí tái cấp vốn trong khi ngân sách vốn đã chịu áp lực. Báo cáo Giám sát Tài chính tháng 4 năm 2026 của IMF cho biết nợ công toàn cầu đã tăng lên gần 94% GDP vào năm 2025 và dự kiến sẽ đạt 100% vào năm 2029, trong bối cảnh tài chính công đang bị căng thẳng do gánh nặng lãi suất ngày càng tăng.

Điều đó khiến mỗi đợt tăng đột biến lợi suất trái phiếu dài hạn không chỉ đơn thuần là một sự kiện trên biểu đồ. Nó làm tăng giá trị thời gian đối với chính phủ, hộ gia đình, ngân hàng, công ty bảo hiểm, quỹ hưu trí và các công ty dựa vào định giá dài hạn.

Quá trình chuyển đổi có thể diễn ra mà không gặp phải bất kỳ sự cố nghiêm trọng nào. Lãi suất dài hạn cao hơn có thể làm giảm giá trị danh mục trái phiếu, gây áp lực lên chi phí tái cấp vốn thế chấp và doanh nghiệp, đồng thời khiến việc định giá cổ phiếu trở nên khó bảo vệ hơn.

Chúng cũng buộc các chính phủ phải lựa chọn giữa ngân sách eo hẹp hơn, phát hành trái phiếu nhiều hơn và lãi suất cao hơn. Sự chuyển biến từ căng thẳng sang khủng hoảng có thể bắt đầu âm thầm trên thị trường trái phiếu trước khi bộc lộ ra ngoài qua việc sa thải nhân viên, nguồn vốn ngân hàng hoặc rủi ro vỡ nợ.

Dầu mỏ tạo thêm kênh áp lực thứ hai. Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) mô tả eo biển Hormuz là điểm nghẽn quan trọng, với lưu lượng dầu trung bình năm 2024 vào khoảng 20 triệu thùng mỗi ngày, tương đương khoảng 20% tổng lượng tiêu thụ dầu mỏ toàn cầu.

Ngân hàng Thế giới cho biết giá dầu Brent trung bình có thể lên tới 115 USD vào năm 2026 trong kịch bản gián đoạn nghiêm trọng, bao gồm thiệt hại đối với các cơ sở dầu gas quan trọng và sự phục hồi xuất khẩu chậm.

Giá dầu Brent đóng vai trò then chốt trong vấn đề khủng hoảng tài chính toàn cầu (GFC) vì nó có thể giữ lạm phát ở mức cao, làm suy yếu thu nhập thực tế, gây áp lực lên biên lợi nhuận và thu hẹp phạm vi cắt giảm lãi suất của các ngân hàng trung ương nếu thị trường bắt đầu sụt giảm.

Không cần thiết phải trực tiếp phá vỡ hệ thống ngân hàng để khiến cho việc đòi nợ sau này trở nên khó khăn hơn.

Vào năm 2008 và 2020, các nhà hoạch định chính sách cuối cùng có thể tiến hành các biện pháp mạnh mẽ để giải cứu tài chính. Trong trường hợp này, ràng buộc lại khác.

Nếu can thiệp quá sớm, uy tín về lạm phát sẽ bị lung lay. Nếu chờ đợi quá lâu, sự ổn định tài chính có thể sụp đổ trước.

Điều gì sẽ xác nhận sự chuyển biến sang trạng thái căng thẳng hệ thống?

Một cú bứt phá mạnh mẽ đòi hỏi nhiều hơn chỉ là trái phiếu kho bạc Mỹ kỳ hạn 30 năm. Lãi Treasury 30 năm ở mức 5,25% hoặc 5,50% sẽ là một lời cảnh báo lớn, nhưng dù sao nó vẫn chỉ là một lời cảnh báo.

Điều tương tự cũng đúng với trái phiếu chính phủ Anh kỳ hạn 30 năm với lãi suất 6% hoặc lãi suất dầu Brent trên 115 đô la.

Sự xác nhận sẽ đến từ quá trình di cư.

Đầu tiên, sự biến động cần phải ngừng diễn ra một cách có trật tự. Một bước nhảy vọt của chỉ số VIX vượt qua mốc 25 sẽ cho thấy các nhà đầu tư chứng khoán đang trả giá cao hơn để được bảo vệ.

Việc chỉ số vượt qua mốc 30 sẽ là một tín hiệu giảm rủi ro nghiêm trọng hơn, đặc biệt nếu điều đó xảy ra trong khi lợi suất trái phiếu dài hạn và giá dầu vẫn đang tăng.

Thứ hai, tín dụng cần phải được định giá lại. Chênh lệch lợi suất trái phiếu lợi suất cao, khoảng 4,5% đến 5,0%, là mức quan trọng hơn vì nó cho thấy các nhà đầu tư không còn coi cú sốc này là vấn đề về lãi suất nữa.

Họ sẽ yêu cầu bồi thường nhiều hơn cho rủi ro vỡ nợ và rủi ro thanh khoản.

Đó là thời điểm câu chuyện chuyển từ áp lực vĩ mô sang căng thẳng tín dụng. Khoảng cách từ 2,82% đến 4,5% là khoảng 168 điểm cơ bản.

Khoảng cách đó là lý do tại sao bằng chứng hiện tại chưa Short về một sự kiện tín dụng kiểu năm 2008.

Thứ ba, các điều kiện tài chính cần phải thắt chặt trên diện rộng. Một chỉ số NFCI vượt lên trên mức 0 sẽ cho thấy áp lực không còn chỉ giới hạn ở lãi suất, dầu mỏ hay thị trường chứng khoán.

Điều đó có nghĩa là thị trường tiền tệ, thị trường nợ, thị trường chứng khoán và hệ thống ngân hàng nói chung đang thắt chặt hơn mức trung bình.

Chỉ sau đó, kênh hệ thống thực sự mới hiện rõ: áp lực về nguồn vốn, yêu cầu thế chấp, thiếu hụt thanh khoản, căng thẳng trên bảng cân đối kế toán của ngân hàng và việc giảm nợ bắt buộc.

Đó chính là yếu tố biến một đợt điều chỉnh kinh tế vĩ mô khắc nghiệt thành một cuộc khủng hoảng tài chính.

Dựa trên bằng chứng hiện tại, đó vẫn chỉ là kịch bản thứ yếu. Phạm vi hợp lý trong 12 tháng vẫn nằm quanh mức 10% đến 15%, và có thể tăng lên 15% đến 20% nếu lãi suất trái phiếu chính phủ Mỹ kỳ hạn 30 năm vượt mức 5,25%, lãi suất trái phiếu chính phủ Anh kỳ hạn 30 năm vượt mức 6%, giá dầu Brent duy trì trên mức 115 USD và chỉ số VIX vượt mức 25.

Việc chênh lệch lợi suất trái phiếu rủi ro cao vượt quá mức 4,5% sẽ có ý nghĩa hơn bất kỳ số liệu trái phiếu riêng lẻ nào, bởi vì nó cho thấy thị trường tín dụng đang chịu ảnh hưởng bởi cú sốc này.

Bitcoin phù hợp với bài kiểm tra này như thế nào?

Bitcoin ra đời sau khi trải qua bài kiểm tra vĩ mô.

Thị trường tiền điện tử đủ lớn để phản ứng với các lực lượng thanh khoản tương tự như thị trường chứng khoán, trái phiếu và hàng hóa. Trang thị trường của CryptoSlate cho thấy tổng giá trị thị trường tiền điện tử là 2,6 nghìn tỷ đô la , với Sự thống trị của Bitcoin (BTCD) khoảng 60%.

Trang Bitcoin cho thấy giá BTC ở mức gần 78.000 đô la khi bước vào cuối tuần, giảm khoảng 2,8% trong 24 giờ qua.

Các bài viết gần đây trên CryptoSlate đã chỉ ra lý do tại sao tín hiệu Bitcoin lại phức tạp. Đồng đô la Mỹ (BTC) đôi khi đã tách khỏi thị trường chứng khoán Mỹ trong khi giá dầu, lợi suất trái phiếu và đồng đô la gây áp lực lên thị trường chứng khoán, với Bitcoin hiện đang ở dưới 80.000 đô la ngay cả khi chỉ S&P 500 đạt kỷ lục mới.

Tuy nhiên, một hoặc hai phiên tách rời vẫn Short để chứng minh một sự thay đổi chế độ bền vững. Nếu đây vẫn chỉ là cú sốc trái phiếu và dầu mỏ mà không có xác nhận tín dụng, Bitcoin có thể biến động theo xu hướng thông thường với sự kết hợp của kỳ vọng thanh khoản, áp lực lãi suất thực, biến động đồng đô la, dòng vốn ETF và khẩu vị rủi ro.

Nó có thể lệch hướng trong một hoặc hai phiên giao dịch mà không chứng minh được rằng nó đã trở thành một công cụ phòng ngừa rủi ro trong khủng hoảng.

Nếu cú sốc lan rộng hơn nữa vào lĩnh vực tín dụng, thử thách sẽ trở nên khó khăn hơn. Trong giai đoạn giảm nợ thực sự, nhà đầu tư bán những gì họ có thể bán, chứ không chỉ những gì họ muốn bán.

Bitcoin có thể được giao dịch như một tài sản thế chấp có hệ số beta cao trước tiên, đặc biệt nếu biến động tăng cao và thanh khoản trở nên khan hiếm.

Kịch bản tăng giá vĩ mô sẽ cần phải vượt qua giai đoạn đó. BTC sẽ phải thể hiện được nhu cầu của nhà đầu tư, coi nó như một biện pháp bảo vệ chống lại căng thẳng tài chính, rối loạn tiền tệ hoặc rủi ro về uy tín chính sách sau khi áp lực bán tháo giảm bớt.

Đó là một tiêu chuẩn cao hơn so với việc vượt trội hơn cổ phiếu trong một ngày thị trường vĩ mô biến động.

Diễn biến thị trường cũng phụ thuộc vào nguyên nhân gây ra đợt bán tháo. Việc điều chỉnh giá do lãi suất thường gây áp lực lên các tài sản có thời hạn dài và các khoản đầu cơ.

Một cú sốc lạm phát do giá dầu tăng có thể ảnh hưởng đến tâm lý chấp nhận rủi ro, đồng thời đặt ra câu hỏi về sức mua của tiền pháp định. Một cú sốc do tín dụng gây ra còn nghiêm trọng hơn vì nó biến tính thanh khoản thành một tài sản khan hiếm.

Phản ứng của Bitcoin tại ba tiểu bang đó sẽ cho thị trường biết nhiều hơn bất kỳ biểu đồ tương quan hàng ngày nào.

Ranh giới giữa sự điều chỉnh và khủng hoảng

Thị trường vẫn Short dám khẳng định năm 2008 đã đến. Tuy nhiên, họ cho rằng con đường dẫn đến sự kiện đó đã đủ rõ ràng để có thể theo dõi trong thời gian thực.

Giai đoạn đầu của hành trình đã gần kề: lợi suất trái phiếu dài hạn của Mỹ và Anh, giá dầu, áp lực lạm phát và các ngân hàng trung ương bị hạn chế quyền lực.

Phần thứ hai vẫn còn thiếu: chênh lệch lợi suất trái phiếu rủi ro cao trên 4,5% đến 5,0%, chỉ số VIX trên 25 đến 30 và chỉ số NFCI trên 0.

Sự khác biệt đó có nghĩa là nếu một sự kiện kiểu khủng hoảng tài chính toàn cầu (GFC) mới đang hình thành, thì giá trái phiếu và dầu mỏ sẽ giảm trước tiên.

Việc xác nhận chỉ diễn ra khi các điều kiện về tín dụng, biến động và tài chính phù hợp.

Cho đến lúc đó, nhãn mác này là một rủi ro điều chỉnh vĩ mô nguy hiểm hơn là một cuộc khủng hoảng hệ thống đã được xác nhận.