Tác giả: Jae, PANews

Vào lúc 11 giờ đêm theo giờ Bắc Kinh ngày 22 tháng 5, Kevin Warsh, với tay đặt trên Kinh Thánh, đã tuyên thệ nhậm chức Chủ tịch thứ 17 Cục dự trữ liên bang Hoa Kỳ trước sự chứng kiến của Thẩm phán Tòa án Tối cao Thomas, chính thức tiếp quản vị trí từ người tiền nhiệm, Jerome Powell, người đã lãnh đạo cơ quan này trong tám năm.

Mười lăm năm sau, vị cựu thống đốc này, người đã từ chức để phản đối chính sách nới lỏng định lượng, đã quay trở lại Cục dự trữ liên bang Hoa Kỳ và nắm giữ quyền lực tối cao.

Không giống như các chủ tịch tiền nhiệm được nhậm chức tại trụ sở Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ, lễ tuyên thệ nhậm chức lần nay được tổ chức tại Nhà Trắng. Lần cuối cùng một buổi lễ như vậy được tổ chức bên ngoài trụ sở Cục dự trữ liên bang Hoa Kỳ và tại Nhà Trắng với sự hiện diện trực tiếp của tổng thống là vào năm 1987 khi Reagan chủ trì lễ nhậm chức của Greenspan. Điều này cũng phá vỡ truyền thống kéo dài hàng thập kỷ Cục dự trữ liên bang Hoa Kỳ trong việc cố tình duy trì khoảng cách vật lý với Nhà Trắng.

Điều thú vị là, trong lễ nhậm chức của Warsh, Tổng thống Mỹ Trump đã đưa ra một tuyên bố về "độc lập": chính phủ sẽ hoàn toàn ủng hộ công việc của Warsh, và Cục dự trữ liên bang Hoa Kỳ sẽ tự đưa ra các quyết định của mình. Tuyên bố có vẻ độc đoán này thực chất đã báo trước những động thái điều chỉnh chính sách bên trong Cục dự trữ liên bang Hoa Kỳ mới.

Bên ngoài Nhà Trắng, bầu trời trong xanh và thời tiết đẹp, nhưng đám mây lạm phát đình trệ vẫn bao trùm nền kinh tế vĩ mô của Mỹ. Tất cả các nhà đầu tư trên thị trường vốn đều do dự: liệu Warsh, người đang chủ trương "tái cấu trúc Cục dự trữ liên bang Hoa Kỳ", có thể lặp lại thành công của Greenspan 30 năm trước và tận dụng cuộc cách mạng trí tuệ nhân tạo để thoát khỏi xiềng xích của lạm phát hay không?

Cả Greenspan và Walsh đều đạt được bước ngoặt công nghệ, nắm bắt xu hướng thời đại, trong khi Walsh lại phải vật lộn với tình trạng lạm phát đình trệ.

Để hiểu được tư tưởng của Walsh, trước tiên người ta phải làm rõ hai thời đại mà ông và Greenspan sống: cùng có những bước ngoặt công nghệ tương tự, nhưng môi trường kinh tế lại vô cùng khác biệt.

Thập niên 1990 là thời kỳ hoàng kim của nền kinh tế Mỹ, được gọi là "Thời kỳ ổn định vĩ đại". Chiến tranh Lạnh đã kết thúc, lợi ích của toàn cầu hóa đang dần lan tỏa, và bối cảnh địa chính trị toàn cầu tương đối hòa bình. Cuộc cách mạng máy tính cá nhân và internet càn quét khắp thế giới, lợi ích công nghệ thấm nhuận vào mọi khía cạnh của nền kinh tế, hiệu quả hoạt động của doanh nghiệp tăng vọt, và chi phí cận biên giảm mạnh. Lạm phát duy trì ở mức thấp vừa phải, Cục dự trữ liên bang Hoa Kỳ được hưởng quyền tự chủ gần như tuyệt đối, với chính sách tiền tệ không bị ảnh hưởng bởi chính trị. Greenspan đứng ở vị trí tiên phong trong kỷ nguyên này, với một nền tảng ổn định và màu mỡ dưới chân mình.

Hiện tại, con đường của Walsh đầy rẫy khó khăn và nguy hiểm tiềm ẩn. Mặc dù đây cũng là một bước ngoặt trong cuộc cách mạng công nghệ, với trí tuệ nhân tạo tạo sinh (generative AI) mở ra những ứng dụng quy mô lớn, gợi nhớ đến những ngày đầu của Internet, nhưng mọi thứ khác lại là một câu chuyện khác.

Chỉ số giá tiêu dùng (CPI) leo lên mức cao nhất trong ba năm ở mức 3,8%, vượt mục tiêu 2% trong năm năm liên tiếp, cho thấy sự dai dẳng khó kiểm soát; chiến tranh Iran gây ra khủng hoảng ở Trung Đông, với giá dầu và khí đốt tăng vọt 50%, và rủi ro lạm phát nhập khẩu và Chuỗi cung ứng vẫn ở mức cao; chính quyền Trump can thiệp mạnh mẽ, công khai gây áp lực giảm lãi suất, và tính độc lập Cục dự trữ liên bang Hoa Kỳ đối mặt với thách thức chưa từng có; bảng tài sản trị giá 6,7 nghìn tỷ đô la là một "đập thanh khoản" do Powell để lại, vượt xa quy mô thời kỳ Greenspan.

Một mặt là môi trường thuận lợi với những lợi ích công nghệ, lạm phát thấp và tăng trưởng ổn định; mặt khác là môi trường bất lợi với những tiến bộ công nghệ mới nổi, nguy cơ lạm phát đình trệ và sự can thiệp chính trị. Cục dự trữ liên bang Hoa Kỳ hiện tại buộc phải tìm ra sự cân bằng khó khăn giữa việc chống lạm phát và ngăn chặn suy thoái kinh tế, điều đó có nghĩa là mỗi quyết định chính sách tiền tệ mà Warsh đưa ra đều tiềm ẩn rủi ro rất lớn nếu mắc sai lầm.

"Vụ đặt cược vào trí tuệ nhân tạo" đang vướng phải nhiều bất đồng, và các chính sách cực đoan đang khuấy động thị trường trái phiếu.

Mặc dù xuất phát từ những bối cảnh lịch sử khác nhau, nhưng những luận điểm chính sách và ý tưởng cải cách Cục dự trữ liên bang Hoa Kỳ của Warsh cho thấy sự tôn kính rõ ràng đối với Greenspan: cả hai đều đặt cược vào lợi ích công nghệ và cố gắng viết lại logic cơ bản của lạm phát và tăng trưởng thông qua các cải cách theo hướng cung.

Vào giữa đến cuối những năm 1990, Greenspan đã đưa ra "giả thuyết Internet" gây tiếng vang lớn: bước nhảy vọt về năng suất do Internet mang lại đủ để hỗ trợ tăng trưởng kinh tế tốc độ cao mà không gây ra lạm phát.

Ngày nay, Warsh cố gắng tái hiện lại logic này, chỉ thay đổi nhân vật chính thành trí tuệ nhân tạo (AI). Ông liên tục mô tả một kịch bản trong các bài phát biểu trước công chúng: nhân loại đang đứng trước ngưỡng cửa của "thời kỳ hoàng kim của AI", nơi AI sẽ trở thành một lực lượng quan trọng chống lại lạm phát. Trong câu chuyện của ông, bước nhảy vọt về năng suất do AI mang lại sẽ tiếp tục làm giảm chi phí của các doanh nghiệp, mở ra nhiều dư địa cho Cục dự trữ liên bang Hoa Kỳ cắt giảm lãi suất.

Tuy nhiên, "canh bạc thế kỷ" về năng suất lao động nhờ trí tuệ nhân tạo này còn lâu mới đạt được sự đồng thuận, với những nghi ngờ lan rộng từ giới học thuật đến tận Cục dự trữ liên bang Hoa Kỳ, gay gắt hơn nhiều so với cuộc tranh cãi mà Greenspan từng phải đối mặt trước đây.

Nguồn gốc của sự bất đồng nằm ở chỗ lượng lớn nhà kinh tế cho rằngrằng việc dựa vào những lợi ích công nghệ không chắc chắn để định hướng chính sách tiền tệ chẳng khác nào đi trên dây.

Trong một bài báo đăng trên tờ The New York Times, cựu Chủ tịch Cục dự trữ liên bang Hoa Kỳ kiêm Bộ trưởng Tài chính hiện tại Janet Yellen đã chỉ ra rằng Warsh chỉ tập trung vào tiềm năng giảm lạm phát của AI ở phía cung, trong khi bỏ qua tác động gây lạm phát của nó ở phía cầu. Các khoản đầu tư quy mô lớn của các công ty vào trung tâm dữ liệu, lưới điện và thiết bị cao cấp thực tế có thể trở thành "nguyên nhân gây lạm phát" trong ngắn hạn.

Ngoài logic của chính sách tiền tệ, những ý tưởng của Warsh về cải cách Cục dự trữ liên bang Hoa Kỳ cũng phản ánh sự ngưỡng mộ của ông đối với khái niệm "sự mơ hồ mang tính xây dựng" của thời kỳ Greenspan.

Warsh đã lần chỉ trích Cục dự trữ liên bang Hoa Kỳ vì trở nên "quá nhiều lời" và quá thiên về chính trị: các cuộc họp báo thường xuyên và các tuyên bố công khai dày đặc đã khiến việc ra quyết định của ngân hàng trung ương trở nên thiếu linh hoạt. Warsh ủng hộ việc đơn giản hóa đáng kể cơ chế truyền thông, loại bỏ truyền thống tám cuộc họp báo lần và từ bỏ biểu đồ lãi suất hàng quý ("dot plot"), quay trở lại mô hình truyền thông nhấn mạnh nội dung hơn hình thức. Tương tự như thời kỳ Greenspan, điều này sẽ duy trì tính linh hoạt của chính sách tiền tệ thông qua ngôn ngữ mơ hồ.

Kế hoạch thu hẹp bảng cân đối kế toán của họ thậm chí còn quyết liệt hơn. Ông Warsh dự định sẽ buộc phải thu hẹp bảng tài sản kế toán trị giá 6,7 nghìn tỷ đô la xuống còn 3 nghìn tỷ đô la, điều này có nghĩa là Cục dự trữ liên bang Hoa Kỳ sẽ cần phải từ bỏ khuôn khổ "dự trữ đầy đủ" hiện tại và quay trở lại mô hình quản lý "dự trữ khan hiếm" truyền thống. Tuy nhiên, động thái này cực kỳ rủi ro. Nếu việc thu hẹp bảng cân đối kế toán diễn ra quá nhanh, nó có thể dễ dàng lặp lại sự sụp đổ thanh khoản trên thị trường cho vay qua đêm năm 2019, gây ra bất ổn tài chính.

Trong quá trình thắt chặt định lượng, lãi suất dài hạn thường tăng vọt. Sự tăng mạnh của lãi suất dài hạn là một trong những nguyên nhân chính dẫn đến "Thứ Hai Đen tối" vào tháng 8 năm 1987.

Ngày 19 tháng 5, một đợt bán tháo dữ dội đã quét qua thị trường trái phiếu toàn cầu, gây ra sự tăng vọt trái phiếu Mỹ . trái phiếu Mỹ 30 năm đã vượt qua mốc 5%, đạt mức cao nhất kể từ năm 2007; trái phiếu Mỹ 10 năm tiến gần mức cao 4,6%; và tỷ suất lợi nhuận phiếu kho bạc 2 năm tăng lên 4,1%, mức cao nhất kể từ tháng 2 năm 2025. Sự tăng vọt đồng loạt này của trái phiếu Mỹ phản ánh việc thị trường đang định giá rủi ro một cách mạnh mẽ đối với lộ trình chính sách tương lai của ông Warsh.

Ai là Chủ tịch Cục dự trữ liên bang Hoa Kỳ"ngoan ngoãn" nhất? Sự đáng tin cậy trở thành bài kiểm tra đầu tiên trong nhiệm kỳ của ông.

Các chủ tịch mới được bổ nhiệm của Cục Cục dự trữ liên bang Hoa Kỳ thường phải đối mặt với những thử thách hoặc khó khăn từ thị trường trong sáu tháng đầu tiên tại nhiệm, điển hình như vụ sụp đổ thị trường chứng khoán "Thứ Hai Đen tối" của Lịch sử vào đầu nhiệm kỳ của ông. Khi chuyển đến năm 2026, Warsh cũng sẽ bắt đầu nhiệm kỳ của mình trong bối cảnh dư luận đang dậy sóng về "tính độc lập" của ông.

Nói một cách đơn giản, thử thách đầu tiên của Walsh sau khi nhậm chức không phải là lạm phát hay suy thoái kinh tế, mà là lòng tin.

Việc đề cử ông Powell đầy rẫy những thủ đoạn chính trị. Ông Trump đã lần chỉ trích ông Powell công khai, nói rằng ông cần một chủ tịch "dễ bảo"; Thượng nghị sĩ đảng Dân chủ Warren thậm chí còn đi xa đến mức tố cáo ông Powell là "người phát ngôn" của ông Trump trong các phiên điều trần.

Bất chấp những lời hứa liên tục của Warsh về việc duy trì tính độc lập trong chính sách của Cục dự trữ liên bang Hoa Kỳ và việc Nhà Trắng không gây áp lực, niềm tin của thị trường từ lâu đã rất mong manh. Để xua tan những cáo buộc cho rằng ông là "con rối của Nhà Trắng", Warsh rất có thể sẽ áp dụng cách tiếp cận phe diều hâu tại cuộc họp FOMC đầu tiên của mình (ngày 16-17 tháng 6), thể hiện tính độc lập của mình với thị trường bằng một lập trường mạnh mẽ.

Thực tế phức tạp hơn nhiều so với tưởng tượng. Quyết định bất thường của Powell khi tiếp tục giữ chức vụ trong Hội đồng Cục dự trữ liên bang Hoa Kỳ đến năm 2028 khiến ông trở thành nhân vật chủ chốt trong việc kiềm chế Warsh; tại các cuộc họp trước đây Cục dự trữ liên bang Hoa Kỳ, ba nhà hoạch định chính sách đã phản đối việc cắt giảm lãi suất, và Warsh đã thay thế Milan, người duy nhất ủng hộ mạnh mẽ việc cắt giảm lãi suất. Với việc các đồng minh rời đi và cơ chế kiểm soát và cân bằng vẫn còn hiệu lực, Warsh hầu như không có khả năng cắt giảm lãi suất trong ngắn hạn.

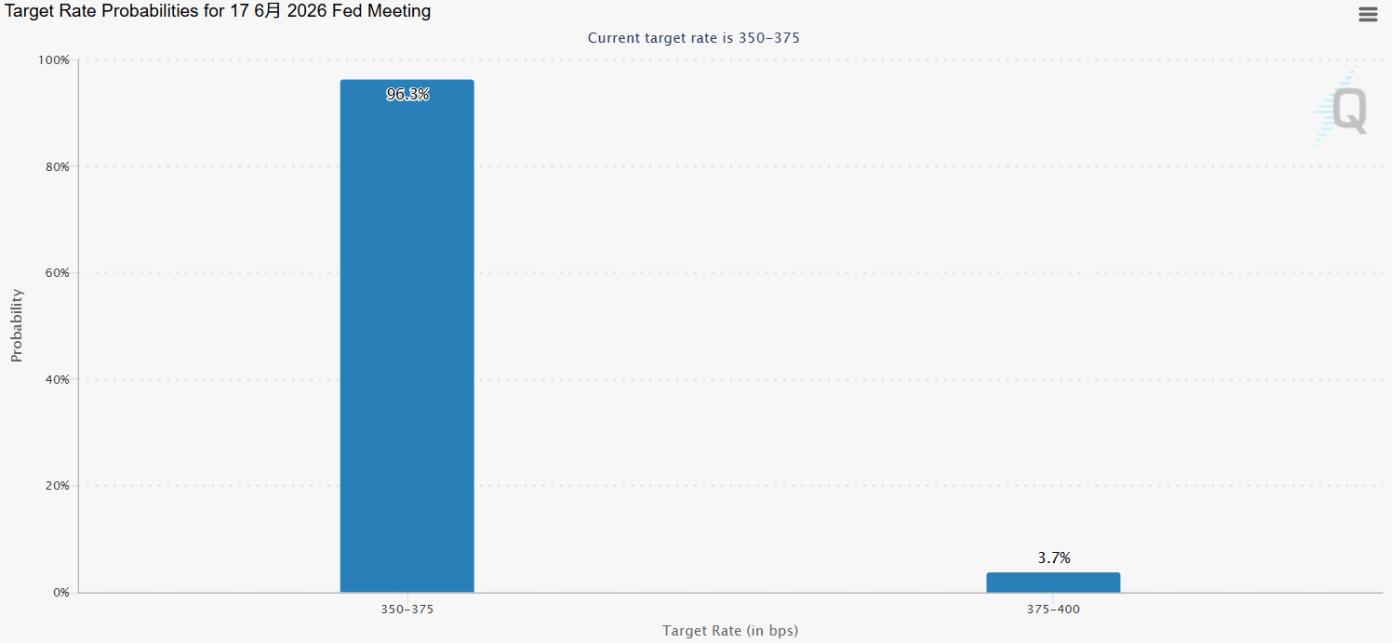

Sau đó, kỳ vọng của thị trường đã đảo ngược. Tính đến ngày 23 tháng 5, dữ liệu CME FedWatch mới nhất cho thấy xác suất Cục dự trữ liên bang Hoa Kỳ cắt giảm lãi suất đã giảm xuống 0%, và thị trường thay vào đó đang đặt cược vào việc tăng lãi suất như bước tiếp theo. Một số nhà kinh tế cho rằng rằng nếu lạm phát tiếp tục tăng, Cục dự trữ liên bang Hoa Kỳ có thể cần tăng lãi suất khoảng 100 điểm cơ bản để đảo ngược ba lần cắt giảm lãi suất dự kiến trong nửa cuối năm 2025.

Một tình thế khó xử giữa "độc lập" và "chống lạm phát" đang hiện ra trước mắt Walsh, khiến cho màn ra mắt của ông trở thành một cuộc chiến khó khăn.

Sự khởi đầu của kỷ nguyên Warsh cũng đặt ra một thách thức khó khăn cho chính Cục dự trữ liên bang Hoa Kỳ.

Những tư tưởng của Greenspan vẫn còn phảng phất trong con người ông; ông tin tưởng vững chắc rằng cuộc cách mạng công nghệ có thể phá vỡ giới hạn tăng trưởng. Ông xuất hiện đúng vào thời điểm trước khi trí tuệ nhân tạo bùng nổ, đồng thời cũng phải đối mặt với tình trạng lạm phát đình trệ dai dẳng.

Sự nghiệp huyền thoại của Greenspan gắn liền với những tài năng xuất chúng của thời đại, nhưng tương lai của Walsh vẫn còn nhiều bất định. Liệu ông ấy thực sự sở hữu tầm vóc của Greenspan hay không sẽ sớm được thị trường tài chính chứng minh trong cơn bão sắp tới khi ông ra mắt.