Các ông lớn công nghệ và các công ty khởi nghiệp về trí tuệ nhân tạo đang hình thành một "vòng tuần thu nhập": các quỹ đầu tư chảy ngược trở lại thông qua các hợp đồng dịch vụ đám mây, tạo ra thu nhập đám mây mới và tăng tăng trưởng lợi nhuận. Hơn một nửa trong số 2 nghìn tỷ đô la đơn đặt hàng dịch vụ đám mây từ Microsoft, Google, Amazon và các công ty khác dựa vào OpenAI và Anthropic, dẫn đến sự gia tăng đáng kể lợi nhuận trên sổ sách, nhưng lại làm giảm rõ rệt dòng tiền tự do. Vòng tuần hoàn đầu tư-tiêu dùng này khuếch đại câu chuyện về sự bùng nổ AI nhưng cũng đặt ra câu hỏi về tính xác thực của lợi nhuận và rủi ro thành bong bóng hệ thống.

Tác giả và nguồn bài viết: Wall Street News

Một chu kỳ cấp vốn được dàn dựng cẩn thận giữa các gã khổng lồ công nghệ và các công ty khởi nghiệp về trí tuệ nhân tạo đang âm thầm tạo nên câu chuyện bùng nổ của toàn bộ ngành công nghiệp AI.

Trong tổng số 2 nghìn tỷ đô la doanh thu từ việc kinh doanh điện toán đám mây của Microsoft, Google, Amazon và Oracle, hơn một nửa đến từ hai công ty khởi nghiệp về trí tuệ nhân tạo, OpenAI và Anthropic.

Tuy nhiên, theo báo cáo tài chính mới nhất của công ty, đằng sau nguồn cung khổng lồ này là một hoạt động kế toán được gọi là "vòng lặp thu nhập định kỳ" - các ông lớn công nghệ rót vốn vào các công ty khởi nghiệp dưới danh nghĩa "đầu tư", nhưng các hợp đồng bao gồm các điều khoản yêu cầu các công ty khởi nghiệp phải hoàn trả lại cùng một số tiền để thuê máy chủ đám mây của các ông lớn, từ đó tạo ra "thu nhập đám mây mới".

Hiệu ứng lan tỏa của cơ chế này đã ảnh hưởng sâu sắc đến báo cáo lợi nhuận của các ông lớn công nghệ. Trong quý đầu tiên năm 2026, Alphabet ghi nhận lợi nhuận kỷ lục 62,6 tỷ đô la, trong đó 28,7 tỷ đô la—gần một nửa—đến từ sự tăng giá trị sổ sách của khoản đầu tư vào Anthropic; trong số 30,3 tỷ đô la lợi nhuận của Amazon trong cùng kỳ, 16,8 tỷ đô la cũng đến từ lợi nhuận trên giấy tờ từ Anthropic.

Trong khi đó, dòng tiền tự do thực tế của Amazon đã giảm mạnh 95% xuống chỉ còn 1,2 tỷ đô la, do công ty phải sử dụng 44,2 tỷ đô la vốn thực để xây dựng các trung tâm dữ liệu. Sự tồn tại song song của sự thịnh vượng bề ngoài và dòng tiền cạn kiệt này đã khiến các nhà quan sát thị trường đặt ra những câu hỏi nghiêm trọng về tính xác thực của các yếu tố cơ bản trong ngành công nghiệp trí tuệ nhân tạo.

Cơ chế hoạt động của kế toán tuần hoàn

Nguyên tắc cốt lõi của chu kỳ tiền tệ này không phức tạp, nhưng lại vô cùng dễ gây hiểu lầm.

Lấy Microsoft và OpenAI làm ví dụ: Microsoft đã đầu tư 13 tỷ đô la vào OpenAI, nhưng khoản đầu tư này không được chuyển trực tiếp bằng tiền mặt. Thay vào đó, nó được phân bổ dưới dạng "tín dụng đám mây", được sử dụng cụ thể để sử dụng máy chủ của Microsoft. OpenAI sau đó đã sử dụng các tín dụng này để huấn luyện các mô hình AI, và Microsoft ghi nhận việc sử dụng máy chủ này trong sổ sách kế toán của mình như thu nhập đám mây mới từ "khách hàng".

Về bản chất, các ông lớn công nghệ đang tự trả lương cho mình bằng tiền của chính họ và phân loại đó là một giao dịch bán hàng cho bên thứ ba.

Cơ chế này đã đạt đến quy mô đáng kể. Chi phí dịch vụ điện toán đám mây hàng năm của OpenAI đã tăng vọt lên hơn 60 tỷ đô la, gấp hơn hai lần doanh thu thực tế là 25 tỷ đô la, và khoảng cách này gần như được bù đắp hoàn toàn bởi các quỹ quay vòng đã đề cập ở trên. Tình hình của Anthropic cũng tương tự - họ đã chi 2,66 tỷ đô la cho Amazon Web Services (AWS) chỉ trong chín tháng, một con số gần tương đương với toàn bộ thu nhập của họ trong cùng kỳ.

Khủng hoảng dòng tiền bị che giấu bởi lợi nhuận trên sổ sách.

Kế toán vòng xoáy không chỉ tạo ra thu nhập đám mây bị thổi phồng mà còn tạo ra một lớp hiệu ứng kế toán thứ hai—các gã khổng lồ công nghệ ghi nhận lợi nhuận lớn trên báo cáo lãi lỗ bằng cách điều chỉnh định giá đầu tư.

Mỗi khi một công ty khởi nghiệp về trí tuệ nhân tạo hoàn thành vòng gọi vốn mới và đạt được mức định giá cao hơn, các ông lớn công nghệ nắm giữ cổ phần của công ty đó có thể tăng giá trị sổ sách khoản đầu tư của họ một cách tương ứng và trực tiếp đưa lợi nhuận chưa thực hiện này vào lợi nhuận hiện tại.

Cơ chế này dẫn đến sự chênh lệch đáng kể giữa con số lợi nhuận và dòng tiền hoạt động thực tế. Trường hợp của Amazon là một ví dụ điển hình: trong cùng quý mà công ty báo cáo lợi nhuận kỷ lục, dòng tiền tự do của họ đã giảm mạnh 95% so với cùng kỳ năm trước vì công ty phải tiếp tục mở rộng cơ sở hạ tầng trung tâm dữ liệu vật lý bằng các khoản chi phí đầu tư thực tế. Những con số ấn tượng trên giấy tờ trái ngược hoàn toàn với áp lực tiêu hao tiền mặt.

Rủi ro tập trung: Một cấu trúc dễ bị tổn thương, trong đó tổn thất của một cá nhân ảnh hưởng đến toàn bộ nhóm.

Hệ thống tuần hoàn này cũng đã tích lũy rủi ro đối tác tập trung cao độ trên toàn bộ chuỗi cung ứng việc kinh doanh của các ông lớn công nghệ.

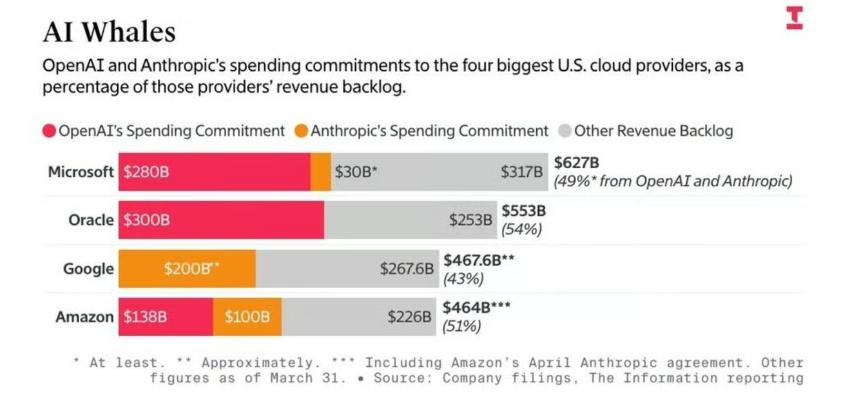

Theo dữ liệu tài chính, 49% trong số 627 tỷ đô la đơn đặt hàng tương lai của Microsoft có liên quan trực tiếp đến OpenAI; và con số đáng kinh ngạc là 54% trong số 553 tỷ đô la đơn đặt hàng tiềm năng của Oracle phụ thuộc vào OpenAI như một khách hàng duy nhất. Điều này có nghĩa là nếu chu kỳ huy động vốn của OpenAI bị gián đoạn, chỉ báo việc kinh doanh cốt lõi của cả hai gã khổng lồ công nghệ sẽ bị ảnh hưởng nghiêm trọng.

Điểm yếu về cấu trúc này đã khiến một số nhà phân tích nhớ đến sự sụp đổ của bong bóng dot-com năm 2001. Vào thời điểm đó, Global Crossing và Qwest Communications đã trao đổi dung lượng mạng cáp quang tương đương để thổi phồng doanh số bán hàng; cuối cùng Qwest buộc phải xóa sổ 1,4 tỷ đô la thu nhập ảo, trong khi Global Crossing tuyên bố phá sản.

Có một sự khác biệt then chốt giữa hai điều này: việc trao đổi dung lượng internet từng bị coi là bất hợp pháp, trong khi hệ thống kế toán vòng tròn hiện nay trong ngành AI hoàn toàn tuân thủ khuôn khổ các chuẩn mực kế toán hiện hành.

bong bóng giá trị vốn hóa thị trường tự củng cố

Tác động của cơ chế này đã lan rộng từ báo cáo tài chính doanh nghiệp sang thị trường vốn rộng lớn hơn.

Phương pháp kế toán vòng xoáy làm thổi phồng lợi nhuận trên sổ sách của các công ty công nghệ, từ đó đẩy giá cổ phiếu của họ lên cao. Giá cổ phiếu tăng thúc đẩy các tài khoản hưu trí thụ động và các quỹ chỉ số tăng dần lượng cổ phiếu công nghệ liên quan, tạo ra một vòng phản hồi tích cực tự củng cố. Trong quá trình này, đầu tư, doanh thu và giá cổ phiếu đều tăng trên giấy tờ, trong khi bản thân công nghệ AI vẫn chưa tạo ra lợi nhuận tiền mặt thực sự.

Lịch sử, thời gian tồn tại của các bong bóng kinh tế rất khác nhau — bong bóng Biển Nam vỡ trong vòng bảy tháng, trong khi bong bóng dot-com kéo dài năm năm. Logic cơ bản của sự bùng nổ trí tuệ nhân tạo hiện nay có thể duy trì được bao lâu? Đây đang trở thành một câu hỏi ngày càng cấp bách đối với những người tham gia thị trường.