SpaceX là một công ty tuyệt vời, điều đó chắc chắn rồi; nhưng ngay cả những công ty tuyệt vời cũng cần mua vào với giá hợp lý để trở thành một khoản đầu tư tốt.

Lời nói đầu: Bắt đầu với sự hỗn loạn trong thế giới cộng đồng tiền điện tử

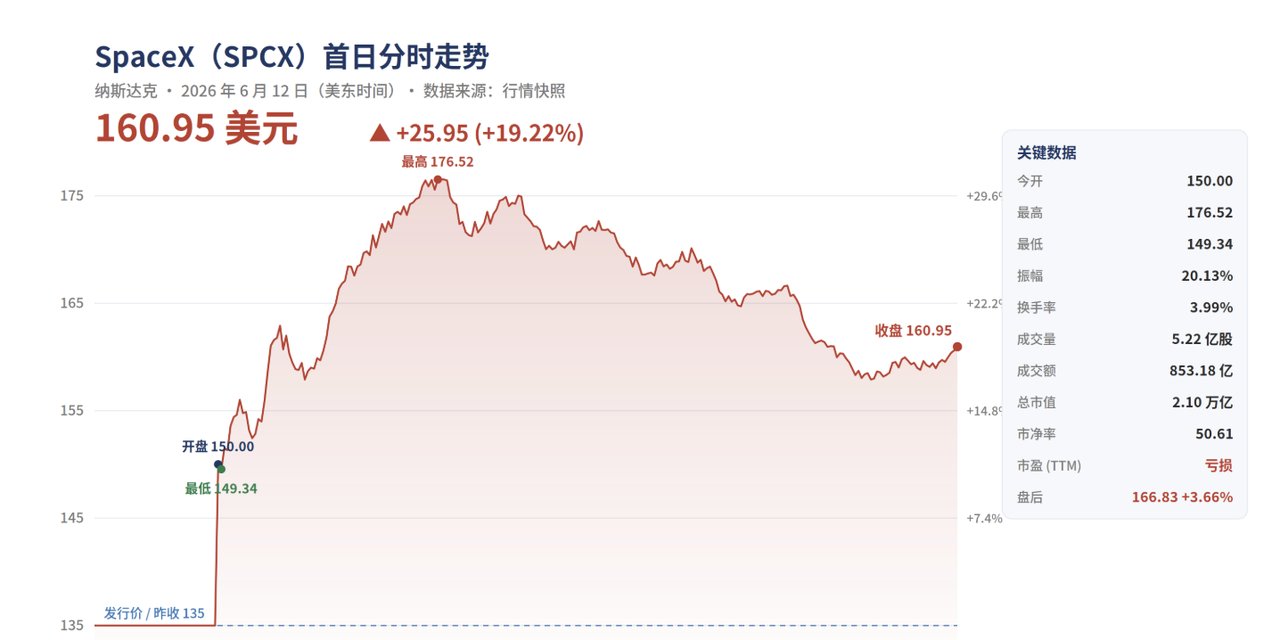

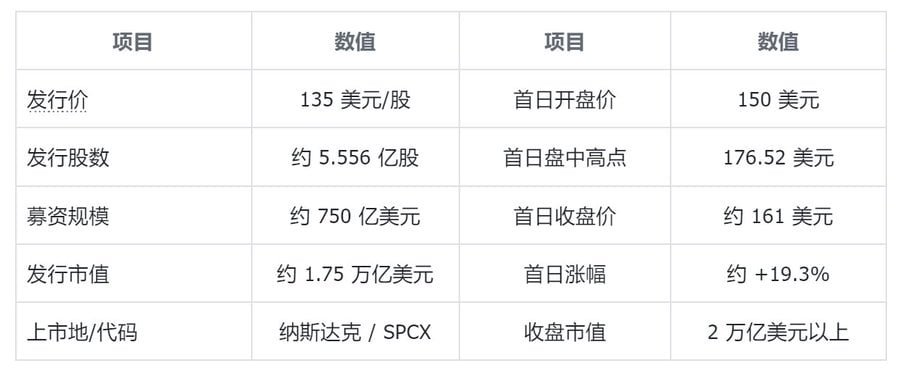

Vào ngày 12 tháng 6 năm 2026, theo giờ miền Đông, SpaceX chính thức niêm yết trên sàn Nasdaq với mã chứng khoán SPCX. Mặc dù ghi nhận khoản lỗ vốn ròng khoảng 4,9 tỷ đô la trong cả năm 2025, cổ phiếu này vẫn không giảm xuống dưới giá IPO trong ngày giao dịch đầu tiên như nhiều người dự đoán. Giá chào bán được đặt ở mức 135 đô la, và đã tăng vọt lên 150 đô la ngay khi mở cửa, tiếp tục tăng trong suốt cả ngày, đạt mức cao nhất là 176,52 đô la trước khi đóng cửa ở mức khoảng 161 đô la, tăng khoảng 19% trong ngày đầu tiên.

Giá trị vốn hóa thị trường của công ty đạt 2 nghìn tỷ đô la, trở thành công ty niêm yết lớn thứ sáu tại Hoa Kỳ giá trị vốn hóa thị trường. Đợt IPO lần cũng lập kỷ lục về đợt IPO lớn nhất trong lịch sử loài người.

Nguồn: Sàn giao dịch Nasdaq

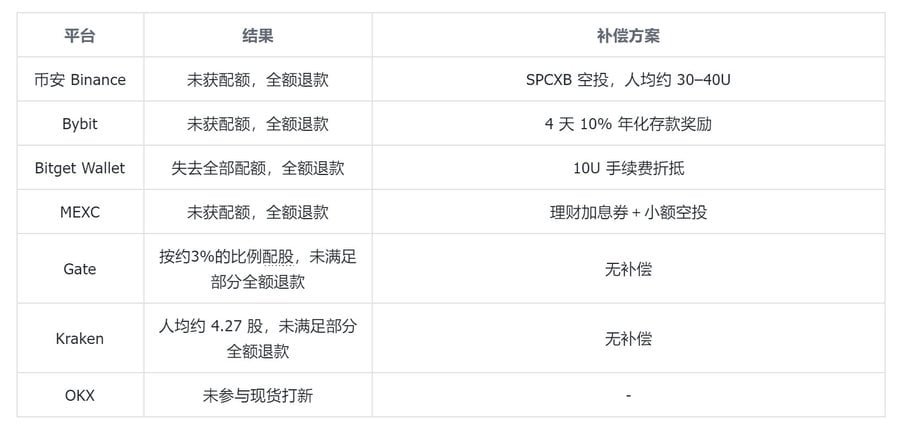

Trái ngược hoàn toàn với sự nhiệt tình ở các thị trường truyền thống, cộng đồng tiền điện tử lại đầy rẫy những lời phàn nàn. Nhiều sàn giao dịch trước đây đã sử dụng token hóa để thu hút người dùng thông qua các đợt phát hành tiền điện tử lần đầu (ICO), nhưng hầu hết đều thất bại trong việc thu hút người dùng vào ngày niêm yết. Lý do cốt lõi là sự chậm trễ trong việc phân bổ cổ phần cơ bản.

Tóm lại, hầu như không có nền tảng nào kết nối với nền tảng xStocks của Kraken nhận được đủ cổ phần.

Nguồn: Thông báo trên Twitter từ nhiều sàn giao dịch khác nhau

Cụ thể:

- Binance đã hủy bỏ sự kiện chào bán token hóa và hoàn trả toàn bộ tiền, đồng thời bồi thường cho những người tham gia bằng airdrop token SPCXB miễn phí trị giá khoảng 1 triệu đô la, mỗi người tham gia nhận được khoảng 30 đến 40 đô la.

- Bybit cũng đưa ra chính sách hoàn tiền đầy đủ và tặng thêm 4 ngày tiền gửi miễn phí với lãi suất hàng năm là 10%;

- Bitget Wallet đã mất toàn bộ hạn mức sử dụng do tích hợp với xStocks, và cuối cùng đã hoàn tiền đầy đủ cho người dùng và giảm phí khoảng 10 đô la.

- Kraken sử dụng kênh môi giới riêng để phân phối một thị phần nhỏ cố định cho tất cả người đăng ký, trung bình khoảng 4,27 cổ phiếu mỗi người, với chính sách hoàn tiền đầy đủ nếu thiếu hụt.

Nói cách khác, kết quả IPO được cung cấp bởi một số nền tảng nhìn chung thấp hơn so với kỳ vọng ban đầu của người dùng.

Điểm chung trong những thất bại này rất rõ ràng: các nền tảng đặt cược vào xStocks đều thua lỗ vì SpaceX đã được đăng ký mua vượt quá số lượng phát hành khoảng bốn lần và các nhà bảo lãnh phát hành cuối cùng chỉ phân bổ một thị phần rất hạn chế cho các kênh crypto ; và bản thân xStocks là token hóa việc kinh doanh cổ phiếu được mã hóa Kraken đã mua lại vào cuối năm 2025, lần nút thắt cổ chai về nguồn cung thực sự bắt nguồn từ hoạt động Kraken .

Cần phải đề cập đến một nền tảng có tên là MSX (Maitong MSX). Trong đợt IPO của SPCX, không giống như sàn giao dịch khác, Maitong tiếp tục cung cấp cho người dùng toàn bộ số lượng cổ phiếu được phân bổ, thậm chí với giá thấp hơn giá chào bán – điều này đã gây ra lo ngại trong cộng đồng. Maitong giải thích rằng thị phần này có được thông qua Republic.

Tuy nhiên, CEO Bitget, Gracy, chỉ ra rằng Bitget có quan hệ đối tác độc quyền với Republic, ngụ ý rằng Bitget chưa hợp tác với Republic.

Sau đó, lượng lớn câu hỏi đã nảy sinh trong cộng đồng , làm dấy lên nghi ngờ về việc nguồn gốc của thị phần có phải là một "nền tảng giao dịch điện tử" hay không, cũng như lo ngại rằng nền tảng này có thể không đủ khả năng thanh toán và có thể xảy ra tình trạng rút tiền ồ ạt.

Hãy tạm gác lại cuộc tranh luận này cộng đồng tiền điện tử. Bất kể độ tin cậy của các kênh đăng ký IPO, điều thực sự quyết định lãi hay lỗ của một khoản đầu tư là giá trị nội tại của công ty và giá mua vào. Do đó, hãy quay lại với SpaceX và lần lượt trả lời ba câu hỏi: Liệu công ty này có đáng mua vào ở mức giá hiện tại? Định giá của nó có hợp lý không? Và giá cổ phiếu có khả năng sẽ biến động như thế nào sau khi IPO?

I. SpaceX: Bản cáo bạch mang âm hưởng vũ trụ

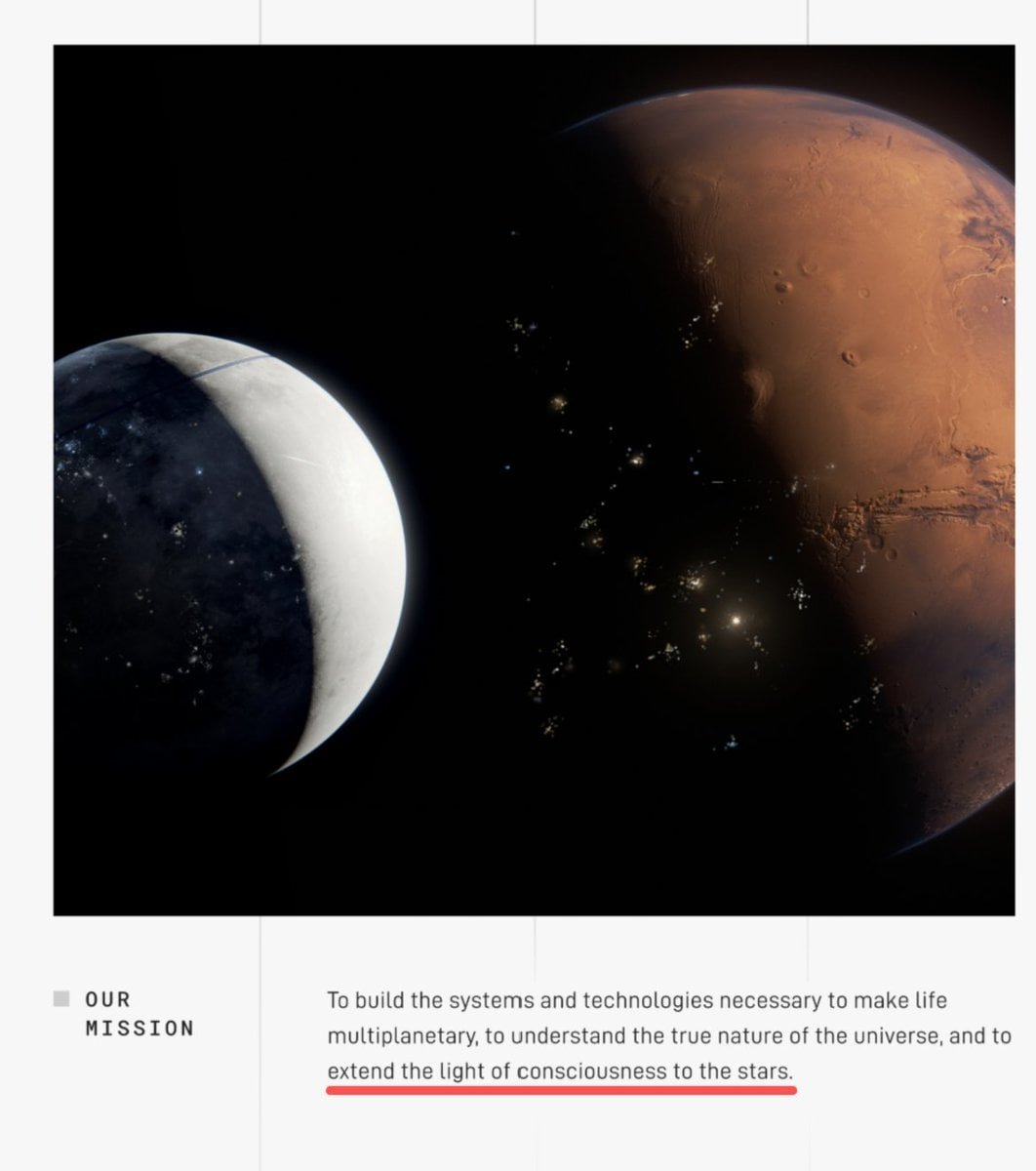

Để hiểu về Space Exploration Technologies Corp. (SpaceX), hãy bắt đầu bằng cách đọc trang đầu tiên của sách hướng dẫn của công ty. Trong hồ sơ S-1 gửi lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), SpaceX đã nêu rõ sứ mệnh của mình trong một câu văn hầu như không giống với một tài liệu tài chính:

Sứ mệnh của công ty là xây dựng các hệ thống và công nghệ cần thiết để giúp sự sống có thể vươn tới nhiều hành tinh, hiểu được bản chất thực sự của vũ trụ và mở rộng ánh sáng của ý thức đến các vì sao.

Nguồn: Mẫu S-1 của SpaceX, SEC EDGAR (Văn bản gốc: “để tạo ra sự sống đa hành tinh, để hiểu bản chất thực sự của vũ trụ và để mở rộng ánh sáng của ý thức đến các vì sao”)

Bản cáo bạch sau đó giải thích rằng xAI được thành lập vào năm 2023 và được SpaceX mua lại vào đầu năm 2026, và hiện đã trở thành một trụ cột trong hệ thống tích hợp theo chiều dọc của công ty; công ty dự định bắt đầu triển khai các vệ tinh tỷ lệ băm AI trên quỹ đạo sớm nhất là vào năm 2028.

Một công ty tên lửa đưa mặt trời, tỷ lệ băm và ý thức vào đoạn đầu tiên của bản cáo bạch – chính sự hùng biện mạnh mẽ này đã là một phần của việc định giá và là điểm khởi đầu cho tất cả các cuộc tranh luận tiếp theo.

Nguồn: Thông báo giá của SpaceX, CNN, NPR, The Motley Fool, tháng 6 năm 2026

Vào ngày niêm yết, cổ phiếu mở cửa ở mức 150 đô la, đạt mức cao nhất là 176,52 đô la trong ngày trước khi giảm xuống và đóng cửa ở mức khoảng 161 đô la, tăng khoảng 19,3% so với giá chào bán. Dựa trên giá đóng cửa, giá trị vốn hóa thị trường của công ty đã vượt quá 2 nghìn tỷ đô la, và tài sản tài sản ròng cá nhân của Musk cũng lần đầu tiên vượt quá 1 nghìn tỷ đô la. Bảng dưới đây tóm tắt các số liệu chính.

Điều làm nên sự đặc biệt của ngày hôm đó không chỉ là việc giá cổ phiếu tăng, mà còn là cấu trúc của sự tăng giá, vốn là kết quả của sự mất cân bằng cung cầu tinh vi. Chỉ khoảng 4% vốn chủ sở hữu của công ty được phát hành dưới dạng cổ phiếu loại A, trong đó còn lại bị khóa; khoảng 30% lượng cổ phiếu chào bán (khoảng 22,5 tỷ đô la) được phân bổ cho nhà đầu tư bán lẻ. Nói cách khác, toàn bộ giá trị của công ty trị giá 1,75 nghìn tỷ đô la được định giá thông qua giao dịch dựa trên khoảng 4% số cổ phiếu đang lưu hành, với hầu hết người bán bị khóa cổ phiếu — một điểm sẽ được nhấn mạnh nhiều lần sau này, giải thích cả sự tăng vọt ban đầu và báo trước sự biến động trong tương lai.

II. Phân tích định giá: Tại sao họ sẵn sàng chi hai nghìn tỷ đô la?

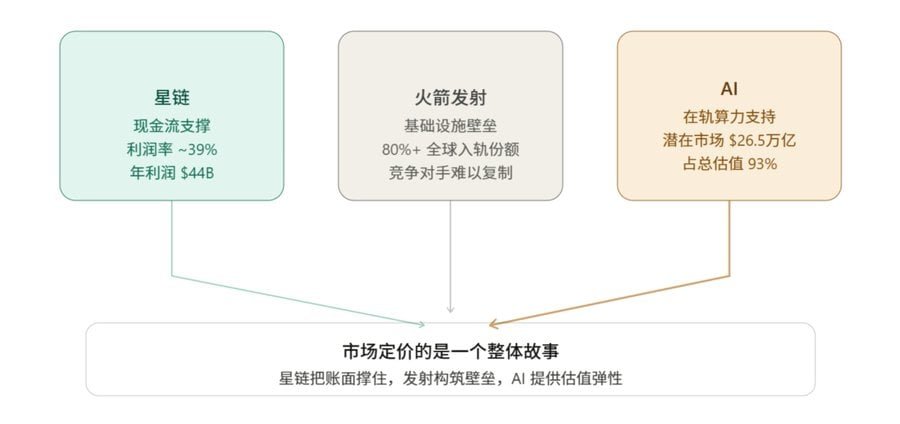

Để hiểu được mức định giá 2 nghìn tỷ đô la, SpaceX cần được chia thành ba việc kinh doanh, vì lợi nhuận và logic định giá của chúng hoàn toàn khác nhau. Theo hồ sơ S-1, năm 2025, thu nhập 18,674 tỷ đô la, lỗ vốn 2,589 tỷ đô la, EBITDA điều chỉnh là 6,584 tỷ đô la và lỗ vốn ròng khoảng 4,9 tỷ đô la.

So sánh tài chính của ba mảng việc kinh doanh chính của SpaceX (Nguồn: Mẫu S-1 của SpaceX)

Mảng đầu tiên là phóng tên lửa (mảng Không gian). Đây là hoạt động kinh doanh cốt lõi của SpaceX và là phần quen thuộc nhất với công chúng, nhưng trên thực tế lại không có lợi nhuận xét về báo cáo tài chính. Năm 2025, thu nhập của mảng này đạt khoảng 4,1 tỷ đô la, tăng trưởng chỉ khoảng 8% so với năm trước, và ghi nhận khoản lỗ vốn hoạt động khoảng 657 triệu đô la, chủ yếu do đầu tư nghiên cứu và phát triển vào thế hệ Starship tiếp theo — riêng chi phí nghiên cứu và phát triển Starship đã lên tới gần 3 tỷ đô la vào năm 2025.

Phân khúc thứ hai là Chuỗi(được xếp vào mục Kết nối), đây là nguồn thu chính và là động lực hỗ trợ dòng tiền của công ty. Năm 2025, phân khúc này tạo ra thu nhập khoảng 11,4 tỷ đô la, chiếm khoảng 61% tổng thu nhập của công ty, và tạo ra lợi nhuận hoạt động khoảng 4,4 tỷ đô la, với hệ số biên lợi nhuận hoạt động gần 39%. Tính đến cuối tháng 3 năm 2026, Chuỗi có khoảng 10,3 triệu người dùng, phủ sóng hơn 160 quốc gia và vùng lãnh thổ, với khoảng 9.600 vệ tinh trên quỹ đạo. Chìa khóa cho mô hình kinh doanh của nó nằm ở lợi thế quy mô: một khi đã xây dựng xong, chi phí biên để thêm một thuê bao mới rất thấp, và càng nhiều người dùng thì hệ số biên lợi nhuận càng lớn.

Phân khúc thứ ba là VIỆC KINH DOANH , có tiềm năng định giá cao nhất nhưng cũng tiêu tốn nhiều tiền nhất. Phân khúc này bao gồm xAI, được thành lập vào tháng 2 năm 2026, và bao gồm các mô hình lớn Grok, nền tảng quảng cáo và đăng ký X, và tỷ lệ băm trung tâm dữ liệu Colossus. Năm 2025, phân khúc này tạo ra thu nhập khoảng 3,2 tỷ đô la nhưng ghi nhận khoản lỗ vốn hoạt động khoảng 6,35 tỷ đô la — lợi nhuận của Chuỗi về cơ bản đã bị tiêu hao bởi việc mở rộng việc kinh doanh này.

Nguồn: Sách hướng dẫn của SpaceX

Dựa trên những điều đã nêu ở trên, chúng ta có thể rút ra hai kết luận:

- Động lực lớn nhất đằng sau lần của SpaceX thực chất là trí tuệ nhân tạo (AI), chứ không phải bản thân việc "phóng tên lửa". Do đó, SpaceX cũng là một phần quan trọng của câu chuyện về AI - đồng thời cũng là một biểu hiện rõ nét của "bong bóng AI" mà mọi người vẫn lo ngại.

- Điều mà SpaceX thực sự đang bán cho các nhà đầu tư không phải là báo cáo tài chính hiện tại, mà là một kế hoạch chi tiết: sử dụng Starship để đưa các trung tâm dữ liệu lên quỹ đạo, trực tiếp thu hoạch năng lượng mặt trời để cung cấp năng lượng cho trí tuệ nhân tạo (AI), vượt qua những hạn chế của lưới điện mặt đất. Công ty thực chất đang bán khái niệm về một "trung tâm dữ liệu AI quy mô vũ trụ", chứ không phải bản thân tên lửa hay các mô hình AI quy mô lớn. —Và bản cáo bạch dự báo thị trường tiềm năng (TAM) của công ty đạt 28,5 nghìn tỷ đô la, với khoảng 93% trong đó số đó gắn liền với các lĩnh vực liên quan đến AI.

Khi xem xét ba yếu tố này cùng nhau, logic định giá của SpaceX trở nên rõ ràng: thị trường không định giá nó như một công ty tên lửa hay một công ty băng thông rộng vệ tinh, mà là một tổng thể bao gồm dòng tiền của Chuỗi, hệ thống bảo vệ cạnh tranh từ việc phóng tên lửa và viễn cảnh mong đợi dài hạn về tỷ lệ băm AI trên quỹ đạo, tất cả được gói gọn trong một câu chuyện thống nhất để định giá: Chuỗi chịu trách nhiệm duy trì dòng tiền, việc phóng tên lửa tạo ra rào cản năng lực mà người khác không thể sao chép, và AI mang lại sự linh hoạt hướng tới tương lai.

Câu hỏi trên là: Giá trị thực sự của không gian linh hoạt này là gì?

III. Cơ sở định giá: Hai đơn đặt hàng lớn về năng lực tính toán và nền tảng dòng tiền vững chắc.

Mức định giá cao đòi hỏi phải có những điểm tựa lợi nhuận có thể kiểm chứng. Bản cáo bạch S-1 của SpaceX thực sự chứa một số manh mối có thể hỗ trợ cho câu chuyện này: hai hợp đồng cho thuê tỷ lệ băm đã được ký kết, cộng với dòng tiền dựa trên thuê bao do chính Chuỗi tạo ra.

Các yếu tố chính thúc đẩy lợi nhuận của SpaceX (Nguồn dữ liệu: SpaceX Form S-1, DatacenterDynamics, Markman Capital Insight)

Hợp đồng tỷ lệ băm trị giá 15 tỷ đô la của Anthropic: Theo tài liệu S-1, Anthropic thực sự đang liên tục thuê tỷ lệ băm từ SpaceX hàng tháng với giá 1,25 tỷ đô la mỗi tháng. Tỷ lệ băm tính toán được thuê này được đặt tại trung tâm dữ liệu Colossus ở Memphis. Nội dung hợp đồng có hiệu lực đến tháng 5 năm 2029, với giá trị hàng năm ước tính khoảng 15 tỷ đô la và tổng giá trị hợp đồng hơn 40 tỷ đô la cho toàn bộ thời hạn hợp đồng.

Hợp đồng thuê tỷ lệ băm trị giá 11 tỷ đô la của Google: Google đã ký hợp đồng thuê sức mạnh tính toán thứ hai, trả khoảng 920 triệu đô la mỗi tháng để thuê khoảng 110.000 GPU và tỷ lệ băm liên quan, với thời hạn từ tháng 10 năm 2026 đến tháng 6 năm 2029.

Nền tảng dòng tiền và sự thay đổi giá cả: Bên cạnh hai thương vụ lớn đã đề cập ở trên, Chuỗi tự thân là nguồn thu nhập ổn định nhất của công ty. Trong quý đầu tiên năm 2026, mảng Kết nối đã đạt lợi nhuận hoạt động 1,188 tỷ đô la, và số lượng thuê bao đạt 10,3 triệu tính đến cuối tháng 3. Vào tháng 5 năm 2026, SpaceX đã tăng giá tất cả các gói dịch vụ Chuỗi dành cho người tiêu dùng lên đến 10 đô la mỗi tháng, đánh dấu sự thay đổi trong chiến lược của công ty so với những năm trước đây là giảm giá để mở rộng quy mô, nay chuyển sang khai thác tối đa lượng người dùng hiện có.

Cộng gộp ba thu nhập được đảm bảo này, SpaceX dự kiến sẽ thu về ít nhất 40 tỷ đô la mỗi năm — một con số đã vượt xa tổng thu nhập 18,7 tỷ đô la của toàn công ty vào năm 2025.

IV. Câu hỏi: Điều khoản chi tiết trong hợp đồng, hệ số nhân quá cao

Sau khi nêu rõ các luận điểm hỗ trợ, chúng ta cũng cần xem xét các điểm yếu trong định giá của nó: SpaceX sẽ rất khó đạt được mức định giá này, vì ba lý do.

Hợp đồng có hiệu lực đến năm 2029, nhưng có thể bị chấm dứt bất cứ lúc nào.

Hai hợp đồng cung cấp dịch vụ điện toán quy mô lớn này dường như đảm bảo thu nhập trong nhiều năm, nhưng một điều khoản quan trọng trong hợp đồng quy định rằng bất kỳ bên nào cũng có thể chấm dứt thỏa thuận với thời hạn thông báo 90 ngày. Hơn nữa, chính Musk đã làm rõ trên X rằng thỏa thuận của Anthropic về cơ bản là một hợp đồng thuê 180 ngày, sau đó cả hai bên đều có quyền hủy bỏ trong vòng 90 ngày. Hợp đồng của Google cũng cho phép chấm dứt trước 90 ngày sau tháng 12 năm 2026.

Điều này có nghĩa là việc định giá thu nhập tỷ lệ băm hàng năm khoảng 26 tỷ đô la như một hợp đồng đảm bảo là không khả thi: một hợp đồng thuê có thể bị hủy trong vòng 90 ngày và một hợp đồng dài hạn được ràng buộc đến năm 2029 tương ứng với những mức độ chắc chắn về dòng tiền hoàn toàn khác nhau . Bất kỳ mô hình định giá nào coi đó là một hợp đồng cố định đều sẽ bị bác bỏ bởi điều khoản chi tiết này.

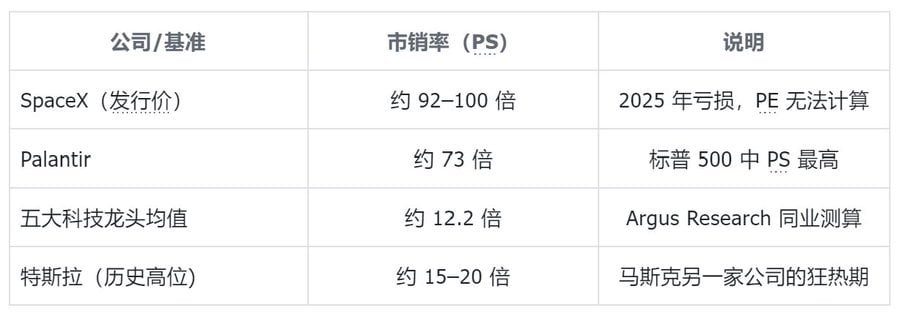

Tỷ lệ giá trên doanh thu gần 100: Điều này đáng kinh ngạc như thế nào so với mức trung bình lịch sử?

Từ góc nhìn của những người đa nhân cách:

Thứ nhất, công ty hiện đang hoạt động lỗ vốn, do đó phương pháp tỷ lệ giá trên thu nhập (PE) không thể được sử dụng để tính toán.

Thứ hai, nếu chúng ta sử dụng phương pháp tỷ lệ giá trên doanh thu (PS) thường được các công ty công nghệ sử dụng, giá trị vốn hóa thị trường thị trường 1,75 nghìn tỷ đô la của công ty tương ứng với thu nhập khoảng 18,7 tỷ đô la vào năm 2025, dẫn đến tỷ lệ giá trên doanh thu (PS) khoảng 92 đến 100 lần.

So sánh tỷ lệ giá trên doanh thu (Nguồn: Investing.com )

Để so sánh, tỷ lệ giá trên doanh thu (tỷ lệ P/S) trung bình của năm cổ phiếu công nghệ lớn nhất Hoa Kỳ là khoảng 12,2; Palantir, cổ phiếu có tỷ lệ P/S cao nhất trong S&P 500, là khoảng 73. Điều này có nghĩa là tỷ lệ P/S của SpaceX khi niêm yết cao hơn khoảng 30% so với cổ phiếu đắt nhất trong S&P 500.

Kinh nghiệm lịch sử cũng không đứng về phía họ:

- Theo dữ liệu từ Jay Ritter của Đại học Florida, trong số 14 đợt IPO thu nhập vượt quá 100 triệu đô la và tỷ lệ giá trên doanh thu trên 40, có 12 đợt hoạt động kém hiệu quả hơn thị trường trong ba năm sau khi niêm yết.

- Một phân tích khác đã xem xét hơn một trăm cổ phiếu công nghệ phổ biến và nhận thấy rằng chỉ có khoảng tám cổ phiếu lịch sử có tỷ lệ giá trên doanh thu vượt quá 100, và không ngoại lệ, tất cả đều giảm mạnh sau khi đạt đỉnh, với mức giảm trung bình hơn 50% từ đỉnh xuống đáy.

Do đó, chỉ xét riêng về khía cạnh định giá và giá cả, dù nhìn nhận theo cách nào đi nữa, mức định giá của SpaceX cũng quá cao – điều này là không thể phủ nhận.

Gấp đôi có nghĩa là độ lớn như thế nào?

Hãy thử cách tiếp cận ngược lại: Nếu ai đó kỳ vọng giá cổ phiếu của SpaceX sẽ tăng gấp nhiều lần, trước tiên họ cần hiểu mức tăng trưởng đó tương ứng với quy mô như thế nào.

Giá trị vốn hóa thị trường hiện tại của công ty đã vượt quá 2 nghìn tỷ đô la, xếp thứ sáu tại Hoa Kỳ.

- Nếu giá trị vốn hóa thị trường tăng gấp đôi lên khoảng 4 nghìn tỷ đô la, nó sẽ tiếp cận hoặc thậm chí vượt qua Nvidia, hiện là công ty giá trị vốn hóa thị trường nhất thế giới.

- Nếu giá cổ phiếu tăng gấp năm hoặc sáu lần so với giá chào bán, giá trị vốn hóa thị trường tương ứng sẽ đạt mức 10 nghìn tỷ đô la Mỹ, tương đương với tổng giá trị vốn hóa thị trường của một số công ty công nghệ lớn nhất trên thị trường chứng khoán Mỹ hiện nay.

Với việc công ty vẫn đang lỗ vốn, lợi nhuận chính chỉ đến từ Chuỗi, và các hợp đồng cung cấp tỷ lệ băm có thể bị hủy bỏ trong vòng 90 ngày, việc duy trì mức hiệu suất này trong tương lai gần là điều hiển nhiên.

Đây cũng là nguồn gốc của câu nói được nhiều đầu cơ giá xuống và các tổ chức thường nhắc đến — trong khi họ đang tranh giành hạn ngạch ở mức giá 135 đô la, họ cũng viết trong mô hình của mình rằng: mức giá này không ổn định.

V. Góc nhìn ngắn hạn: Thời gian biểu cho việc đưa vào chỉ số và mua thụ động

Việc làm rõ định giá dài hạn không nhất thiết có nghĩa là sự sụt giảm ngắn hạn sắp xảy ra. Ngược lại, do những thay đổi trong quy tắc chỉ số, SpaceX đã nhận được sự hỗ trợ từ mua vào bắt buộc của các quỹ thụ động (ETF) trong một thời gian sau khi niêm yết.

Nasdaq quả thực đã thay đổi luật "vì ông ấy".

Lịch sử, các cổ phiếu mới thường trải qua giai đoạn ổn định từ ba tháng đến một năm trước khi tư cách được đưa vào các chỉ số chính. Khoảng thời gian này được thiết kế để cho phép thị trường hoàn tất hình thành giá và bảo vệ các nhà đầu tư thụ động.

Tuy nhiên, Nasdaq đã chính thức triển khai cơ chế "Gia nhập nhanh" vào tháng 3 năm 2026, có hiệu lực từ ngày 1 tháng 5: các công ty mới niêm yết có giá trị vốn hóa thị trường nằm trong top 40 của chỉ số có thể được đưa vào Nasdaq-100 chỉ trong vòng 15 ngày giao dịch sau khi IPO, miễn trừ họ khỏi thời gian ổn định tối thiểu ba tháng và các hạn chế ban đầu - điều này thậm chí còn được cho rằng là một sự thay đổi quy tắc dành riêng cho SpaceX.

Đồng thời, chỉ số Nasdaq-100 cũng bỏ qua yêu cầu về tỷ lệ cổ phiếu lưu hành tự do tối thiểu 10% — tương ứng với tỷ lệ cổ phiếu lưu hành tự do cực thấp của SpaceX, chỉ khoảng 4%, nếu không thì công ty này sẽ không đủ điều kiện.

Các nhà cung cấp chỉ số khác có quan điểm khác nhau:

- FTSE Russell đã rút ngắn thời gian chờ đợi sau IPO xuống chỉ còn năm ngày giao dịch - SpaceX đã đáp ứng được các yêu cầu này.

- Chỉ số CRSP của Morningstar giới thiệu thanh khoản cho các đợt IPO quy mô lớn — SpaceX có thể được đưa vào danh sách trước đó.

- Tuy nhiên, sau cuộc tham vấn chính thức vào ngày 4 tháng 6 năm 2026, S&P Dow Jones Indices đã quyết định duy trì nguyên kỳ ổn định 12 tháng và ngưỡng lợi nhuận GAAP không thay đổi—có nghĩa là việc SpaceX được đưa vào chỉ số S&P 500 sẽ không xảy ra cho đến ít nhất là giữa năm 2027.

Lộ trình đưa SpaceX vào chỉ số chứng khoán lớn (Nguồn: SpotGamma, Morningstar, CNBC, ETF Stream, tháng 6 năm 2026)

Giá trị cốt lõi của việc đưa vào chỉ số nằm ở việc thúc đẩy hoạt động mua vào thụ động.

Điểm này cần được đặc biệt lưu ý: bản chất của việc được đưa vào chỉ số không phải là vinh dự, mà là để kích hoạt "mua thụ động".

Một khi SpaceX được đưa vào một chỉ số, tất cả các quỹ đầu tư thụ động theo dõi chỉ số đó—bất kể quan điểm của các nhà quản lý quỹ về định giá của nó—đều phải mua vào tỷ trọng tối đa. Việc mua này tuân theo quy tắc, không dựa vào phán đoán chủ động, và do đó có tính dự đoán cao và bắt buộc.

Việc được đưa vào chỉ số Nasdaq-100 sẽ trực tiếp kích hoạt việc mua bắt buộc các quỹ ETF lớn sau đây:

- QQQ (Quỹ tín thác Invesco QQQ, với quy mô xấp xỉ 495,7 tỷ đô la Mỹ)

- QQQM (Quỹ ETF Invesco Nasdaq-100, với quy mô khoảng 98,5 tỷ đô la)

Các nhà phân tích của SpotGamma ước tính rằng chỉ riêng các quỹ theo dõi Nasdaq sẽ cần phải mua vào khoảng 7 tỷ đô la cổ phiếu SpaceX vào ngày niêm yết.

Nếu tính cả các quỹ theo dõi QQQ, FTSE Russell và Russell 1000, khối lượng mua vào tự động gần đây ước tính nằm trong khoảng từ 22 tỷ đến 27 tỷ đô la. Con số này đã bao gồm các quỹ thụ động từ các đợt niêm yết trước đó như CRSP, sẽ đổ vào theo từng đợt trong vòng vài tuần sau khi niêm yết, tạo ra sự hỗ trợ tạm thời cho giá cổ phiếu. Nếu việc niêm yết chỉ số S&P 500 hoàn tất vào năm 2027, dự kiến sẽ có thêm từ 8 tỷ đến 12 tỷ đô la mua vào thụ động.

Việc phân bổ bắt buộc này có nghĩa là các nhà đầu tư toàn cầu nắm giữ ETF QQQ sẽ tự động sở hữu cổ phiếu SpaceX mà không cần phải đưa ra bất kỳ quyết định chủ động nào.

Cơ cấu token: Hầu hết cổ phiếu bị khóa, chỉ một số ít được lưu hành, hạn chế áp lực bán ra trong ngắn hạn.

Việc mua vào thụ động thể hiện sự chắc chắn về nhu cầu; về phía nguồn cung, cơ cấu sở token hiện tại cũng khá chặt chẽ, và sức bán khả dụng trong ngắn hạn là khá hạn chế.

Cổ phiếu loại A của SpaceX chỉ chiếm khoảng 4% tổng vốn chủ sở hữu, trong khi Musk nắm giữ khoảng 42% vốn chủ sở hữu và 85% quyền biểu quyết. Với lượng cổ phiếu lưu hành nhỏ như vậy, ngay cả việc mua vào thụ động quy mô nhỏ cũng có thể tác động lớn hơn dự kiến đến giá cổ phiếu.

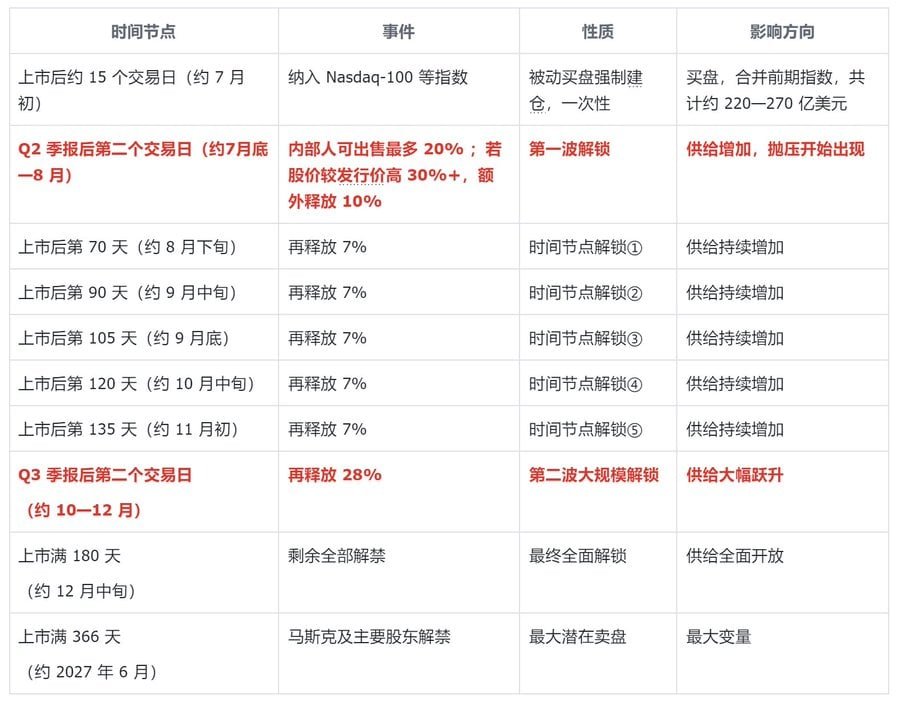

Giai đoạn lock-up nghiêm ngặt hơn so với IPO thông thường vì SpaceX sử dụng cơ chế mở khóa theo từng giai đoạn:

- Hai ngày sau khi báo cáo thu nhập quý 2 được công bố, các nhà đầu tư nội bộ có thể bán 20% cổ phần của họ; nếu giá cổ phiếu cao hơn 30% so với giá chào bán tại thời điểm này, họ có thể được phép bán thêm 10%.

- Sau đó, 7% sẽ được giải ngân trong 5 nút riêng biệt, khoảng 15 ngày một lần (vào các ngày 70, 90, 105, 120 và 135 sau khi niêm yết).

- Thêm 28% sẽ được mở khóa sau khi báo cáo tài chính quý 3 được công bố, và phần còn lại sẽ được mở khóa hoàn toàn sau 180 ngày kể từ khi niêm yết (khoảng giữa tháng 12 năm 2026).

- Musk và một số cổ đông lớn bị hạn chế giao dịch riêng lẻ, giai đoạn lock-up lên đến 366 ngày.

Cấu trúc này có nghĩa là các đợt bán tháo quy mô lớn sẽ không diễn ra cùng một lúc trong giai đoạn đầu niêm yết, mà sẽ được thực hiện theo từng đợt và trong một khoảng thời gian.

Trong giai đoạn lock-up trước khi công bố báo cáo thu nhập quý 2 vào cuối tháng 7, chỉ có khoảng 4% số cổ phiếu phát hành trong đợt IPO được phép giao dịch tự do trên thị trường. Tất cả những người nội bộ nắm giữ cổ phiếu trước ngày đó—bao gồm cả những nhân viên ban đầu và các nhà đầu tư rủi ro—đều phải chờ đến khi giai đoạn lock-up kết thúc mới có thể bán cổ phiếu.

Khi xem xét cả khía cạnh cung và cầu, logic trở nên rõ ràng hơn: trong những tuần sau IPO, nhu cầu được thúc đẩy bởi hoạt động mua thụ động tuân theo các quy tắc và có khung thời gian định trước; trong khi phía cung bị hạn chế bởi giai đoạn lock-up, khiến bán ra quy mô lớn gần như không thể thực hiện được trong ngắn hạn. Hai yếu tố này kết hợp lại tạo nên một cấu trúc token lạc quan đối với SpaceX trong giai đoạn niêm yết ban đầu. Nút mấu chốt cần theo dõi là nửa cuối năm 2026, khi giai đoạn lock-up bắt đầu hết hạn theo từng đợt – lúc đó phía cung sẽ dần được giải phóng và cấu trúc thị trường sẽ trải qua một sự thay đổi.

Áp lực bán ra sẽ xuất hiện khi nào?

Để hiểu được tốc độ áp lực bán ra, trước tiên chúng ta phải hiểu cấu trúc thực sự của giai đoạn lock-up của SpaceX. Đợt mở khóa đầu tiên bắt đầu vào cuối tháng 7, khởi đầu từ báo cáo thu nhập quý 2 vào tháng 8. Sau đó, token mới được bán ra mỗi vài tuần, và áp lực sẽ được giải tỏa dần trong suốt nửa cuối năm, chứ không phải là một tác động tập trung duy nhất. Giai đoạn lock-up vẫn là 180 ngày, nhưng những người nội bộ (nhân viên và nhà đầu tư ban đầu) có thể bán theo lô tại nhiều nút trong vòng 180 ngày này. Nói cách khác, áp lực bán ra bắt đầu vào cuối tháng 7 với báo cáo thu nhập quý 2 và tiếp tục trong suốt nửa cuối năm, chứ không phải tập trung vào tháng 12.

Nút quan trọng của SpaceX sau khi IPO (Nguồn: SpaceX Form S-1; CNBC; Darrow Wealth Management)

Tóm lại, bảng trên cho thấy áp lực mua chỉ diễn ra một lần, áp lực bán ra diễn ra liên tục.

Việc mua vào thụ động trị giá 22-27 tỷ đô la Mỹ do việc đưa vào chỉ số là một sự kiện đơn lẻ với khung thời gian cố định và quy mô có thể đo lường được, và nó sẽ kết thúc khi hoàn thành — các quỹ chỉ số sẽ ngừng mua vào vào khi chúng đã mua vị thế mà chúng dự định mua.

Ngược lại, nút mở khóa bắt đầu sau báo cáo quý 2, với một đợt mở bán mới xuất hiện khoảng hai tuần một lần, tiếp tục trong suốt nửa cuối năm cho đến khi mở cửa hoàn toàn vào tháng 12. Mỗi nút đại diện cho một đợt phát hành nguồn cung mới, và người bán tiềm năng chỉ cần bán trong khoảng thời gian được chỉ định, do đó áp lực diễn ra dần dần và liên tục.

Các tổ chức có tên trong danh sách cổ đông bao gồm Andreessen Horowitz, Founders Fund, Sequoia và Alphabet. Trong đó, Founders Fund và Valor Equity Partners mỗi bên đều có lợi nhuận chưa thực hiện lên đến hơn 60 tỷ đô la. Bất kỳ sự thoái vốn nào của bất kỳ tổ chức nào trong số này, ngay cả khi chỉ là một tỷ lệ nhỏ, cũng sẽ tạo ra một khoản tiền đáng kể.

Tóm lại, cấu trúc giao dịch trong nửa cuối năm 2026 về cơ bản là sự cân bằng giữa áp lực bán ra dựa trên sự khác biệt về thời gian: việc mua vào thụ động tập trung trong ba tuần đầu tiên, trong khi nguồn cung bắt đầu được giải phóng từ tuần thứ bảy hoặc thứ tám và tiếp tục cho đến cuối năm.

- Khoảng thời gian có sự chồng chéo thấp nhất giữa hai giai đoạn (tức là trước và sau khi bao gồm Nasdaq) có khả năng là giai đoạn có cấu trúc token phong phú nhất.

- Khi bước vào mùa báo cáo lợi nhuận quý 2, thị trường sẽ phải đồng thời xử lý lượng mua thụ động đã cạn kiệt và áp lực bán ra liên tục từ bên ngoài. Đây chính là vùng áp lực thực sự cần được theo dõi sát sao.

VI. Kết luận: Một công ty tuyệt vời không nhất thiết phải có mức giá phù hợp vào thời điểm hiện tại.

Không ai có thể phủ nhận rằng SpaceX là một công ty tuyệt vời.

Công ty này đã độc chiếm thị trường phóng vệ tinh thương mại toàn cầu, biến Chuỗi thành một mạng lưới băng thông rộng vệ tinh thực sự sinh lời, và hiện đang nỗ lực đưa các trung tâm dữ liệu lên quỹ đạo – một mức độ tích hợp mà hầu như không có công ty nào khác trên Trái đất có thể sao chép được. Cụm từ "mở rộng ánh sáng của ý thức đến các vì sao", được viết trên trang đầu tiên của bản cáo bạch, thực sự phản ánh những thành tựu kỹ thuật của công ty.

Nhưng một khoản đầu tư tuyệt vời không chỉ đơn thuần là mua một công ty tuyệt vời. Warren Buffett đã viết một câu nói thường được trích dẫn trong thư gửi cổ đông Berkshire Hathaway năm 1989: "Mua vào một công ty tuyệt vời với giá hợp lý." Cụm từ quan trọng là "giá hợp lý," chứ không phải "bất kỳ giá nào." Ngay cả công ty tốt nhất cũng không phải là một khoản đầu tư đúng đắn nếu mua vào nó với giá sai.

Quay trở lại với SpaceX, tỷ lệ giá trên doanh thu gần 100, lỗ vốn tổng thể vẫn đang tăng lên, lợi nhuận chỉ dựa vào Chuỗi, và hai hợp đồng cung cấp tỷ lệ băm có thể bị hủy bỏ trong vòng 90 ngày, tất cả đều cho thấy định giá hiện tại đã bao gồm những giả định dài hạn rất lạc quan.

- Trong ngắn hạn, nhờ tỷ lệ cổ phiếu lưu hành tự do cực thấp (khoảng 4%), giai đoạn lock-up 180 ngày và dòng vốn mua thụ động bắt buộc từ các chỉ số như Nasdaq-100, giá cổ phiếu có thể được hỗ trợ hoặc thậm chí tiếp tục tăng.

- Tuy nhiên, hệ thống hỗ trợ này, bao gồm token ít ỏi và các giao dịch mua vào đơn lẻ, không thực sự vững chắc. Khi giai đoạn lock-up kết thúc và việc mua vào thụ động cạn kiệt, định giá có khả năng sẽ điều chỉnh hồi về phía các yếu tố cơ bản.

Do đó, xét từ góc độ đầu tư chứ không phải tâm lý, cách tiếp cận thận trọng hơn là thừa nhận tiềm năng của nó trong khi chờ đợi một mức giá hợp lý hơn. Tất nhiên, xét từ góc độ đầu cơ, việc đặt cược vào lượng mua thụ động ồ ạt dự kiến sau khi nó được đưa vào các quỹ chỉ số trong hai tuần tới là hoàn toàn khả thi. Tuy nhiên, vẫn còn một mối lo ngại: liệu kỳ vọng về mức định giá này đã được phản ánh vào mức giá mở cửa cao hơn 15 đô la hay chưa?

Vì hầu hết mọi người trên thị trường đều nhận định rằng định giá hiện tại quá cao và chắc chắn sẽ có sự điều chỉnh giá, nên không cần phải vội vàng mua vào khi thị trường đang nóng hổi và token đến. Thay vào đó, hãy chờ đợi điều chỉnh hồi để có cơ hội mua vào thực sự.

SpaceX là một công ty tuyệt vời, điều đó chắc chắn rồi; nhưng ngay cả những công ty tuyệt vời cũng cần mua vào với giá hợp lý để trở thành một khoản đầu tư tốt.