Phí giao dịch trên các giao thức cho vay lớn nhất và các sàn giao dịch phi tập trung của DeFi đã giảm tới 65%, một sự sụt giảm trên diện rộng mà các nhà điều hành thị trường cho vay và tín dụng cho rằng là do việc giảm đòn bẩy sau đợt bán tháo hồi đầu tháng 6 chứ không phải là một sự gián đoạn cấu trúc trong tín dụng trên chuỗi.

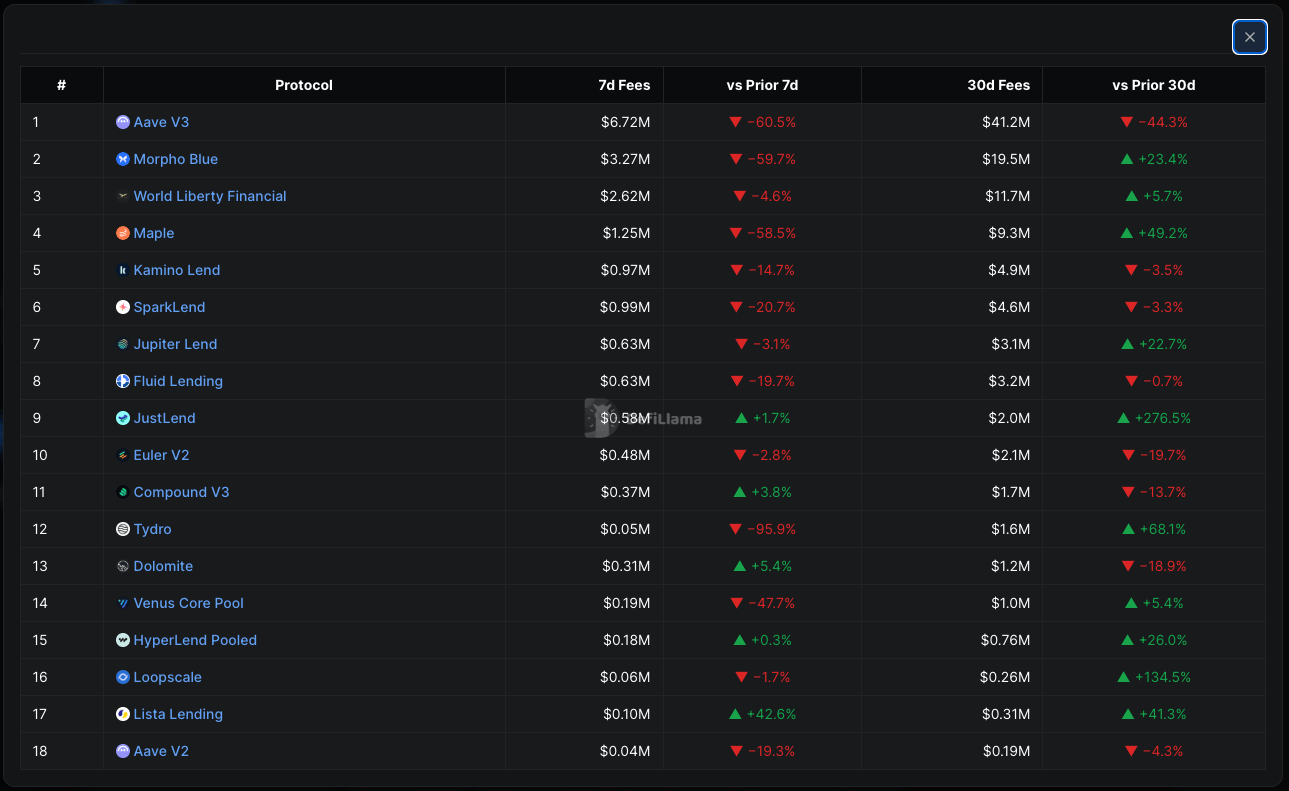

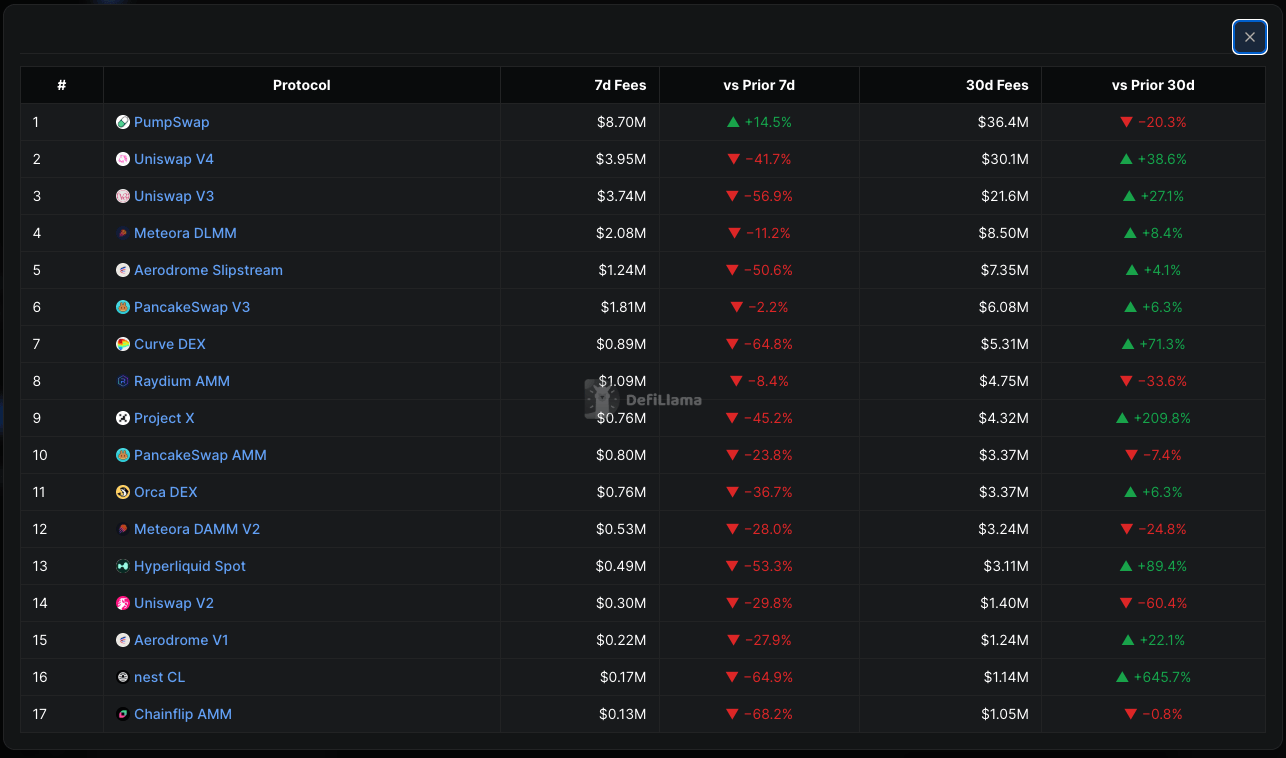

Phí giao dịch trung bình bảy ngày của AAVE V3, giao thức cho vay phi tập trung lớn nhất theo Tổng giá trị khóa (TVL), đã giảm 60% so với kỳ trước, xuống còn 6,72 triệu đô la, theo DefiLlama. Phí của Morpho Blue giảm 60% xuống còn 3,27 triệu đô la và của Maple Finance giảm 59% xuống còn 1,25 triệu đô la. Sự sụt giảm cũng mạnh mẽ trên các sàn giao dịch: phí của Uniswap V3 giảm 57% xuống còn 3,74 triệu đô la và Curve Sàn phi tập trung (DEX) giảm 65% xuống còn 891.000 đô la.

Số liệu hàng tuần cho thấy một sự sụt giảm mạnh. Nhưng số liệu 30 ngày thì không. Trong tháng vừa qua, phí giao dịch của Morpho Blue tăng 23%, Maple tăng 49%, Uniswap V3 tăng 27% và Curve tăng 71%, theo dữ liệu DefiLlama . Khoảng cách giữa mức giảm mạnh hàng tuần và mức tăng cao hơn hàng tháng báo hiệu một sự thiết lập lại quá trình giảm đòn bẩy.

Phí giao dịch và tín dụng trên chuỗi khối với lãi suất thay đổi tùy thuộc vào mức đòn bẩy và mức độ chấp nhận rủi ro trong hệ thống.

Himanshu Sahay, đồng sáng lập Arch Network, một nền tảng cho vay trên chuỗi với lãi suất cố định, cho biết tuần mà sự suy giảm được so sánh bao gồm đợt bán tháo đầu tháng 6 và một trong những ngày thanh khoản lớn nhất trong năm, khi việc thanh lý các vị thế và lãi suất vay tăng vọt tạo ra các khoản phí khổng lồ. Ông bác bỏ hoàn toàn cách nhìn nhận này.

“Những tuần khủng hoảng tạo ra các khoản phí khổng lồ khi đòn bẩy giảm và lãi suất vay tăng vọt. Tuần vừa qua là giai đoạn bình tĩnh hơn, sau khi đã giảm bớt đòn bẩy, vì vậy sự so sánh này giống như một sự sụp đổ khi nó gần với sự trở lại mức trung bình hơn”, Sahay nói.

Ông nói thêm rằng cơ chế này mang tính cấu trúc đối với sản phẩm: "Phí trên các giao thức này theo dõi mức độ đòn bẩy trong hệ thống, vì vậy khi mức độ sử dụng giảm, tỷ lệ và phí cũng giảm theo. Sự nhạy cảm đó là sự đánh đổi tự nhiên của tín dụng trên chuỗi với lãi suất thay đổi."

Sự nén giao dịch chênh lệch lãi suất

Lý do sự suy giảm ảnh hưởng đến mọi nhóm đối tượng cùng một lúc là điều quen thuộc với bất kỳ ai theo dõi tín dụng truyền thống. Lợi suất là hàm số của những gì người đi vay có thể làm một cách sinh lời với Vốn, chứ không chỉ là số tiền có sẵn để cho vay, theo Misha Putiatin, đồng sáng lập của Symbiotic, một nền tảng thị trường tài sản thế chấp.

"Người đi vay trả lãi vì họ kỳ vọng sẽ sử dụng Vốn đó vào các chiến lược tạo ra lợi nhuận cao hơn, đó gọi là giao dịch chênh lệch lãi suất (carry trade). Hiện tại, vẫn còn một lượng lớn Vốn sẵn sàng cho vay, nhưng lại có ít cơ hội hấp dẫn và có khả năng mở rộng để sử dụng vốn vay, đặc biệt là khi các nhà cung cấp thanh khoản nhìn chung đang e ngại rủi ro sau vụ hack KelpDAO và việc STRC bị hạ giá," Putiatin cho biết.

Theo Putiatin, khi nguồn cung Vốn cho vay vượt quá nhu cầu sản xuất, chi phí vay sẽ giảm và lợi suất cho vay sẽ bị thu hẹp. Mô hình này giải thích tại sao các giao thức với kiến trúc và cơ sở người vay khác nhau lại cùng chuyển động: khi các cơ hội kiếm lời giảm dần trên toàn bộ loại tài sản, mọi sàn giao dịch đều hấp thụ cùng một mức độ thu hẹp với tốc độ gần như nhau.

Chu kỳ đòn bẩy, không phải là sự phá vỡ cấu trúc.

Jacopo Buriollo, người sáng lập kiêm CEO của Megawatt Finance, công ty tài trợ cho cơ sở hạ tầng năng lượng trên chuỗi khối, cũng có cùng nhận định về động thái này.

"Sự sụt giảm gần đây của phí cho vay DeFi dường như không phải là điểm yếu về cấu trúc mà là sự thanh lý phí đòn bẩy," ông nói. "Sau đợt thắt chặt thanh khoản hậu khai thác, lãi suất vay stablecoin đã bình thường hóa khi Vốn được hoàn trả và khẩu vị rủi ro giảm xuống. Bài học lớn hơn là tín dụng DeFi vẫn còn quá phụ thuộc vào các chu kỳ đòn bẩy phản xạ."

Sự sụt giảm không đồng đều, điều này càng làm giảm bớt nhận định về sự sụp đổ. SparkLend, công ty cho vay liên kết với MakerDAO, giảm 20,7% xuống còn 989.000 đô la phí giao dịch trong bảy ngày. Euler V2 giảm nhẹ 2,8% xuống còn 477.000 đô la. Compound V3 là giao thức duy nhất có đà tăng trưởng tích cực, tăng 3,8% lên 368.000 đô la. Khả năng phục hồi của Compound cho thấy cơ sở người vay của nó, chủ yếu là các vị thế vốn lưu động USDC , đã không bị ảnh hưởng bởi quá trình giảm đòn bẩy trong tuần, trong khi sự sụt giảm nhẹ hơn của SparkLend có thể phản ánh sự tích hợp của nó với nguồn dự trữ thanh khoản Dai .

Thị trường hiện chưa phản ánh sự khó khăn về cấu trúc. Theo CoinGecko, Token AAVE đã tăng khoảng 23% trong bảy ngày qua, trong khi UNI tăng 31%.

Cả ba nhà điều hành đều chỉ ra rằng chu kỳ đòn bẩy đã kết thúc và tài sản thực tế là nguồn lợi nhuận trên chuỗi tiếp theo sẽ phát triển.

Ông Buriollo cho biết: "Giai đoạn tiếp theo của lợi nhuận bền vững trên chuỗi sẽ đến từ việc tài trợ cho các tài sản thực tế tạo ra dòng tiền, bao gồm cả cơ sở hạ tầng năng lượng, nơi lợi nhuận được thúc đẩy bởi hoạt động kinh tế, chứ không chỉ là nhu cầu vay mượn mang tính đầu cơ." Ông Putiatin cũng đưa ra lập luận tương tự, cho rằng ngành công nghiệp này "đang ở vị thế tốt hơn nhiều để tìm được chỗ đứng, với các nguồn lợi nhuận mới đến từ RWA và các nguồn bền vững khác."