Tác giả: NAT ELIASON

Biên soạn bởi: Hội dịch giả Usopp

Kinh Tế Học Token 101 cung cấp bản tóm tắt cấp cao về cách đánh giá token của dự án. Trong bài đăng này, tôi sẽ đi sâu vào khía cạnh cung cấp: số lượng token như thế nào và các cách khác nhau mà con số này thay đổi, một cách tự nhiên hay nhân tạo, ảnh hưởng đến tình trạng nhận thức của một dự án?

Thoạt nhìn, yếu tố này có vẻ tầm thường. Tuy nhiên, hiểu được nguồn cung cấp token và những thay đổi của nó theo thời gian là một trong những yếu tố nằm trong khả năng của bạn và có nhiều khả năng mang lại cho bạn lợi nhuận tốt từ việc đầu tư vào một dự án. Và trừ khi bạn biết tìm ở đâu và như thế nào, bạn rất dễ hiểu sai về lượng cung ứng của một mặt hàng.

Ngay cả chỉ báo đơn giản như giá trị vốn hóa thị trường cũng có thể đánh lừa hoặc thao túng bạn theo những cách không ngờ tới. Vì vậy, hãy xem qua mọi thứ bạn cần biết khi đánh giá nguồn cung token để bạn có nhiều thông tin hơn trước khoản đầu tư tiếp theo của mình.

Chúng ta nên chú ý điều gì về nguồn cung?

Điều quan trọng nhất không phải là tổng lượng token. Đó là về nguồn cung cấp token hiện tại là bao nhiêu, nguồn cung cấp token sẽ là bao nhiêu trong tương lai và tốc độ đạt được nó.

Hãy bắt đầu với Bitcoin cổ điển. Hiện tại, nguồn cung Bitcoin đang lưu hành là 18.973.506 và sẽ luôn chỉ có 21.000.000.

Nguồn cung lưu hành, tổng nguồn cung và nguồn cung tối đa của Bitcoin

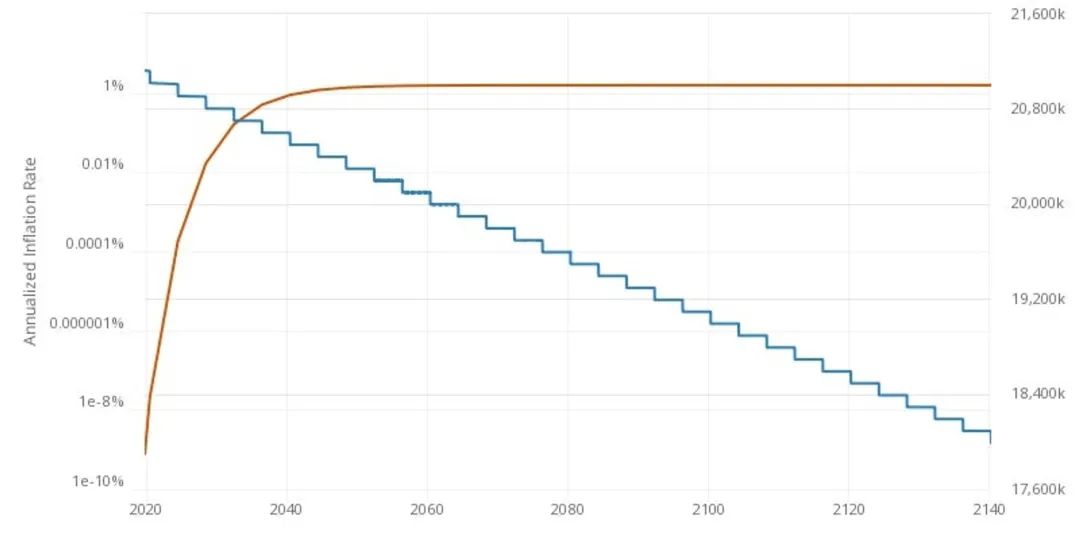

9,6% nguồn cung Bitcoin cuối cùng sẽ không được phát hành đầy đủ cho đến năm 2140, vì vậy sẽ mất khá nhiều thời gian để đạt được điều này. Hơn nữa, chúng ta có thể xem tỷ lệ lạm phát hiện tại Bitcoin bất cứ lúc nào và toàn bộ quá trình sẽ không bị ảnh hưởng bởi bất kỳ tai nạn nào. Nó cố định và không thay đổi.

Tỷ lệ lạm phát hàng năm và nguồn cung Bitcoin

Bitcoin rất đơn giản vì không có nhà đầu tư nào có thể mở khóa tài sản của họ, không có kho tiền đội ngũ, không có điều kiện quan trọng, không có thời gian trao quyền hoặc bất kỳ biến số nào khác có thể xảy ra.

Tuy nhiên, hầu hết crypto không đơn giản Bitcoin. Do đó, đối với Bitcoin, chúng ta chỉ cần quan sát bảng nguồn cung lưu thông, nguồn cung tối đa và lạm phát để biết tình hình thị trường hiện tại của nó, sẽ khó hơn để biết tình hình thị trường của hầu hết token khác.

Chúng ta cần giải quyết các câu hỏi sau:

- Nguồn cung hiện tại là gì?

- Nguồn cung tương lai là gì?

- Sẽ mất bao lâu để đạt được nguồn cung trong tương lai?

- Nguồn cung tương lai đạt được như thế nào?

Hãy xem xét các yếu tố khác nhau có thể ảnh hưởng đến những vấn đề này và sau đó phân tích một số trường hợp.

Giá trị vốn hóa thị trường& Giá trị vốn hóa thị trường đã pha loãng hoàn toàn

Giá trị vốn hóa thị trường và giá trị vốn hóa thị trường bị pha loãng hoàn toàn (FDV) là hai chỉ báo ban đầu đơn giản đánh giá giá trị của crypto hoặc token .

Giới giá trị vốn hóa thị trường bằng nguồn cung lưu thông nhân với giá của token. Nếu tất cả token đều được lưu hành, giá trị vốn hóa thị trường bị pha loãng hoàn toàn (FDV) sẽ bằng giá hiện tại nhân với nguồn cung tối đa.

Do đó, giả sử giá của một token là 10 USD, nguồn cung lưu hành là 10.000.000 mã thông báo và nguồn cung tối đa là 100.000.000 mã thông báo thì giá trị vốn hóa thị trường sẽ là 100.000.000 USD và giá trị vốn hóa thị trường được pha loãng hoàn toàn (FDV) sẽ là 1.000.000.000 USD.

Hai chỉ báo này hoạt động cùng với các tính năng khác mà chúng tôi sẽ đề cập. Bởi vì họ có thể cho bạn hiểu thị trường hiện tại định giá dự án như thế nào và dự án cần phát triển như thế nào trong tương lai để đạt được mức giá đáp ứng được tâm lý mong đợi của người mua.

Nếu bạn thấy sự khác biệt lớn giữa giá trị vốn hóa thị trường và giá trị vốn hóa thị trường bị pha loãng hoàn toàn (FDV), điều đó có nghĩa là có rất nhiều token khóa vị thế, chờ tung ra thị trường. Nếu bạn cho rằng giá hiện tại phù hợp với kỳ vọng thì bạn nên điều tra xem chúng xuất hiện trên thị trường như thế nào (3 & 4).

Nếu giá trị vốn hóa thị trường là 10% giá trị vốn hóa thị trường được pha loãng hoàn toàn (FDV) và tất cả token sẽ được phát hành trong năm tới thì dự án sẽ cần tăng trưởng gấp 10 lần hoặc 1000% trong 1 năm để duy trì mức giá hiện tại .

Tuy nhiên, nếu giá trị vốn hóa thị trường là 25% giá trị vốn hóa thị trường được pha loãng hoàn toàn (FDV) và tất cả token sẽ được phát hành sau 4 năm, thì dự án chỉ tăng trưởng tăng trưởng gấp 4 lần trong 4 năm, hoặc khoảng 40% mỗi năm.

Do đó, tỷ lệ thị trường so với giá trị vốn hóa thị trường bị pha loãng hoàn toàn (FDV) là một trong những điều đầu tiên bạn muốn kiểm tra để có được một số manh mối về nguồn cung. Và, một khi bạn làm như vậy, bạn sẽ mong muốn hiểu sâu hơn về ý nghĩa thực sự của nguồn cung lưu thông và nguồn cung tối đa.

Nguồn cung lưu thông & nguồn cung tối đa

Nguồn cung lưu thông và nguồn cung tối đa có thể trả lời câu hỏi 1 (nguồn cung hiện tại là gì) & 2 (nguồn cung trong tương lai là gì). Và chúng cũng giúp chúng ta hiểu về giá trị vốn hóa thị trường và giá trị vốn hóa thị trường bị pha loãng hoàn toàn (FDV).

Nguồn cung tối đa là một dữ liệu khá dễ dàng để có được. Nguồn cung tiềm năng tối đa của token này là gì? Đối với Bitcoin, nó là 21.000.000. Ethereum không có nguồn cung tối đa. Đối với Crypto Raiders, chúng tôi đặt mức thưởng là 100.000.000 xu. Yearn là 36.666 xu.

Việc có được nguồn cung lưu thông sẽ khó khăn hơn. Có bao nhiêu token nhất định đang được lưu hành? Đối với Bitcoin, rất đơn giản, chỉ cần trừ số tiền chưa phát hành khỏi nguồn cung tối đa để có số tiền của bạn. Blockchain cơ bản khác (L1), như Ethereum và Solana, cung cấp khả năng tự báo cáo hoặc được giám sát bởi các giao diện lập trình ứng dụng (API).

Việc thu thập dữ liệu này có thể nhanh chóng trở nên phức tạp khi nghiên cứu token dự án. Đây là một ví dụ đơn giản. Đối với Crypto Raiders, chúng tôi đã phát hành khoảng 16.000.000 trong tổng nguồn cung 100.000.000. Tuy nhiên, nếu bạn nhìn vào Coingecko, nó nói rằng nguồn cung lưu hành của chúng tôi chỉ là 6.723.611 xu. Phần còn lại ở đâu?

Coingecko và các giao diện lập trình ứng dụng (API) khác sẽ cố gắng loại bỏ token“không hoạt động” khỏi nguồn cung lưu hành, ngay cả khi token này trước đó đã được phát hành ra thị trường. Trong trường hợp của chúng tôi, mọi người đã khóa 9,5 triệu token trong hợp đồng đặt cược của chúng tôi khóa vị thế 3-12 tháng. Vì vậy, Coingecko trừ chúng khỏi nguồn cung:

Giao diện dự án Crypto Raiders trong Coingecko

Tôi nghĩ điều này hơi buồn cười. Đó là những người đã chọn khóa vị thế 9,5 triệu token, không phải là chúng tôi không phát hành chúng. Nhưng từ góc độ kỹ thuật, chúng là token không được lưu hành.

Điều này cho thấy tầm quan trọng của việc nghiên cứu sâu hơn về nguồn cung lưu thông. Thoạt nhìn, có vẻ như chỉ có 6% token của chúng tôi đã được phát hành, điều đó có nghĩa là dự án sẽ cần tăng trưởng khoảng 20 lần để duy trì mức giá hiện tại. Nhưng trên thực tế, 16% token đã được mở khóa, vì vậy nó cần tăng trưởng 6,25 lần và chỉ thế thôi.

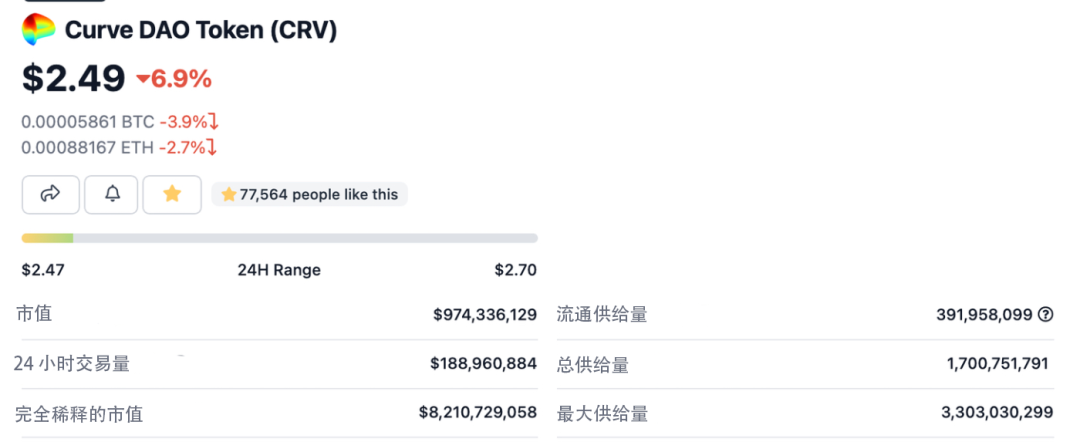

Curve là một ví dụ tuyệt vời khác.

Giao diện dự án Curve trong Coingecko

Giá trị vốn hóa thị trường pha loãng hoàn toàn (FDV) của họ gấp khoảng 9 lần giá trị vốn hóa thị trường của họ. Và có vẻ như chỉ có 11% token của họ đang được lưu hành. Tuy nhiên, họ cung cấp cho bạn một manh mối ở đây: tổng nguồn cung. Khi đào sâu vào nguồn cung lưu hành, chúng ta có thể thấy rằng có lượng lớn token khóa vị thế trong nhiều hợp đồng khác nhau:

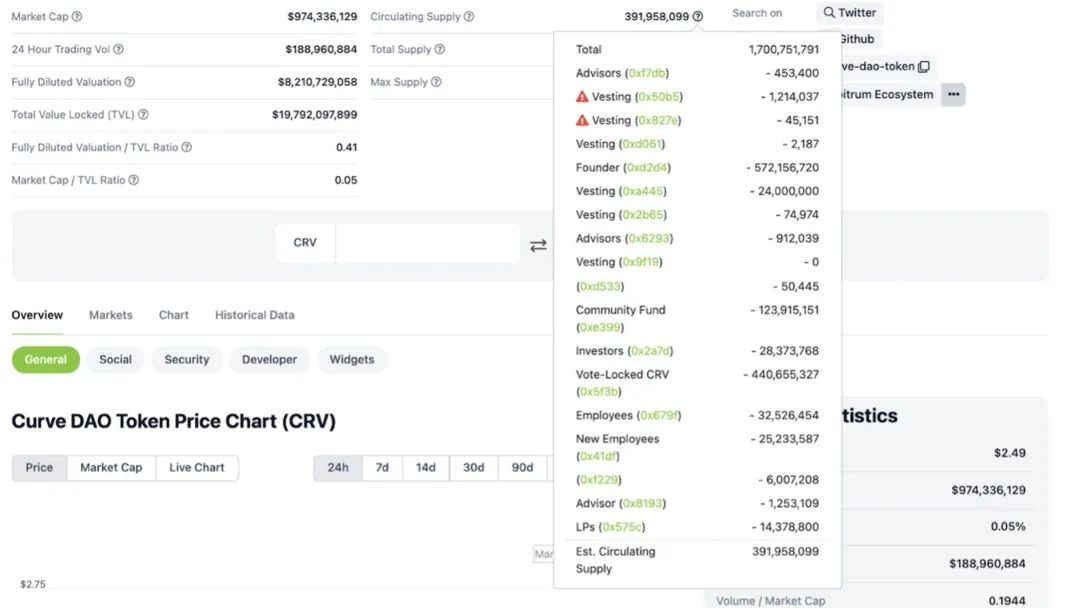

Giao diện chi tiết khóa vị thế hợp đồng dự án Curve trong Coingecko

Điều đáng chú ý là "người sáng lập" dường như sở hữu 572 triệu token và chỉ có 440 triệu CRV bị khóa trong cuộc bỏ phiếu (được báo cáo trong bài báo Curve Wars). Lượng lớn token thuộc sở hữu của người sáng lập!

Tuy nhiên, khi chúng tôi tìm hiểu sâu hơn về các hợp đồng của nó, chúng tôi thấy rằng nó có sự tham gia của nhiều người, vì vậy nó không chỉ có một người sáng lập. Và nếu bạn tra cứu hợp đồng thực tế, bạn sẽ thấy thời hạn trao quyền là 4 năm. Vì vậy, token này sẽ mất một thời gian để mở khóa.

Lý do bạn nên biết những chi tiết này là vì nó có thể giúp bạn đánh giá chính xác có bao nhiêu token đang được đưa ra thị trường. Đối với tôi, tôi cho rằng chiếc CRV khóa vị thế bỏ phiếu nên được tính vào một phần vốn hóa giá trị vốn hóa thị trường, khiến giá trị vốn hóa thị trường gần hơn với 2120 triệu thay vì 974 triệu. Điều này khiến nó rất gần với giá trị vốn hóa thị trường bị pha loãng hoàn toàn (FDV) và cho thấy nó không cần phải tăng trưởng để đáp ứng mức giá ưu đãi của thị trường.

Tuy nhiên, lượng lưu thông so với nguồn cung tối đa chỉ là một phần hiểu biết của chúng ta về nguồn cung. Nếu nguồn cung cấp token tăng trưởng gấp 4 lần sau 4 tháng hoặc 4 năm, bạn sẽ cảm thấy rất khác. Đó là lý do tại sao chúng ta cũng cần xem xét lịch phát hành.

Lịch phát hành

Hãy nhớ những câu hỏi chính chúng ta cần tìm ra:

- Nguồn cung hiện tại là gì?

- Nguồn cung tương lai là gì?

- Sẽ mất bao lâu để đạt được nguồn cung trong tương lai?

- Nguồn cung tương lai sẽ được giải phóng như thế nào?

Nguồn cung lưu thông so với nguồn cung tối đa trả lời câu hỏi 1 & 2. Lịch trình phát hành trả lời câu hỏi 3 & 4: làm thế nào và khi nào đạt được nguồn cung.

Thông thường, khi chúng ta cần tìm hiểu sâu hơn về tài liệu của dự án, chúng ta sẽ xem xét lịch phát hành. Điều này không có sẵn tại Coingecko, vì vậy bạn sẽ phải thực hiện một số nghiên cứu để tìm hiểu.

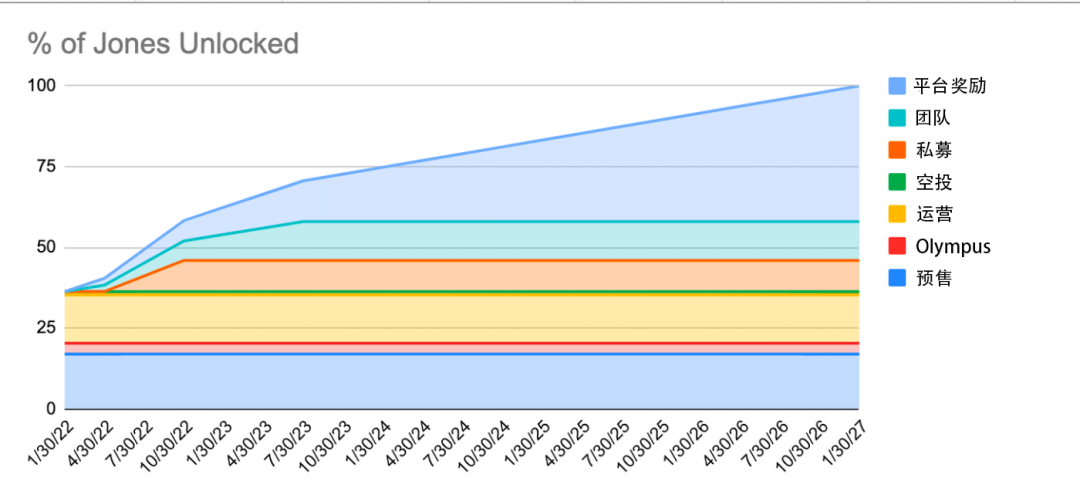

Trong bài viết JonesDAO gần đây của tôi, tôi đã tập hợp một biểu đồ hiển thị khối lượng phát hành token của họ theo thời gian:

Lịch phát hành của Jones

Điều đầu tiên cần lưu ý là chúng có thời gian phát hành ban đầu tăng trưởng chậm, sau đó sẽ có thời gian phát hành tăng tốc từ ngày 30 tháng 4 năm 2022 đến ngày 30 tháng 10 năm 2022. Đó là thời gian mở khóa dành cho các nhà đầu tư tư nhân, mở khóa tuyến tính trong vòng 6 tháng.

Trong khoảng thời gian 6 tháng đó, khoảng 3% nguồn cung của JONES sẽ được phát hành mỗi tháng. Nhưng từ nay đến ngày 30 tháng 4, chỉ 1,36% nguồn cung JONES sẽ được phát hành mỗi tháng.

Vì vậy, trong khoảng thời gian 6 tháng này, tỷ lệ lạm phát sẽ tăng hơn gấp đôi. Token mới tham gia thị trường sẽ hoàn toàn thuộc về những người tham gia thị trường với mức giá chiết khấu sâu và họ sẽ có động lực tài chính lớn hơn để bán token ngay cả khi giá không thay đổi trong thời gian này.

Điều này không có nghĩa là các nhà đầu tư có ác ý hoặc họ cố ý làm điều đó, chỉ là họ có quyền tự do làm như vậy. Trước khi mua token này, bạn nên lường trước những thay đổi như thế này sẽ ảnh hưởng đến lượng cung ứng trong tương lai.

Bạn có thể thấy một bản phát hành khác dựa trên hiệu suất nền tảng. Convex là một ví dụ điển hình, với hầu hết các bản phát hành token CVX dựa trên số lượng token CRV mà nhóm của họ kiếm được:

Số lượng CVX đúc trong lợi nhuận trên mỗi đơn vị CRV - quá trình mà tỷ lệ CVX đúc giảm dần theo thời gian

Điều này cho bạn biết rằng tỷ lệ lạm phát của CVX đang giảm vì sự thay đổi trong tỷ lệ đúc CVX là: số lượng CRV đúc đã giảm cho đến khi đạt 100 triệu CVX trong lưu hành.

Thanh khoản ban đầu ảnh hưởng đến tốc độ phát hành như thế nào

Một điều khác cần chú ý khi nói đến lịch phát hành là tác động của những thay đổi về tỷ lệ phần trăm. Ngay cả với lịch phát hành dần dần trong 4 năm, nếu token được mở khóa bắt đầu từ một tỷ lệ rất nhỏ, điều này sẽ gây tổn hại cho những người mua sớm.

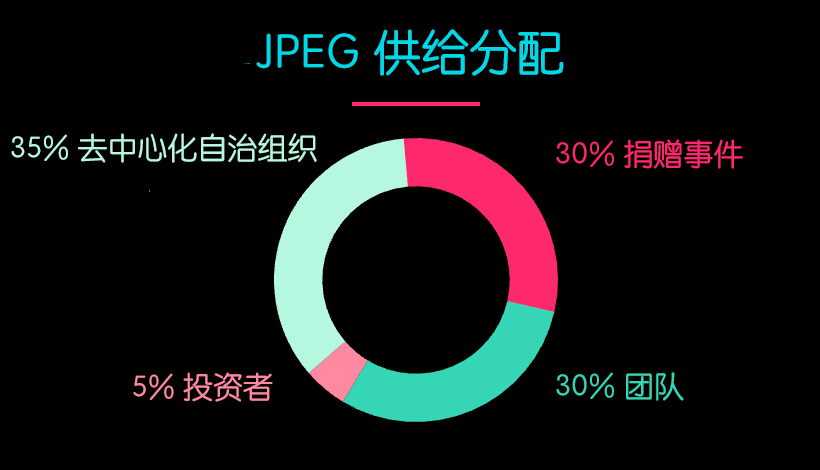

Ví dụ: hãy xem một dự án mới vừa tung ra token: JPEG'd. Họ đã bán 30% token trong một cuộc đấu giá công khai và sử dụng một phần số tiền huy động được để tăng thanh khoản của token .

Phân phối tổng thể của họ rất rõ ràng trong nháy mắt:

Kế hoạch phân bổ nguồn cung cấp JPEG

35% token được phân bổ cho đội ngũ và cố vấn, với thời gian trao quyền là 2 năm và giai đoạn quan trọng ban đầu là 6 tháng. Vì vậy, 30% token sẽ được mở khóa trước tiên. Sau 6 tháng, 35% token sẽ được phát hành ra thị trường trong khoảng thời gian 18 tháng. Vì vậy, trong giai đoạn này, khoảng 2% nguồn cung tiếp tục được đưa vào thị trường mỗi tháng, sau đó lạm phát đã dừng lại.

2% tham gia thị trường là tăng trưởng tương đối nhỏ khi hơn 30% đã được lưu hành. Nguồn cung cấp token sẽ tăng gấp đôi sau 15 tháng, nhưng đây là thời gian đủ để định giá dự án bắt kịp với giá mã thông báo.

Để so sánh, nếu ban đầu chỉ có 10% token được phát hành. Khi đó, nguồn cung cấp token sẽ tăng gấp đôi sau 5 tháng chứ không phải 15 tháng! Những người mua sớm sẽ bị ảnh hưởng nhiều hơn bởi việc mở khóa và giá token sẽ gặp khó khăn trong việc theo kịp lạm phát mới.

Được rồi, chúng tôi đã đề cập đến hầu hết các cân nhắc quan trọng. Chỉ còn lại một vài yếu tố cuối cùng cần xem xét.

Phân phối và khai thác ban đầu

Hầu hết các giao thức sẽ phát hành một phần đáng kể token thành phần thưởng Nhóm thanh khoản(NHÀ CUNG CẤP THANH KHOẢN ). Nếu bạn cung cấp thanh khoản cho giao thức, bạn có thể cam kết thanh khoản đó và kiếm được số lượng token đảm bảo.

Nhìn lên bề ngoài, nó rất hướng đến cộng đồng, vì bất kỳ ai cũng có thể mua token, tạo thanh khoản và đặt cược vào nó để kiếm thêm token. Nhưng tùy thuộc vào cách thức hoạt động của quy trình, đội ngũ ban đầu hoặc người trong cuộc có thể khai thác lỗ hổng này và tăng đáng kể thị phần token của họ.

Một trường hợp điển hình gần đây là LooksRare. Như Cobie giải thích trong bài viết của mình về chủ đề này, một nửa số phần thưởng khai thác sẽ thuộc về các nhà đầu tư khóa vị thế sớm. Vì vậy, mặc dù các nhà đầu tư nhà đầu tư bán lẻ có thể cảm thấy như họ kiếm được phần lớn phí của nền tảng, nhưng những khoản phí này thực sự sẽ rơi vào túi của các nhà đầu tư ban đầu.

Một cách khác mà trường hợp này diễn ra là khi đội ngũ hoặc nhà đầu tư đột nhiên mở khóa một phần lớn token của họ vì họ có thể sử dụng token để Khai thác thanh khoản. Những gì bạn tưởng tượng là đội ngũ và nhà đầu tư có giai đoạn lock-up ít nhất từ 3 đến 6 tháng, sau đó token có thể được rút dần theo thời gian tuyến tính.

Mở khóa

Điều cuối cùng cần lưu ý là thời điểm lượng lớn token sẽ được mở khóa. Một số giao thức như Convex có cơ chế khóa vị thế , nếu người dùng muốn nhận phần thưởng token thông qua khóa vị thế thì phải tham gia vào giao thức này.

Khi Convex lần đầu tiên ra mắt tính năng này, lượng lớn người nắm giữ CVX khóa vị thế token của họ trong tuần đầu tiên. Điều này có nghĩa là sau 17 tuần, tất cả token này sẽ được mở khóa. Cơ chế này được giới thiệu vào đầu tháng 9 và token này bắt đầu được mở khóa vào đầu tháng 1. Nhận thấy điều gì đó?

Biểu đồ giá Convex Finance (CVX)

Có những động thái thị trường khác cùng lúc, nhưng thật khó để bỏ qua tác động của khóa vị thế và mở khóa token . Vì vậy, nếu bạn mua token khóa vị thế kiểu veCRV hoặc bất kỳ token nào khác khóa vị thế , thì tốt nhất bạn nên lưu ý rằng sẽ có lúc lượng lớn nguồn cung lưu thông được mở khóa.

ôn tập

Khi bạn tìm hiểu sâu hơn về token của dự án, việc hiểu rõ về nguồn cung và cách nó thay đổi theo thời gian sẽ giúp bạn biết rõ hơn liệu bây giờ có phải là thời điểm tốt để đầu tư hay không.

Bạn có thể nhận được lượng lớn thông tin từ các trang tổng quan công khai như Coingecko, nhưng việc tìm hiểu chi tiết trong tài liệu dự án có thể giúp bạn tìm ra những chi tiết tinh vi như lịch phát hành thay đổi theo thời gian như thế nào, token đang lưu chuyển và token nào có thể được mở khóa trong tương lai .

Tuy nhiên, nguồn cung rõ ràng chỉ là một phần của câu đố kinh tế học token. Do đó, trong các bài viết tiếp theo của loạt bài này, chúng tôi cũng sẽ tìm hiểu sâu hơn về nhu cầu, lý thuyết trò chơi, lợi tức đầu tư (ROI)(ROI) và kinh tế học token tốt khác mà bạn nên biết trước khi đầu tư vào hoặc khởi động dự án của riêng mình.

Tái bút Nếu bạn muốn thiết kế kinh tế học token cho dự án của mình, vui lòng liên hệ trên Twitter. Đặc biệt nếu đó là một trò chơi.

Tác giả: NAT ELIASON

Bản dịch: Usopp

Hiệu đính: jomosis1997

Sắp chữ: Bo

Đánh giá bởi: Suannai