Mô hình ve, tức là mô hình ký quỹ bỏ phiếu, đã trở thành một trong những mô hình được sử dụng rộng rãi nhất và mang lại giá trị lâu dài cho dự án do trọng số thứ nguyên thời gian sáng tạo của nó kể từ khi nó được giới thiệu trong Curve. và đổi mới trong điều kiện đơn giản.

Bài viết: Buidler DAO

Sắp xếp: Coucou

Bìa: Ảnh của Steve Johnson trên Bapt

Tuyển dụng nhóm mô hình kinh tế: Nhóm mô hình kinh tế là một trong những nhóm đặc biệt của Hiệp hội nghiên cứu đầu tư, nhằm thực hiện nghiên cứu mô hình kinh tế chuyên sâu, toàn diện và kịp thời nhất trong ngành, đồng thời tiến hành chiến đấu thực tế trong vườn ươm Buidler DAO project, để được tư vấn thêm về các dự án trong và ngoài cộng đồng. Các thành viên trong nhóm cùng nhau lựa chọn chủ đề, thảo luận cùng nhau và liên lạc thường xuyên.Cuối cùng, một người viết nội dung và những người khác sửa đổi nó.Hy vọng rằng sau quá trình đào tạo như vậy, tất cả các thành viên trong nhóm đều có thể trở thành chuyên gia thiết kế mô hình kinh tế.

Nhóm hiện có 5 thành viên bao gồm nhà thiết kế mô hình kinh tế DAO, nhà đầu tư Quỹ Crypto, tác giả sách mô hình kinh tế và các thành viên khác. Để đảm bảo giao tiếp hiệu quả, nếu bạn muốn tham gia nhóm, bạn cần có hiểu biết nhất định của Web3, tham gia tích cực và đầu ra , Sẵn sàng học hỏi, Nhanh chóng hiểu, Kiên nhẫn lâu dài, Số lượng địa điểm tối đa là 10 người. Nếu bạn sẵn sàng, vui lòng liên hệ WeChat:

MiaoFrank1229

Nếu bạn quan tâm đến nghiên cứu mô hình kinh tế, vui lòng quét mã QR ở cuối bài viết để tham gia nhóm độc giả

Toàn văn dài 10920 từ, thời gian đọc dự kiến là 27 phút

Tổng quan nhanh về bài viết 👀:

01/v Giới thiệu

01/01 Cách thức hoạt động

01/02 Curve - người tạo ra mẫu ve

02/ Nhìn vào sự đổi mới của ve và các giao thức khác nhau từ cấp độ cơ chế cốt lõi

02/01 Cán cân Thanh khoản

02/02 Thiết lập cơ chế khuyến khích

02/03 Đánh đổi trong quản trị

02/04 Nỗ lực phân tách quyền/phân tầng quyền

03/ Tóm tắt

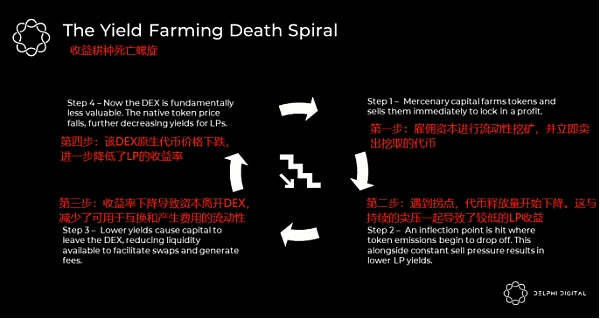

Trong các dự án ban đầu, đó là một phương pháp rất phổ biến để thưởng cho những người dùng sớm thông qua Yield Farming để thúc đẩy khởi động nguội. Tuy nhiên, mặc dù phương pháp này đóng góp một lượng Thanh khoản ban đầu nhất định, nhưng nó không thể hỗ trợ sự phát triển lành mạnh của một thỏa thuận trong một thời gian dài. Phản ứng trực quan hơn của người dùng vẫn là đầu cơ và đào và bán để yên tâm, vì vậy thỏa thuận chắc chắn sẽ đi vào giai đoạn suy giảm nhanh chóng, điều này được mô tả rõ ràng qua vòng xoáy tử thần của defidigital.

Ngoài ra, khi các mã thông báo của một thỏa thuận chỉ có chức năng quản trị và quyền quản trị khá hạn chế trong các tình huống thực tế, người dùng cũng sẽ không có đủ động lực để tiếp tục nắm giữ chúng.

Nếu hai vấn đề này được tổng hợp, làm thế nào để mã thông báo có thể cung cấp đủ ưu đãi nắm giữ và lợi ích của người dùng và giao thức có thể được điều chỉnh trong một khoảng thời gian tương đối dài, để họ có động lực đóng góp cho sự phát triển lâu dài của giao thức.

Sự xuất hiện của ve (vote escrow, ký quỹ bỏ phiếu) là một câu trả lời khá hay cho tình thế tiến thoái lưỡng nan trên. Sau lần đầu tiên Curve đề xuất ve, nhiều giao thức khác đã kết hợp nó vào các mô hình kinh tế của riêng họ và đã thực hiện các bước lặp lại và đổi mới của riêng họ dựa trên Curve ve.

Bài viết này trước tiên sẽ khám phá phương thức hoạt động của ve, lấy Curve làm ví dụ để phân tích ưu nhược điểm của ve, sau đó sẽ kết hợp những đổi mới của các giao thức khác nhau ở các cấp độ khác nhau để xem sự phát triển lặp đi lặp lại của một số kích thước cốt lõi của đã. Cuối cùng, chúng tôi sẽ đưa ra một số gợi ý cho việc sử dụng ve trong thực tế dựa trên những phân tích ở trên.

hồ sơ

Cách thức hoạt động

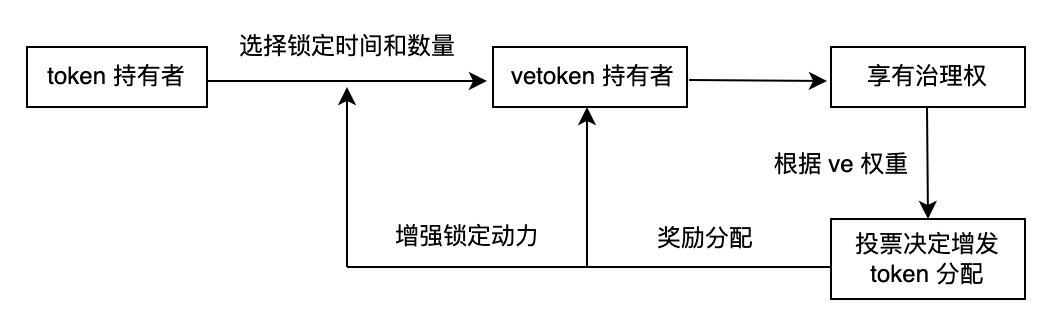

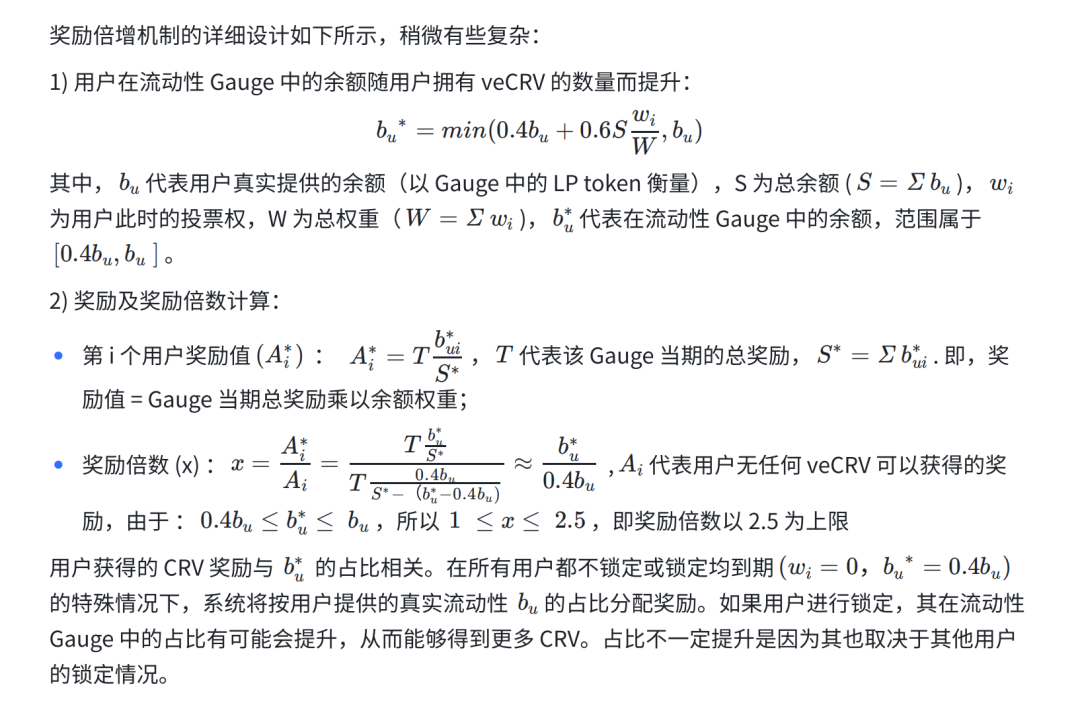

Cơ chế cốt lõi của ve là người dùng có được veToken bằng cách khóa mã thông báo. veToken là mã thông báo quản trị không thể chuyển nhượng và không lưu hành. Thời gian khóa được chọn càng lâu (thường có giới hạn trên về thời gian khóa), càng có thể nhận được nhiều veToken. Theo trọng số veToken của họ, người dùng có thể nhận được một tỷ lệ quyền biểu quyết tương ứng. Một phần của quyền biểu quyết được phản ánh trong quyền sở hữu nhóm thanh khoản có thể xác định phần thưởng của các mã thông báo bổ sung, điều này sẽ có tác động đáng kể đến lợi ích cá nhân của người dùng và nâng cao động lực nắm giữ tiền tệ của người dùng.

Đối với giao thức, việc khóa có thể làm giảm lượng lưu thông và giảm áp lực bán một cách hiệu quả, do đó làm cho giá tiền tệ ổn định hơn. Đồng thời, sau khi người dùng bị khóa, các lợi ích thiết yếu của họ sẽ phù hợp hơn với thỏa thuận trong Giai đoạn vesting, điều này cũng giúp họ đưa ra các lựa chọn quản trị tốt. Và những người sẵn sàng khóa trong một thời gian dài có thể nhận được nhiều lợi ích và quyền quản trị hơn, điều này cũng rất công bằng theo quan điểm đạo đức.

Hãy cùng tìm hiểu thêm về công dụng thực tế của ve thông qua mô hình Curve.

Curve - người tạo ra mẫu ve

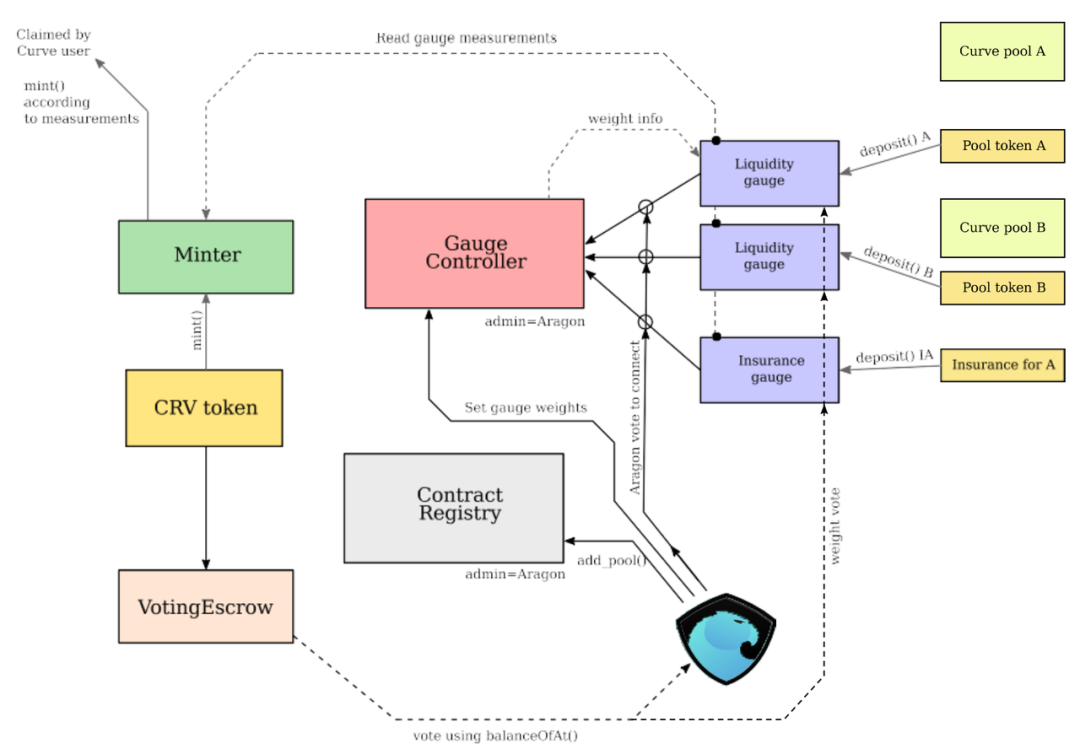

Người dùng nền tảng Curve chủ yếu sẽ nhận được hai loại lợi ích: phần thưởng phí giao dịch và phần thưởng phát hành CRV .

Phí giao dịch là nguồn doanh thu cho nền tảng Curve. Nền tảng tính phí này trong quá trình hoán đổi (0,04%, được thu bằng mã thông báo của bên đầu ra), lưu trữ và rút tiền (0-0,02%). Trong số đó, 50% phí giao dịch được trao cho những người nắm giữ veCRV (được sử dụng để mua 3CRV, sau đó được phân phối cho những người nắm giữ, những người có thể nhận được mỗi tuần một lần) và 50% được trao cho các nhà cung cấp LP (tức là Base APY).

CRV là native token của Curve, được sử dụng để thưởng cho Nhà cung cấp thanh khoản cam kết mã thông báo LP (mã thông báo của nhà cung cấp thanh khoản, mã thông báo nhận được bởi những người dùng đã đóng góp Thanh khoản cho nhóm) vào Máy đo. Bộ điều khiển máy đo là thành phần cốt lõi của Curve, được điều khiển bởi Curve DAO. Bộ điều khiển Máy đo ghi lại tất cả các tham số liên quan đến quản trị biểu quyết, chẳng hạn như "độ dốc hiện tại của từng người dùng trong mỗi Máy đo, cũng như công suất mà người dùng có thể sử dụng và thời gian khi khóa biểu quyết của người dùng kết thúc", v.v.

Nguồn cung ban đầu của CRV là ~1,273 tỷ, tổng nguồn cung là ~3 tỷ và mức tăng hàng ngày ban đầu là ~2 triệu. CRV bổ sung này sẽ được phân phối theo tỷ lệ cho những người dùng cam kết mã thông báo LP cho Máy đo theo kết quả đo lường trong bộ điều khiển Máy đo, nghĩa là người dùng có trọng số trong Máy đo.

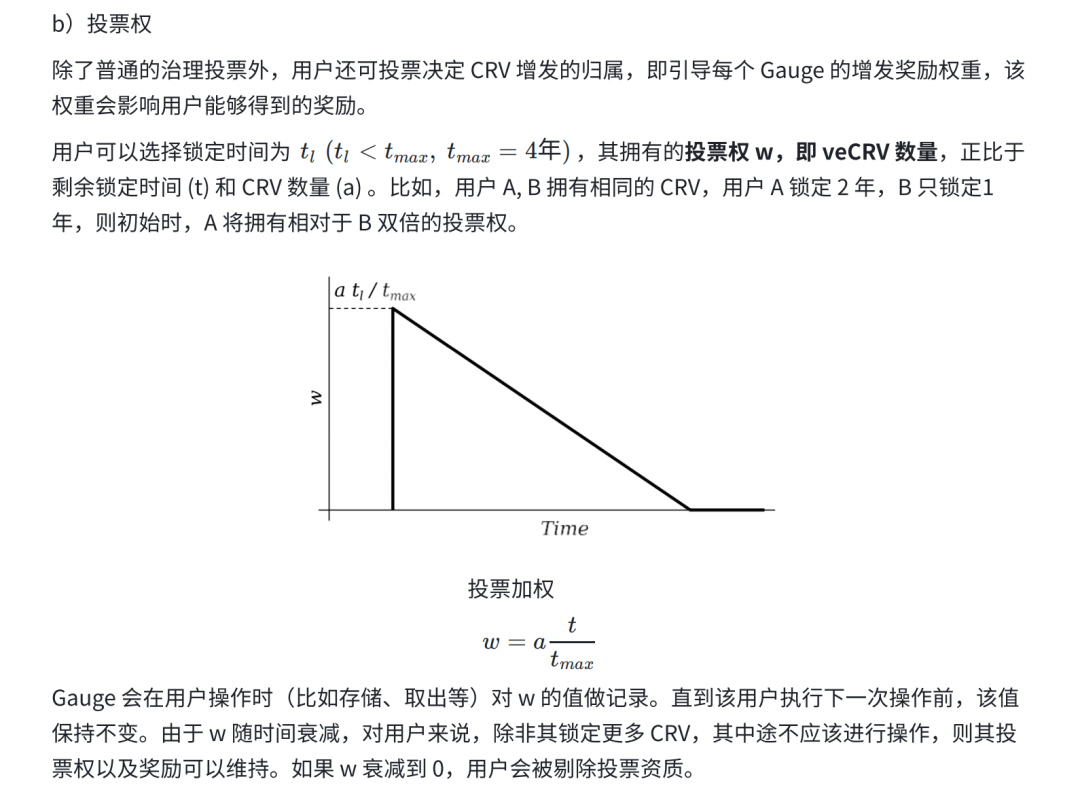

Khi người dùng đặt cược tiếp tục khóa CRV , họ có thể lấy veCRV (veCRV không thể chuyển nhượng được và khóa là cách duy nhất để lấy nó). Thời lượng khóa mà người dùng có thể chọn nằm trong khoảng từ 1 tuần đến 4 năm. Thời gian khóa càng lâu, tỷ lệ chuyển đổi của veCRV càng cao. 1 CRV khóa 4 năm được 1 veCRV, khóa 1 năm được 0,25 veCRV. Trong Giai đoạn vesting, số lượng veCRV của người dùng sẽ giảm tuyến tính khi thời gian khóa còn lại giảm. Nếu người dùng bị khóa nhiều lần, thời gian hết hạn phải được chọn thống nhất.

Những người nắm giữ veCRV có quyền quản trị Curve. Để khuyến khích người dùng tham gia quản trị (tức là có động cơ mua thêm veCRV), một số quyền mà họ được hưởng là:

Mục đích đằng sau việc đặt giới hạn về số lượng phần thưởng cho người dùng bị khóa là mặc dù cơ chế ve được thiết kế để khuyến khích người dùng khóa và thưởng cho lòng trung thành và sự gắn bó, nhưng điều cần thiết là phải ngăn cá voi khổng lồ veCRV lấy thêm doanh thu mà không có giới hạn. Lấy ví dụ Stablecoin 100U, để đạt được 2,5 lần thu nhập, cần có 2840 veCRV, tương đương với 2840 CRV được cam kết trong 4 năm, tính theo CRV= 1U, tương đương với việc nắm giữ CRV với 28 lần giá trị của Mã thông báo LP. Người dùng thông thường khó có thể nhận được nhiều lần CRV như vậy trong một khoảng thời gian ngắn, vì vậy phần thưởng nhân lên thường bị hạn chế. Lý do tại sao nó cuối cùng được đặt ở mức 2,5 lần có lẽ là vì nhóm cảm thấy rằng có thể đạt được sự cân bằng khuyến khích tương đối ở giới hạn này. Ngoài ra, nếu người dùng cung cấp Thanh khoản cho nhiều nhóm, hệ số phần thưởng có thể khác nhau tùy theo việc khóa LP trong các nhóm khác nhau.

Hình dưới đây tóm tắt các quyền và ưu đãi khác nhau khi nắm giữ CRV và veCRV trong hệ thống Curve:

Diễn dịch:

- Liq trong pool ——> kiếm phí cho vay & giao dịch: Cung cấp Thanh khoản(tiền gửi) và kiếm phí xử lý

- Có veCRV ——> bỏ phiếu cho các đề xuất DAO & bỏ phiếu cho trọng số đo lường & kiếm phí chính phủ: giữ veCRV: có quyền quản trị, bỏ phiếu cho trọng số phần thưởng đo lường

- Liq theo thước đo ——> kiếm CRV: cam kết mã thông báo LP theo thước đo để kiếm CRV

- Liq theo thước đo & có veCRV ——> tăng: đặt mã thông báo LP theo thước đo và vẫn giữ veCRV, bạn có thể nhận được phần thưởng tăng

Đánh giá từ kết quả hoạt động hiện tại, cơ chế này khá thành công. 45% CRV được bình chọn là đã khóa, với thời gian khóa trung bình là 3,56 năm.

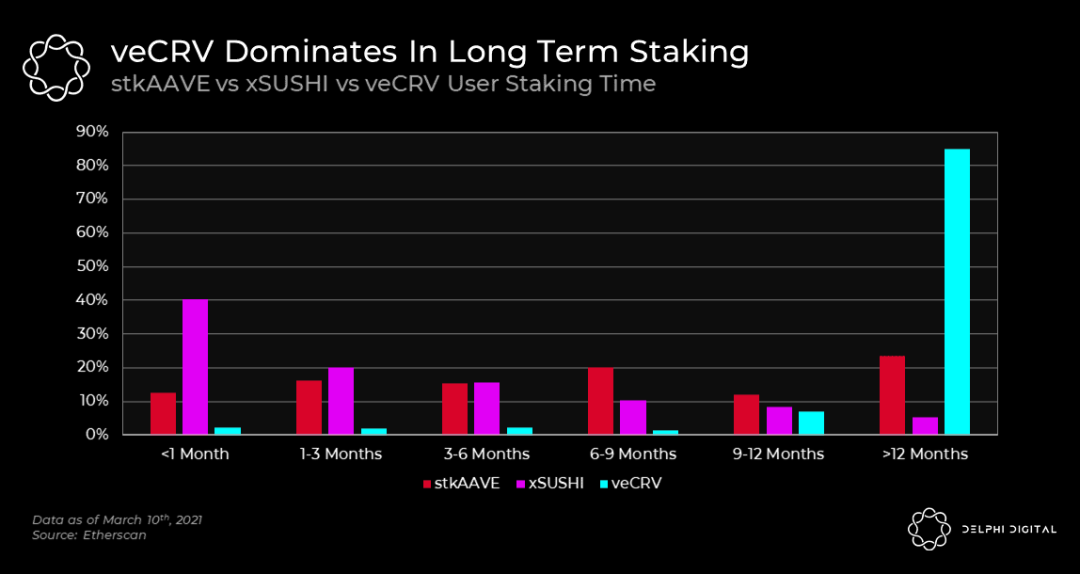

Nếu chúng ta so sánh phân phối thời lượng khóa, hiệu ứng khóa dài hạn của ve sẽ rõ ràng hơn.

lợi thế

Nó đã được đề cập ở bài viết trước, sau đây là tóm tắt ưu điểm của ve:

1) Sau khi khóa, Thanh khoản giảm, giúp giảm áp lực bán và giúp ổn định giá tiền tệ

2) Khả năng quản trị tốt hơn: Quyền quản trị được liên kết trực tiếp với phân phối thu nhập và động lực nắm giữ tiền của người dùng được nâng cao, giúp tăng cường sự tham gia quản trị. Đồng thời, những người dùng cam kết dài hạn có trọng lượng quản trị lớn hơn và họ cũng là một nhóm được thúc đẩy để đưa ra các quyết định quản trị tốt hơn. Các trọng số dựa trên khối lượng và thời gian được phản ánh trong các trọng số quản trị hiện có vẻ khá hợp lý.

3) Lợi ích lâu dài của các bên tương đối thống nhất với nhau: Trong Giai đoạn vesting, người dùng không thể chuyển token của mình, vì lợi ích và tính hợp lý, họ có nhiều khả năng bỏ qua lợi ích ngắn hạn và kịp thời và đưa ra quyết định phù hợp hơn với lợi ích lâu dài của thỏa thuận.

Cơ chế khóa cũng làm tăng chi phí thao túng ngắn hạn đối với cá voi khổng lồ. Và một khi họ chọn khóa để tăng tiếng nói của mình, khả năng cao là họ cũng sẽ có xu hướng đưa ra những lá phiếu hợp lý phù hợp với lợi ích của mình, và khả năng đưa ra những quyết định ác ý sẽ giảm đi rất nhiều.

Ngoài ra, chủ sở hữu veCRV cũng được chia sẻ phí, nghĩa là lợi ích của Nhà cung cấp thanh khoản, bên giao dịch, chủ sở hữu mã thông báo và thỏa thuận được phối hợp với nhau. (Lợi ích của các bên giao dịch giờ đây có thể được hưởng lợi từ Thanh khoản mạnh mẽ của nhóm và độ trượt giá thấp hơn)

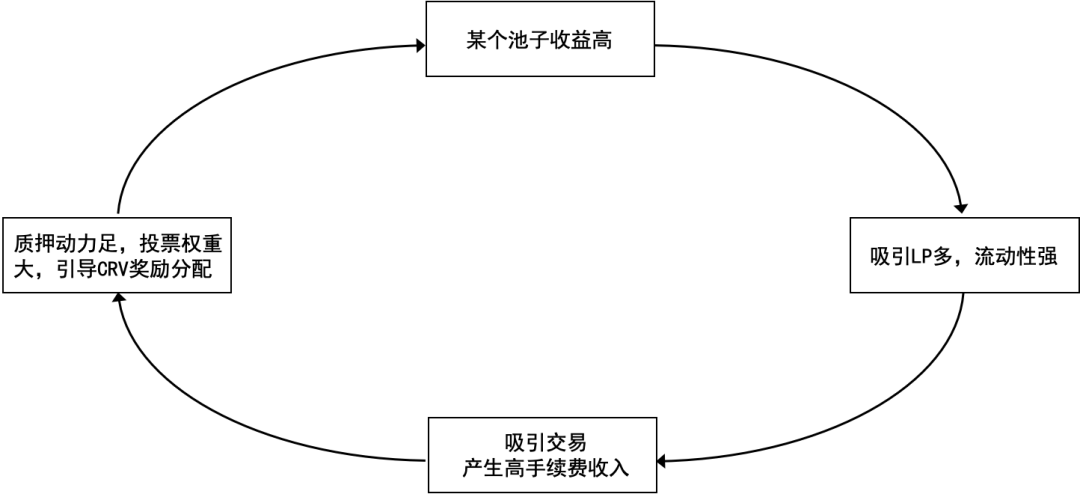

Nếu giai đoạn khởi động nguội diễn ra suôn sẻ, Đường cong sẽ tạo thành một bánh đà tích cực tuyệt vời và VE đóng một vai trò không thể thiếu trong đó.

Có thể nói, ve là một ví dụ điển hình của việc hạn chế bản chất con người ở cấp độ cơ chế và hướng dẫn hành vi tích cực.

không đủ

Không có mô hình nào là hoàn hảo, và ve cũng có những điểm bị chỉ trích.

1) “Lock-in time” cứng nhắc không đủ thân thiện với nhà đầu tư:

Thời gian khóa không chỉ là một điểm hấp dẫn mà còn là điểm khiến nhiều nhà đầu tư nản lòng. Một số người nói đùa rằng 4 năm trong ngành tiền điện tử tương đương với 100 năm trong các ngành khác. Khá nhiều nhà đầu tư không muốn/có khả năng bị khóa trong một thời gian dài như vậy. Nếu muốn tiếp tục phát triển, làm thế nào để tăng sức hấp dẫn đối với nhiều nhà đầu tư hơn và tăng tính linh hoạt của lock-in đều là vấn đề.

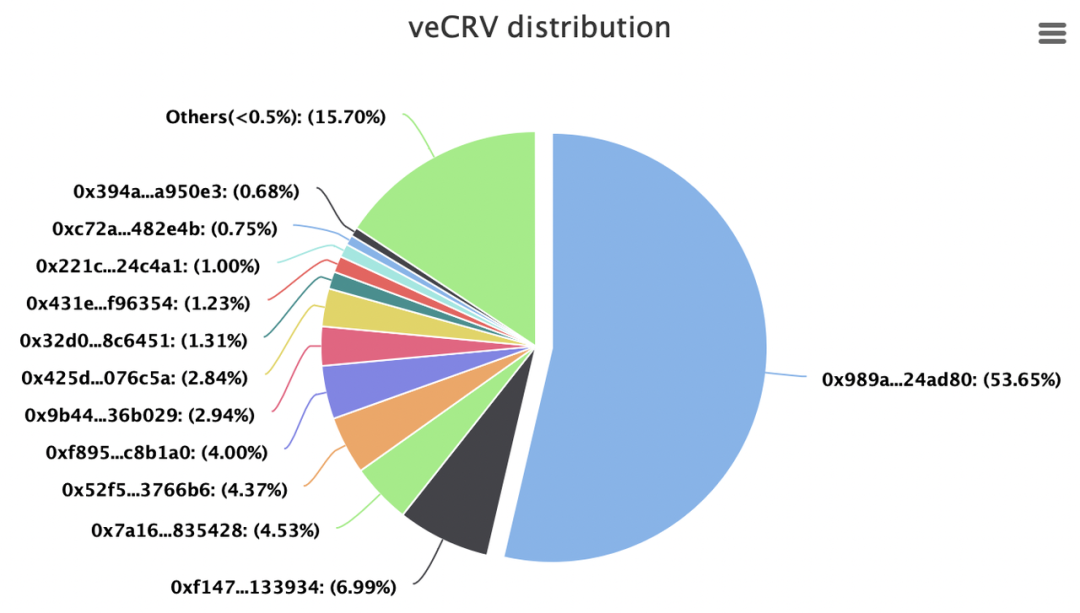

2) Tập trung quản trị:

Hiện tại, hơn một nửa quyền quản trị trên Curve nằm trong tay Convex (53,65%), và quyền quản trị khá tập trung.

Lưu ý: Convex là nền tảng khai thác và đặt cược Thanh khoản dựa trên Curve. Người nắm giữ CRV có thể đặt cọc CRV trên Convex và nhận cvxCRV. Nền tảng Convex sẽ tự động khóa mã thông báo CRV đã nhận được trên Curve để đạt được thỏa thuận Mã thông báo veCRV chính chủ có thể được hiểu là Mã thông báo cvxCRV là mã thông báo veCRV có thể được lưu hành. Tức là, Convex đặt cược vào Curve thông qua thiết kế quy tắc nhất định và kiểm soát rủi ro, đồng thời nhận phần thưởng tối đa bằng cách tận dụng "lợi thế quy mô".

Một mặt, điều này liên quan đến thời gian khóa đã đề cập ở phần 1), các nhà đầu tư không phải là nhà đầu tư lớn khó có đủ động lực và khả năng để tiếp tục khóa, và thứ hai, nó cũng liên quan đến cơ chế whitelists của Curve. Cơ chế này quy định rằng trừ khi một hợp đồng thông minh được phê duyệt bằng một cuộc bỏ phiếu (tỷ lệ vượt qua 51%, tỷ lệ tham gia 30%), nó không thể tham gia vào DAO. Nguồn gốc đề xuất của nó là để duy trì sự ổn định của giao thức. Chỉ có 3 giao thức đã nhận được quyền whitelists trong lịch sử, Yearn, Staking DAO và Convex.

Hiện tại, quyền biểu quyết đã tập trung vào một vài hiệp định, theo trực giác, họ không có động cơ để đồng ý cho nhiều hiệp định tham gia, điều này sẽ dẫn đến cạnh tranh gay gắt. Cuộc chiến đường cong có thể được đẩy lên một giai đoạn mới nếu có những cách chơi mới và sáng tạo.

Tuy nhiên, whitelists có phần trái ngược với sự công bằng và cởi mở mà tiền điện tử luôn ủng hộ. Nếu whitelists ban đầu đã phát huy vai trò của nó, thì vẫn còn tranh cãi liệu hệ sinh thái mở không cần cấp phép có lợi hơn cho Curve hay thậm chí là Convex về lâu dài hay không. Đề xuất này (Xóa danh sách trắng DAO của Curve) đang thảo luận về việc có nên xóa whitelists hay không, điều này đã làm dấy lên cuộc thảo luận rộng rãi. Những người dùng khăng khăng giữ whitelists tin rằng lợi ích whitelists vẫn lớn hơn nhược điểm, nếu có các giao thức mới được coi là đủ sáng tạo thì họ không cần lo lắng về việc bị chặn vì bỏ phiếu.

Nhìn vào sự đổi mới của ve và các giao thức khác nhau từ cấp độ cơ chế cốt lõi

Thế giới Defi đang thay đổi từng ngày và mô hình kinh tế không ngừng lặp lại. Curve hoàn toàn không phải là đỉnh cao của cơ chế ve, trên cơ sở Curve ve, các giao thức khác nhau đã có những cải tiến khác nhau. Phần sau đây sẽ phân loại những đổi mới này từ các cấp độ khác nhau của cơ chế cốt lõi, phân tích các vấn đề mà chúng cố gắng giải quyết và sử dụng điều này để xem các điểm mà chúng ta có thể cân nhắc và tối ưu hóa khi thiết kế mô hình ve.

cán cân Thanh khoản

Như đã đề cập ở trên, Giai đoạn vesting dài trong Curve ve đã gây thêm trở ngại cho nhiều nhà đầu tư. Cách trực quan nhất có thể là rút ngắn Giai đoạn vesting tối đa Ví dụ: Giai đoạn vesting tối đa của Balancer được đặt thành 1 năm. Trong các mô hình tiếp theo, dựa trên veCRV của riêng Curve, cũng có các giao thức cung cấp trực tiếp các giải pháp Thanh khoản. Ngoài ra, so với khóa cứng của Curve, nhiều phương pháp khóa tương đối mềm đã bắt đầu xuất hiện, cố gắng đạt được một mức độ cân bằng nhất định giữa khóa dài hạn và Thanh khoản.

đã mã hóa mã thông báo

Câu trả lời của Convex đối với Thanh khoản thấp của ve là token hóa ve. Người dùng lưu trữ CRV trên nền tảng Convex để nhận cvxCRV (chỉ hỗ trợ chuyển đổi một chiều trong Convex). Sau khi đặt cược cvxCRV, ngoài việc nhận phần thưởng phí giao dịch 3CRV (giống như chủ sở hữu veCRV), họ còn nhận được thêm CRV(Convex 10) % thu nhập khai thác CRV ) và phần thưởng CVX (mã thông báo nền tảng Convex). Người dùng bị khóa CVX (nghĩa là chủ sở hữu vlCVX, vlCVX= CVX đã khóa phiếu bầu ) có thể nhận được quyền quản trị Convex và bỏ phiếu để xác định trọng số của mỗi thước đo.

Như đã đề cập trong 1.2.2 ở trên, Convex kiểm soát hơn một nửa quyền quản trị trên Curve và việc giành được quyền quản trị của Convex (người nắm giữ vlCVX) tương đương với việc gián tiếp đạt được quyền kiểm soát mạnh mẽ hơn đối với Curve. Sự khác biệt là Giai đoạn vesting trên Convex "chỉ" mất 16 tuần + 7 ngày, linh hoạt hơn nhiều so với 4 năm của Curve. Ngoài ra, như ý nghĩa của từ Convex "lồi" biểu thị (độ dốc của hàm lồi ngày càng tăng), Convex tương đương với việc tập hợp sức mạnh của các "nhà đầu tư nhỏ lẻ" để nhận được phần thưởng cao hơn. Lợi nhuận hàng năm cao hơn càng làm tăng thêm sức hấp dẫn của Convex. Hai điều này cũng phần nào lý giải vì sao Convex có thể nhanh chóng nổi tiếng sau khi ra mắt (tháng 5/2021).

Tuy nhiên, Convex sẽ làm giảm tính nhất quán lâu dài giữa những người nắm giữ veCRV và thỏa thuận ở một mức độ nào đó, điều này có thể không thể tránh khỏi sau khi Thanh khoản được củng cố. Dựa trên Convex, các nền tảng hối lộ vlCVX như Votium đã được tạo ra, và mức độ quản trị cũng như độ phức tạp đã tăng lên hơn nữa. (Bài viết này đề cập đến chức năng L2 của Convex là L2, Votium là L2 của Convex và đưa ra một phân tích tuyệt vời về từng giao thức L2 của Curve)

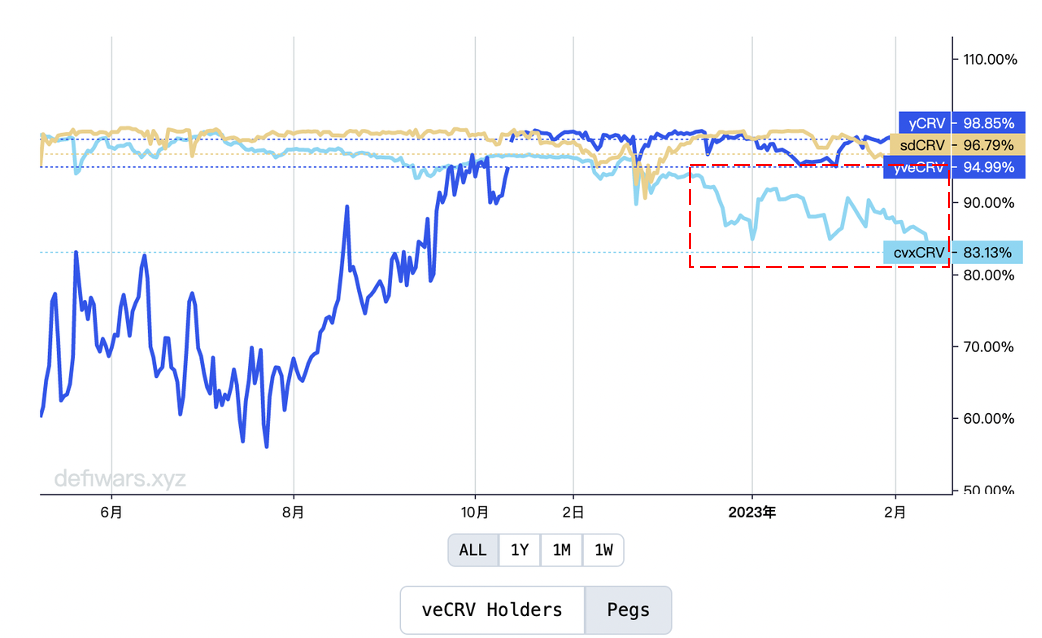

Ngoài ra, cần chú ý đến nguy cơ tách rời giữa cvxCRV và CRV . cvxCRV/ CRV hiện tại khoảng 0.83 lệch 1 lâu rồi. Để đạt được mục tiêu này, Convex cũng đang tung ra một giải pháp mới, hướng chính là trao nhiều phần thưởng hơn cho những người nắm giữ cvxCRV.

đã có mã thông báo NFT

Từ góc độ khóa, veCRV là quyền sở hữu không thể chuyển nhượng. Trong mô hình VE(3,3)* do AC (người sáng lập Yearn) đề xuất, một cải tiến cơ chế quan trọng là làm cho năm mã thông báo có thể chuyển nhượng được. Anh ấy đã thiết kế các mã thông báo ve bị khóa dưới dạng NFT, cho phép một tài khoản hình thành nhiều veNFT khi nó bị khóa nhiều lần và tổng số tiền của tài khoản có thể nhận được bằng cách tích lũy từng NFT. Sau khi NFTization, ve token không chỉ có thể được giao dịch trên thị trường thứ cấp mà còn có thể phát triển hơn nữa thị trường cho vay trong tương lai, do đó cải thiện đáng kể Thanh khoản. Và vì ve được liên kết với quản trị, nghĩa là Nhà cung cấp thanh khoản và người dùng quản trị (người nắm giữ veNFT) có thể tách biệt.

Câu hỏi được đặt ra ở đây là, nên định giá veNFT như thế nào và nếu mã thông báo ve bị khóa có thể được giao dịch trực tiếp (thậm chí với giá chiết khấu), thì động lực để người dùng khóa ve đến từ đâu? Đây là một điểm cần được cải thiện hơn nữa.

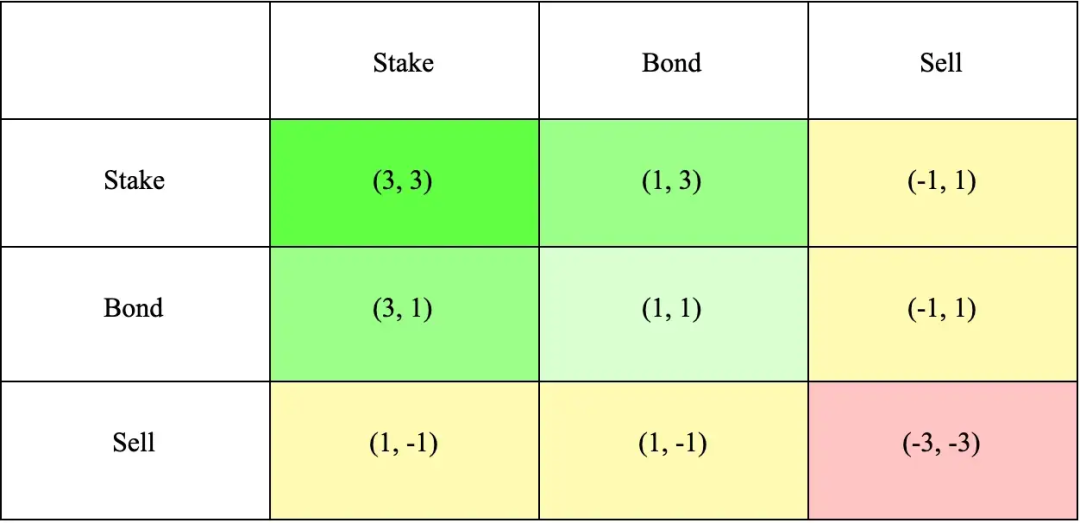

Lưu ý: Mô hình VE(3,3) kết hợp mô hình ve của Curve và mô hình trò chơi (3,3) của OlympusDAO. (3,3) đề cập đến kết quả trò chơi của các nhà đầu tư theo các lựa chọn hành vi khác nhau. Mô hình Olympus đơn giản nhất bao gồm 2 nhà đầu tư, họ có thể lựa chọn ba hành vi cầm cố, trái phiếu, bán. Qua bảng dưới đây có thể thấy khi cả hai nhà đầu tư cùng chọn cầm cố thì lợi ích chung là lớn nhất, đạt (3,3) nhằm khuyến khích hợp tác cầm cố.

Khóa mềm*Hình phạt thoát

So với cơ chế Curve không thể thoát giữa chừng sau khi bị khóa, nhiều giao thức đã mở rộng cơ chế cho phép thoát giữa chừng, nhưng hình phạt thoát được chồng lên. Hình phạt thường liên quan đến hệ số phần thưởng bị khóa, có nghĩa là mặc dù người dùng có thể bỏ giữa chừng nhưng họ cũng sẽ mất phần thưởng bị khóa, làm tăng chi phí cơ hội của việc người dùng bỏ. Trong một số trường hợp (chẳng hạn như biến động giá ngắn hạn), người dùng có thể chọn giữ nguyên.

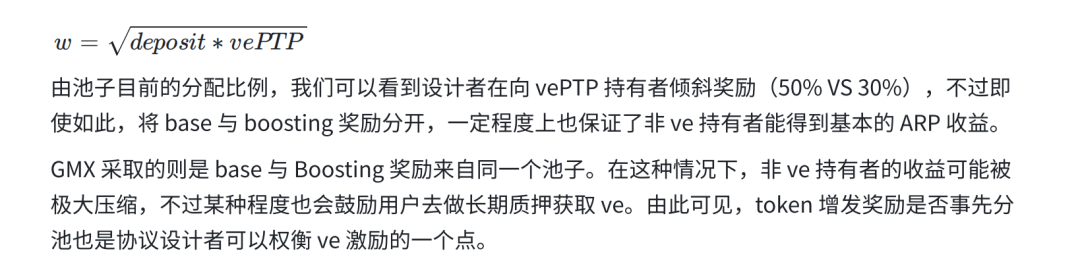

Lấy Platypus (một loại Stablecoin mới AMM) làm ví dụ, cam kết PTP ( native token Platypus ) để nhận vePTP và phần thưởng phát hành PTP bổ sung. PTP được cam kết có thể tạo ra 0,014 vePTP/giờ và giới hạn trên của việc tạo vePTP gấp 180 lần so với gửi PTP (~18 tháng). Người dùng có thể giải phóng cam kết bất cứ lúc nào. Cái giá là một khi người dùng giải phóng bất kỳ số tiền cam kết nào, vePTP tích lũy theo thời gian sẽ bị xóa. Điều này tương đương với việc trao cho người dùng quyền lựa chọn, tiếp tục kiên trì vì những thành quả đã tích lũy được trong quá khứ hay lựa chọn dễ dàng từ bỏ. Có thể hình dung rằng do sự chồng chất của các phán đoán và tâm lý mất mát của họ, sự lựa chọn của người dùng sẽ tinh tế và đa dạng hơn.

So với các quy tắc zeroing triệt để của Platypus, Yearn (một công cụ tổng hợp doanh thu của Defi) nhẹ nhàng hơn nhiều. Trong mô hình ve sắp tới (dựa trên YIP65 được thông qua vào cuối năm 21), veYFI có Giai đoạn vesting từ một tuần đến 4 năm. Những người nắm giữ chọn bỏ cuộc phải chịu một hình phạt thay đổi liên quan đến thời gian khóa còn lại của họ. Nếu Giai đoạn vesting còn lại lớn hơn 3 năm, hình phạt là 75% số YFI bị khóa, nếu không, nó được tính dựa trên tỷ lệ Giai đoạn vesting còn lại / Giai đoạn vesting dài nhất (4 năm) . Phí phạt này sẽ được thưởng cho những người nắm giữ veYFI còn lại.

Ngoài ra còn có GMX (DEX) hủy phần thưởng theo tỷ lệ và phần thưởng đặt cược Điểm nhân của nó sẽ bị đốt cháy theo tỷ lệ.

Ngoài phần thưởng trừng phạt, cũng có những giao thức đã chọn kéo dài thời gian không đặt cọc, chẳng hạn như Prism (thỏa thuận Phái sinh) quy định thời gian không đặt cọc là 21 ngày.

Ở một mức độ nhất định, khóa mềm tạo ra sự cân bằng giữa Thanh khoản và các ưu đãi nắm giữ dài hạn. Việc phân phối lại phí phạt cho những người nắm giữ khóa cũng khuyến khích hơn nữa hành vi nắm giữ dài hạn. Tuy nhiên, các cài đặt tham số cụ thể (chẳng hạn như thời gian khóa dài nhất, hình phạt thoát, v.v.) phải được đặt theo mức độ ưu tiên bạn muốn đạt được trong các tình huống cụ thể.

Thiết lập cơ chế khuyến khích

Trong phần này, chúng ta khám phá một số chi tiết của cơ chế phân phối khuyến khích.

Các nguồn phần thưởng khi nắm giữ ve token có thể được tạm chia thành:

1) Phần thưởng phát hành mã thông báo

2) Tăng bội số phần thưởng

3) Chia sẻ thu nhập kinh doanh (chẳng hạn như phí xử lý)

4) Tiền phạt và các lợi ích khác được chia theo tỷ lệ (nếu có)

ưu đãi cổ phần kinh doanh

Đầu tiên hãy xem phần chia sẻ thu nhập kinh doanh, nghĩa là liệu những người nắm giữ cổ phần có được hưởng phần chia hay không và tỷ lệ cổ phần cụ thể. Về lý thuyết, nếu người dùng lạc quan về sự phát triển lâu dài của giao thức và thu nhập của những người nắm giữ năm có thể liên tục bị ràng buộc với thu nhập dài hạn, thì điều đó sẽ làm tăng động lực dài hạn của người dùng. Lấy Curve làm ví dụ, chủ sở hữu veCRV được hưởng 50% chia sẻ phí giao dịch của tất cả các nhóm, được phân phối dưới dạng 3CRV. Điều này có nghĩa là khi giá CRV giảm, nhà đầu tư có động cơ mua CRV và mua được phần doanh thu lớn hơn với giá rẻ hơn.

Trên cơ sở này, mô hình ve(3,3) đã được cải tiến hơn nữa, nghĩa là người dùng chỉ được hưởng phí xử lý do các nhóm mà họ bỏ phiếu tạo ra. Giới hạn mới này khiến người dùng có xu hướng bỏ phiếu cho các nhóm có Thanh khoản cao nhất tạo ra nhiều khoản phí nhất.

Về cách cân bằng thu nhập của chủ sở hữu veToken và Nhà cung cấp thanh khoản , tỷ lệ chia sẻ cụ thể phụ thuộc vào sự cân nhắc của nhà Nhà cung cấp thanh khoản kế GMX thức. Curve áp dụng phương pháp 50-50. tỷ số 3-7 mở.

Ngoài ra, nếu nó liên quan đến việc chia sẻ kinh doanh, mã thông báo sẽ có một mức độ nhất định về tính chất chứng khoán. Theo luật của Hoa Kỳ, Kiểm tra Howey được sử dụng để xác định xem đó có phải là hàng tồn kho hay không. Nếu được phân loại là hàng tồn kho, nó sẽ phải tuân theo các ràng buộc quy định bổ sung. Tuy nhiên, do thuộc án lệ nên bản án cụ thể cần được xem xét chi tiết tùy theo vụ việc cụ thể. Các quốc gia khác nhau có các phương pháp xác định khác nhau.

Ưu đãi phát hành mã thông báo

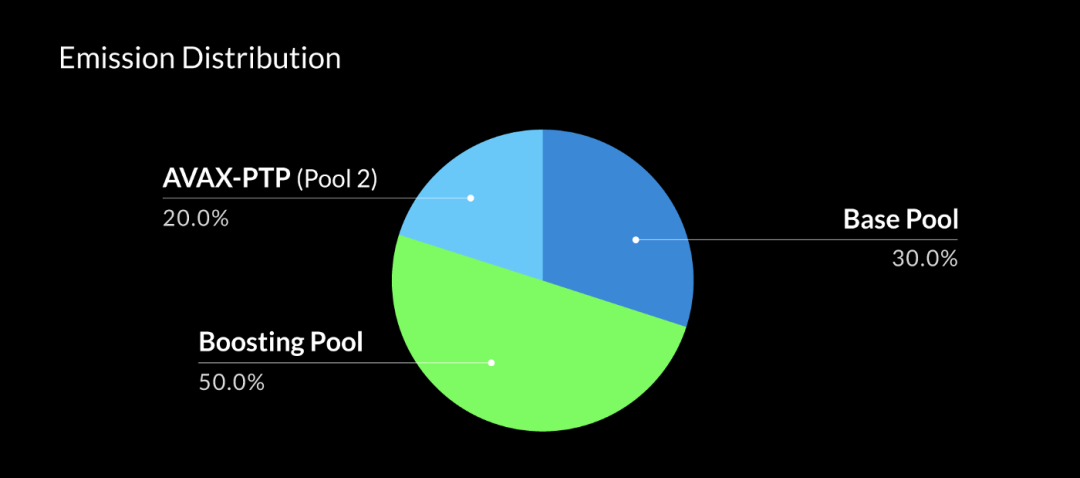

Khi phát hành phần thưởng mã thông báo, Platypus (một loại Stablecoin AMM mới) đã thực hiện thiết kế ba nhóm:

Tỷ lệ chia sẻ doanh thu từ phát hành thêm của ba nhóm lần lượt là 20%, 30% và 50% (tỷ trọng này có thể được điều chỉnh sau).

Nhóm thứ hai AVAX-PTP (20%), là nhóm Thanh khoản của PTP;

Nhóm cơ sở (30%) thưởng cho Nhà cung cấp thanh khoản và trọng số phần thưởng tỷ lệ thuận với tỷ lệ lưu trữ của nó;

Nhóm tăng cường (50%) thưởng cho những người nắm giữ ve và trọng lượng phần thưởng phụ thuộc vào dung lượng lưu trữ và số lượng vePTP.

chống lạm phát

Vì mã thông báo giao thức thường được đúc liên tục nên mã thông báo bị khóa cũng sẽ chịu áp lực lạm phát nếu không có hành động nào được thực hiện. Nếu áp lực lạm phát có thể thấy trước quá lớn và không thể bán giữa chừng, rõ ràng là người dùng sẽ không sẵn sàng chốt. Để giải quyết vấn đề này, ve(3,3) đã đề xuất lược đồ tối ưu hóa của nó, được phản ánh cụ thể trong:

1) Việc phát hành thêm hàng tuần sẽ được điều chỉnh động dựa trên lưu thông

Giả sử rằng số tiền phát hành hàng tuần ban đầu là 2M, nếu 0% số mã thông báo hiện tại bị khóa trong ve, số tiền phát hành bổ sung hàng tuần vẫn là 2M, tức là 2M*(1-0%); nếu 50% số mã thông báo là bị khóa trong ve, số tiền phát hành bổ sung hàng tuần là 1M, nghĩa là 2M*(1-50%); nếu 100% số mã thông báo hiện tại bị khóa, số tiền phát hành hàng tuần sẽ là 0, nghĩa là 2M*(1 -100%). Điều đó có nghĩa là, càng nhiều mã thông báo bị khóa, số lượng phát hành bổ sung càng ít và tác động của việc phát hành bổ sung đối với người dùng bị khóa có thể giảm bằng cách tự động điều chỉnh số lượng phát hành bổ sung.

2) tủ khóa ve sẽ được bồi thường theo tỷ lệ

Giả sử rằng tổng nguồn cung hiện tại là 20 triệu, số lượng ve bị khóa là 10 triệu và lượng phát hành bổ sung hàng tuần của tuần hiện tại là 1 triệu, nghĩa là nguồn cung tăng 5%, tức là 1 triệu/20 triệu. Để đảm bảo rằng những người nắm giữ năm không bị pha loãng, ở chế độ (3,3), tỷ lệ nắm giữ của họ cũng sẽ tăng 5%, tức là 0,5M=10M*5%. 0,5 triệu còn lại của đợt phát hành bổ sung hàng tuần sẽ được phát hành dưới dạng phần thưởng.

Kết hợp 1) và 2), nhà thiết kế hy vọng sẽ tăng cường sức mạnh khóa của nó bằng cách bảo vệ người dùng của họ khỏi bị pha loãng.

Lạm phát tương đương với thuế, làm tăng chi phí nắm giữ cho người dùng. Vì vậy, nếu nó liên quan đến việc phát hành mã thông báo, chúng tôi cũng cần chú ý đến lưu thông hiện tại, tốc độ phát hành và phát hành tối đa khi quyết định khóa. Người thiết kế quy trình có thể tham khảo ve(3,3) để quy định chi tiết hơn về phát hành thêm và bồi thường.

Tuy nhiên, ở một cấp độ khác, sự cân bằng khuyến khích mã thông báo giữa những người tham gia đầu tiên và những người tham gia muộn cũng nên được xem xét. Nếu phần thưởng phát hành quá thiên về những người nắm giữ năm hiện tại, nó có thể không đủ hấp dẫn đối với các nhà đầu tư mới tiềm năng. Defi Thena.fi mới đã có những cải tiến hơn nữa trên cơ sở ve(3,3), giới hạn tỷ lệ sở hữu cổ phần ở mức 30% và chỉ cung cấp khả năng bảo vệ pha loãng một phần cho những người nắm giữ ve, do đó ngăn không cho mã thông báo quá tập trung trong giai đoạn đầu ve trong tay của người nắm giữ. Cân nhắc chính ở đây là cách phát hành mã thông báo có thể tiếp tục cung cấp động lực cho sự phát triển lâu dài của giao thức.

Liệu mức Năng suất Real Yield có bền vững hay không

Thúc đẩy khởi động nguội và nắm giữ thông qua phần thưởng mã thông báo đã là một Thanh khoản pháp phổ biến cho các bên dự án. APY . Đề xuất về Năng suất thực chính xác là hiện thân của việc theo đuổi thu nhập ổn định này.

Phương pháp tính toán Năng suất thực: thu nhập ròng = thu nhập từ giao thức – giá trị thị trường của các mã thông báo bổ sung được phát hành

Mục đích của công thức này là chúng ta nên coi các mã thông báo bổ sung được phát hành cho người dùng là chi phí thực và khấu trừ chúng khỏi doanh thu giao thức để tính thu nhập ròng và sử dụng thu nhập ròng để xem xét liệu giao thức có khả năng đạt được lợi nhuận dương hay không .

Defiman đã thực hiện một nghiên cứu về Lợi tức thực, kết quả cho thấy hầu hết các giao thức hàng đầu thực hiện các khuyến khích bằng mã thông báo đều không thể đạt được Real Yield dương, chưa kể các giao thức chưa được biết đến hoặc ban đầu thường áp dụng các mã cấp tiến hơn. tính bền vững lâu dài.

Trong mô hình ve, để cung cấp cho người dùng đủ động lực lâu dài, nhưng phần thưởng thu nhập giao thức bị hạn chế, các nhà thiết kế thường chọn chủ yếu tập trung vào phần thưởng mã thông báo. Do đó, khi thiết lập các ưu đãi, cần suy nghĩ về cách đặt mức khuyến khích hợp lý, điều này không chỉ có thể mang lại cho người dùng đủ ưu đãi mà còn làm cho thỏa thuận bền vững, tức là thu nhập kinh doanh đủ để trang trải phần thưởng này chi tiêu, trong khi bản thân doanh nghiệp vẫn có thể cạnh tranh (Phí và các khoản thu nhập khác ở mức hợp lý nhưng không quá cao). Nhưng sự cân bằng giữa ngắn hạn và dài hạn quả thực rất khó cân bằng, đồng thời nó cũng thử thách nhịp điệu của nhà thiết kế.

Đánh đổi cơ chế quản trị

quản trị chất lỏng

Một trong những mục đích cốt lõi của mô hình ve là đạt được sự quản trị tốt và ổn định.Điều quan trọng ở đây là trao quyền quản trị cho ai và phân bổ quyền quản trị của những người khác nhau như thế nào. Lý tưởng nhất là các quyền quản trị chính nên được phân bổ cho các nhà đầu tư có lợi ích lâu dài phù hợp với giao thức. Đồng thời, từ góc độ động lực thời gian, tốt nhất là đạt được một luồng quyền quản trị nhất định.

Nếu các nhà đầu tư nắm giữ một lượng lớn veCRV kiểm soát thỏa thuận bằng cách kiểm soát quyền biểu quyết và do đó càng cản trở sự gia nhập của các nhà đầu tư mới (xem cơ chế whitelists của Curve), sẽ rất khó để thay đổi toàn bộ thỏa thuận. Sau khi các quyền quản trị được củng cố hoàn toàn, cái gọi là quyền quản trị không tồn tại ở một mức độ nào đó (các cử tri nhỏ không thể có tác động đáng kể đến kết quả).

Dưới đây là một số điểm liên quan (không xem xét các ràng buộc và yêu cầu cụ thể khác):

1) Không hạn chế whitelists, không được phép tương tác với giao thức (ngăn độc quyền, cởi mở hơn)

2) ve được thiết kế để không thể chuyển nhượng, để tránh hối lộ trực tiếp

3) Tỷ trọng biểu quyết của ve giảm dần theo thời gian và quyền quản trị có thể luân chuyển một cách tự nhiên

Lấy vcDORA (một veToken được sử dụng để quản trị cộng đồng cấp vốn mở) làm ví dụ, trong một khoảng thời gian, khả năng quản trị của một số ve nhất định có thể được hình dung bằng hình dưới đây (hình dạng của đường cong trong hình bên dưới là một ví dụ, và không cần quan tâm đến lý do tại sao lại như vậy. shape), diện tích dưới đường cong từ thời điểm hiện tại đến thời điểm kết thúc thể hiện tổng khả năng quản trị của nó. Khi hết thời gian đặt cược, quyền quản trị của người dùng trở thành số không. Và g(t) là một đường cong, có nghĩa là g(t) có thể được tích hợp miễn là nó có thể được tích hợp (nghĩa là có thể tính được diện tích của phần màu tím trong hình bên dưới), không nhất thiết phải là một đường thẳng suy hao tuyến tính. Đường cong quyền lực quản trị phi tuyến tính này cũng là một hướng để khám phá.

thước đo lòng trung thành

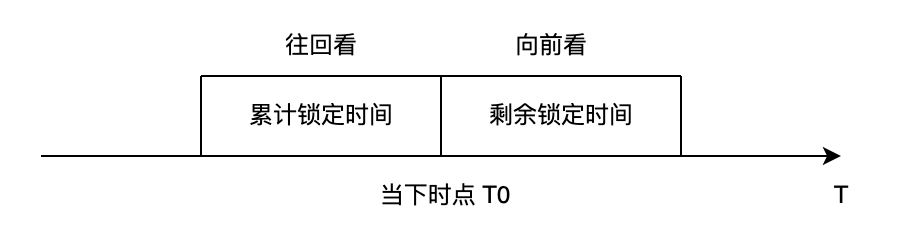

Nếu bạn coi trọng số như một cách để định lượng mức độ trung thành của năm người dùng đối với giao thức (trọng số xác định phân phối biểu quyết/phần thưởng, v.v.), thì bạn có thể thấy rằng hiện tại có hai phương pháp đo lường: một là Đường cong, dựa trên thời gian khóa còn lại (Nhìn về phía trước, veToken sẽ giảm tuyến tính trong Giai đoạn vesting còn lại) và cách khác là xem xét thời gian cam kết lịch sử của người dùng (nhìn lại, thời gian cam kết càng dài, càng nhiều veToken sẽ được tích lũy, nhưng có giới hạn trên), Cái sau chẳng hạn như Thú mỏ vịt. Hai phương pháp đo lường này ở một mức độ nào đó là sự cân bằng của người dùng mới và cũ.

Nếu cách nhìn thứ hai chiếm ưu thế, lợi thế của các nhà đầu tư đã cam kết trong một thời gian dài hơn về cơ bản là khó vượt qua. Nhưng liệu người dùng có cam kết lâu hơn có nhiều khả năng tiếp tục nhấn mạnh vào các cam kết ổn định hay không là một vấn đề quan điểm. Tuy nhiên, vì phương pháp thứ hai thường được kết hợp với cơ chế phạt rút lui giữa chừng (xem 2.1.3), các nhà đầu tư sẽ phải đối mặt với một chi phí cơ hội nhất định, điều này có thể thúc đẩy họ tiếp tục ổn định khoản cam kết của mình.

Phương pháp hướng tới tương lai (chủ yếu dựa trên thời gian khóa còn lại) do Curve dẫn đầu có thể dẫn đến sự phân bổ trọng lượng linh hoạt hơn. Người dùng mới nào chọn khóa lâu sẽ nhận đủ ve, còn người dùng cũ sẽ không còn ve nếu hết thời gian khóa còn lại và không chọn khóa tiếp nữa. Do đó, nếu người dùng muốn tiếp tục có hệ số nhân phần thưởng tốt, họ cần cập nhật thời gian khóa để giữ cho thời gian khóa còn lại của họ ở mức tương đối dài. Điều này cũng lý giải một phần vì sao thời gian lock-up trung bình của Curve có thể lên tới 3,5 năm.

ưu và nhược điểm hối lộ

Mua phiếu bầu là một chủ đề gây tranh cãi. Chúng tôi có xu hướng nghĩ rằng hối lộ là một từ trung lập, tùy thuộc vào nhu cầu chính của người dùng trong các tình huống cụ thể. Rốt cuộc, trong cuộc sống thực, nó có một từ tương tự khác là vận động hành lang (lobby).

Trong một số trường hợp, người dùng chủ yếu quan tâm đến tỷ lệ hoàn vốn và cơ chế hối lộ thuận tiện có thể cải thiện trải nghiệm người dùng, thậm chí có thể xem xét kết hợp trực tiếp cơ chế thưởng hối lộ vào giao thức, từ đó tăng sức hấp dẫn của doanh thu và tăng động lực để tham gia bầu cử. Bởi vì đối với những người nắm giữ ve nhỏ, nếu không có cách thuận tiện để tham gia vào thỏa thuận hối lộ, thì có thể khó thương mại hóa quyền quản trị của họ hoặc phải đối mặt với chi phí truyền thông cao. Đối với cá voi khổng lồ, nếu thực hiện tư nhân trực tiếp thông qua OTC, họ cũng có thể đối mặt với rủi ro vi phạm hợp đồng. Cơ chế hối lộ tích hợp sẽ giải quyết các vấn đề về lòng tin này. Ngay cả trong Velodrome Finance (hiện là DEX có số lượng vị trí bị khóa lớn nhất trên Optimism), thu nhập từ hối lộ đóng góp năm phần thưởng chính (như thể hiện trong hình bên dưới). Ngoài ra, sau khi cơ chế hối lộ được nhúng vào, nó chắc chắn sẽ có tác động đến các giao thức phái sinh cấp hai như Convex.

Trong một số trường hợp, nếu bạn rất quan tâm đến tính xác thực của việc bỏ phiếu và hy vọng rằng người dùng có thể tham gia bỏ phiếu nhiều nhất có thể và giảm hối lộ nhiều nhất có thể, thì bạn có thể sử dụng bỏ phiếu MACI dựa trên ZK (ẩn phiếu bầu của mọi người, nhưng hiển thị kết quả biểu quyết cuối cùng), v.v. Trong trường hợp này, thứ nhất, quyền riêng tư của cử tri có thể được bảo vệ tốt, thứ hai, bên hối lộ không thể biết được tình hình bỏ phiếu thực sự, do đó không có động cơ hối lộ.

Có thể thấy rằng thiết kế giao thức chỉ là một công cụ và các phương pháp này có thể được sử dụng kết hợp theo các tình huống cụ thể.

Các nỗ lực phân tách/phân lớp quyền-quyền

Trên cơ sở veToken, nhiều giao thức cũng đang khám phá các phương pháp phân phối quyền mã thông báo mới, nghĩa là để chia nhỏ veToken hơn nữa, các mã thông báo khác nhau có các quyền khác nhau, để thực hiện quản lý quyền tinh vi hơn.

Convex đã đề cập ở trên về cơ bản phân chia quyền thu nhập và quyền quản trị của veCRV, đồng thời mang lại sự linh hoạt hơn: đặt cược cvxCRV có thể nhận phần thưởng 3CRV và khóa CVX để nhận vlCVX có thể ảnh hưởng đến veCRV do Convex kiểm soát, do đó ảnh hưởng đến nhóm Curve để bỏ phiếu quản trị các quyết định.

Tách quyền quản trị và quyền thăng thưởng

Ref Finance (DEX của hệ sinh thái Near) đã đề xuất một loạt giải pháp mới trong thiết kế mã thông báo phiên bản 2.0. So với việc nhận một veToken duy nhất, Nhà cung cấp thanh khoản có thể nhận được mã thông báo veLPT và Love(Ref) (1:1).

Trong số đó, veLPT không thể được chuyển nhượng và tương ứng với quyền quản trị bỏ phiếu của người dùng trong năm mã thông báo và người dùng nắm giữ chúng có thể bỏ phiếu để xác định việc phân bổ các ưu đãi. Tình yêu(Ref) tương ứng với Thanh khoản được cung cấp bởi người dùng trong ve mã thông báo (cổ phiếu Thanh khoản bị khóa) và chủ sở hữu có thể được hưởng thu nhập tăng lên (được xác định bằng cách bỏ phiếu veLPT). Hơn nữa, Love(Ref) có thể chuyển nhượng được, nghĩa là nếu người dùng chỉ muốn hưởng quyền bầu cử, anh ta có thể chuyển quyền tăng thu nhập cho người khác. Tuy nhiên, khi mở khóa veLPT, tài khoản vẫn cần phải có 1:1 veLPT và Love(Ref).

Có thể thấy rằng sau khi các quyền mã thông báo được chia nhỏ, các nhà đầu tư khác nhau có thể chọn phần họ muốn nhất trong thỏa thuận theo nhu cầu của họ và tập trung vào đầu tư. Tính linh hoạt cho tất cả các bên được tăng cường.

phân tầng phải-phải

Cơ chế Astroport (Terra eco dex) tạo ra sự cân bằng giữa các quyền không bị khóa, không bị quản lý của Curve ve và lợi nhuận cao được khóa trong dài hạn. Nó áp dụng một cách sáng tạo cơ chế ba mã thông báo, ASTRO, xASTRO (có được bằng cách đặt cược ASTRO) và vxASTRO (có được bằng cách khóa xASTRO, phân rã tuyến tính theo thời gian). xASTRO có thể chuyển nhượng được và có thể hưởng một số quyền quản trị và chia sẻ giao dịch (50%). Ngoài 50% cổ phần giao dịch, vxASTRO có thể được hưởng thêm quyền quản trị và nâng cao thu nhập (lên tới 2,5 lần).

Ưu điểm của mô hình này là nó đáp ứng nhu cầu của cả người nắm giữ ngắn hạn và người nắm giữ dài hạn. Bằng cách cho phép chủ sở hữu xASTRO của người dùng không bị khóa cũng được hưởng một số quyền quản trị nhất định, quy trình quản trị sẽ dân chủ hơn và giảm thiểu trở ngại khi tham gia quản trị. Đồng thời, bằng cách trao phần thưởng vượt mức cho những người nắm giữ vxASTRO một cách bất đối xứng, nó cũng hoàn toàn khuyến khích hành vi nắm giữ lâu dài. Theo cách này, các nhà đầu tư với số tiền nhỏ nhưng niềm tin mạnh mẽ có thể khuếch đại ảnh hưởng của họ thông qua việc nắm giữ dài hạn và sự đấu tranh tinh vi có thể hình thành giữa họ và các nhà đầu tư với số tiền lớn nhưng nắm giữ ngắn hạn.

Thông qua việc phân tầng cơ cấu thu nhập và tỷ lệ phân bổ cụ thể, thỏa thuận có thể điều chỉnh hiệu quả cơ cấu nhà đầu tư mà nó muốn đạt được và có thể thu hút nhiều nhà đầu tư hơn. Nếu Curve là 100% ve (chỉ những người dùng bị khóa mới được hưởng quyền quản trị và tăng thu nhập), thì thông qua phân tầng quyền, chúng ta có thể thiết lập một cơ chế ve không hoàn chỉnh (cung cấp cho những người không khóa một số quyền quản trị và thu nhập nhất định, chẳng hạn như 50% ve) , Vị trí cụ thể của công tắc này phụ thuộc vào những cân nhắc cụ thể của người thiết kế giao thức.

bản tóm tắt

Mô hình ve điều phối lợi ích của tất cả các bên thông qua khóa và chia sẻ doanh thu, để những người tham gia có động lực đóng góp vào sự phát triển lành mạnh lâu dài của thỏa thuận. Từ góc độ của mô hình kinh tế, ve là một cải tiến lớn so với mô hình trước đó và nó cũng đã đạt được thành công lớn.

Dựa trên ve, những đổi mới của các giao thức khác nhau xuất hiện trong một dòng vô tận, đóng góp các giải pháp lặp đi lặp lại từ các chiều khác nhau. Trong quá trình này, chúng ta có thể thấy rằng mỗi giao thức thực hiện các điều chỉnh lặp đi lặp lại ở các cấp chính của cơ chế theo nhu cầu và ưu tiên của chính nó. Là một nhà thiết kế hệ thống, biết không gian điều chỉnh tiềm năng và thiết kế dựa trên hoàn cảnh của chính mình, sự tinh tế thể hiện ở những sự đánh đổi này. Việc thiếu sự cho phép và khả năng kết hợp càng khuyến khích sự xuất hiện liên tục của sự đổi mới.

Hơn nữa, trong thiết kế giao thức, các cơ chế tích hợp sẵn là cách tốt nhất để tương tác với những người tham gia. Chúng ta không thể đồng ý khi cho rằng những người tham gia là những sinh vật có lý trí, có thể tuân thủ nguyên tắc (3,3) hoặc sẵn sàng điều chỉnh lợi ích của họ theo thỏa thuận. Trên thực tế, chúng tôi phải cho phép người tham gia đưa ra quyết định hợp lý nhất có thể thông qua những việc như khóa phần thưởng, hình phạt thoát và chi phí cơ hội. Và thông qua việc phân tầng/tách quyền, người tham gia có thể lựa chọn phương án đầu tư phù hợp với mình nhất. Một cơ chế tốt có thể hướng dẫn sự phát triển có trật tự của giao thức, cung cấp động lực lâu dài và các khuyến khích hợp lý, đây cũng là tuyến chính cốt lõi của quá trình lặp lại liên tục của ve.

Thông qua năm, chúng tôi cũng có thể mở rộng con đường dẫn đến các cơ chế quản trị tốt hơn. Trong bảng trên, chúng ta có thể nhận được kết quả sức mạnh tổng hợp bỏ phiếu cuối cùng bằng cách gán các trọng số khác nhau cho các yếu tố khác nhau. Một trong những thước đo để xem xét một thiết kế cơ chế quản trị thành công là liệu nó có thể thúc đẩy việc tạo ra nhiều giá trị hơn và mang lại sự phân chia lợi ích tốt hơn hay không.

Tuy nhiên, trong quá trình liên tục tinh chỉnh giao thức, chúng ta cũng phải chú ý đến sự kiềm chế, AC đã từng phản ánh về thiết kế của Solidly trong bài viết của mình và đề cập đến "Sự đơn giản hoạt động phi tập trung, sự phức tạp thì không". Vâng, đôi khi phức tạp không có nghĩa là hiệu quả. Ngoài ra, sự phức tạp cũng nên được điều chỉnh cho phù hợp với hiện trường. Liệu ve có cần thiết hay không, liệu ve có thể được giao dịch hay không, liệu những người không nắm giữ ve cũng có thể được hưởng một số quyền quản trị nhất định hay không, đây không phải là câu trả lời tiêu chuẩn.

Tất nhiên, mặc dù có nhiều đổi mới, hiệu quả của mô hình ve cuối cùng sẽ phụ thuộc vào thị trường và thời gian thử nghiệm nó. Chúng tôi có thể thiết kế độ mịn của mô hình ve khi cần và liên tục điều chỉnh thiết kế theo phản hồi. Mong các mẫu thiết kế ve thú vị hơn.

ruột thừa:

https://www.notion.so/73f1e4ebb8394dddb8246348317b2bd4?v=408f7ae452144f0a83cdeb34a03abc2a

Chào mừng bạn quét mã để tham gia nhóm độc giả:

Thẩm quyền giải quyết

https://resources.curve.fi/governance/vote-locking-boost

https://coinyuppie.com/token-economics-thoughts-disadvantages-and-alternatives-to-ve-tokens/

https://doraresear.ch/2022/09/16/vcdora/

https://medium.com/@vedao.alt/on-solidly-60f6481b26fd

https://medium.com/shimacapital/rethinking-defi-tokenomics-4d1508ef814f

https://blog.perp.fi/vetokenomics-explained-6b9c5683cddb

https://captainbtc.substack.com/p/the-pillars-of-tokenomics-and-the

https://www.jinse.com/blockchain/1825340.html

https://mp.weixin.qq.com/s/yf11NwXtnwizSdlxj-JN8Q

Tuyên bố miễn trừ trách nhiệm: Là một nền tảng thông tin blockchain, các bài viết được đăng trên trang này chỉ thể hiện quan điểm cá nhân của tác giả và khách mời, không liên quan gì đến quan điểm của Web3Caff. Thông tin trong bài viết chỉ mang tính chất tham khảo, không cấu thành bất kỳ lời khuyên hay ưu đãi đầu tư nào, đồng thời vui lòng tuân thủ luật pháp và quy định có liên quan của quốc gia hoặc khu vực nơi bạn sinh sống.