Các bài báo của Châu Âu và Châu Mỹ về "Nghiên cứu về Chính sách Quy định Chuỗi khối Toàn cầu" phân loại các chính sách quy định của ba quốc gia về chuỗi khối là Hoa Kỳ, Vương quốc Anh và Canada. Từ góc độ các thuộc tính tài chính, các quốc gia được đề cập trong các bài báo của Châu Âu và Châu Mỹ có thị trường vốn phát triển và trưởng thành nhất trên thế giới, điều này phù hợp một cách tự nhiên với các thuộc tính tài chính của sổ cái phân tán blockchain.

Tác giả: Will Awang

Hiệu đính: Yun Conglong

Sắp xếp: Koto Kuroba

Nhà sản xuất: Buidler DAO, LegalDAO

Ảnh bìa: Ảnh của Donovan Reeves trên Bapt

hướng dẫn

Các bài báo của Châu Âu và Châu Mỹ về "Nghiên cứu về Chính sách Quy định Chuỗi khối Toàn cầu" phân loại các chính sách quy định của ba quốc gia về chuỗi khối là Hoa Kỳ, Vương quốc Anh và Canada. Từ góc độ các thuộc tính tài chính, các quốc gia được đề cập trong các bài báo của Châu Âu và Châu Mỹ có thị trường vốn phát triển và trưởng thành nhất trên thế giới, điều này phù hợp một cách tự nhiên với các thuộc tính tài chính của sổ cái phân tán blockchain. Hoa Kỳ là quốc gia đi đầu trong ngành Web3 toàn cầu, và sự khoan dung cũng như khuyến khích đổi mới công nghệ của nước này chắc chắn là lý do quan trọng cho sự ra đời của vô số dự án hàng đầu trong lĩnh vực Web3. Dưới góc độ hệ thống pháp luật, Hoa Kỳ, Anh và Canada thuộc hệ thống pháp luật Anh-Mỹ, và tiền lệ là một dạng nguồn pháp luật quan trọng. tác dụng ràng buộc.

Các chương Châu Âu và Châu Mỹ của báo cáo này sắp xếp khung pháp lý của các quốc gia có liên quan trong lĩnh vực giám sát blockchain và thảo luận về một số dự án hoặc trường hợp.

Giám đốc Dự án Nghiên cứu Chính sách Quy định Blockchain Toàn cầu——Yun Conglong

lời tựa

Hoa Kỳ chắc chắn là quốc gia dẫn đầu trong ngành Web3 toàn cầu, sự khoan dung và khuyến khích đổi mới công nghệ của nước này đã cho ra đời vô số dự án hàng đầu trong lĩnh vực Web3. Theo báo cáo của a16z “Giới thiệu Báo cáo hiện trạng tiền điện tử năm 2022” [1]: “Mặc dù thị trường hiện tại đã bước vào mùa đông lạnh giá nhưng chúng ta vẫn đang trong chu kỳ phát triển đều đặn của ngành Web3. Một khi giá trị của tài sản ảo được khám phá lại, nó sẽ gây ra nhiều sự chú ý và quan tâm của những người tham gia thị trường, vô số dự án khởi nghiệp và đổi mới Web3 cũng sẽ xuất hiện. ”Mọi người từ mọi tầng lớp xã hội trên Web3 ở Hoa Kỳ cũng đổ xô đến nhau và giờ đây họ đã dần hình thành một thái độ thống nhất đối với tài sản ảo Web3 và đổi mới công nghệ: Tăng tốc giám sát Đổi mới, không bỏ lỡ bất kỳ cơ hội mang tính cách mạng nào và đảm bảo rằng cuộc cách mạng Web3 diễn ra ở Hoa Kỳ!

Do dự án Web3 dựa trên các đặc điểm ẩn danh, phân cấp và không giả mạo của blockchain và các kịch bản ứng dụng hiện tại của dự án Web3 chủ yếu tập trung vào lĩnh vực tài chính hoặc có thuộc tính tài chính nên rất dễ gây ra sự chú ý cho các bên tham gia dự án. và đầu tư Thông tin không bình đẳng giữa các bên tham gia dẫn đến gian lận, thao túng thị trường và các hành vi khác. Điều nghiêm trọng hơn là một số giao dịch dự án Web3 (giao dịch xuyên biên giới) có thể dễ dàng vượt qua các quy định xác minh khách hàng (KYC) và chống rửa tiền (AML), cung cấp kênh tài chính cho tội phạm và khủng bố. Những vấn đề này đã đặt ra những thách thức chưa từng có đối với sự giám sát của chính phủ Mỹ.

Chính phủ Hoa Kỳ cần phải quản lý tài sản ảo để (i) bảo vệ lợi ích của nhà đầu tư và người tiêu dùng; (ii) điều chỉnh sự phát triển lâu dài và lành mạnh của ngành Web3. Hiện tại, các cơ quan chính phủ Hoa Kỳ hiện chủ yếu quản lý nhiều loại tài sản kỹ thuật số khác nhau (bao gồm nhưng không giới hạn ở tiền ảo Tiền điện tử, Mã thông báo không thể thay thế (NFT), tiền ổn định, v.v.) và các dẫn xuất của tài sản ảo Dịch vụ và dịch vụ các nhà cung cấp đưa ra các yêu cầu về tiêu chuẩn tuân thủ, chẳng hạn như trao đổi, thanh toán, lưu ký, cầm cố và các hoạt động kinh doanh khác, cũng như khám phá quy định đối với các giao thức DeFi phi tập trung và DAO.

1. Khung quy định về ngành tài sản ảo Web3 của Hoa Kỳ

Cho đến nay, Hoa Kỳ vẫn chưa hình thành khung pháp lý thống nhất cho ngành tài sản ảo Web3, gây ra tình trạng “quy định nhiều đầu”, được quản lý chung bởi cấp liên bang và tiểu bang của Hoa Kỳ và cơ quan quản lý. cơ quan do SEC đại diện, thông qua "Quy định của" Thực thi "để điều tiết thị trường (Hoa Kỳ là quốc gia áp dụng án lệ và án lệ là nguồn luật chính ở Hoa Kỳ).

Chủ tịch hiện tại của SEC, Gary Gensler, phát biểu tại Diễn đàn Chứng khoán Aspen năm 2021 rằng tình hình thị trường hiện tại có phần giống với thời kỳ "Miền Tây hoang dã"[2], đồng thời kêu gọi Quốc hội trao thêm quyền quản lý cho SEC để điều tiết thị trường. Nhìn chung, lý do chính dẫn đến tình trạng quản lý hiện tại là do sự phức tạp của chính ngành Web3, có thể tóm tắt ở các khía cạnh sau:

1. Có nhiều loại tài sản ảo và định nghĩa của từng bộ phận không thống nhất. Lấy Bitcoin, Ethereum và các loại tiền ảo khác làm ví dụ, nó liên quan đến các thực thể quản lý trong các lĩnh vực khác nhau như hàng hóa (CFTC), chứng khoán (SEC), tiền tệ (FinCEN) và tài sản (IRS).

2. Vòng đời của tài sản ảo bao gồm nhiều giai đoạn, chẳng hạn như khai thác, cầm cố, phát hành, lưu ký, giao dịch, chuyển nhượng, thanh toán, cho vay, phái sinh, chênh lệch giá, v.v. và các kịch bản ứng dụng của tài sản ảo cũng khác nhau, chẳng hạn như thanh toán tiêu dùng, đầu tư Quản lý tài chính, hoạt động hack, rửa tiền, tài trợ khủng bố, v.v., đều không thể được phân loại thành một khung pháp lý thống nhất.

3. Ngành công nghiệp Web3 vẫn đang ở giai đoạn đầu, với sự phát triển không ngừng của khoa học công nghệ, sẽ ngày càng có nhiều thứ mới ra đời và các lĩnh vực liên quan cũng sẽ tiếp tục tăng lên, điều này khiến cho sự đổi mới luôn được dẫn dắt và giám sát Tụt hậu.

Hiện tại, có thể nói chúng ta đang ở cuối thời kỳ “Miền Tây hoang dã”, các cơ quan quản lý tài chính Mỹ đã qua giai đoạn ném chuột và họ hoàn toàn có thể rà phá bom mìn của các dự án có rủi ro cao dưới hình thức từng trường hợp. Vào ngày 7 tháng 2 năm 2023, Phòng Kiểm tra của SEC đã công bố các mục tiêu công việc của mình cho năm 2023[3], bao gồm Công nghệ mới nổi và Tài sản tiền điện tử là một trong những nhiệm vụ pháp lý hàng đầu cho năm 2023. Sau đó, SEC không ngừng thực hiện một vòng giám sát mới về "Quy định bằng cách thực thi" trên thị trường tài sản ảo, trong đó Kraken, các sản phẩm cam kết ETH của nó và BUSD được chốt bởi Binance là sản phẩm đầu tiên phải chịu gánh nặng.

Đồng thời, một khung pháp lý thống nhất cũng đang được hình thành tại Quốc hội Hoa Kỳ, nhưng nó vẫn đang ở giai đoạn sơ bộ. Trong bối cảnh này, trước khi bước vào kỷ nguyên quy định tài sản ảo Web3, bài viết này cố gắng tóm tắt quan điểm của các cơ quan quản lý tài sản ảo lớn ở Hoa Kỳ đối với ngành Web3 và trách nhiệm pháp lý tương ứng của họ để tham khảo và nghiên cứu. Cái gọi là “đá từ núi khác có thể tấn công ngọc”, mọi người có thể trao đổi và đính chính.

2. Các cơ quan quản lý chính của ngành tài sản ảo Web3 tại Hoa Kỳ

GIÂY

Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) là cơ quan độc lập và cơ quan bán tư pháp trực thuộc chính phủ liên bang Hoa Kỳ được thành lập theo Đạo luật Giao dịch Chứng khoán Hoa Kỳ năm 1934. Công việc giám sát và quản lý chứng khoán nhằm bảo vệ lợi ích của nhà đầu tư, thúc đẩy việc hình thành vốn, duy trì thị trường chứng khoán hoạt động công bằng, trật tự.

Chủ tịch đương nhiệm của Ủy ban Điều tiết Chứng khoán Trung Quốc, Gary Gensler, đã nhiều lần tuyên bố trước công chúng rằng, ngoại trừ các loại tiền ảo phi tập trung hoàn toàn như Bitcoin, các loại tiền ảo do hầu hết các dự án khác phát hành phải được coi là “chứng khoán” và do đó cần phải áp dụng. để được SEC phê duyệt. Đăng ký hoặc nộp đơn xin miễn trừ. Mục đích của việc giám sát chặt chẽ như vậy không phải là để duy trì quyền lực của tổ chức mà là để bảo vệ các nhà đầu tư mà là để giúp ngành phát triển lành mạnh về lâu dài. SEC yêu cầu tổ chức phát hành phải tiết lộ thông tin dự án đầy đủ và không gây hiểu lầm nghiêm trọng cho nhà đầu tư, nhằm giảm khoảng cách thông tin giữa tổ chức phát hành và nhà đầu tư và bảo vệ nhà đầu tư đối với các quyết định đầu tư của họ. Hệ thống công bố thông tin là một trong những cốt lõi của Luật Chứng khoán.

Trong bối cảnh đó, SEC đã ban hành một tài liệu hướng dẫn có tiêu đề “Khuôn khổ cho “Hợp đồng đầu tư” Phân tích tài sản kỹ thuật số” [4] vào ngày 3 tháng 4 năm 2019, Mục đích là giúp các tổ chức phát hành hoặc các đơn vị khác tham gia kinh doanh tài sản ảo phân tích xem liệu tài sản ảo thuộc về “hợp đồng đầu tư” và phải được đưa vào định nghĩa về “chứng khoán”, do đó chúng cần tuân thủ các quy định liên quan của SEC và thực hiện nghĩa vụ tuân thủ của mình.

SEC có thẩm quyền rất lớn, tài sản ảo mà nó xác định không chỉ giới hạn ở tiền ảo mà còn bao gồm các dạng tài sản ảo khác như NFT và tiền ổn định, cũng như các sản phẩm tài chính có nguồn gốc từ tài sản ảo. quyền tài phán không giới hạn ở Hoa Kỳ Trong trường hợp của SEC kiện Telegram Group Inc. [5], sau khi SEC xác định loại tiền ảo Gram do Telegram phát hành là "chứng khoán", SEC đã khẩn cấp nộp đơn lên tòa án để xin lệnh trước khi phát hành Telegram. Mặc dù Telegram là một thực thể được đăng ký tại Vương quốc Anh và hoạt động tại Dubai, nhưng do nó phát hành tiền ảo cho một số người Mỹ và không tiết lộ những thông tin quan trọng ra công chúng, SEC đã thông qua các quy định về việc phát hành Telegram với lý do bảo vệ lợi ích. của cơ quan thực thi pháp luật của nhà đầu tư Mỹ.

Đánh giá xem nó có thuộc về “chứng khoán” hay không

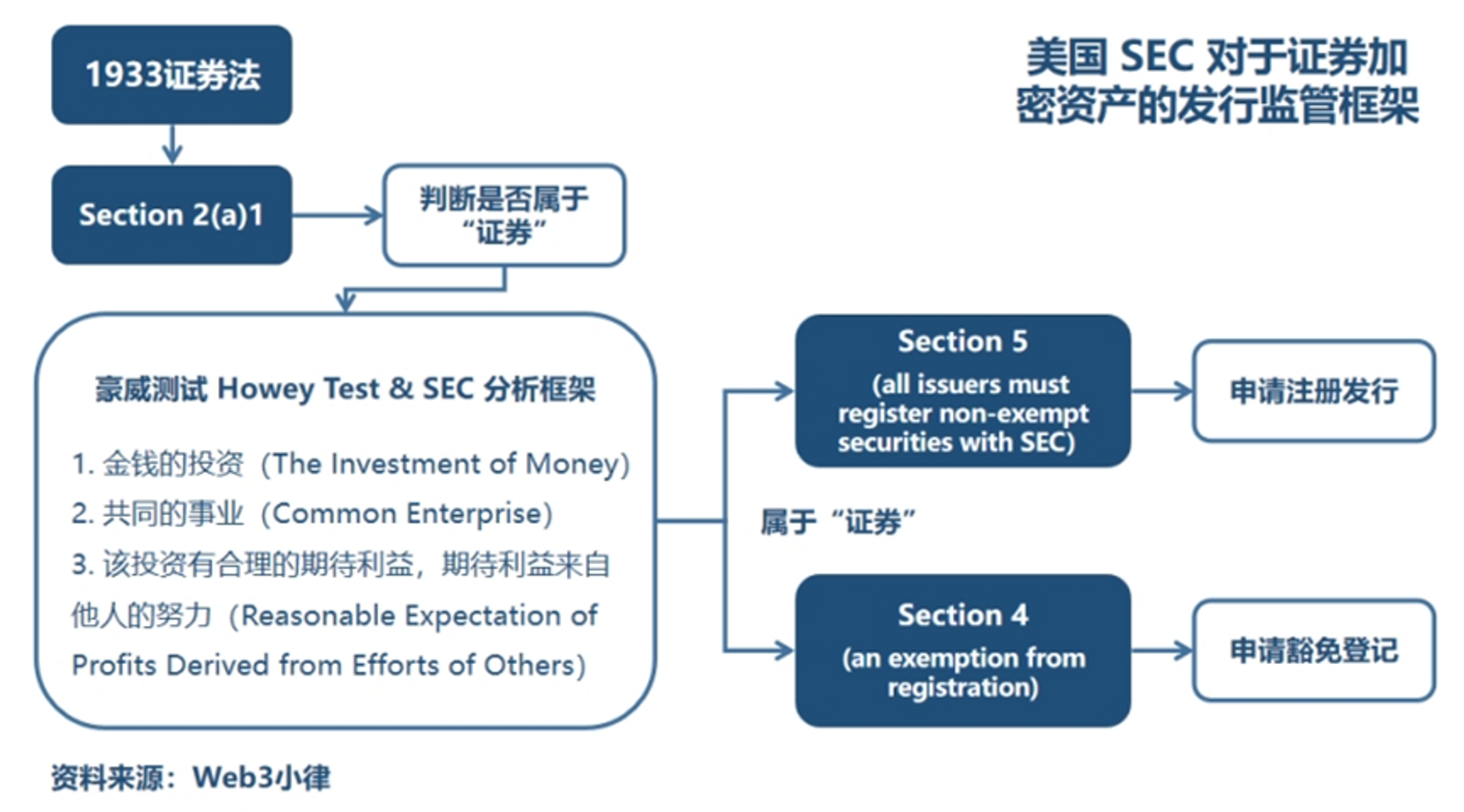

Liên quan đến tài sản ảo, điều quan trọng là phải làm rõ liệu việc phát hành và bán tài sản ảo có phải là "Hợp đồng đầu tư" hay không, được bao gồm trong định nghĩa "Chứng khoán" và nằm trong phạm vi quy định của SEC. Khi nói đến “chứng khoán”, không thể tránh khỏi “Thử nghiệm Howey”. Howey Test là một tiêu chuẩn được Tòa án Tối cao Hoa Kỳ sử dụng trong quyết định năm 1946 trong vụ SEC kiện WJ Howey Co. [6] để xác định xem một giao dịch cụ thể có cấu thành một "thỏa thuận đầu tư" hay không. Mục 2 của Đạo luật Chứng khoán Hoa Kỳ năm 1933 định nghĩa "chứng khoán" là gì và định nghĩa của nó rất rộng, bao gồm cổ phiếu, trái phiếu và các hình thức thỏa thuận chia sẻ lợi nhuận khác, đồng thời cũng bao gồm "thỏa thuận đầu tư". Do đó, nếu một giao dịch cụ thể đáp ứng các tiêu chí của bài kiểm tra Howey thì giao dịch đó sẽ được coi là “chứng khoán” theo hệ thống pháp luật Hoa Kỳ, tuân theo các quy định liên quan của Đạo luật Chứng khoán Hoa Kỳ năm 1933 và Đạo luật Giao dịch Chứng khoán năm 1934.

Trong vụ SEC kiện WJ Howey Co., Howey đã nghĩ ra một mô hình kinh doanh trong đó bán đất vườn cây có múi cho người mua và sau đó cho người mua thuê lại đất. của chính mảnh đất và chia sẻ lợi nhuận một cách thụ động thông qua hoạt động của Howe. SEC sau đó đã kiện OmniVision, lập luận rằng giao dịch này cấu thành một thỏa thuận đầu tư thuộc danh mục "chứng khoán" theo định nghĩa của Đạo luật Chứng khoán Hoa Kỳ. Tòa án đã sử dụng bước "kiểm tra Howey" để xác định xem giao dịch có cấu thành chứng khoán hay không.

Nói tóm lại, chứng khoán là những nhà đầu tư tham gia một cách thụ động vào hoạt động kinh doanh của người khác thông qua đầu tư tiền bạc và mong thu được lợi ích thông qua nỗ lực của người khác. Nếu không có nỗ lực hoặc thất bại trước nỗ lực của người khác, nhà đầu tư sẽ phải đối mặt với nguy cơ mất vốn đầu tư số tiền (là khoản đầu tư tiền vào một doanh nghiệp chung với kỳ vọng hợp lý về lợi nhuận thu được từ nỗ lực của người khác). Để đánh giá liệu việc phát hành hoặc bán tiền ảo có đáp ứng các tiêu chí của “Howey Test” hay không, SEC cũng đưa ra ba điều kiện tương tự trong “Khung phân tích” của mình:

- Đầu tư tiền bạc. Ngoài định nghĩa chung về “tiền (thường là tiền tệ)” mà chúng ta có thể hiểu, các định nghĩa khác về “tiền (Tiền)” được SEC quy định cụ thể bao gồm nhưng không giới hạn ở: (i) nhà đầu tư thông qua việc hoàn thành các nhiệm vụ cụ thể (Chương trình tiền thưởng) (ii) Nhà đầu tư nhận được phần thưởng tiền ảo thông qua Air Drop, Bởi vì nhà phát hành nhằm mục đích tạo điều kiện thuận lợi cho việc lưu thông tiền ảo của mình theo cách này. Có thể thấy ở đây, SEC đã mở rộng và giải thích định nghĩa “Tiền” để đáp ứng các kịch bản khác nhau về phát hành và lưu thông tiền ảo.

- Nguyên nhân chung (Doanh nghiệp chung). Nói chung, nhà phát hành sẽ phát hành một sách trắng để giải thích mục đích gây quỹ của mình, chẳng hạn như xây dựng chuỗi công khai Lớp Một, đây là mục đích chung của nhà đầu tư và nhà phát hành. Nhưng đối với Bitcoin, một dự án không có mục đích cụ thể và rõ ràng (nguyên nhân chung), SEC không phân loại nó là “chứng khoán”.

- Việc đầu tư mang lại lợi ích mong đợi hợp lý và lợi ích mong đợi đến từ nỗ lực của người khác (Kỳ vọng hợp lý về lợi nhuận có được từ nỗ lực của người khác). Đây là điểm gây tranh cãi nhất và SEC đã đưa ra lời giải thích sau trong "Khung phân tích" của mình để hỗ trợ việc phân tích:

(i) Dựa vào nỗ lực của người khác. “Những người khác” ở đây ám chỉ các bên tham gia dự án, những người thúc đẩy hoặc những người đóng góp cốt lõi đã cung cấp các chức năng quản lý và kinh doanh quan trọng cho sự thành công của dự án? (Người tham gia tích cực), và nỗ lực này sẽ ảnh hưởng trực tiếp đến sự thành công hay thất bại của sự nghiệp chung và nhà đầu tư chỉ cần bỏ tiền đầu tư chứ không thực sự tham gia vào việc vận hành và quản lý dự án. May mắn thay, cách giải thích của SEC về Người tham gia tích cực gần với phía dự án tập trung hơn là những người đóng góp cốt lõi trong các tổ chức phi tập trung, nếu không thì sẽ rất tệ!

(ii) Kỳ vọng hợp lý về lợi nhuận. SEC chỉ ra trong khung phân tích rằng nếu có những hành vi sau thì có khả năng đáp ứng định nghĩa về “lợi ích dự kiến hợp lý”: việc tăng giá vốn của tiền ảo hoặc nắm giữ tiền ảo có thể được hưởng cổ tức, phân phối lợi nhuận tương tự hoặc việc nắm giữ tiền ảo tăng lên rất nhiều, vượt quá phạm vi sử dụng hợp lý của các nhà đầu tư hoặc bên dự án/AP có thể thu lợi bằng cách nắm giữ tiền ảo (tham khảo trường hợp SEC V. LBRY tiếp theo) hoặc bên dự án /AP có thể tạo ra tiền ảo thông qua hành vi tiếp thị giá trị gia tăng trực tiếp hoặc gián tiếp.

(iii) Các cân nhắc liên quan khác. Tòa án liên bang thường xem xét thực tế kinh tế của tiền ảo hoặc mô hình kinh doanh của dự án, nếu tiền ảo có thuộc tính tiêu dùng mạnh thì nó có thể không cấu thành "hợp đồng đầu tư". Để đưa ra một ví dụ không phù hợp, các nhà đầu tư mong đợi sử dụng tiền ảo của họ trên nền tảng thương mại điện tử trưởng thành để mua một chiếc Tesla để vận chuyển (thuộc tính tiêu dùng của tiền ảo), khác với các nhà đầu tư mong đợi sử dụng tiền ảo của họ thông qua bên dự án /AP. Tích cực xây dựng, để các dự án chuỗi công khai ban đầu có thể liên tục được cải tiến và đưa vào sử dụng, nhằm tăng giá trị của tiền ảo do chính họ nắm giữ (thuộc tính đầu tư của tiền ảo).

Cả SEC và tòa án liên bang đều nhấn mạnh rằng bài kiểm tra Howey đủ linh hoạt để phù hợp với nhiều mô hình kinh doanh khác nhau được thiết kế để tận dụng tiền của người khác dựa trên lời hứa về lợi nhuận. Nói cách khác, SEC và các tòa án có khả năng giải thích các sự việc một cách rộng rãi để đảm bảo rằng giao dịch có thể đáp ứng được bài kiểm tra Howey và mọi khía cạnh của khung phân tích. Như tòa án đã nói trong vụ SEC kiện WJ Howey Co.: "Về cơ sở thực tế, hình thức này có thể bị bỏ qua và trọng tâm là mô hình kinh tế và mô hình kinh doanh của dự án."

Đăng ký hoặc miễn trừ "Chứng khoán"

Theo Đạo luật Chứng khoán Hoa Kỳ, chỉ có hai phương pháp tuân thủ đối với việc phát hành hoặc bán tất cả chứng khoán: (i) đăng ký chứng khoán với SEC; hoặc (ii) nộp đơn lên SEC để được miễn đăng ký chứng khoán. Đối với những dự án tiền ảo vượt qua bài kiểm tra Howey, việc đăng ký chứng khoán của SEC là không phù hợp, bởi hình thức này sẽ mang lại chi phí rất lớn và yêu cầu công bố thông tin khắt khe. Vì vậy, việc miễn đăng ký của SEC đã trở thành con đường tuân thủ lý tưởng cho các dự án tiền ảo. Hiện tại, các bên tham gia dự án có thể đăng ký miễn trừ theo Quy định D, Quy định A+, Quy định S và các quy định liên quan khác [7].

Reg D: Phát hành riêng lẻ cho các nhà đầu tư Hoa Kỳ được công nhận. Ứng dụng phổ biến nhất cho các dự án là sự miễn trừ theo Reg D. Quy tắc 504, 506(b) và 506(c) mỗi quy tắc đều có những ưu điểm riêng. Điều quan trọng nhất là ba quy định này không cần phải nộp đơn trước cho SEC và chỉ cần bên dự án gửi thông báo bán hàng, cụ thể là Mẫu D, trong vòng 15 ngày sau ICO. Có thể thấy, Reg D phù hợp hơn với các dự án Crypto trong giai đoạn phát hành riêng lẻ ban đầu. Vì các nhà đầu tư và số tiền tài trợ tương đối có thể kiểm soát được nên sự giám sát của SEC tương đối lỏng lẻo.

Reg S : Để phát hành bên ngoài Hoa Kỳ, một là phát hành và giao dịch bên ngoài Hoa Kỳ; hai là đối tượng không được là công dân Hoa Kỳ.

Reg A+ : Dành cho công chúng Mỹ. Điều này tương đương với một đợt IPO nhỏ, với yêu cầu công bố thông tin chặt chẽ hơn và yêu cầu tuân thủ quy định, với mục đích cốt lõi là bảo vệ lợi ích của các nhà đầu tư vừa và nhỏ ở Hoa Kỳ.

Nhìn chung, SEC thực tế đã cung cấp cho các bên tham gia dự án tiền ảo một lộ trình tài trợ tuân thủ tương tự như các công ty Web2, chẳng hạn như Quy định D (tương tự như vòng thiên thần, vòng A vòng B), cũng như Quy định S dành cho các nhà đầu tư bên ngoài Hoa Kỳ (tương tự như đầu tư chiến lược của các nhà đầu tư nước ngoài) và Quy định A+ dành cho công chúng ở giai đoạn sau (tương tự như IPO). Tuy nhiên, xét đến mức độ phức tạp của quy trình đăng ký và chi phí tuân thủ từ góc độ lợi ích kinh tế, con đường tuân thủ này không hiệu quả về mặt chi phí.

Sau đó, lời khuyên tuân thủ có thể được đưa ra cho SEC là: đối với các bên tham gia dự án Web3 muốn thực hiện ICO, họ nên cho rằng SEC sẽ coi đó là "chứng khoán" và áp dụng chiến lược tuân thủ tổng thể tương ứng. Hậu quả của các khuyến nghị tuân thủ như vậy là: áp lực tuân thủ đã buộc nhiều dự án Web3 khởi nghiệp phải rút khỏi Hoa Kỳ (các vùng lãnh thổ) và thậm chí một số dự án đã loại trừ các nhà đầu tư (người) Hoa Kỳ.

CFTC

Ủy ban Giao dịch Hàng hóa Tương lai Hàng hóa (CFTC) là một cơ quan độc lập được chính phủ Hoa Kỳ thành lập vào năm 1974. Quốc hội Hoa Kỳ đã ủy quyền cho CFTC quản lý và thực thi Đạo luật Giao dịch Hàng hóa Hoa Kỳ năm 1936 (CEA) và các quy định của nó. CFTC chịu trách nhiệm chính trong việc giám sát các thị trường quyền chọn, quyền chọn và hợp đồng tương lai hàng hóa của Hoa Kỳ. người tham gia thị trường và công chúng khỏi gian lận, thao túng thị trường và các hành vi khác gây rối loạn trật tự thị trường.

Ngay từ năm 2015, trong một hành động thực thi chống lại Coinflip, Inc. [8], CFTC đã định nghĩa Bitcoin là một “hàng hóa” theo CEA (CEA Mục 1 a (9) của Đạo luật định nghĩa “hàng hóa” bao gồm, Trong số những thứ khác mọi thứ, “tất cả các dịch vụ, quyền và lợi ích trong đó các hợp đồng giao hàng trong tương lai được giải quyết ở hiện tại hoặc trong tương lai.” Định nghĩa về “hàng hóa” rất rộng […] Bitcoin và các loại tiền ảo khác được bao gồm trong định nghĩa và một cách hợp lý được định nghĩa là hàng hóa."). Coinflip, Inc. vận hành một nền tảng giao dịch tài chính bitcoin có tên Derivabit, phù hợp với các hợp đồng quyền chọn bitcoin cho các nhà đầu tư. Do đó, nó đã phải chịu các hình phạt thực thi theo quy định của CFTC.

Ngoài ra, Chủ tịch hiện tại của CFTC, Rostin Behnam cũng tuyên bố rằng khung pháp lý của CFTC đã có khả năng giám sát hầu hết các loại tiền ảo trên thị trường tài sản ảo, bao gồm Bitcoin và Ethereum. Trong chuyên mục Tài sản kỹ thuật số trên trang web chính thức của CFTC, thông tin về tài sản ảo (chủ yếu liên quan đến tiền ảo) cũng được công bố, thông báo rõ ràng cho công chúng rằng tài sản ảo, bao gồm tất cả các loại tiền ảo, là “hàng hóa” [9], điều này sẽ cho phép CFTC có khả năng Điều chỉnh các hành vi như gian lận và thao túng thị trường trên thị trường tài sản ảo, tuy nhiên, CFTC không đủ điều kiện để điều chỉnh các giao dịch tài sản ảo trên thị trường giao ngay không liên quan đến ký quỹ, đòn bẩy hoặc tài chính. Tuy nhiên, vì nhiều đề xuất lập pháp hiện đang được Quốc hội xem xét sẽ trao cho CFTC quyền hạn lớn hơn nên người ta tin rằng tình trạng đáng xấu hổ hiện tại của CFTC sẽ sớm được cải thiện.

Tuân thủ quy định đối với giao dịch tương lai "Hàng hóa"

Theo Điều 1 a (9) của CEA, hàng hóa theo CEA là một định nghĩa rất rộng, không chỉ bao gồm hàng hóa vật chất mà còn cả hàng hóa vô hình, cũng như các quyền và lợi ích tương tự như quyền phát thải carbon (…tất cả các hàng hóa và các mặt hàng...và tất cả các dịch vụ, quyền và lợi ích...trong đó các hợp đồng giao hàng trong tương lai được giao dịch ở hiện tại hoặc trong tương lai). Ngoài ra, nhiều vụ án tư pháp ở Hoa Kỳ cũng xác định tiền ảo là “hàng hóa” theo định nghĩa của CEA và phải tuân thủ các quy định của CEA cũng như các luật liên quan cũng như chịu sự giám sát của CFTC.

Trên cơ sở đó, nếu giao dịch tài sản ảo đáp ứng: (i) đối tượng giao dịch phải là “người tham gia hợp đồng không đủ điều kiện” (non- Eligible Contract Joiner) theo định nghĩa của CEA; (ii) giao dịch được thực hiện trong hình thức ký quỹ hoặc đòn bẩy trên cơ sở đòn bẩy hoặc ký quỹ; và (iii) hàng hóa chưa được "thực sự giao" trong vòng 28 ngày, khi đó giao dịch sẽ được xác định là "tương lai" theo giao dịch CEA Mục 2(c) 2 D (hợp đồng mua bán hàng hóa để giao hàng trong tương lai), thì kết quả là nền tảng cung cấp giao dịch và tổ chức tham gia giao dịch phải tuân thủ CEA và các luật liên quan cũng như chấp nhận sự giám sát của CFTC.

Trong trường hợp thực thi CFTC kiện Ooki DAO gần đây[10], CFTC không chỉ giám sát trong phạm vi quyền tài phán vốn có của mình mà còn có ý định mở rộng đối tượng chịu trách nhiệm cho các thành viên của DAO. Ooki DAO là một tổ chức tự trị phi tập trung. Các thành viên của tổ chức DAO vận hành và quản lý giao thức DeFi phi tập trung được gọi là bZx thông qua các đề xuất, bỏ phiếu và các phương tiện khác. CFTC tin rằng tài sản ảo (tiền ảo) được giao dịch theo thỏa thuận bZx là "hàng hóa" theo CEA. Ngoài ra, các giao dịch được thực hiện bởi thỏa thuận bZx thuộc về "giao dịch tương lai" do CEA xác định, do đó người kiểm soát thực tế và nhà điều hành thỏa thuận bZx phải Tuân thủ CEA cũng như các luật và quy định liên quan cũng như chấp nhận quy định của CFTC. Vì Ooki DAO chưa bao giờ được đăng ký với CFTC nên CFTC đã cáo buộc Ooki DAO vi phạm luật và quy định liên quan của CEA và CFTC bằng cách cung cấp các giao dịch ký quỹ và đòn bẩy bất hợp pháp cho cư dân Hoa Kỳ.

Thăm dò quy định đối với DAO

Cáo buộc của CFTC vi phạm tiêu chuẩn giao dịch hợp đồng tương lai trong trường hợp này không phải là mới. Điều đáng chú ý là CFTC cũng yêu cầu các thành viên tham gia quản lý bỏ phiếu Ooki DAO phải chịu trách nhiệm cá nhân. Logic quy định của CFTC như sau: Thứ nhất, theo luật liên bang, Ooki DAO đáp ứng định nghĩa về một hiệp hội chưa hợp nhất, bao gồm bốn khía cạnh sau: (1) một nhóm người tự nguyện; (2) ) không có điều lệ; (3) được hình thành bởi sự đồng thuận của các bên; (4) nhằm mục đích thúc đẩy một mục tiêu chung.

Thứ hai, CFTC đã xác định rằng các thành viên của các tổ chức chưa có tư cách pháp nhân vì lợi nhuận cần phải chịu trách nhiệm cá nhân về hành động của tổ chức, dựa trên luật liên bang có liên quan và một loạt luật pháp của tiểu bang về luật hợp tác. Điều này khác với một thực thể pháp lý như LLC hoặc Corp có thể tách biệt trách nhiệm pháp lý của thực thể khỏi trách nhiệm pháp lý cá nhân, điều này gây tử vong cho DAO. CFTC đã so sánh thực thể tập trung với tổ chức Ooki DAO, nghĩa là LLC và DAO cũng kiểm soát giao thức bZx, LLC quản lý giao thức bZx thông qua bỏ phiếu của thành viên và Ooki DAO cũng quản lý giao thức bZx thông qua bỏ phiếu của thành viên. Do đó, CFTC tuyên bố rằng một khi những người nắm giữ tiền ảo Ooki ảnh hưởng đến kết quả của đề xuất quản trị Ooki DAO thông qua bỏ phiếu tiền tệ quản trị, thì những người nắm giữ tiền ảo Ooki có thể được xác định là tự nguyện tham gia quản trị Ooki DAO và cần phải chịu trách nhiệm về các hành động của DAO. Trách nhiệm cá nhân.

Thông tin chi tiết hơn về vụ việc sẽ không được xác nhận cho đến sau phiên điều trần. Nhưng không còn nghi ngờ gì nữa, hành động quản lý CFTC này đã gây ra cú sốc đáng kể trong ngành Web3, nguyên nhân chính là do các thành viên tham gia quản trị thông qua bỏ phiếu DAO có thể phải trực tiếp chịu trách nhiệm pháp lý. Trong khi các cơ quan quản lý của Hoa Kỳ đang mở rộng ảnh hưởng của họ đối với tài sản ảo, nhiều người có thể ngạc nhiên khi CFTC, chứ không phải SEC, sẽ là cơ quan đầu tiên tấn công The DAO. Có thể là do CFTC nhận thấy vụ việc có tính chất khó chịu, vì những người sáng lập đã công khai thừa nhận rằng họ đã tạo ra DAO để trốn tránh quy định của Hoa Kỳ.

FinCEN

Mạng lưới Thực thi Tội phạm Tài chính (FinCEN) được thành lập vào năm 1990. Sau sự cố 11/9 năm 2001, nó được sáp nhập vào Bộ Tài chính Hoa Kỳ và trở thành cơ quan trực thuộc do các yêu cầu của Đạo luật Yêu nước Hoa Kỳ. Quyền của FinCEN đến từ Đạo luật Bảo mật Ngân hàng Hoa Kỳ (Đạo luật Bảo mật Ngân hàng, BSA), trong đó quy định rõ ràng rằng nếu hoạt động kinh doanh tiền ảo liên quan đến các quy định về tạo (mua lại), chuyển khoản, giao dịch, v.v. FinCEN chủ yếu chịu trách nhiệm giám sát và quản lý BSA, đồng thời tham gia ngăn chặn rửa tiền (Chống rửa tiền, AML), chống tài trợ khủng bố (Chống tài trợ cho khủng bố, CFT) và thẩm định khách hàng (Biết khách hàng của bạn). , KYC), v.v. Công việc cụ thể một mặt chịu trách nhiệm ngăn chặn và trừng phạt các hoạt động rửa tiền trong và ngoài nước, chống tài trợ khủng bố và các tội phạm tài chính khác, mặt khác chịu trách nhiệm thu thập và phân tích thông tin giao dịch tài chính. , và theo dõi những người và hoạt động đáng ngờ bằng cách nghiên cứu thông tin công bố bắt buộc của các tổ chức tài chính .

FinCEN coi tiền ảo là “tiền tệ (giá trị thay thế cho tiền tệ và do đó là “công cụ tiền tệ” theo BSA)” [11]. Theo "Áp dụng các quy định của FinCEN đối với một số mô hình kinh doanh liên quan đến tiền ảo có thể chuyển đổi" [12] do FinCEN ban hành vào ngày 9 tháng 5 năm 2019, rõ ràng là các "nhà quản lý" tiền ảo cung cấp dịch vụ cho người Mỹ (chẳng hạn như các tổ chức phát hành tiền ảo) , các bên tham gia dự án liên quan đến ICO) và "người chuyển đổi" (chẳng hạn như CEX, DEX và các sàn giao dịch tiền ảo khác), nếu họ đáp ứng định nghĩa về "Người chuyển tiền", thì họ thuộc về Doanh nghiệp dịch vụ tiền tệ (MSB) theo BSA). Do đó, tất cả các thực thể tham gia kinh doanh giao dịch tiền ảo cần phải tuân thủ BSA và các yêu cầu quy định tài chính liên quan cũng như thực hiện các nghĩa vụ tuân thủ. Nghĩa vụ tuân thủ của FinCEN bao gồm một loạt yêu cầu đăng ký với FinCEN theo BSA, báo cáo cho FinCEN, chấp nhận sự giám sát của FinCEN, thiết lập hệ thống tuân thủ chống rửa tiền tương ứng, thu thập thông tin khách hàng và báo cáo các hoạt động tài chính đáng ngờ.

Ngay từ năm 2015, CFTC đã áp dụng hình phạt theo quy định trị giá 700.000 USD đối với Ripple Labs Inc. [13] vì Ripple Labs Inc. và công ty con XRP II, LLC đã cố tình vi phạm các quy định của BSA và không áp dụng FinCEN đối với MSB. và trao đổi tiền ảo XRP mà không có giấy phép và không thiết lập hệ thống tuân thủ chống rửa tiền tương ứng, không thu thập thông tin khách hàng và báo cáo các hoạt động tài chính đáng ngờ.

Điều đó có nghĩa là, bất kỳ đối tượng nào muốn thực hiện kinh doanh giao dịch tiền ảo tuân thủ tại Hoa Kỳ (hiện chủ yếu tham gia vào lĩnh vực trao đổi) cần phải nộp đơn lên FinCEN để đăng ký MSB và thực hiện đánh giá rủi ro chống rửa tiền toàn diện và cơ chế báo cáo, đặc biệt Nó liên quan đến việc chuyển tiền xuyên biên giới, trao đổi tiền ảo, tiền hợp pháp, tiền tệ ổn định, v.v. Sàn giao dịch Huobi vừa được Sun Cut mua lại công bố đã nhận được giấy phép MSB của Mỹ vào năm 2018. Ngoài ra, theo New York Times, Twitter mới đây đã nộp hồ sơ đăng ký lên FinCEN để trở thành MBS, mở đường cho việc gia nhập này. Thanh toán Web3.

Khác với các thực thể tập trung, cần đặc biệt chú ý đến lĩnh vực DeFi. Các giao thức DeFi như Tornado Cash thường là các hợp đồng thông minh phi tập trung được lưu trữ trên chuỗi khối Ethereum, cho phép bất kỳ ai có quyền truy cập Internet đều có thể thực hiện giao dịch. Vậy thì việc tuân thủ hợp đồng thông minh như thế nào cần phải được giám sát rõ ràng, tôi tin rằng các dự án DeFi sẽ sớm phải đối mặt với áp lực pháp lý của FinCEN.

OFAC

Ngược lại, OFAC, cũng là một phần của Bộ Tài chính Hoa Kỳ, có thẩm quyền quản lý rộng hơn bắt nguồn từ Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) được thông qua năm 1977. OFAC giám sát tất cả các giao dịch tài chính ở Hoa Kỳ và có thể xử phạt bất kỳ A nào. cá nhân, tổ chức hoặc quốc gia gây ra mối đe dọa đối với an ninh quốc gia.

Văn phòng Kiểm soát Tài sản Nước ngoài của Bộ Tài chính Hoa Kỳ (OFAC), được thành lập năm 1950, là cơ quan trực thuộc Bộ Tài chính Hoa Kỳ, có nhiệm vụ quản lý và thực hiện tất cả các chính sách kinh tế và đối ngoại dựa trên an ninh quốc gia và đối ngoại của Hoa Kỳ. Các biện pháp trừng phạt thương mại, bao gồm các biện pháp trừng phạt tài chính chống lại mọi hoạt động khủng bố, buôn bán ma túy và ma tuý xuyên quốc gia, và phổ biến vũ khí hủy diệt hàng loạt. OFAC tuy có danh tiếng tương đối nhỏ nhưng lại có sức mạnh rất lớn, thường đưa ra danh sách trừng phạt đối với các quốc gia, tổ chức hoặc cá nhân và áp dụng các hình phạt đối với các hành vi vi phạm quy định của OFAC và giao dịch với các quốc gia, tổ chức hoặc cá nhân trong danh sách trừng phạt. , nó được ủy quyền bởi luật đặc biệt. Tất cả tài sản nước ngoài tại Hoa Kỳ đều có thể bị kiểm soát và đóng băng. Vào tháng 6 năm nay, OFAC đã công bố lệnh trừng phạt đối với Blender.io, một nền tảng ứng dụng trộn tiền ảo[14], cho rằng nền tảng này đã hỗ trợ tổ chức hacker Lazarus Group rửa hơn 20,5 triệu đô la Mỹ. Cộng hòa Nhân dân Triều Tiên (DPRK) được Hoa Kỳ hậu thuẫn và trừng phạt vào năm 2019. Lý do bị trừng phạt OFAC là vì nó cung cấp hỗ trợ vật chất, tài trợ hoặc hỗ trợ tài chính và kỹ thuật cho các hoạt động mạng bất hợp pháp trong và ngoài Hoa Kỳ, có thể có tác động đáng kể đến an ninh quốc gia, chính sách đối ngoại, sức khỏe kinh tế và ổn định tài chính. của Hoa Kỳ đe dọa. OFAC đã đóng băng tất cả tài sản tại Hoa Kỳ của Blender.io và cấm các tổ chức hoặc cá nhân Hoa Kỳ thực hiện bất kỳ giao dịch nào với Blender.io .

Hãy xem lại trường hợp Tornado Cash một lần nữa [15] Vào tháng 8 năm nay, trang web chính thức của OFAC cho thấy Tornado Cash đã cung cấp hỗ trợ, tài trợ về mặt vật chất (Vật chất) hoặc hỗ trợ tài chính và kỹ thuật cho các hoạt động trực tuyến bất hợp pháp ở Hoa Kỳ và nước ngoài. Kể từ đó, nó đã được sử dụng để rửa số tiền ảo trị giá hơn 7 tỷ USD, bao gồm cả việc hỗ trợ các thực thể và cá nhân trong danh sách trừng phạt của OFAC. sức khỏe kinh tế và sự ổn định tài chính của Hoa Kỳ. Do đó, bị OFAC trừng phạt.

Đây là logic tương tự như các lệnh trừng phạt của OFAC đối với Blender.io , điểm khác biệt là đây là lần đầu tiên OFAC trực tiếp xử phạt các hợp đồng thông minh phi tập trung trên chuỗi. Tornado Cash là một hợp đồng thông minh, những người sáng lập đã chuyển giao tất cả các phương pháp quản lý trước đó, biến nó thành một giao thức trên chuỗi hoàn toàn phi tập trung và vận hành tự chủ. Điều này khiến ngành công nghiệp Web3 lo lắng về cơ quan quản lý của OFAC. Liệu việc mở rộng có giải thích được cơ quan quản lý của OFAC không? Ngoài ra, một số tổ chức Web3 như Coinbase và Coin center thậm chí còn đâm đơn kiện OFAC, cho rằng OFAC không có quyền hạn chế các lệnh trừng phạt đối với các chương trình phần mềm vì mã phần mềm là một hình thức thể hiện ngôn luận và có thể vi phạm Tu chính án thứ nhất của Mỹ. Hiến pháp: Quyền của công dân đối với quyền tự do ngôn luận và quyền riêng tư tại Hoa Kỳ (trích dẫn vụ kiện nổi tiếng năm 1996 Bernstein kiện Bộ Ngoại giao Hoa Kỳ).

IRS

Sở Thuế Vụ là một phần của Bộ Tài chính Hoa Kỳ. Vào tháng 3 năm 2014, IRS đã định nghĩa tài sản ảo là "Tài sản" [16] vì mục đích thuế, khác với định nghĩa của CFTC về tài sản ảo là "hàng hóa" và định nghĩa của SEC về một số tài sản ảo là "chứng khoán". tiền tệ trong tài sản ảo là "tiền ảo có thể chuyển đổi". Trên cơ sở đó, IRS đã đưa ra hướng dẫn về thuế đối với các giao dịch liên quan đến tài sản ảo và các nguyên tắc thuế chung áp dụng cho giao dịch tài sản cũng áp dụng cho các giao dịch sử dụng tài sản ảo.

Sau Thông báo IRS 2014-21, một tài liệu chung về tài sản ảo do IRS ban hành năm 2014, IRS đã công bố tài liệu Quy định về Doanh thu 2019-24 [17] vào năm 2019, trong đó nêu chi tiết hơn các vấn đề về thuế liên quan đến giao dịch tài sản ảo. .

3. Tuân thủ quy định về tài sản ảo của Coinbase

Vào ngày 14 tháng 4 năm 2021, Coinbase Global, Inc. ( COIN.US ) đã niêm yết thành công trên NASDAQ thông qua niêm yết trực tiếp (DPO), trở thành nhà cung cấp dịch vụ tài sản ảo toàn diện đầu tiên được niêm yết tại Hoa Kỳ. Coinbase nổi tiếng về tính tuân thủ, có giấy phép BitLicen và giấy phép ủy thác từ Bang New York ở Hoa Kỳ, giấy phép MTL ở nhiều bang khác nhau ở Hoa Kỳ và giấy phép dịch vụ tiền điện tử từ FCA của Anh và Ngân hàng Trung ương Ireland. Nó có thể cung cấp tiền gửi hợp pháp và giao dịch tiền tệ. Bản thân công ty chưa phát hành bất kỳ token nền tảng nào do nhu cầu niêm yết tuân thủ cũng như chưa thực hiện hoạt động kinh doanh phái sinh có rủi ro cao hơn.So với các sàn giao dịch CEX khác như Binance, Huobi và OKEx, Coinbase có thể được gọi là "giữ".

Mặc dù vào ngày 4 tháng 1 năm 2023, Coinbase đã bị Bộ Dịch vụ Tài chính Tiểu bang New York (NYDFS) phạt 50 triệu đô la vì vi phạm Đạo luật Ngân hàng New York và chương trình tuân thủ của Bộ Ngoại giao New York[18], sự tuân thủ toàn cầu của nó rất đáng để học hỏi từ con đường quản lý và khám phá tài sản ảo.

Mô hình kinh doanh chính của Coinbase

Trao đổi tài sản ảo là một nền tảng để các nhà đầu tư giao dịch tài sản ảo với một tài sản khác (một loại tiền ảo hoặc tiền hợp pháp khác), làm trung gian để người mua và người bán khớp các giao dịch, chủ yếu bằng cách tính phí hoa hồng giao dịch để kiếm tiền. Nó cũng cung cấp một loạt các dịch vụ tài chính dịch vụ giá trị gia tăng. Trao đổi tài sản ảo chủ yếu được chia thành: (i) nền tảng trao đổi tập trung (Centralized Exchange, CEX) tích hợp trao đổi truyền thống, môi giới, ngân hàng và các chức năng khác, như Coinbase, Binance, v.v.; (ii) trao đổi phi tập trung Trao đổi phi tập trung ( DEX) hiện thực hóa các nền tảng giao dịch ngang hàng, không cần trung gian dựa trên công nghệ hợp đồng thông minh blockchain, như Uniswap, Curve, Hợp chất, v.v.; (iii) các nền tảng giao dịch tài chính truyền thống, chẳng hạn như cách bố trí thị trường tài sản ảo của Paypal, vân vân.

Là một trong những đại diện của CEX, Coinbase khó có thể cạnh tranh với những gã khổng lồ như Binance về khối lượng giao dịch, nhưng không giống như các CEX khác, Coinbase tiếp tục nộp đơn xin và nhận được giấy phép đủ tiêu chuẩn từ các cơ quan quản lý chính phủ và chiến lược tuân thủ chính của nó đã được phê duyệt Sự công nhận của cơ quan quản lý và khu vực tài chính truyền thống đã đặt nền móng cho hoạt động ổn định lâu dài. Các sản phẩm của Coinbase chủ yếu được chia thành hai loại: dịch vụ giao dịch và dịch vụ đăng ký, trong đó doanh thu giao dịch chiếm hơn 80% doanh thu của công ty.Tuy nhiên, do doanh thu giao dịch không ổn định nên từ cuối năm 2018, công ty đã đưa ra loạt sản phẩm đăng ký và dịch vụ tài chính, chẳng hạn như Lưu ký, lưu trữ, cầm cố, cho vay, thanh toán và các hoạt động kinh doanh khác nhằm mục đích có được thu nhập đa dạng và đa dạng hóa nguồn thu nhập. [19][20]

Tuân thủ quy định toàn cầu của Coinbase

Coinbase tiến hành kinh doanh tài sản ảo sáng tạo trong môi trường pháp lý phức tạp và thay đổi toàn cầu hiện nay, không chỉ tuân theo luật pháp và quy định của cấp liên bang và tiểu bang Hoa Kỳ mà còn cả luật pháp và quy định của chính phủ nước ngoài và các cơ quan quản lý quốc tế. Trong trường hợp không có luật tài sản ảo rõ ràng ở các khu vực pháp lý lớn, Coinbase không chỉ cần tuân thủ luật pháp và quy định theo khung pháp lý tài chính truyền thống hiện có, bao gồm dịch vụ tài chính ngân hàng, quỹ tín thác, chứng khoán, thị trường phái sinh và giao dịch, đại lý môi giới, hàng hóa, tín dụng, lưu ký tài sản ảo, chuyển tiền, chuyển tiền trong và ngoài nước và tài sản ảo, cho vay bán lẻ và thương mại, ngoại hối, quyền riêng tư và bảo vệ dữ liệu, an ninh mạng, chống lừa đảo, dịch vụ thanh toán (bao gồm dịch vụ xử lý và thanh toán thanh toán), bảo vệ người tiêu dùng, chống độc quyền và cạnh tranh, phá sản, thuế, chống hối lộ, trừng phạt kinh tế và thương mại, chống rửa tiền, chống tài trợ khủng bố và tuân thủ các luật và quy định mới nhất do một số khu vực pháp lý ban hành đối với tài sản ảo.

Trên toàn cầu, luật pháp và quy định liên quan đến tài sản ảo luôn thay đổi và các khu vực pháp lý khác nhau có cách hiểu và ứng dụng khác nhau về tài sản ảo, điều này đã mang đến sự không chắc chắn về quy định cho Coinbase trong quá trình phát triển hoạt động kinh doanh đổi mới tài sản ảo và những thách thức to lớn của quy định toàn cầu. Tuân thủ. Ít nhất là ở thời điểm hiện tại, tại Hoa Kỳ, Coinbase không được quản lý bởi Văn phòng Kiểm soát Tiền tệ Hoa Kỳ (OCC) tương tự như các ngân hàng liên bang, cũng như không được quản lý bởi Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) tương tự như các công cụ phái sinh và Nền tảng giao dịch tài sản ảo của Coinbase cũng không được Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) quản lý, tương tự như các sàn giao dịch chứng khoán quốc gia hoặc các hệ thống giao dịch thay thế.

Theo mô hình kinh doanh chính của Coinbase và bản cáo bạch của nó [21], các tài liệu công khai 10-K và 10-Q, các vấn đề tuân thủ pháp luật trong hoạt động kinh doanh chính của nó như sau:

4. Tuân thủ quy định của nhiều doanh nghiệp tài sản ảo khác nhau

Phần sau đây sẽ phân tích các vấn đề tuân thủ pháp luật cần được chú ý khi thực hiện các hoạt động kinh doanh khác nhau dựa trên các hoạt động kinh doanh tài sản ảo khác nhau của Coinbase. Bạn có thể xem các bằng cấp kinh doanh khác nhau mà Coinbase thu được trên trang web chính thức của nó. Giấy phép & Tiết lộ [22]:

Kinh doanh thanh toán (Chuyển tiền, Giá trị lưu trữ và Hoạt động kinh doanh tiền ảo)

Đối với hoạt động kinh doanh thanh toán tài sản ảo (truyền, trao đổi, giao dịch, v.v.), nó chủ yếu được FinCEN quy định từ góc độ chống rửa tiền. Theo "Áp dụng Quy định của FinCEN đối với một số mô hình kinh doanh liên quan đến tiền ảo có thể chuyển đổi" do FinCEN công bố vào ngày 9 tháng 5 năm 2019 và "Áp dụng quy định của FinCEN đối với những người quản lý, trao đổi hoặc sử dụng tiền thật Vi", trong đó làm rõ "bên quản lý" và "chuyển đổi" tài sản ảo cung cấp dịch vụ cho người Mỹ, chẳng hạn như đáp ứng định nghĩa về "Người chuyển tiền" (chẳng hạn như trao đổi tài sản ảo, giao dịch, phát hành, lưu ký, v.v.), Nó thuộc về doanh nghiệp dịch vụ tiền (Dịch vụ tiền Business, MSB) theo BSA và cần nộp đơn đăng ký với FinCEN trong vòng 180 ngày kể từ ngày thành lập đối tượng. Do đó, về cơ bản, tất cả các đơn vị tham gia kinh doanh giao dịch tài sản ảo cần phải tuân thủ các quy định liên quan của BSA và FinCEN cũng như thực hiện nghĩa vụ tuân thủ của mình. Nghĩa vụ tuân thủ của FinCEN bao gồm một loạt yêu cầu đăng ký với FinCEN theo BSA, báo cáo cho FinCEN, chấp nhận sự giám sát của FinCEN, thiết lập hệ thống tuân thủ chống rửa tiền tương ứng, thu thập thông tin khách hàng và báo cáo các hoạt động tài chính đáng ngờ.

Ngoài việc xin giấy phép MSB từ FinCEN, các đơn vị tham gia kinh doanh thanh toán tài sản ảo cũng cần phải xin giấy phép thanh toán cấp tiểu bang từ nhiều tiểu bang khác nhau. Các quy định về tài sản ảo khác nhau tùy theo từng tiểu bang, chẳng hạn như Bitlicense ở Bang New York. Giấy phép MSB được áp dụng cho chuyển tiền quốc tế, trao đổi ngoại hối, giao dịch/chuyển khoản tiền tệ, phát hành ICO, cung cấp các mặt hàng trả trước, phát hành séc du lịch, v.v. Giấy phép MTL được áp dụng cho các giao dịch tiền ảo, giao dịch tiền tệ, giao dịch tiền tệ hợp pháp và các hoạt động kinh doanh khác.

Trong Giấy phép & Tiết lộ của Coinbase, nó đã nhận được giấy phép MTL từ hầu hết các tiểu bang ở Hoa Kỳ. Ngoài ra, công ty thanh toán Web3 của Mỹ, Stripe về cơ bản đã có được giấy phép MTL của hầu hết các bang ở Hoa Kỳ [23].

Coinbase đã nhận được giấy phép Bitcoin (BitLince) từ Bộ Dịch vụ Tài chính Tiểu bang New York (NYDFS) vào năm 2017, trở thành sàn giao dịch Bitcoin đầu tiên có giấy phép chính thức tại Hoa Kỳ, có thể cung cấp cho người dùng việc mua, bán, nhận và lưu trữ Bitcoin địa phương trong các dịch vụ tiền tệ của Bang New York [24]. BitLicen là giấy phép tài sản ảo do NYDFS tạo ra theo Luật Dịch vụ Tài chính của Bang New York[25], được sử dụng để quản lý các tổ chức tài sản ảo và các công ty ủy thác có liên quan ở Bang New York (một công ty ủy thác có mục đích hữu hạn của Bang New York). Các tổ chức được cấp phép phải đáp ứng khuôn khổ Quy định BitLicen để tuân thủ, bao gồm bảo vệ người tiêu dùng, tuân thủ chống rửa tiền và nguyên tắc an ninh mạng. Theo đó, Coinbase không chỉ phải tuân thủ các hạn chế và yêu cầu của BSA, đầu tư tiền của khách hàng, cách sử dụng và bảo mật tiền của khách hàng và tài sản ảo mà còn với các yêu cầu khác áp dụng cho trách nhiệm pháp lý, giá trị ròng, tiết lộ của công ty, báo cáo và lưu trữ hồ sơ, và Tuân thủ nghĩa vụ của người kiểm soát thực tế và giám đốc điều hành cấp cao của công ty phải được cơ quan quản lý phê duyệt, giám sát và kiểm tra. Các thực thể Bitlicense có được trước đây cũng bao gồm XRP II, Circle Internet Financial, Gemini Trust Company, itBit Trust Company.

Bên ngoài Hoa Kỳ, Coinbase đã nhận được giấy phép từ Cơ quan giám sát tài chính liên bang Đức để cung cấp dịch vụ lưu ký và giao dịch tài sản ảo, đồng thời đăng ký tại Nhật Bản với tư cách là Nhà cung cấp dịch vụ trao đổi tài sản tiền điện tử (Nhà cung cấp dịch vụ trao đổi tài sản tiền điện tử), do đó cung cấp các giao dịch tài sản ảo cho Khách hàng Nhật Bản và dịch vụ thanh toán. Theo các giấy phép và trình độ này, Coinbase cần tuân thủ nhiều luật và quy định, bao gồm chống rửa tiền, tài sản của khách hàng và nghĩa vụ ủy thác, yêu cầu về vốn pháp định, yêu cầu về năng lực quản lý, kiểm soát hoạt động, quản trị doanh nghiệp, tiết lộ thông tin khách hàng, báo cáo và lưu giữ hồ sơ. , v.v.

Phát hành, kinh doanh - chứng khoán (Chứng khoán)

Đối với việc phát hành, giao dịch và kinh doanh tài sản ảo khác, cần phải luôn chú ý đến các tiêu chuẩn quy định của SEC để phân định xem tài sản ảo có thuộc về “chứng khoán” dưới hình thức “Quy định thực thi” hay không. Ngoài quyền tài phán được cấp cho SEC ở cấp lập pháp của Quốc hội, SEC cũng có thể liên tục mở rộng quyền tài phán của mình đối với tất cả các khía cạnh của tài sản ảo thông qua thực thi pháp luật hành chính (vì Hoa Kỳ là quốc gia áp dụng án lệ, án lệ là quốc gia áp dụng án lệ). nguồn luật quan trọng nhất ở Hoa Kỳ), chủ yếu có hai cách: (i) SEC khởi kiện dân sự chống lại các công ty tài sản ảo, người sáng lập và giám đốc điều hành với lý do vi phạm luật chứng khoán Hoa Kỳ và xác định quyền tài phán thông qua các phán quyết của tòa án, chẳng hạn như (2) SEC cũng áp đặt các hình phạt hành chính đối với các công ty tài sản ảo, người sáng lập và giám đốc điều hành với lý do vi phạm luật chứng khoán Hoa Kỳ và xác định quyền tài phán thông qua tòa án. " được điều tra và sau khi chuyển Ethereum từ POW sang POS, SEC đã xác định rằng đó là một "chứng khoán" và sau cơn giông bão FTX, SEC đã xác định rằng mã thông báo FTT thuộc về "chứng khoán", do đó can thiệp sâu vào Phá sản FTX và các trường hợp tổ chức lại. Đồng thời, trong những năm gần đây, cả SEC và các cơ quan quản lý chứng khoán tiểu bang đều chỉ ra rằng một số tài sản ảo nhất định có thể được phân loại là “chứng khoán” theo luật chứng khoán tiểu bang và liên bang Hoa Kỳ, đồng thời một số khu vực pháp lý nước ngoài cũng đã đưa ra cảnh báo tương tự. có thể được coi là "chứng khoán". Tuy nhiên, mặc dù các cơ quan quản lý đã đưa ra một loạt hành động thực thi và biện pháp quản lý đối với tài sản ảo, nền tảng giao dịch tài sản ảo và các nhà phát triển của chúng nhưng họ vẫn chưa thực sự đưa ra hướng dẫn chính thức rõ ràng.

Thử nghiệm pháp lý để xác định xem tài sản ảo có phải là "chứng khoán" hay không (Thử nghiệm Howey) là một hoạt động phân tích dựa trên thực tế, rất phức tạp, mang tính chủ quan cao và phát triển theo thời gian với những kết quả không thể đoán trước. Mặc dù SEC đã ban hành một tài liệu hướng dẫn có tiêu đề “Khuôn khổ cho “Hợp đồng đầu tư” Phân tích tài sản kỹ thuật số” vào ngày 3 tháng 4 năm 2019, nhưng nó nhằm mục đích giúp những người tham gia kinh doanh tài sản ảo. Các đối tượng nên phân tích xem tài sản ảo của họ có thuộc “hợp đồng đầu tư” hay không và nên được đưa vào định nghĩa về "chứng khoán", do đó chúng cần phải tuân thủ các quy định liên quan của SEC và thực hiện nghĩa vụ tuân thủ, nhưng khung phân tích này không thể được sử dụng làm tài liệu hướng dẫn chính thức của SEC.

Nếu tài sản ảo được định nghĩa là “chứng khoán” thì việc phát hành, bán, giao dịch và thanh lý tài sản ảo chứng khoán sẽ được SEC quản lý chặt chẽ và yêu cầu bằng cấp hoặc giấy phép tương ứng. Ví dụ, việc phát hành hoặc bán tài sản ảo chứng khoán thường chỉ có thể nộp hồ sơ đăng ký hoặc đăng ký miễn trừ chứng khoán lên SEC; tất cả các nhà cung cấp dịch vụ trung gian liên quan đến tài sản ảo chứng khoán sẽ phải chịu sự giám sát chặt chẽ của SEC và các cá nhân giao dịch tài sản ảo chứng khoán trong nước. Hoa Kỳ Hoặc các tổ chức có thể cần phải nộp đơn lên SEC để đăng ký với tư cách là "nhà môi giới" hoặc "đại lý" (Nhà môi giới-Đại lý); nền tảng tài sản ảo chứng khoán khớp với các giao dịch thường cần phải được đăng ký làm sàn giao dịch chứng khoán quốc gia hoặc với tư cách là một hệ thống giao dịch thay thế (Hệ thống giao dịch thay thế), ATS, thường đề cập đến các nền tảng giao dịch chứng khoán khác nhau ngoài các sàn giao dịch hiện có); các đơn vị cung cấp dịch vụ thanh toán bù trừ và thanh toán tài sản ảo chứng khoán có thể cần phải đăng ký với SEC với tư cách là cơ quan thanh toán bù trừ chứng khoán, nhưng trên thực tế SEC chưa phê duyệt bất kỳ hệ thống thanh toán và thanh toán chứng khoán nào dựa trên blockchain.

Vụ việc được xác định là “chứng khoán”

Hãy xem xét vụ SEC kiện LBRY Inc. [26], tòa án đã đưa ra phán quyết có lợi cho SEC, điều này càng mở rộng thẩm quyền của SEC. LBRY là một nền tảng chia sẻ nội dung kỹ thuật số phi tập trung. LBRY không phát hành tiền ảo của mình thông qua ICO mà chỉ giữ lại 40% và 60% còn lại được sử dụng cho người dùng hệ sinh thái LBRY. Người dùng có thể mua và giao dịch trên sàn giao dịch. SEC tin rằng việc xử lý tiền ảo của LBRY đáp ứng định nghĩa về "chứng khoán". Tòa án cũng công nhận quan điểm của SEC và tin rằng: (i) Tuyên bố của LBRY trước công chúng khiến các nhà đầu tư tiềm năng nhận thức được thực tế khách quan rằng đầu tư vào tiền ảo có giá trị tiềm năng; (ii) LBRY hy vọng rằng thông qua đội ngũ quản lý tập trung và Entrepreneurial của LBRY nỗ lực nhằm đạt được sự tăng trưởng về giá trị của tiền ảo; (iii) pháp luật không quy định rằng tiền ảo vừa có thuộc tính tiêu dùng vừa có thuộc tính đầu tư thì không thể cấu thành một “thỏa thuận đầu tư”; (iv) SEC chưa bao giờ tuyên bố rằng tổ chức phát hành chỉ cần tuân thủ “Thỏa thuận đầu tư” khi thực hiện các yêu cầu Đăng ký ICO theo Luật Chứng khoán.

Ngoài trường hợp SEC trực tiếp công nhận tài sản ảo là "chứng khoán", SEC còn có thể giám sát các sản phẩm tài c