Dự kiến trong ngắn hạn sẽ giảm xuống 5,58% và có khả năng giảm xuống 5% trong dài hạn.

Được viết bởi: Azuma

Với việc kích hoạt Tỷ lệ tiết kiệm Dai nâng cao (EDSR), tỷ suất lợi nhuận cao 8% đã giúp DAI thu hút dòng vốn lớn trong vài ngày qua và lượng lớn cá voi(đại diện Sun Ge) và nhà đầu tư cá nhân đã đổ xô đến cố gắng chia nhỏ “chiếc bánh” hiếm rủi ro thấp, doanh thu cao.

Nhưng thật không may, mặc dù tỷ suất lợi nhuận 8% là ngon, kết hợp với dữ liệu on-chain hiện tại và mong muốn của cộng đồng MakerDAO, con số này rất có thể sẽ sớm trở thành dĩ vãng.

Có thể điều chỉnh ngắn hạn: 8% > 5,58%

Dữ liệu của Makerburn cho thấy rằng khi ngày càng có nhiều DAI được gửi vào hợp đồng DSR, tỷ lệ sử dụng chung của hợp đồng DSR hiện tại (số lượng DAI trong hợp đồng DSR / tổng nguồn cung DAI) đã vượt quá ngưỡng 20% và giá trị hiện tại là 22,5%.

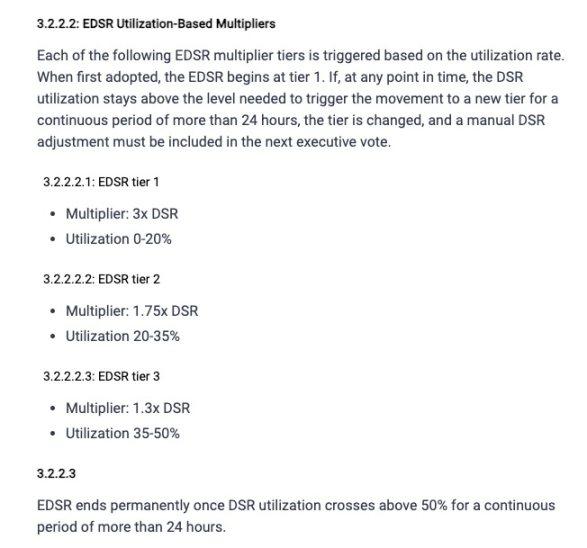

Theo kế hoạch thiết kế của cộng đồng MakerDAO trước đây cho các giá trị EDSR, hệ số EDSR sẽ thay đổi linh hoạt với bốn tình huống sử dụng DSR khác nhau, như sau:

- Khi tỷ lệ sử dụng DSR thấp hơn 20%, tỷ lệ tăng EDSR gấp ba lần tỷ lệ tiết kiệm DAI cơ sở (tức là cái mà chúng ta thường gọi là "DSR"), nhưng giới hạn trên là 8%. giá trị là 3,19%, Do đó, giá trị EDSR trong phạm vi này sẽ chỉ là 8%;

- Khi tỷ lệ sử dụng DSR nằm trong khoảng 20% - 35%, hệ số nhân EDSR gấp 1,75 lần tỷ lệ tiết kiệm DAI cơ sở, vì vậy giá trị EDSR trong khoảng này sẽ vào khoảng 5,58%;

- Khi tỷ lệ sử dụng DSR nằm trong khoảng 35% - 50%, hệ số nhân EDSR gấp 1,35 lần tỷ lệ tiết kiệm DAI cơ sở, vì vậy giá trị EDSR trong khoảng này sẽ vào khoảng 4,15%;

- Khi tỷ lệ sử dụng DSR vượt quá 50%, EDSR sẽ không còn hiệu lực và hợp đồng sẽ chỉ sử dụng giá trị DSR cơ bản là 3,19%;

Tất cả các thay đổi động ở trên sẽ chỉ có hiệu lực sau khi việc sử dụng DSR ở một phạm vi nhất định trong 24 giờ.

Kết hợp với thiết kế trên, có thể thấy rằng do tỷ lệ sử dụng DSR hiện đã tăng lên khoảng 20% - 35% nên nếu kéo dài trong 24 giờ, EDSR dự kiến sẽ sớm giảm từ 8% xuống 5,58%.

Có thể điều chỉnh dài hạn: 8% > 5%

Về lý do tại sao có một sự điều chỉnh tiềm năng khác trong dài hạn, đó là vì Rune Christensen, người sáng lập MakerDAO, đã đưa ra một đề xuất (hiện đang ở giai đoạn đầu của cuộc thảo luận) vào ngày 9 tháng 8, nói rằng ông ấy hy vọng sẽ thay đổi bản gốc. Sơ đồ thiết kế số EDSR.

Lý do cho sự thay đổi này là Rune và những người dùng khác trong cộng đồng nhận thấy rằng mặc dù tỷ suất lợi nhuận 8% đã làm tăng nhu cầu về DAI một cách hiệu quả, nhưng nó cũng tạo ra lượng lớn chênh lệch cho vay, khiến phần lớn doanh thu đổ dồn về cá voi address , không phải chủ sở hữu DAI thông thường.

Hoạt động chênh lệch giá cụ thể liên quan đến Giao thức Spark, dự án SubDAO đầu tiên của MakerDAO.

Giao thức Spark là một giao thức lending phi tập trung được tách ra từ Aave, hỗ trợ người dùng thực hiện các khoản vay với giá trị DSR cơ bản (tức là 3,19%). Rõ ràng, có rất nhiều cơ hội cho sự chênh lệch giá giữa tỷ suất lợi nhuận 8% trong hợp đồng DSR và chi phí cho vay 3,19% trong Giao thức Spark. Do đó, lượng lớn các địa chỉ cá voi bắt đầu chọn vay DAI từ Spark Protocol để ký gửi vào hợp đồng DSR , do đó tăng doanh thu của chính nó .

Đáp lại, Rune đề xuất ba cải tiến.

Một là giảm giới hạn trên của EDSR từ 8% xuống 5%, đồng thời thay đổi sơ đồ điều chỉnh động của EDSR bằng việc sử dụng DSR. Sơ đồ mới như sau:

- Khi tỷ lệ sử dụng DSR nằm trong khoảng 0% - 35%, EDSR sẽ tăng gấp 3 lần, nhưng sẽ không vượt quá 5%;

- Khi tỷ lệ sử dụng DSR nằm trong khoảng 35% - 50%, tỷ lệ tăng EDSR là 1,3 lần;

- Khi mức sử dụng DSR vượt quá 50%, EDSR sẽ không còn hiệu quả.

Thứ hai là tăng lãi suất cho vay trong Giao thức Spark (ngoại trừ ba nhóm như ETH-A, ETH-B và ETH-C) từ giá trị DSR cơ bản lên giá trị EDSR thời gian thực (theo hiện tại tỷ lệ sử dụng, ước tính sau khi điều chỉnh, tối đa là 5%), qua đó hạn chế các hoạt động chênh lệch giá cho vay tiềm ẩn.

Thứ ba là các biện pháp đền bù.Vì việc tăng lãi suất cho vay chắc chắn sẽ làm tăng chi phí của người cho vay, Rune đề xuất cung cấp cho người cho vay một airdrop tiềm năng có hiệu lực hồi tố của token báo Giao thức Spark (SPK).

Hãy nói về SPK

Hãy để tôi nói thêm vài lời về airdrop tiềm năng đã đề cập ở trên.

Vào ngày 10 tháng 8, Rune đã xuất bản một bài báo trong cộng đồng một lần nữa giới thiệu về kế hoạch airdrop tiền khai thác SPK tiềm năng của Spark Protocol. Ông chỉ ra rằng số liệu thống kê airdrop sẽ bắt đầu khi lãi suất cho vay tăng lên 5% (nghĩa là giá trị tối đa của EDSR) và thị phần cụ thể sẽ dựa trên Số lượng và thời hạn tài sản cho vay của người dùng được tính toàn diện.

Ngoài ra, Rune cũng đã thêm thiết kế mô hình kinh tế của tất cả token SubDAO bao gồm cả SPK.

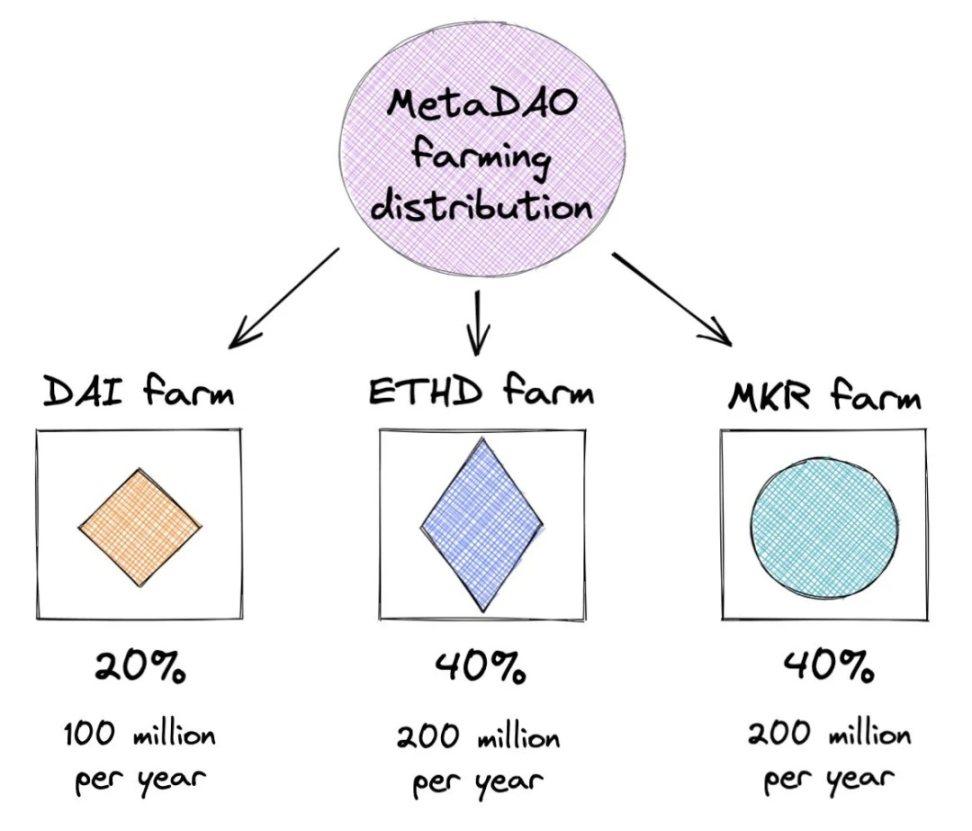

Bài báo chỉ ra rằng mỗi SubDAO sẽ phát hành 2 tỷ token thông qua Khai thác thanh khoản trong vòng mười năm đầu tiên của token TGE, trong đó 500 triệu mã thông báo mỗi năm trong hai năm đầu tiên, 250 triệu mã thông báo mỗi năm trong hai năm tiếp theo;125 triệu đồng/năm; 62,5 triệu đồng/năm trong 4 năm qua.

Theo Kế hoạch kết thúc được MakerDAO tiết lộ vào năm ngoái (không chắc liệu nó có được thay đổi trong tương lai hay không), Khai thác thanh khoản của token SubDAO (còn được gọi là MetaDAO tại thời điểm đó) sẽ được phân phối cho ba nhóm, trong đó 20% sẽ là được phân bổ cho Nhóm DAI, 40% sẽ được phân bổ cho nhóm ETHD (nghĩa là token LSD mà MakerDAO dự định tạo) và 40% sẽ được phân bổ cho nhóm MKR.

Xem xét quy mô kinh doanh ngày càng mở rộng của Giao thức Spark, có lẽ SPK sẽ sớm được tung ra dưới dạng token SubDAO đầu tiên. Cho dù đó là một airdrop dù phục kích hay giành lấy quả mìn đầu tiên, có lẽ đã đến lúc chuẩn bị trước.