Sự trỗi dậy Ethereum chóng gần đây của hệ sinh thái Bitcoin đã gây ra một số lo ngại trong cộng đồng crypto vì một số tuyến đường có thể trùng lặp với Bitcoin sinh thái Ethereum . Trên thực tế, không nhất thiết, Ethereum cũng có biểu hiện giá trị riêng...

Không thể phủ nhận sự phát triển hiện nay của Internet đã mang đến cho chúng ta sự phong phú vô tận. Nhưng nó thiếu hai yếu tố chính:

- Người dùng Internet không có quyền sở hữu kỹ thuật số.

- Internet không có hệ thống kế toán toàn cầu trung lập, chia sẻ, an toàn, không được phép đáng tin cậy để ghi lại trạng thái của người dùng và cho phép giao dịch toàn cầu trên sổ cái chung.

Hai điểm này tình cờ trở thành đề xuất giá trị cốt lõi của blockchain và cuộc cách mạng Internet đang diễn ra.

01

Việc xây dựng Ethereum phản ánh việc xây dựng Internet

Bitcoin là blockchain công khai đầu tiên. Trong những ngày đầu, nếu bạn muốn tạo một ứng dụng mới sử dụng bước đột phá công nghệ mới này, bạn phải khởi chạy blockchain của riêng mình. Ví dụ: Namecoin (hệ thống đặt tên ngang hàng) ban đầu là một nhánh của mạng Bitcoin. Kỷ nguyên của blockchain công khai này tương tự như thời kỳ đầu của Internet, nơi bạn phải lưu trữ các máy chủ của riêng mình để xây dựng trang web của mình.

Được thành lập vào năm 2015 và được tạo ra như một “thành phố địa lý Ethereum blockchain công cộng ”, Ethereum cho phép các nhà phát triển tận dụng cơ sở hạ tầng dùng chung để xây dựng các ứng dụng dựa trên blockchain với giá rẻ hơn và hiệu quả hơn.

Tuy nhiên, việc xây dựng ứng dụng cho các trường hợp sử dụng đặc biệt đòi hỏi rất nhiều tính linh hoạt. Việc chuyển sang L2 và blockchain dành riêng cho ứng dụng đã khiến mọi người bắt đầu xây dựng các dịch vụ thực thi “trên nền tảng”Ethereum, đóng vai trò là Ethereum sở hạ tầng quyết toán lớp cơ sở.

Vì vậy Ethereum đang trở thành một “mạng của các mạng”. Cũng giống như internet. L2 trông rất giống với dịch vụ Taobao - mang lại sự linh hoạt và mở rộng trong khi vẫn duy trì cơ sở hạ tầng dùng chung.

Ngoài ra, mở rộng nâng cao của L2 đang được phát triển cùng với Bằng chứng không tri thức, mang lại quyền riêng tư cho blockchain công khai - giống như HTTPS mang crypto đến internet, cho phép thương mại điện tử.

02

Mô hình kinh doanh của Ethereum

Các nhà đầu tư nên xem mạng Ethereum như hai thứ khác nhau:

ETH – Mã thông báo gốc động lực mạng và tạo ra khích lệ kinh tế để mạng hoạt động phi tập trung .

Ethereum - một mạng máy tính và hệ thống kế toán đóng vai trò là cơ sở hạ tầng lớp cơ sở "trên cùng" để các doanh nghiệp khác xây dựng ứng dụng.

1) Tổng quan về dữ liệu

Địa chỉ khác 0: Tổng số tích lũy tăng trưởng theo cấp số nhân trong 8 năm qua. Tính đến ngày 30 tháng 9 năm 2023, tăng trưởng đã vượt quá 107 triệu, tăng trưởng 26% so với một năm trước và tăng trưởng 4,9% so với quý trước.

Địa chỉ hoạt động: Trong quý 3, số địa chỉ hoạt động trung bình hàng ngày của Ethereum là khoảng 400.000, giảm 4% so với quý trước. Giảm tương tự cũng xảy ra trong thời kỳ crypto năm ngoái, nhưng khi điều kiện thị trường được cải thiện, người dùng mới bắt đầu đến.

Khối lượng giao dịch trung bình hàng ngày: Trong quý 3, khối lượng giao dịch trung bình hàng ngày Ethereum tăng trưởng nhẹ, nhu cầu mạng tiếp tục vượt quá nguồn cung và khi quy mô mạng tăng lên, các mạng L2 (như Optimism, Arbitrum và Base) đang xử lý tỷ lệ lớn hơn Khối lượng giao dịch trên L2 tăng trưởng hơn 3438% trong vài năm qua, làm nổi bật sức mạnh của Định luật Moore trong mạng Ethereum.

Số lượng nhà phát triển trung bình: Số lượng nhà phát triển cốt lõi trung bình làm việc trên Ethereum đã chững lại trong quý thứ ba. Theo báo cáo nhà phát triển của Electric Capital , hệ sinh thái Ethereum có hơn 5.946 nhà phát triển đang hoạt động, tăng trưởng 51% trong hai năm qua và gấp hơn ba lần so với đối thủ cạnh tranh gần nhất. Lưu ý rằng những con số này có thể được đánh giá thấp vì chúng không phản ánh bất kỳ đóng góp nào cho việc kinh doanh crypto độc quyền được xây dựng trên Ethereum .

Mức sử dụng Gas trung bình hàng ngày: Mức sử dụng Gas trung bình, chỉ báo về nhu cầu không gian khối trên Ethereum L1, tương tự như khối lượng giao dịch hàng ngày, đã tăng nhẹ gần đây; giới hạn Gas đã tăng 5 lần kể từ khi mạng được thành lập, mỗi lần tăng là tất cả để đáp ứng nhu cầu về không gian khối và mối quan hệ này dự kiến sẽ tiếp tục phát triển hơn nữa các giải pháp L2 và mở rộng tài nguyên điện toán của Ethereum.

Phí giao dịch trung bình: Phí giao dịch trung bình Ethereum trong quý 3 là 4,85 ĐÔ LA, giảm 46% so với quý trước, cho thấy việc thiếu nguồn cung không gian khối trong thời gian nhu cầu cao khiến phí tăng vọt trong khi mạng tận dụng các giải pháp L2 và sidechain như Arbitrum, Optimism, Cơ sở và Polygon), chi phí giao dịch cho các ứng dụng tận dụng L2 dao động từ mức thấp nhất là 1 xu đến 13 xu; mở rộng triển khai EIP4844 dự kiến sẽ giảm thêm phí trong quý 4.

Cam kết ETH: Tăng trưởng của tỷ lệ cam kết ETH là rất quan trọng đối với sự phát triển lành mạnh của mạng Ethereum. Chỉ báo này theo dõi tỷ lệ phần trăm ETH lưu hành được cam kết trong mạng. Với tăng mạnh mẽ về số lượng người tham gia cam kết, người nắm giữ ETH dần dần thể hiện quan điểm lâu dài của mình -Triển vọng dài hạn: ETH hiện là mạng blockchain công khai duy nhất đạt được tỷ lệ vốn chủ sở hữu thực dương (3,6%).

Giá ETH: Thị trường crypto có tính phản ánh cực kỳ cao và giá ETH có liên quan chặt chẽ với chỉ báo trên chuỗi, cho thấy những biến động mạnh mẽ hàng năm kể từ năm 2015, chẳng hạn như mức giá đáy 83,79 ĐÔ LA vào năm 2018 và đỉnh tăng trưởng gấp 57 lần vào năm 2021 sau đó bài viết Một phân tích định giá sâu hơn sẽ được cung cấp.

Khối lượng giao dịch hàng ngày: Khối lượng giao dịch tiếp tục giảm trong quý 3, giảm 56% so với cùng kỳ năm ngoái, trong khi việc kinh doanh tạo lập thị trường của Jane Street và Jump Trading tại thị trường Hoa Kỳ bị thu hẹp lại do sự không chắc chắn về quy định và do Mùa đông crypto Tiếp tục, các nhà đầu tư nhà đầu tư bán lẻ đã mất hứng thú với lĩnh vực này.

TVL (ĐÔ LA): TVL trong ứng dụng Ethereum DeFi là 3,9 tỷ ĐÔ LA, giảm 12% so với quý trước, nhưng vẫn cao hơn 5,8 lần so với đối thủ cạnh tranh gần nhất; một góc nhìn khác của TVL là "tài sản thuộc quyền quản lý", hiện thông minh. ETH nắm giữ trong hợp đồng đạt 32%, Cao nhất mọi thời đại (ATH), cho thấy sức khỏe của tài sản được quản lý.

Kinh tế học đơn vị: Thu nhập hàng ngày trên mỗi địa chỉ hoạt động tăng trưởng 87% trong quý 2 so với quý trước, nhưng giảm 24,9% so với cùng kỳ năm 2022, cho thấy tăng trưởng phí hàng ngày của người dùng đang hoạt động phù hợp với tăng trưởng phí giao dịch, cho thấy rằng khi tắc nghẽn mạng xảy ra, người dùng sẵn sàng trả phí cao hơn do giá trị thời gian và tính nhạy cảm của các giao dịch trên chuỗi.

Với giải pháp L2, chúng tôi thấy phí người dùng giảm đáng kể. Khi điều này xảy ra, khối lượng giao dịch dự kiến sẽ tăng trưởng theo cấp số nhân.

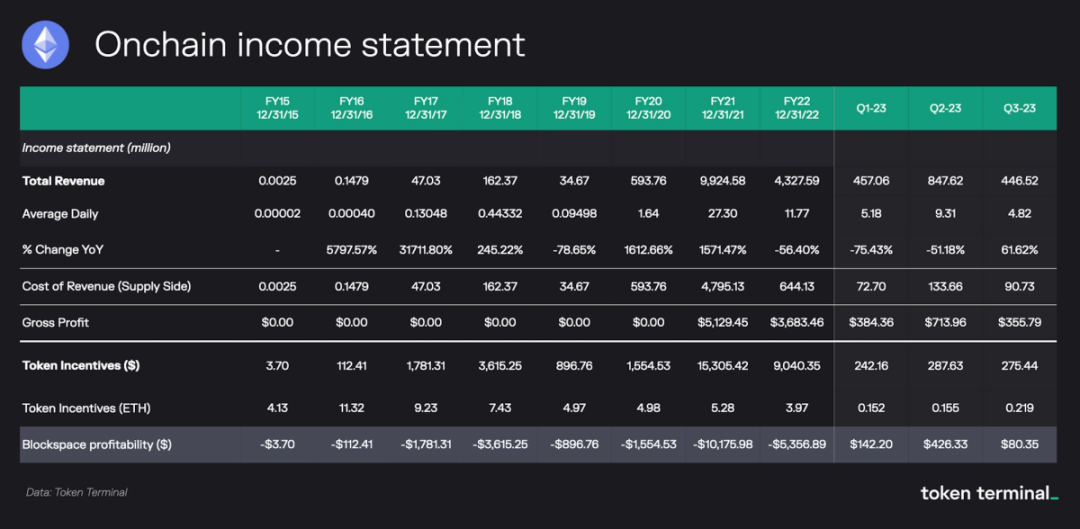

2) Mô hình kinh doanh

Mặc dù cấu trúc kinh tế và thị trường của Ethereum phi tập trung, nhưng mô hình kinh doanh của nó rất đơn giản và tính một khoản phí tính toán/ quyết toán nhỏ. Khi ứng dụng của nó mở rộng, mạng ngày càng có nhiều lợi nhuận hơn. Tiếp theo, tình hình tài chính của Ethereum được phân tích chi tiết. .

Tổng thu nhập: Phí giao dịch của Ethereum đề cập đến tổng phí do người dùng trên mạng trả. Dự kiến trong tương lai, các ứng dụng sẽ thay mặt người dùng trả phí, bao gồm thanh toán ngang hàng, khoản vay DeFi, giao dịch nền tảng giao dịch, trải nghiệm chơi trò chơi, đúc NFT, v.v. Bất kỳ hoạt động sử dụng nào trong khu vực Ethereum Blockchain, trong khi các ứng dụng sử dụng 2 giải pháp cuối cùng sẽ quyết toán dữ liệu cho các giao dịch trên lớp cơ sở Ethereum , đã cho phép mạng duy trì lợi nhuận mặc dù giảm 47% trong thu nhập quý 3 từ quý 2.

Chi phí thu nhập: Chi tiết đơn hàng này thể hiện số tiền được trả cho các nhà cung cấp (người xác nhận) cung cấp dịch vụ cho mạng bằng cách phê duyệt giao dịch và đảm bảo an ninh mạng, trong đó 80% phí người dùng được đốt trong quý và 20% còn lại đại diện cho Mức độ ưu tiên phí và chi phí MEV.

Khích lệ mã thông báo: Khích lệ mã thông báo thể hiện khoản trợ cấp khối được mạng trả cho người xác nhận. Sau khi "sáp nhập" vào năm 2022, phí bảo mật của Ethereum đã giảm đáng kể 87%, đưa mạng vào trạng thái có lợi nhuận cho người xác nhận và người nắm giữ thụ động. phí người dùng được cung cấp.

Có nhiều quan điểm khác nhau về khích lệ Token, quan điểm chung cho rằng đó là một khoản "phí" được mạng trả cho người xác minh, nhưng bản chất của nó khác với phí theo nghĩa truyền thống vì người xác minh không trực tiếp trả phần thưởng. Khái niệm hiện tại là hoàn cảnh có thể khó định lượng chính xác.

Lợi nhuận của không gian khối: Từ góc độ trên chuỗi, thu nhập của Ethereum trong quý này là 78,7 triệu ĐÔ LA, giảm 81% so với quý 2. Mặc dù giảm nhưng Ethereum vẫn là blockchain công cộng có lợi nhuận duy nhất vì người dùng phải trả phí vượt quá phí cho khích lệ mã thông báo mạng.

03

Định giá tương đối: Phân tích “GDP”

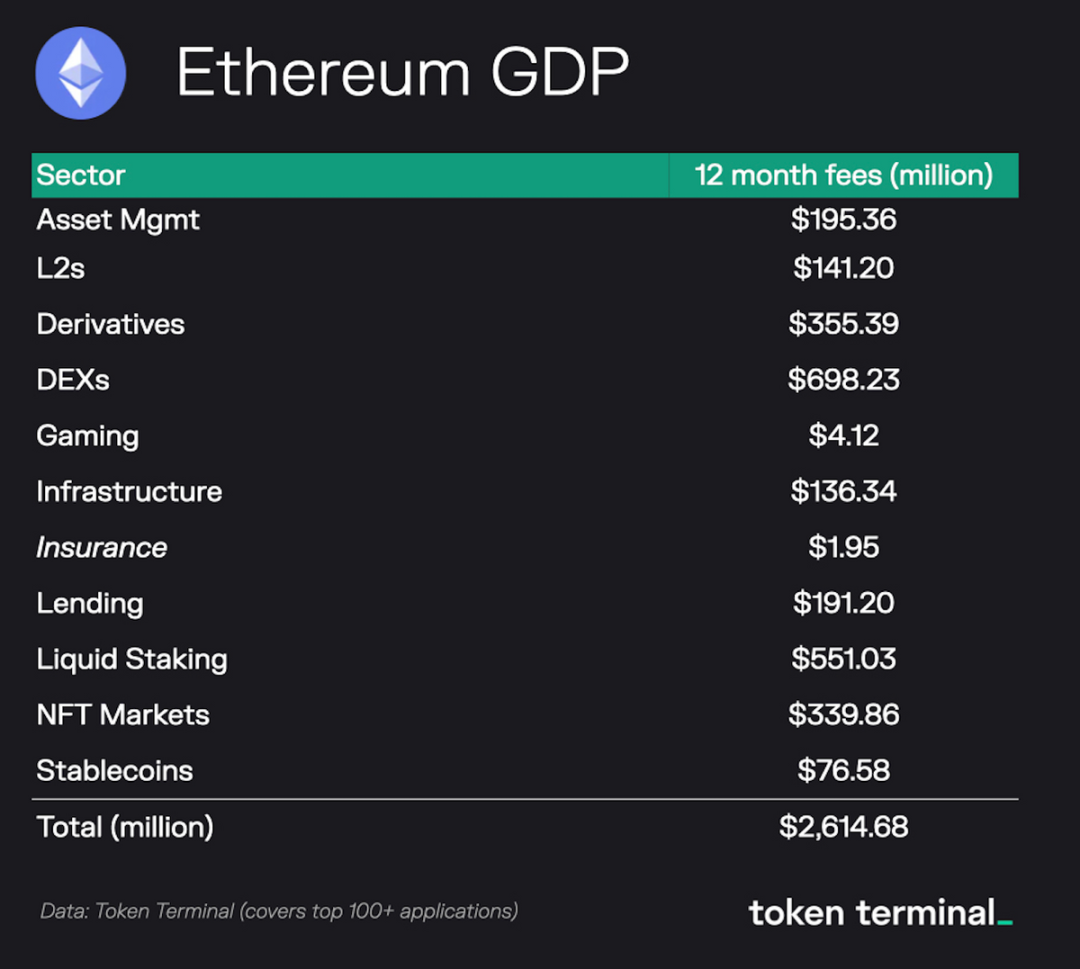

Một phương pháp để so sánh định giá của Ethereum với các mạng L1 khác là sử dụng phân tích “GDP”. Trong trường hợp này, chúng tôi sẽ định lượng và dự đoán cơ hội kinh tế hoặc GDP của mạng. GDP của mạng blockchain là tổng của tất cả thu nhập được tạo ra bởi các ứng dụng được xây dựng trên L1.

Từ góc độ này, chúng tôi xem blockchain L1 là “quốc gia” thay vì mạng lưới hoặc công ty. Sức mạnh đồng tiền của một quốc gia phụ thuộc vào nền kinh tế/GDP, quyền sở hữu và hệ thống pháp luật (cơ sở hạ tầng của đất nước) và nhu cầu về tiền tệ (nộp thuế, mua hàng hóa, tiêu dùng dịch vụ, giá trị tích trữ, v.v.). )

Trong mạng blockchain công khai, Token gốc của L1 là tiền tệ của mạng. Quyền sở hữu và hệ thống pháp lý trong mạng blockchain công cộng bắt nguồn từ cơ chế đồng thuận, phi tập trung , bảo mật, cộng đồng và giá trị. Tương tự như các quốc gia, sức mạnh của tiền tệ có liên quan đến nền kinh tế/GDP được hỗ trợ bởi cơ sở hạ tầng L1 và nhu cầu về token để truy cập các dịch vụ trong mạng.

Theo dữ liệu rút từ Token Terminal, “GDP” của Ethereum trong năm qua là 2,6 tỷ ĐÔ LA. Phân tích thu nhập hàng năm của chúng tôi theo ngành như sau:

Ethereum hiện dẫn đầu các đối thủ cạnh tranh về “GDP” và TVL (39 tỷ ĐÔ LA). Khi mạng mở rộng bằng các giải pháp L2, chúng tôi kỳ vọng cơ hội kinh tế (hoặc GDP) sẽ mở rộng theo cấp số nhân trong những năm tới thông qua các trường hợp sử dụng mới do thông lượng nâng cao và các giải pháp bảo mật không có kiến thức ("Băng thông rộng" + "Quyền riêng tư") mang tăng trưởng.

So sánh nhu cầu ETH với nhu cầu ĐÔ LA

Để mở rộng khái niệm ETH như một loại tiền tệ, chúng tôi phân tích sức mạnh của một loại tiền tệ so với các loại tiền tệ khác. đô la đã thiết lập một địa vị vững chắc trên thế giới do các nhu cầu cơ cấu như nhu cầu thương mại dầu mỏ và thuế, thể hiện sức mạnh tương đối của tiền tệ. Bản thân đô la không có tiện ích gì, nhưng chúng ta cần chúng để đạt được thứ chúng ta muốn.

Chúng tôi thấy mô hình tương tự ở Ethereum. Để truy cập mạng, tài nguyên máy tính phải được thanh toán bằng ETH. Nếu người dùng muốn gửi stablecoin qua biên giới, họ cần một số ETH. Để sử dụng dịch vụ DeFi, bạn cần thanh toán bằng ETH. Để chơi trò chơi trực tuyến, người dùng phải có một số ETH. Để đúc hoặc mua NFT, tốt nhất bạn nên có một số ETH. Ngoài ra, nếu bạn muốn bảo mật mạng Ethereum và kiếm lợi nhuận, bạn cần phải nắm giữ một số ETH.

Chúng tôi thậm chí còn thấy ETH đang được sử dụng để cung cấp bảo mật kinh tế cho các lớp bổ sung của ngăn xếp công nghệ thông qua Lớp Eigen – một giải pháp “tái thế chấp” mới nổi tạo ra nhiều nhu cầu hơn về ETH.

Nhìn chung, chúng tôi thấy sự tương đồng giữa ETH và các loại tiền tệ truyền thống như đô la . Nếu Ethereum có thể tiếp tục mở rộng hiệu ứng mạng toàn cầu của mình, chúng tôi cho rằng sẽ có nhu cầu mạnh mẽ từ người dùng và doanh nghiệp để nắm giữ tài sản, do yêu cầu truy cập các dịch vụ trong mạng.

04

Sự xuất hiện của chu kỳ tiếp theo

Có ba động lực chính của chu kỳ crypto:

- Thanh khoản toàn cầu/Chu kỳ kinh doanh: Lãi suất và chính sách tiền tệ

- Chu kỳ đổi mới: Phát triển cơ sở hạ tầng và ứng dụng

- Bitcoin Giảm nửa: Ngày mà số lượng Bitcoin phát hành mới giảm nửa(trong chu kỳ này, chúng tôi tăng từ 900 Bitcoin được phát hành mỗi ngày lên 450)

Sử dụng Bitcoin làm điểm chuẩn, chúng tôi quan sát thấy sự nhất quán đáng kể về thời gian và hành động giá trong ba chu kỳ vừa qua:

Tỷ lệ thoái lui từ đỉnh mỗi chu kỳ: khoảng 80%

Thời gian chạm đáy: 1 năm tới đỉnh

Thời gian lấy lại Cao nhất mọi thời đại (ATH): 2 năm

Hơn nữa, mỗi chu kỳ gần như hoàn toàn phù hợp với những thay đổi mang tính chu kỳ trong chu kỳ kinh doanh được đo bằng PMI của Nhà sản xuất ISM, cũng nhất quán với chu kỳ thanh khoản toàn cầu.

Trong tương lai, chúng tôi tin rằng cả ba yếu tố đều có khả năng điều chỉnh trở lại khi chúng tôi chuẩn bị cho giảm nửa Bitcoin tiếp theo, sẽ diễn ra vào tháng 4 năm 2024.

05

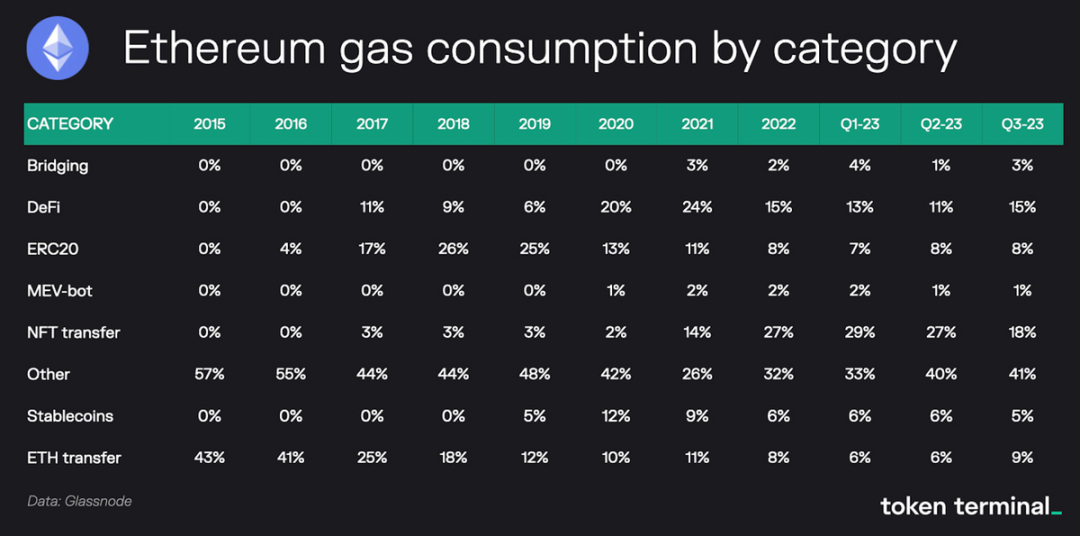

Tiêu thụ gas trên dây chuyền mỗi năm

Dữ liệu tiêu thụ Gas ở trên cho thấy quá trình phát triển của Ethereum như một cơ sở hạ tầng điện toán. Đáng chú ý, chúng ta có thể thấy sự ra đời của DeFi vào năm 2017, stablecoin làm phương tiện thanh toán và tài sản thế chấp vào năm 2019, NFT vào năm 2020 và cầu nối vào năm 2021, tất cả đều làm giảm bớt tình trạng tắc nghẽn của Ethereum vào thời điểm đó.

Trong tương lai, chúng tôi kỳ vọng rằng phần lớn mức tiêu thụ gas của Ethereum sẽ đến từ các giải pháp L2, điều này sẽ thúc đẩy tăng trưởng của các trường hợp sử dụng mới khi chi phí giảm.

06

Cạnh tranh giữa blockchain mô-đun và tích hợp

Ethereum như chúng ta biết, nó đang trưởng thành và phát triển như một “mạng của các mạng” hoặc ngăn xếp công nghệ “mô-đun” - trong đó quyết toán(L1) và thực thi (L2) được tách biệt nhưng vẫn được kết nối.

Ngược lại, Solana(xếp thứ 3) hoạt động theo kiến trúc nguyên khối hoặc tích hợp. Trong kiến trúc này, quyết toán và thực hiện được kết hợp với nhau.

Chúng tôi cho rằng Ethereum và Solana đều có cơ hội phát triển, một số người so sánh chúng với Android và iOS. Trong trường hợp này, Ethereum giống Android hơn, coi trọng mô-đun và chạy trên nhiều thiết bị khác nhau do hàng trăm nhà sản xuất trên khắp thế giới sản xuất. Tính linh hoạt và tính biểu cảm của Android cho phép các nhà phát triển phần cứng xây dựng mọi thứ từ điện thoại thông minh đến TV mà không cần phải đầu tư xây dựng hệ điều hành tùy chỉnh.

Solana giống iOS hơn ở chỗ nó cung cấp trải nghiệm tích hợp hơn cho người dùng và nhà phát triển, kết nối liền mạch những phức tạp cần có để kết nối các mạng L2 khác nhau. Là một mạng thống nhất, Solana có chi phí giao dịch thấp hơn và thông lượng cao hơn hệ điều hành Ethereum và EVM. Điều này cho phép các nhà phát triển tập trung vào việc cung cấp các ứng dụng với một nền tảng hiệu suất cao duy nhất mà không phải đối mặt với sự phức tạp liên quan đến tốc độ giao dịch hoặc khả năng tương tác giữa các mạng khác nhau. Nó cũng loại bỏ rắc rối khi kết nối tài sản hoặc xử lý các ví không nhất quán, giúp trải nghiệm người dùng liền mạch hơn.

Tuy nhiên, chúng tôi cho rằng vẫn còn chỗ cho các kiến trúc thay thế như Solana . Chúng tôi cho rằng rằng cả hai có thể cùng tồn tại.

07

Chất xúc tác và trình điều khiển cho việc áp dụng Ethereum

Trong ngắn hạn (2-3 năm), chúng tôi nhận thấy mở rộng, các giải pháp về quyền riêng tư và sự rõ ràng về quy định sẽ thúc đẩy việc áp dụng. Về lâu dài, Ethereum có một số thuận lợi hỗ trợ việc áp dụng mạng trong thập kỷ này:

1) Công nghệ mã nguồn mở: Mạng Ethereum là trung tâm của phong trào web3. Là công ty dẫn đầu về công nghệ mã nguồn mở, nó đã tạo ra các tiêu chuẩn mới, thúc đẩy sự lặp lại của thế hệ Internet tiếp theo thông qua khả năng kết hợp và phi tập trung, đồng thời đang đổi mới và Hưởng lợi từ mạng lưới nhân tài rộng khắp và khả năng lặp lại nhanh chóng trong quá trình phát triển.

2) Nhân khẩu học: Hiện nay, sự thay đổi nhân khẩu học lớn nhất thế giới đang định hình tương lai của Hoa Kỳ và các quốc gia khác. Khi thế hệ bùng nổ dân số cuối cùng dần nghỉ hưu, các khái niệm và con đường sự nghiệp của thế hệ trẻ đang ngày càng thay đổi cục diện tổng thể.

3) Phân phối ví toàn cầu: Khi các sản phẩm và dịch vụ web3 được cải thiện, chúng tôi cho rằng việc áp dụng có thể sẽ mở rộng phi tuyến tính do tính chất mã nguồn mở của công nghệ và thực tế là bất kỳ ai có điện thoại thông minh đều có thể tham gia. Ước tính 83% dân số thế giới hiện sở hữu điện thoại thông minh (so với 49% sáu năm trước).

4) Phân phối mã thông báo và giá trị ra bên ngoài: Các mạng crypto như Ethereum đặt nền tảng cho các mô hình kinh doanh mới. Cơ chế phân phối mã thông báo hướng dẫn phân phối giá trị, mang lại nhiều giá trị hơn cho người dùng, người sáng tạo và nhà cung cấp và đạt được sự phân bổ quyền sở hữu bình đẳng hơn.

5) Văn hóa Internet: Chúng tôi không quên Bitcoin không có CEO, không có phòng họp. Không có đội ngũ bán hàng hoặc tiếp thị và không có “lộ trình”. Tuy nhiên, Bitcoin đạt mức định giá 1 nghìn tỷ ĐÔ LA nhanh hơn bất kỳ công ty nào trong lịch sử. Điều này cũng mang lại niềm tin tiềm tàng cho các mạng như Ethereum và các mạng web3 khác.

6) Thiếu tín nhiệm vào các thể chế: Theo các cuộc thăm dò của Gallup, Hoa Kỳ hiện có niềm tin kém vào tôn giáo có tổ chức, Tòa án Tối cao, các trường công lập, báo chí, Quốc hội, tin tức truyền hình, tổng thống, cảnh sát, Ngân hàng Thế giới, IMF , NATO, Liên minh Châu Âu, Tổ chức Thương mại Thế giới và các tổ chức tính toàn cầu khác đều được thành lập sau Thế chiến II. Lịch sử cho thấy rằng sau nhiều thập kỷ tương đối ổn định có thể kéo theo những thay đổi mạnh mẽ chỉ trong một thập kỷ.

7) Kinh tế vĩ mô: Lịch sử cũng cho thấy sự tồn tại của một chu kỳ nợ dài hạn, hiện đang ở giai đoạn cuối, cho thấy có thể xảy ra bất ổn địa chính trị, giai đoạn này có thể gây ra những thay đổi xã hội nhanh chóng và mang lại những cơ hội mới cho web3 và mạng Ethereum.

8) Giải pháp mở rộng L2: Mạng quyết toán của Ethereum vẫn còn chậm và đắt tiền, nhưng tăng trưởng của các mạng mở rộng L2 như Arbitrum, Optimism, Base và Polygon , cũng như EIP-4844 ra mắt, báo trước tăng trưởng mạnh mẽ trong giao dịch thông lượng, thúc đẩy Ethereum có thể đạt 1 tỷ người dùng trong vài năm tới.

9) Đổi mới tài chính: Internet Sự lật đổ hầu hết mọi mô hình kinh doanh có thể tưởng tượng được. Tuy nhiên, mô hình kinh doanh của ngành dịch vụ tài chính vẫn tương đối không thay đổi. Blockchain công khai được coi là động lực thúc đẩy cải cách hệ thống tài chính, đặc biệt là L2 dựa trên quyền riêng tư có tên Nightfall do Ernst & Young tung ra Ethereum , dự kiến sẽ là chất xúc tác để các tổ chức chuyển sang blockchain công khai.

10) Các mô hình kinh doanh dựa trên Internet mới: Như chúng tôi đã giới thiệu trong bài viết này, Ethereum cho phép nhiều mô hình kinh doanh dựa trên Internet mới bằng cách giới thiệu dữ liệu do người dùng kiểm soát, hợp đồng thông minh, tương tác ngang hàng và sổ cái kế toán toàn cầu.

08

Tóm lại là

Vào năm 2021, tổng giá trị vốn hóa thị trường của crypto sẽ đạt 3 nghìn tỷ ĐÔ LA. Bất chấp sự biến động trong không gian, chúng tôi cho rằng crypto đang ở giữa một chu kỳ áp dụng dài hạn, theo cấp số nhân. Do đó, nếu ngành tuân theo các mô hình tăng trưởng trong quá khứ, tổng giá trị vốn hóa thị trường có thể đạt 10 nghìn tỷ ĐÔ LA trong chu kỳ áp dụng tiếp theo. Dựa trên logic đơn giản và dữ liệu lịch sử , hơn 50% con số này có thể quay trở lại Bitcoin và Ethereum(hiện chiếm 68,1% thị trường crypto). Nếu chúng ta giả sử Ethereum thu được 1-2,5 nghìn tỷ ĐÔ LA thì trong chu kỳ áp dụng tiếp theo, giá sẽ nằm trong khoảng 8.300 ĐÔ LA- 20.800 USD.

Xét cho cùng, Ethereum thể hiện hiệu ứng mạng mạnh mẽ, tạo thu nhập/phân phối giá trị ra bên ngoài rõ ràng và nền kinh tế mã thông báo chất lượng cao “sau sáp nhập”. Đội ngũ cốt lõi đã chứng minh khả năng thực hiện theo lộ trình của mình và hệ sinh thái/cộng đồng Ethereum là hệ sinh thái/cộng đồng mạnh nhất mà chúng tôi từng thấy trong nền tảng hợp đồng thông minh.

Chúng tôi cho rằng ETH đại diện cho tiềm năng lợi nhuận được điều chỉnh rủi ro tốt nhất trong hệ sinh thái crypto hiện nay. Các nhà đầu tư có thể coi ETH như một quỹ chỉ số đại diện cho các quyền chọn kỳ vọng tăng giá trên web3. Chỉ số S&P 500 xoay vòng giữa các công ty mới. Ethereum xoay vòng L2, ứng dụng và giao thức mới. Với hiệu ứng mạng mạnh mẽ của Ethereum, chúng tôi cho rằng giá trị của ETH có thể sẽ tăng trưởng khi áp dụng web3, tương tự như cách Google, Amazon và Apple tăng trưởng khi áp dụng Internet.