Xin chào! Chào mừng bạn đến với một cái nhìn cuối năm khác về thế giới DeFi. Như vào năm 2020 , 2021 và 2022 , chúng tôi đã đối chiếu các meme hàng đầu của năm cho năm 2023, cùng với năm biểu đồ giúp giải thích năm đó. Đã một năm không có sự hưng phấn nhưng vẫn có sự nhiệt tình xuất hiện trên một số lĩnh vực chính. Phát triển câu chuyện là chìa khóa thành công trong tiền điện tử và DeFi; các meme bên dưới nhằm nêu bật cách các bộ phận trong ngành đã cố gắng tạo động lực xung quanh các ý tưởng, vấn đề hoặc cơ hội đầu tư. Các biểu đồ là những bức ảnh chụp nhanh về một ngành hiện đã trải qua nhiều năm chu kỳ thị trường và các cuộc chiến cạnh tranh nhưng vẫn đang tạo ra các cấu trúc thị trường mới và nguyên thủy.

Vấn đề Liều lượng DeFi này được mang đến cho bạn bởi:

Oku giúp giao dịch Sàn phi tập trung (DEX) trở nên liền mạch trên các chuỗi Máy ảo Ethereum (EVM) hàng đầu. Hãy dùng thử ngay bây giờ với phí 0% và phân tích nâng cao. Trang web & Twitter

Năm meme hàng đầu

1. Mất mát và tái cân bằng (LVR)

Nhà tạo lậo trị trường tự động (AMM) Bancor on-chain đầu tiên ra mắt vào năm 2017. Tiếp theo là Uniswap vào năm 2018 và ngay sau đó, Tổn thất tạm thời được đặt ra để mô tả rủi ro LPing trong Nhà tạo lậo trị trường tự động (AMM) có biến động giá mạnh (hoặc thực sự là bất kỳ). Tim Roughgarden của Columbia và a16z crypto đã giải quyết lại vấn đề và đổi tên thương hiệu từ Tổn thất tạm thời sang mất mát so với tái cân bằng (LVR) . Theo lời của Dan Robinson, việc loại bỏ Tổn thất tạm thời có vẻ như là một điều không thể, nhưng việc giảm LVR lại giống như một “vấn đề đầy thách thức nhưng được xác định rõ ràng”. Nghiên cứu mới cũng xuất hiện trong năm nay của Max Resnick tại Nhóm Cơ chế Đặc biệt minh họa hoạt động kinh doanh chênh lệch giá CEX-DEX , mà một số người cho rằng chịu trách nhiệm cho 85-90% tổng lợi nhuận của MEV .

Giảm thiểu LVR hiện đã trở thành một phương thức hoạt động cho tất cả các nhà thiết kế Sàn phi tập trung (DEX) . Uniswap đã công bố phiên bản v4 của mình , với khái niệm cốt lõi là hook mang lại cho LP – hay chính xác hơn là các nhà thiết kế Sàn phi tập trung (DEX) mới – nhiều công cụ hơn để xử lý LVR. Điều này chưa được ra mắt nhưng mã của nó đã được công khai . Ambient Finance có một khái niệm tương tự nhưng được tung ra on-chain mà không có phần mô tả hấp dẫn. Nó có phí năng động và hy vọng sẽ giảm dòng chảy độc hại . Sorella Labs vẫn chưa phát hành dự án Angstrom của mình, nhưng nó nhằm mục đích sử dụng lớp thanh khoản có kiểm soát được xây dựng trên UNI v4, với khả năng đấu giá quyền giao dịch với LP. Điều này giống với thiết kế mà CoW Swap đã nghiên cứu . Mọi sự tập trung hiện nay đều tập trung vào việc giảm LVR và khuyến khích người tìm kiếm làm việc thay mặt cho LP.

Tìm hiểu thêm :

Kết thúc trò chơi thua cuộc của LP: Khám phá vấn đề Mất cân bằng so với tái cân bằng (LVR) và các giải pháp [0xKeyu/Fenbushi] .

Việc giảm nhẹ MEV có phá hủy tính thanh khoản on-chain không? [Liều DeFi]

Uniswap v4 và Ambient Finance: Hy vọng mới cho LP thụ động [Liều lượng DeFi]

2. (Không) liên kết với Ethereum

Một mặt, bạn có các chuỗi khác cạnh tranh với nhau để thể hiện mức độ cam kết của họ với Ethereum, chẳng hạn như Polygon tài trợ cho các nhà phát triển cốt lõi của Ethereum để chứng tỏ zkevm của nó được liên kết với Ethereum. Mặt khác, một số người nói rằng họ “không liên kết” với Ethereum vì họ không đồng ý với hướng kỹ thuật mà giao thức đã thực hiện. Nhóm này chỉ trích PBS và giai cấp thống trị MEV mà nó đã thúc đẩy. Một số muốn thời gian Block nhanh hơn, trong khi những người khác lại cảm thấy thất vọng với nỗi ám ảnh của những người đặt cược một mình.

Khám phá thêm : Ethereum, tồn tại hay không (liên kết)? [Abdelhamid Bakhta/Starknet] .

3. Chạy trên SVB và USDC depeg

USDC là loại stablecoin phổ biến nhất trong các giao thức cho vay DeFi , do đó, việc giảm giá trị của nó có thể tạo ra nợ xấu do tài sản thế chấp bị định giá sai. Trên Hợp chất, USDC được mã hóa cứng thành $1,00, do đó không có rủi ro nợ xấu. Kể từ đó, Hợp chất đã phát hành v3, chỉ sử dụng USDC làm stablecoin để vay và không làm tài sản thế chấp. Trong khi đó, AAVE đã trải qua nỗi sợ hãi lớn nhất trong quá trình depeg USDC . USDC không giảm xuống dưới 0,85 USD và do đó đe dọa các thị trường mạng chính lớn, nhưng AAVE v3 với chế độ hiệu quả (E-Mode) đã thấy một số tổn thất. Maker đã đầu tư thêm 2 tỷ USD vào USDC, khiến nó thậm chí còn phụ thuộc nhiều hơn vào stablecoin. Sự kiện này để lại mùi vị chua chát đến mức khiến Dai phải rời xa đồng đô la Mỹ theo con đường do người sáng lập Maker Rune Christensen vạch ra trong Endgame . Nó cũng đã tích hợp các RWA khác để giảm đáng kể sự phụ thuộc vào USDC.

Lợi nhuận : Kiểm soát thiệt hại: Người cho vay DeFi và USDC depeg [Liều lượng DeFi]

4. Ý định

Trên thực tế, sự thay đổi trong hành vi của người dùng từ nơi xác định đường dẫn thực thi sang đường dẫn báo hiệu mục tiêu cuối cùng là điều khó nhận thấy nhưng quan trọng và cần có một từ để mô tả không gian thiết kế mới. Trong tương lai, các nhà phát triển ứng dụng sẽ xây dựng một thế giới ý định, nhưng vẫn còn nhiều tranh cãi về cách giải quyết những ý định này . Front-end và ứng dụng là nơi MEV bị rò rỉ nên họ sẽ cần đưa ra giải pháp để kiểm soát chuỗi cung ứng MEV của mình.

Bối cảnh: Kiến trúc dựa trên mục đích và rủi ro của chúng [Quintus Kilbourn & Georgios Konstantopoulos/Flashbots & Paradigm]

4. Quá tải reStaking và Consensus

reStaking là một trong những ý tưởng rất trực quan đến mức bạn tự hỏi tại sao trước đây nó lại không được nghĩ đến. Nói một cách đơn giản, giao thức reStaking thực ETH tạo ra lợi nhuận bổ sung bằng cách chạy các tác vụ tính toán khác, chẳng hạn như oracle. Sreeram Kannan đã đưa ra giả thuyết về ý tưởng trở thành Eigenlayer tại Đại học Washington vào năm 2021, nhưng phải đến năm nay, ý tưởng này mới thực sự đột phá trong cuộc tranh luận chính thống về Ethereum. Eigenlayer đã huy động được 50 triệu USD vào tháng 3. Mạng thử nghiệm của nó ra mắt vào tháng 4 và xuất hiện trực tuyến trên mạng chính vào tháng 6, hỗ trợ stETH và rETH. Hiện tại, 400 triệu đô la đã được đặt cược vào EigenLayer , đạt đến giới hạn cho giai đoạn 1 của quá trình ra mắt mạng chính, mặc dù không có lợi nhuận rõ ràng được hứa hẹn.

reStaking thay đổi Ethereum theo hai cách chính. Đầu tiên, nó cung cấp một giải pháp thay thế đáng tin cậy cho các dự án chạy theo mô hình chuỗi ứng dụng của Cosmos. Sự hấp dẫn của Cosmos là khả năng dễ dàng khởi động một bộ trình xác nhận nhỏ không chỉ thực hiện Consensus mà còn thực sự chạy logic thay mặt cho ứng dụng. DYDX đã cho thấy những ưu điểm kỹ thuật trong phương pháp này với v4. Sự phổ biến ngày càng tăng của bộ đồng xử lý cũng sẽ là Use Case chính cho reStaking.

Thứ hai, nó mang lại nhiều đòn bẩy hơn cho Ethereum. Đây là điều mà Vitalik đang nói đến khi viết về việc không “làm quá tải Consensus của Ethereum”. Những tài sản tương tự đang được tái cấp quyền để đảm bảo hoạt động kinh tế ngày càng nhiều hơn. Mối quan tâm của Vitalik là làm thế nào một vấn đề ở hạ nguồn đối với một giao thức được cài đặt lại nhiều có thể đe dọa tính trung lập đáng tin cậy của Ethereum.

reStaking mở ra không gian thiết kế cho tính toán Không cần tin cậy nhưng nó cũng gây ra nhiều lớp rủi ro hơn cần được giám sát.

Đào sâu hơn:

reStaking và chia sẻ bảo mật - tương lai của cơ sở hạ tầng blockchain [Felix Lutsch/Chorus One]

Sau Shapella, bình minh mới cho các sản phẩm mang lại lợi nhuận ETH [Liều lượng DeFi]

reStaking sự liên kết với Vitalik, Sreeram, Tim Beiko, Justin Drake, Dankrad & Jessy [Bankless]

Năm bảng xếp hạng hàng đầu

1. Lido tiếp tục thống trị

Lido có lẽ đã trở thành giao thức quan trọng nhất trong DeFi sau khi nó chiếm lĩnh thị trường token Liquid Staking (LST) vào năm 2022. Đã có sự lo lắng đáng kể về sức mạnh mà Lido có. Nó đã duy trì vị trí dẫn đầu lớn trên thị trường LST với hơn 75% thị phần và dẫn đầu đáng kể trong thị trường Stake ETH tổng thể dao động quanh mức ~30%. Nhiều người trong cộng đồng ETH coi việc giữ Lido dưới Threshold 33% là chìa khóa để duy trì tính phân cấp của Ethereum, vì vậy điều đáng chú ý là nó không tăng đáng kể thị phần của mình, mặc dù tổng số lượng ETH đặt cược đã tăng 80% trong năm nay với ~23 % trên tổng số ETH đặt cược.

Nhược điểm của sự thống trị của Lido là gì? Nói theo cách riêng của họ: "Mối quan tâm quan trọng nhất có lẽ là Danh sách trắng của người xác thực/nhà điều hành. Nếu Lido tiếp tục giành được thị phần, có nguy cơ những người nắm giữ LDO sẽ có thể xác định một cách hiệu quả phần lớn bộ trình xác thực Ethereum. Khi đó, quản trị có thể chăn dắt Các nhà điều hành của Lido hợp tác cùng nhau để khai thác MEV đa khối, thực hiện các tổ chức lại có lợi nhuận và/hoặc kiểm duyệt một số giao dịch nhất định." Vào tháng 2, Lido đã công bố v2 của họ , nhằm phân cấp danh sách nhà điều hành nút.

Tuy nhiên, giữa những rủi ro này, Lido cung cấp một vùng đệm chống lại các sàn giao dịch KYC thống trị bộ trình xác thực Ethereum ( Coinbase đang bắt kịp với 15% thị phần ). Chúng tôi dự đoán sẽ có những cuộc thảo luận sôi nổi về tác động của nền tảng trong những năm tới.

2. LST tiếp quản ETH làm tài sản thế chấp cho vay chính

Ở những nơi khác trong hoạt động cho vay, Tài sản trong thế giới thực (RWA) đã tăng đáng kể, đáng chú ý nhất là tại MakerDAO. Cho đến khi USDC depeg, gần 50% Dai được hỗ trợ bởi USDC. Maker đã đưa vào tài sản thế chấp gần 2,5 tỷ USD RWA dưới dạng tín phiếu Treasury Hoa Kỳ, được hỗ trợ bởiBlockTower và Monetalis Clydesdale , điều này đã giảm sự phụ thuộc vào stablecoin tập trung xuống chỉ còn dưới 9% . Maker cũng đã ra mắt Spark , một giao thức cho vay khác đã phân nhánh AAVE v3, giao thức này đã có mức tăng trưởng nhanh chóng trong nửa cuối năm.

3. Rollup sinh sôi nảy nở

Vào năm 2023, rollups nổi lên như một lực lượng then chốt trong ngành. Từ các cuộc thảo luận trước đó cho đến sự phổ biến của các giải pháp tổng hợp đa dạng, lĩnh vực này đã trải qua một sự đột biến đáng kể. Tổng giá trị bị khóa (TVL) (Tổng giá trị khóa (TVL)) đã cho thấy sự tăng trưởng ổn định , thúc đẩy sự cạnh tranh lành mạnh giữa các hệ sinh thái. Người dùng hiện có quyền tự chủ lựa chọn các chuỗi cung cấp chi phí giao dịch thấp hơn, vốn đã thấp hơn tỷ giá của Ethereum (mặc dù vẫn chưa đạt đến mức lý tưởng). Tuy nhiên, khi cơ sở người dùng mở rộng, việc chia khối giao dịch sẽ giảm chi phí.

Điều chúng tôi quan tâm nhất là sự đa dạng trong dịch vụ tổng hợp (xem biểu đồ). Các bản tổng hợp lạc quan hiện đang chiếm ưu thế. Arbitrum (sau khi tung ra Airdrop vào năm 2023) đang dẫn đầu về Tổng giá trị khóa (TVL), sau đó là Optimism . Tuy nhiên, chuỗi thứ hai đang phát triển theo chiều ngang – chuỗi Base của Coinbase đang sử dụng Optimism Stack và là một phần của Superchain của nó . Mặc dù Vitalik dự đoán chiến thắng cuối cùng của công nghệ ZK, zkSync, Scroll và Starknet dựa trên ZK vẫn chưa đạt được lực kéo đáng kể (và vẫn chưa tung ra mã thông báo).

4. Tether tăng vị trí dẫn đầu

Stablecoin đã chịu đựng thị trường gấu khá tốt, với tổng giá trị giảm dần từ 140 tỷ USD vào thời kỳ đỉnh cao của thị trường Bull giá xuống còn 130 tỷ USD hiện tại, thấp hơn đáng kể so với mức giảm 40% của tổng vốn hóa thị trường tiền điện tử. Mặc dù vậy, USDT vẫn duy trì vị trí dẫn đầu của mình, chứng kiến sự tăng trưởng cả về giá trị tuyệt đối (từ 65 tỷ USD lên 90 tỷ USD) và thị phần (từ 48% lên 70%). Trong khi đó, USDC được hỗ trợ bởi Circle dường như đang thực hiện tất cả các động thái đúng đắn, từ hợp tác chặt chẽ hơn với các cơ quan quản lý , đến mở rộng sang nhiều chuỗi hơn và phát triển một cầu nối hàng đầu . Tuy nhiên, thị phần của nó đã giảm từ 31% xuống 19% vào năm 2023. Depeg USDC có thể là thủ phạm dẫn đến sự sụt giảm này. USDT của Tether đã khẳng định vị thế vững chắc trong các sàn giao dịch và đang có đà phát triển ở Đông Nam Á và Châu Mỹ Latinh . Liệu hiệu suất “chỉ tăng” của USDT có cho chúng ta thấy rằng thị trường stablecoin cuối cùng ủng hộ kịch bản người thắng được tất cả không?

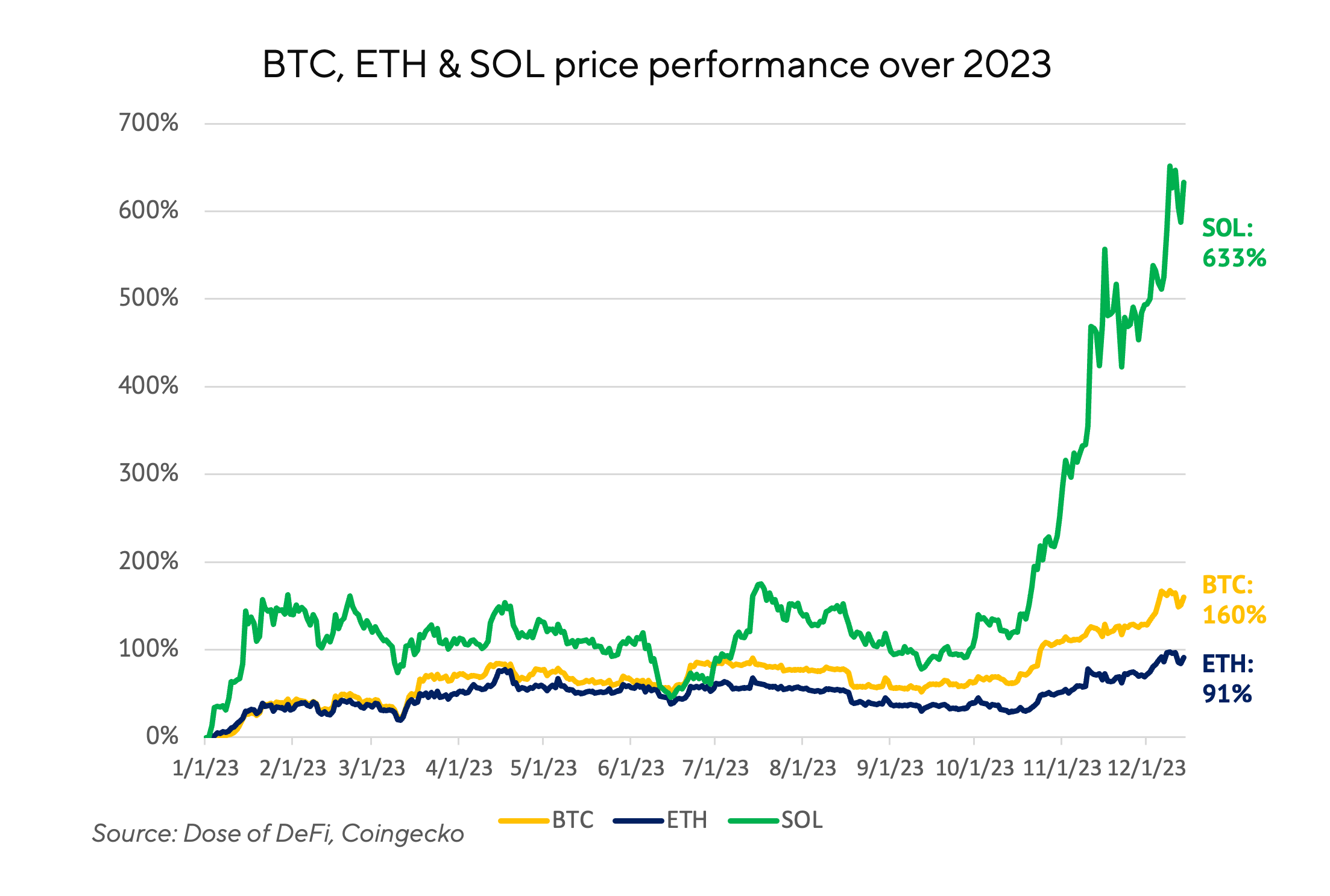

5. Số tăng lên…

Liều lượng DeFi được viết bởi Chris Powers , với sự trợ giúp từ Denis Suslov và Financial Content Lab . Tất cả nội dung đều nhằm mục đích cung cấp thông tin và không nhằm mục đích tư vấn đầu tư.