<30 ngày trước

> pumpfun đã xong

> letsbonkfun đang chiến thắng ở mọi chỉ số

> khổng lồ $PUMP FUD

> @a1lon9 FUD khủng khiếp

Hiện nay

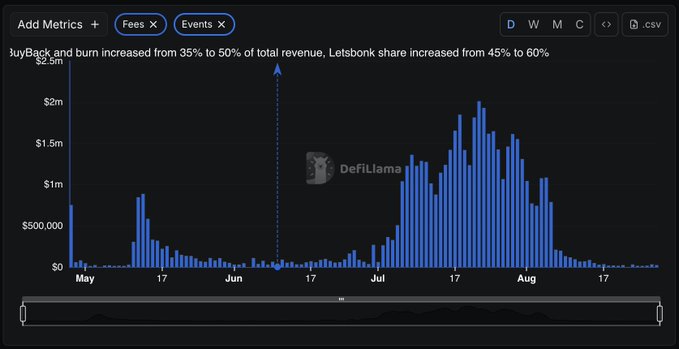

> Doanh thu của lbf giảm từ 1,8 triệu đô la xuống còn 13 nghìn đô la

> chỉ cần một vài động thái nhỏ từ alon

> không có đổi mới

> pf lại đứng đầu

> pf đã chứng minh đó là một hiện tượng văn hóa

đây chỉ là một bằng chứng khác cho thấy tiền điện tử liên quan đến văn hóa và cộng đồng

tìm một sản phẩm có cộng đồng mạnh → tham gia → chiến thắng