Bài viết này được dịch máy

Xem bản gốc

🚨 QUẢ BOM 936 TỶ ĐÔ LA SẼ RƠI XUỐNG NĂM NAY

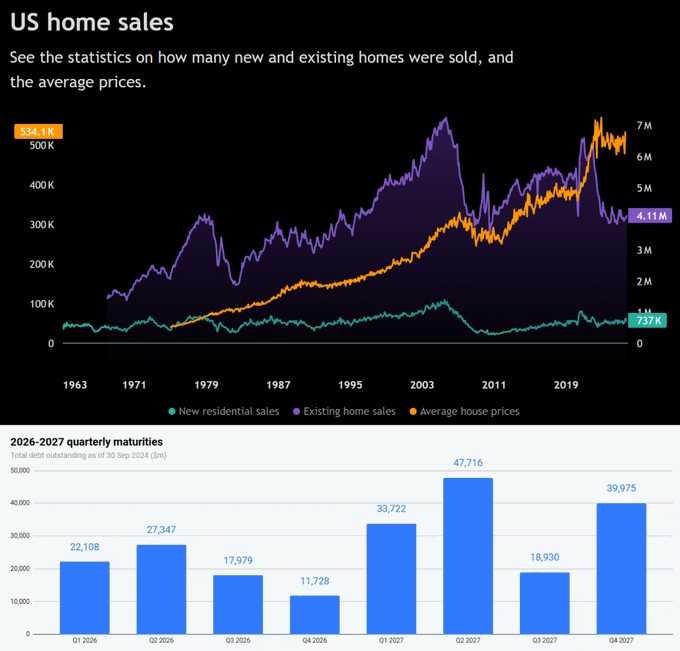

Gần một nghìn tỷ đô la các khoản vay bất động sản thương mại sẽ đáo hạn vào năm 2026.

Những khoản vay này được thực hiện vào giữa những năm 2010 với lãi suất 4-5%. Giờ đây, chúng được tái cấp vốn với lãi suất 6,5% trở lên.

Điều đó có nghĩa là khoản thanh toán hàng tháng cao hơn 40-50% cho cùng một tòa nhà với cùng mức tiền thuê. Phép tính đã không còn hiệu quả.

Các ngân hàng đã trì hoãn vấn đề trong hai năm, hy vọng lãi suất sẽ giảm. Nhưng lãi suất không giảm đủ.

Giờ đây, thay vì dàn trải khó khăn trong ba năm, TẤT CẢ sẽ dồn vào năm 2026. Bức tường đã bị TẬP TRUNG.

CHÚNG TA ĐÃ TỪNG CHỨNG KIẾN ĐIỀU NÀY TRƯỚC ĐÂY

Năm 2008 không phải là do các khoản thế chấp xấu. Đó là do các bất động sản tốt không thể tái cấp vốn khi tín dụng bị đóng băng.

Dòng tiền của tòa nhà vẫn tốt. Người thuê nhà trả tiền. Nhưng khoản vay đáo hạn, và không có cách nào khả thi để gia hạn nó.

Chủ sở hữu bơm tiền, bán lỗ hoặc vỡ nợ.

Hầu hết không thể bơm tiền. Ngân hàng không muốn mua bất động sản. Tỷ lệ vỡ nợ tăng nhanh.

Tỷ lệ nợ quá hạn đã ở mức năm 2008, và làn sóng chính vẫn chưa ập đến.

CÁI BẪY ĐANG KẾT THÚC

Các ngân hàng đã ngừng cho vay bất động sản thương mại mới. Họ đang đề nghị gia hạn vì không muốn sở hữu các tòa nhà.

Nhưng việc gia hạn chỉ có hiệu quả nếu mọi thứ được cải thiện. Điều đó đã không xảy ra. Tỷ lệ lấp đầy không phục hồi. Giá thuê không tăng vọt. Lãi suất không giảm mạnh.

Tháng 10 chứng kiến 4 tỷ đô la các khoản vay gặp khó khăn mới. Đó là TRƯỚC khi xảy ra khủng hoảng đáo hạn.

ĐÂY LÀ NHỮNG GÌ XẢY RA:

Bạn sở hữu một tòa nhà chung cư. Mua vào năm 2019 với khoản vay 4,5%. Khoản thanh toán hàng tháng là 100.000 đô la. Tòa nhà tạo ra 150.000 đô la. Bạn lãi 50.000 đô la.

Khoản vay đáo hạn vào năm 2026. Ngân hàng tái cấp vốn với lãi suất 6,5%. Khoản thanh toán mới 145.000 đô la. Tòa nhà vẫn tạo ra 150.000 đô la doanh thu. Lợi nhuận giảm xuống còn 5.000 đô la mỗi tháng.

Thuế bất động sản tăng. Bảo hiểm tăng gấp đôi. Chi phí bảo trì cao hơn. Giờ đây bạn đang THUA LỖ trên một tòa nhà đang sinh lời.

Không thể bán, ai cũng gặp vấn đề tương tự. Không thể tái tài trợ với lãi suất thấp hơn. Không thể tăng tiền thuê đủ cao.

Bạn vỡ nợ. Ngân hàng tịch thu. Bán với mức chiết khấu 40-50% để thu hồi vốn.

Nhân con số đó lên hàng trăm tỷ đô la trên hàng nghìn bất động sản cùng lúc gặp khó khăn.

936 tỷ đô la trong năm nay. 1,26 nghìn tỷ đô la vào năm 2027.

Các khoản vay vẫn còn. Ngày đáo hạn đã được ấn định. Môi trường lãi suất hiện tại.

Việc buộc phải tái tài trợ với lãi suất không khả thi dẫn đến việc buộc phải bán với giá khủng khiếp.

Khi bất động sản thương mại bắt đầu được bán với mức chiết khấu 40-60%, mọi chủ sở hữu sử dụng đòn bẩy đều tự hỏi liệu họ có nên bán trước khi tình hình trở nên tồi tệ hơn hay không.

Đó là cách những bức tường trở thành tuyết lở.

Không biết bao nhiêu trong số những tòa nhà đó sẽ có giá trị thấp hơn cả khoản vay dùng để tái cấp vốn cho chúng?

Khu vực:

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan