作者:Peter Horton

编译:深潮TechFlow

关键见解

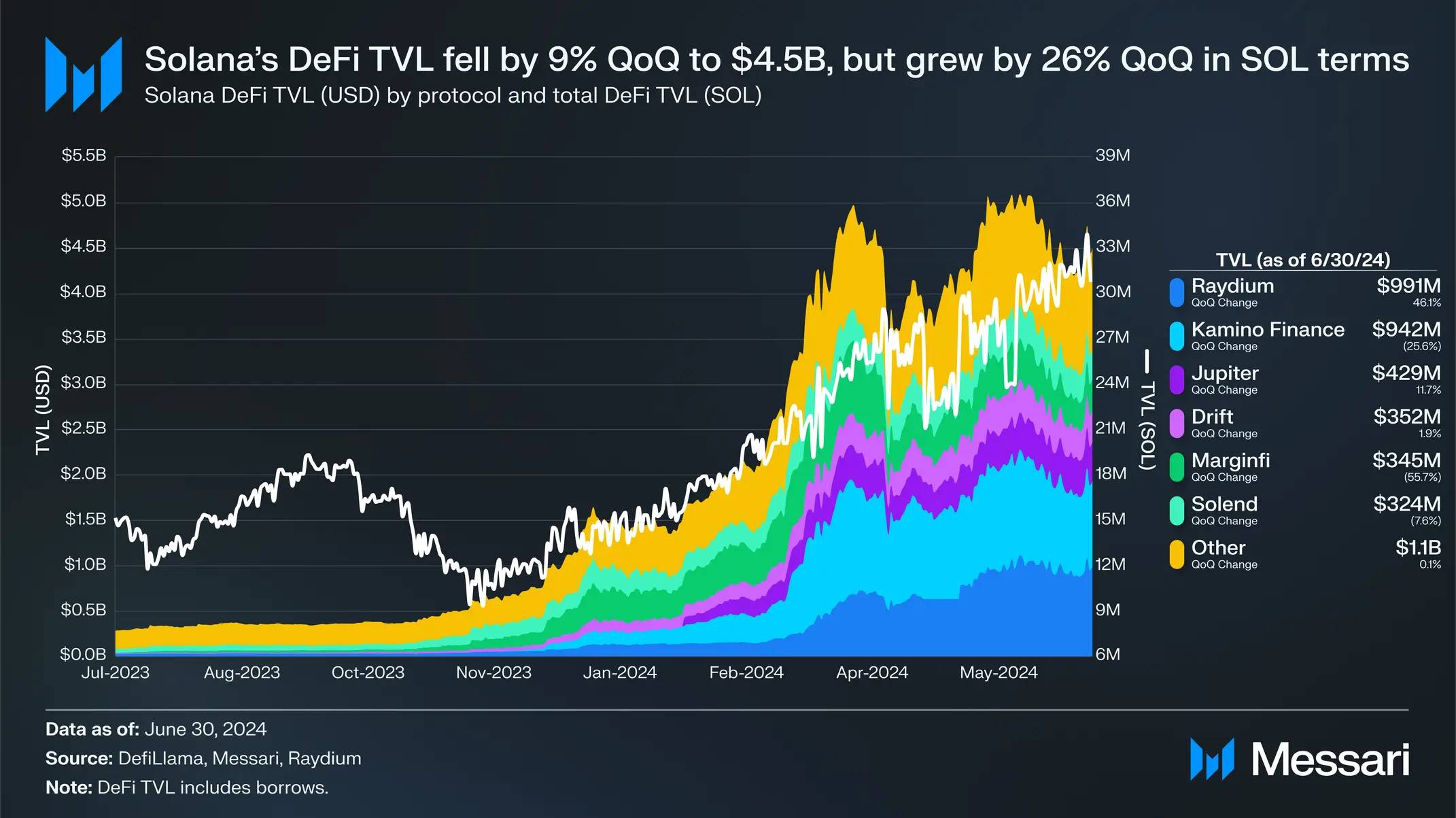

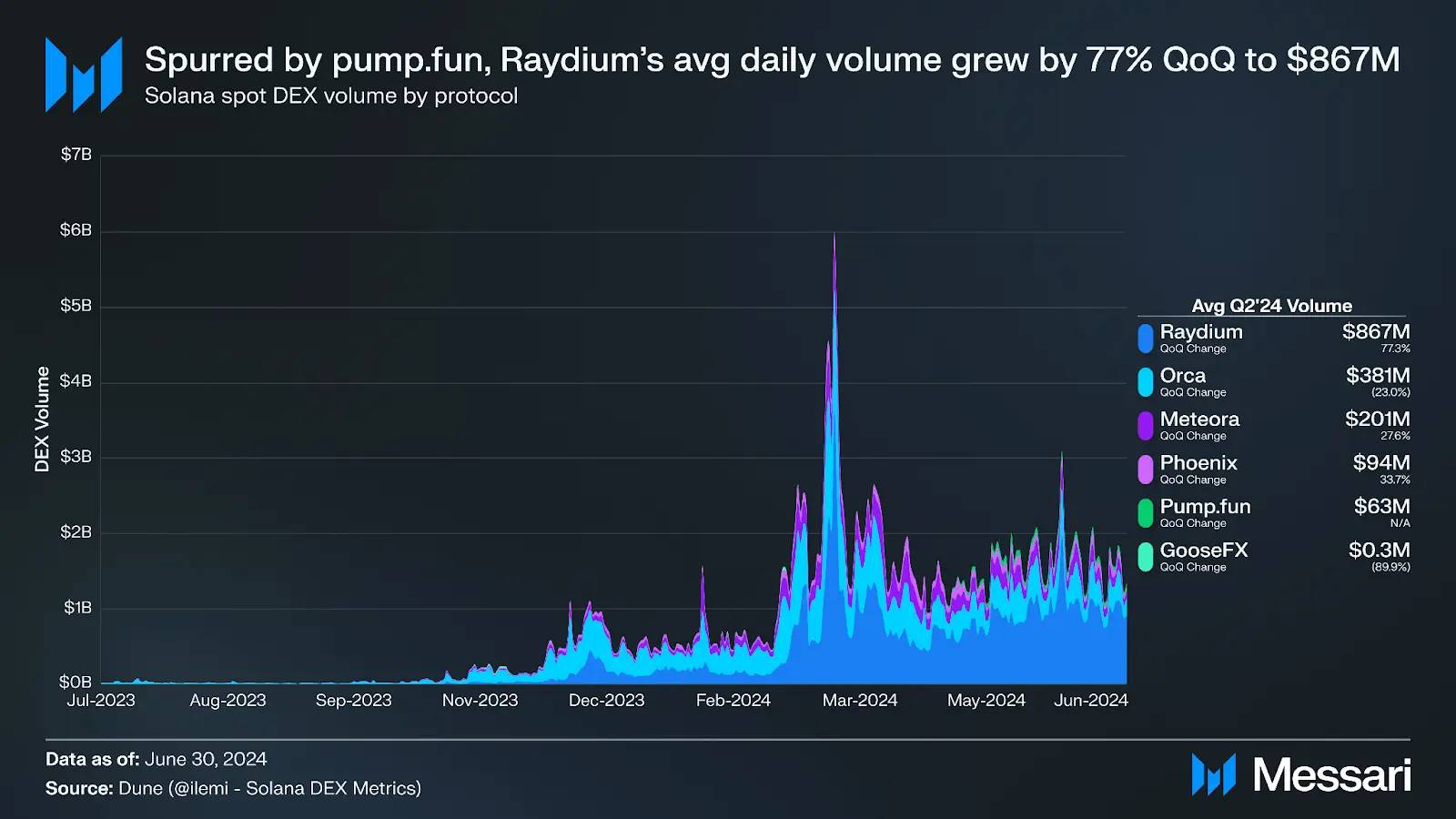

Pump.fun 是一个游戏化的代币发行平台,在第二季度总共收取了 4800 万美元的费用。Raydium 是 pump.fun 的主要受益者——其日均交易量环比增长 77% 至 8.67 亿美元,TVL(总锁仓量)环比增长 46% 至 9.91 亿美元。

Dialect 和 Solana 基金会推出了 Solana Actions 和 Blockchain Links (Blinks),使用户能够在各种数字环境中直接预览和执行交易,首先在 X(前身为 Twitter)上启动。

机构建设者继续选择 Solana 作为支付用例。PayPal 将 PYUSD 扩展到 Solana,利用代币扩展功能如保密转账,Stripe 宣布将支持 Solana 上的支付。

几个 Solana 生态系统团队推出了扩展解决方案,使用户能够留在 L1,包括 Light Protocol 和 Helius 的 ZK 压缩以及 MagicBlock 的 MagicBlock Engine。

由 memecoin 活动和 Ore 挖矿引发的垃圾交易导致第二季度初网络拥堵。通过利用质押加权的服务质量 (QoS) 的 Agave 更新缓解了这一问题,并引入了对 SOL 的新结构性需求。

Primer

Solana (SOL) 是一个集成的开源区块链,目标是以光速同步全球信息。Solana 优化了延迟和吞吐量,牺牲了一些可验证性。它通过其新颖的时间戳机制(称为Proof-of-History,PoH))、区块传播协议 Turbine 和并行交易处理来实现这一目标。自 2020 年 3 月主网上线以来,几次网络升级进一步提高了网络性能和弹性,包括 QUIC、质押加权的服务质量 (QoS) 和本地费用市场。

网络和生态系统的发展和增长由非营利组织 Solana Foundation、Solana Labs 以及包括 Anza、Colosseum、Helius 和 Superteam. 在内的许多第三方组织支持。Solana Labs 通过私募和公开代币销售筹集了超过 3.35 亿美元。Solana 生态系统在许多领域都有不断增长的项目,包括 DeFi、消费、DePIN 和支付。

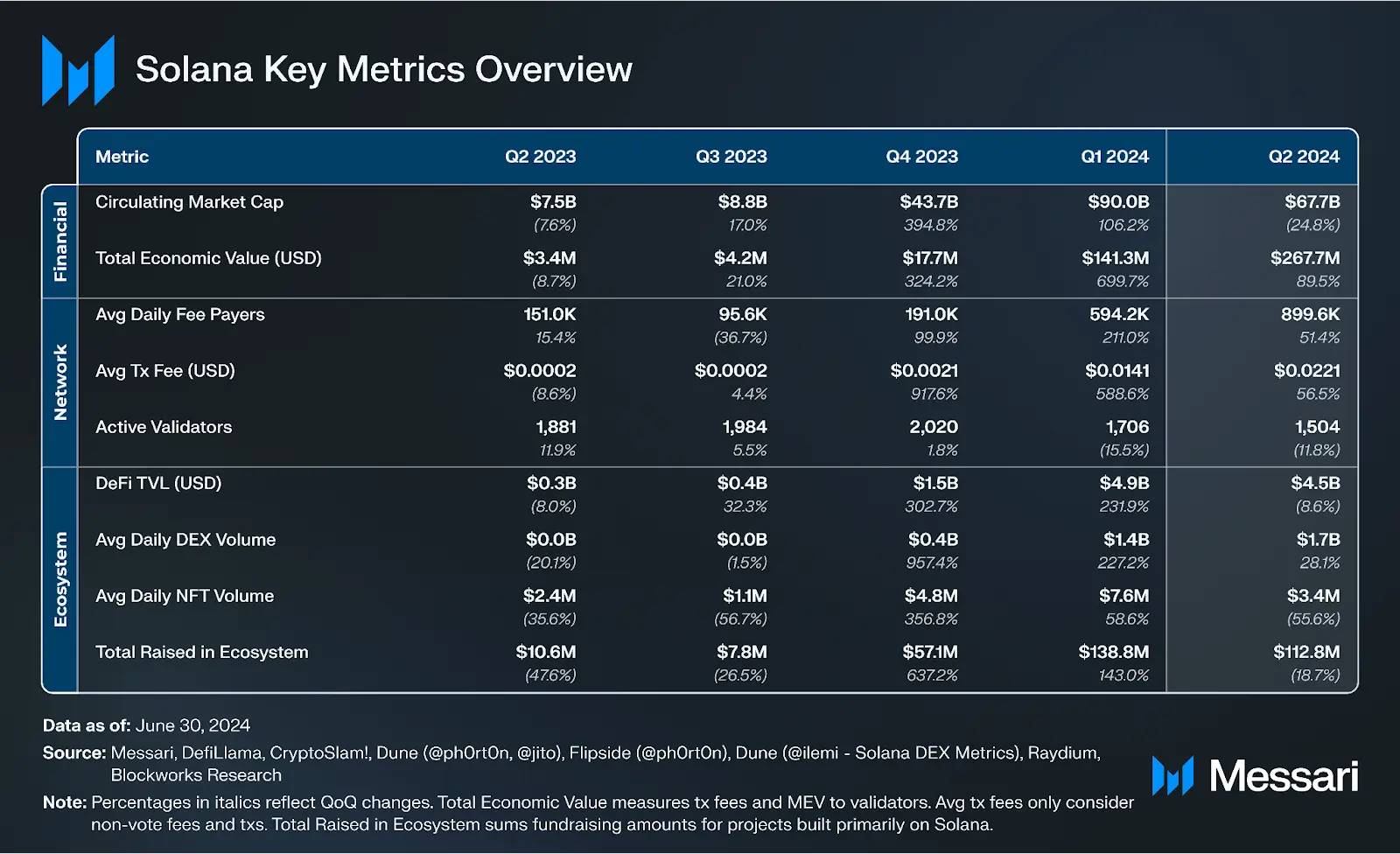

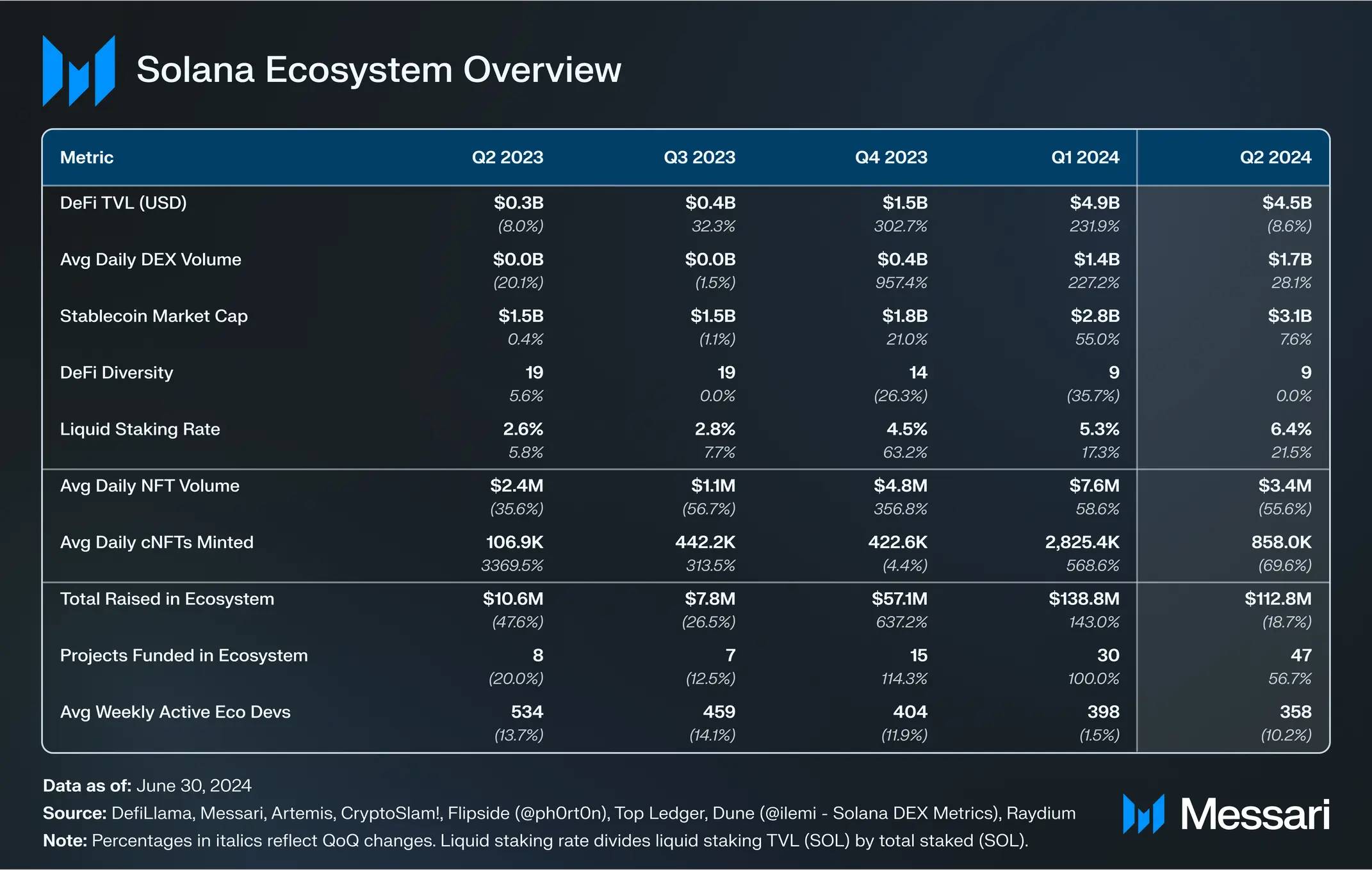

关键指标

生态系统分析

DeFi

Solana 的 DeFi TVL 环比下降 9% 至 45 亿美元,在网络中排名第四。然而,以 SOL 计价的 DeFi TVL 环比增长 26%,表明美元计价的下降可能更多是由代币价格贬值而非资本外流驱动。

借贷

Kamino Lend 的 TVL 环比下降 26% 至 9.42 亿美元。下降发生在 3 月份强劲增长之后,当时宣布了未来的积分快照。Kamino 于 4 月 30 日推出其代币,空投了总供应量的 7.5%。KMNO 在季度末的市值为 3300 万美元,流通供应量为 10%。在第二季度,Kamino 还增加了对代币扩展的支持,使借款人能够用抵押资产偿还债务,并推出了由 Dialect 提供支持的通知功能。

在 2023 年下半年显著增长后,MarginFi 的借贷协议在 2024 年上半年失去了 TVL 市场份额。其 TVL 环比下降 56% 至 3.41 亿美元,主要是由于 4 月份 24 小时内超过 2 亿美元的提现。这一外流是对 Twitter 风波和 MarginFi 领导人 Edgar Pavlovsky 辞职的回应,他引用了内部争议。MarginFi 的积分计划已经运行了一年多,一些用户对缺乏代币发行感到不满。尽管如此,MarginFi 在动荡期间成功处理了所有提现,并看到一些存款后来回归。在第二季度,MarginFi 还引入了其流动性层并改进了其入门体验。

DEXs

与 3 月份的峰值活动相比,DEX 交易量略有下降,但保持在较高水平。日均现货 DEX 交易量环比增长 32% 至 16 亿美元。DEX 活动继续由 memecoin 交易驱动,WIF、MEW、POPCAT 和 GME 是第二季度代币对交易量前十的代币之一。

在第二季度,memecoin 元数据转向了 pump.fun,这个游戏化的代币发行平台成为加密领域讨论最广泛的应用之一。在第二季度,它每天平均收取 52.5 万美元的费用。5 月底,几位名人开始在 pump.fun 上推出自己的代币,引发了一场名人 memecoin 狂潮,并引起了一些争议。Pump.fun 的流行催生了分叉项目,如 Dexscreener 的 Moonshot、Whales Market 的 whales.meme 和 Meme Royale。

Raydium 是 pump.fun 的主要受益者,因为所有从 pump.fun 的债券曲线获得的流动性在代币达到市值门槛后都会转移到 Raydium。Raydium 的日均交易量环比增长 77% 至 8.67 亿美元,其市场份额从第一季度的 40% 上升到 54%。其 DeFi TVL 也环比增长 46% 至 9.91 亿美元,成为 Solana 上 TVL 最高的 DeFi 协议。在第二季度,Raydium 还发布了其 V3 用户界面,并推出了一个新的恒定产品 AMM 计划。

Jupiter 仍然是 Solana 的主要交易来源,占第二季度现货 DEX 交易量的 51%。然而,其市场份额在整个季度下降,到最后一周降至 37%,被 Raydium 的 38% 市场份额超越。本季度 Jupiter 的显著更新包括:

Metropolis:6 月底,Jupiter 宣布了 Metropolis,其 V3 交换协议升级。新功能包括对 Raydium、Meteora 和 Orca 上新代币的即时路由支持;动态滑点设置;改进的代币搜索功能;新的代币列表标签;以及简化的用户体验警告。

代币经济学更新提案:Jupiter 创始人 meow 分享了一项提案,建议减少 JUP 的总供应量 30%,其中团队供应和未来空投发放各减少 30%。

GUM:5 月底,Jupiter 宣布了其 Giant Unified Market (GUM) 计划,与 RWA 代币发行者、做市商和投资者合作,将更多类型的资产带到链上。

Ultimate 收购:4 月底,Jupiter 收购了移动钱包 Ultimate 及其团队,以支持其计划中的 Jupiter Mobile 应用程序。

Jupiter 永续合约的日均交易量为 3.7 亿美元,环比增长 13%。其他主要的永续合约交易所包括:

Drift:Drift 的日均永续合约交易量环比下降 11% 至 1.27 亿美元。5 月中旬,Drift 基金会发布了 DRIFT 代币,空投了其总供应量的 12%。该代币管理 Drift DAO,后者由一个选举安全委员会和管理一般协议开发的 Realms DAO 以及一个分配赠款的 Futarchy DAO 组成。DRIFT 在季度末的市值为 7600 万美元,约有 17% 的代币在流通中。

Zeta:Zeta 的日均永续合约交易量环比增长 212% 至 8200 万美元。5 月中旬,它宣布了一轮由 Electric Capital 领投的 500 万美元融资,并计划在 Solana 上构建一个专用的 rollup。季度末,Zeta 推出了其代币,空投了其总供应量的 10%。ZEX 在季度末的市值为 1800 万美元,约有 16% 的代币在流通中。

FlashTrade:在上个季度全面推出后,FlashTrade 在第二季度末获得了吸引力,3 月份的日均交易量为 1.04 亿美元。

稳定币

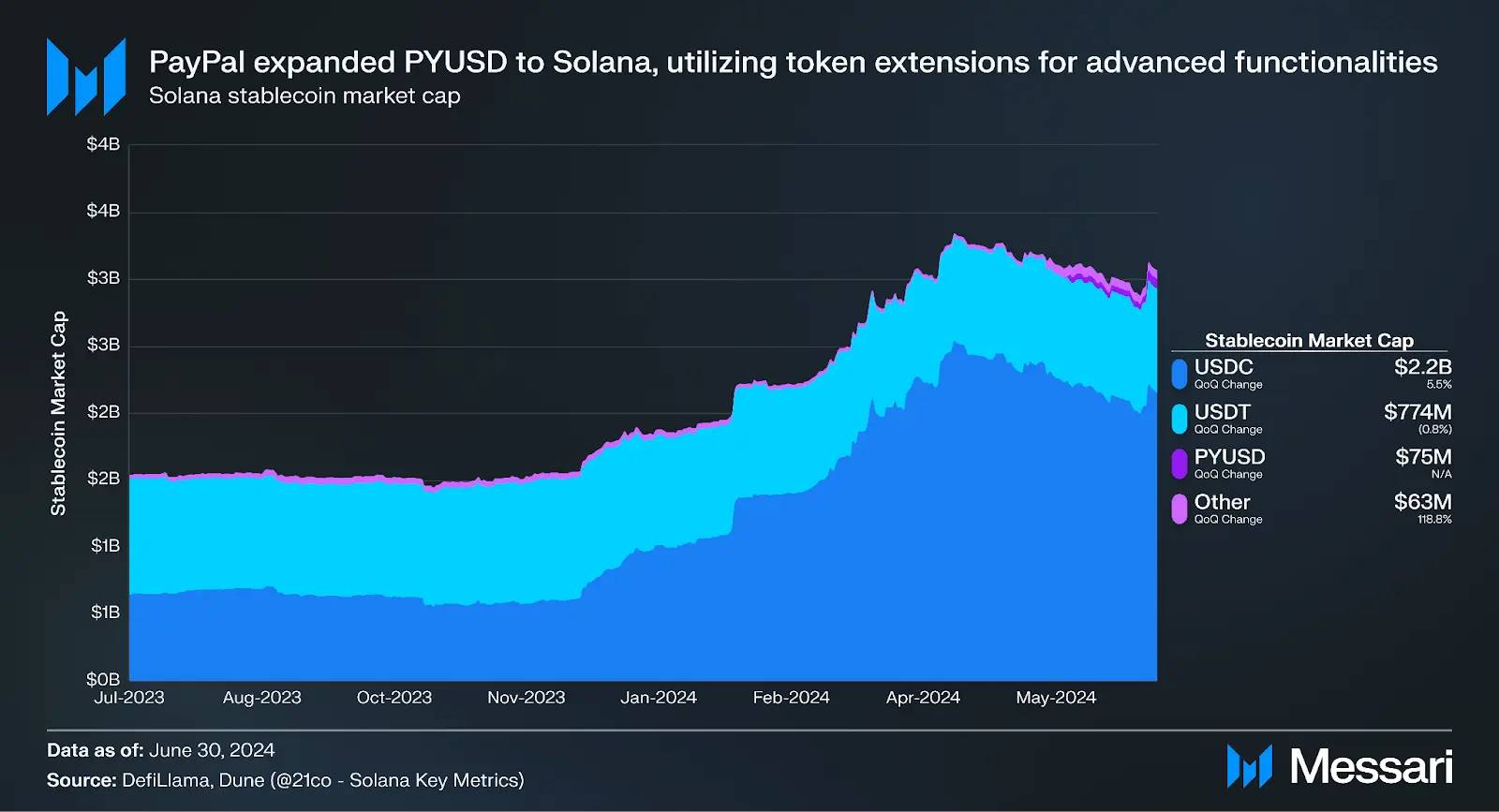

Solana 的稳定币市值在第二季度环比增长了 8%,达到了 31 亿美元,在所有区块链网络中排名第六。

5 月底,PayPal 将其稳定币 PayPal USD (PYUSD) 扩展到 Solana,使其成为继 Ethereum 之后的第二个支持网络。该稳定币由 Paxos 发行,并获得了纽约州金融服务部的批准。除了低交易成本和高吞吐量外,PayPal 还指出代币扩展功能是其选择在 Solana 上部署的关键原因。

PYUSD 具有多个扩展功能,尤其是保密转账功能。该功能使得转账金额对除转账源、目的地和可选的第三方审计员之外的所有人保持隐藏。由于需要进一步的系统调用激活,保密转账功能尚未在 Solana 上启用。PayPal 还强调了备忘字段和转账钩子,这使得开发者可以为转账添加可编程逻辑。

季度末,PYUSD 在 Solana 上的流通市值为 7500 万美元,但分布相对集中。虽然该代币已经正式推出,但仍在等待更多的集成以促进更广泛的采用。已经有中心化交易所正在努力整合代币扩展功能以支持 PYUSD。季度结束后不久,包括 Jupiter 和 Kamino 在内的几款 Solana dApps(以及一个激励活动)已经接入了 PYUSD。

尽管有这些进展,USDC 仍然是 Solana 上的主导稳定币,其 Solana 市值环比增长 5.5% 至 22 亿美元。Circle 在 6 月将其 Web3 服务扩展到 Solana,带来了其可编程钱包和 Gas 站功能。这些 API 使开发者能够将安全的多链钱包嵌入他们的应用程序,并代表用户支付交易费用。该推广将分阶段进行,未来的发布将支持 NFT 转账和程序交互。

其他值得注意的 DeFi 相关事件包括:

RWA:Parcl 的代币发行,BAXUS 的 500 万美元融资,AgriDex 的 500 万美元融资,etherfuse 的 MXNe 发行,MetaWealth 的 Solana 迁移,elmnt 的代币化商品介绍,Drift 和 Ondo 的合作,Bridgesplit 的封闭测试版发布,VNX 和 Sygnum Bank 的合作,以及 Velo 和 Solana 基金会的合作。

比特币相关:Zeus Network 的 800 万美元融资和代币发行,Wormhole 的 WBTC 发行,21BTC 的发行,以及 Zeus Network 的 APOLLO alpha 测试网发布。

再质押:Picasso 的再质押发布,Composable 的 Mantis 介绍,以及 Solayer 的再质押介绍。

其他:Ellipsis Labs 的 2000 万美元融资,DFlow 的测试版发布,C3 的发布,Adrena 的永续合约介绍,Ranger Finance 的永续合约聚合器介绍,Photon 限价单发布和激励措施,Lifinity Sandglass 发布,Bullpen 的 Telegram 机器人发布,RugCheck Token Verification 发布,Prism V4 的发布,以及 Coinhall 的 Solana 集成。

流动性质押

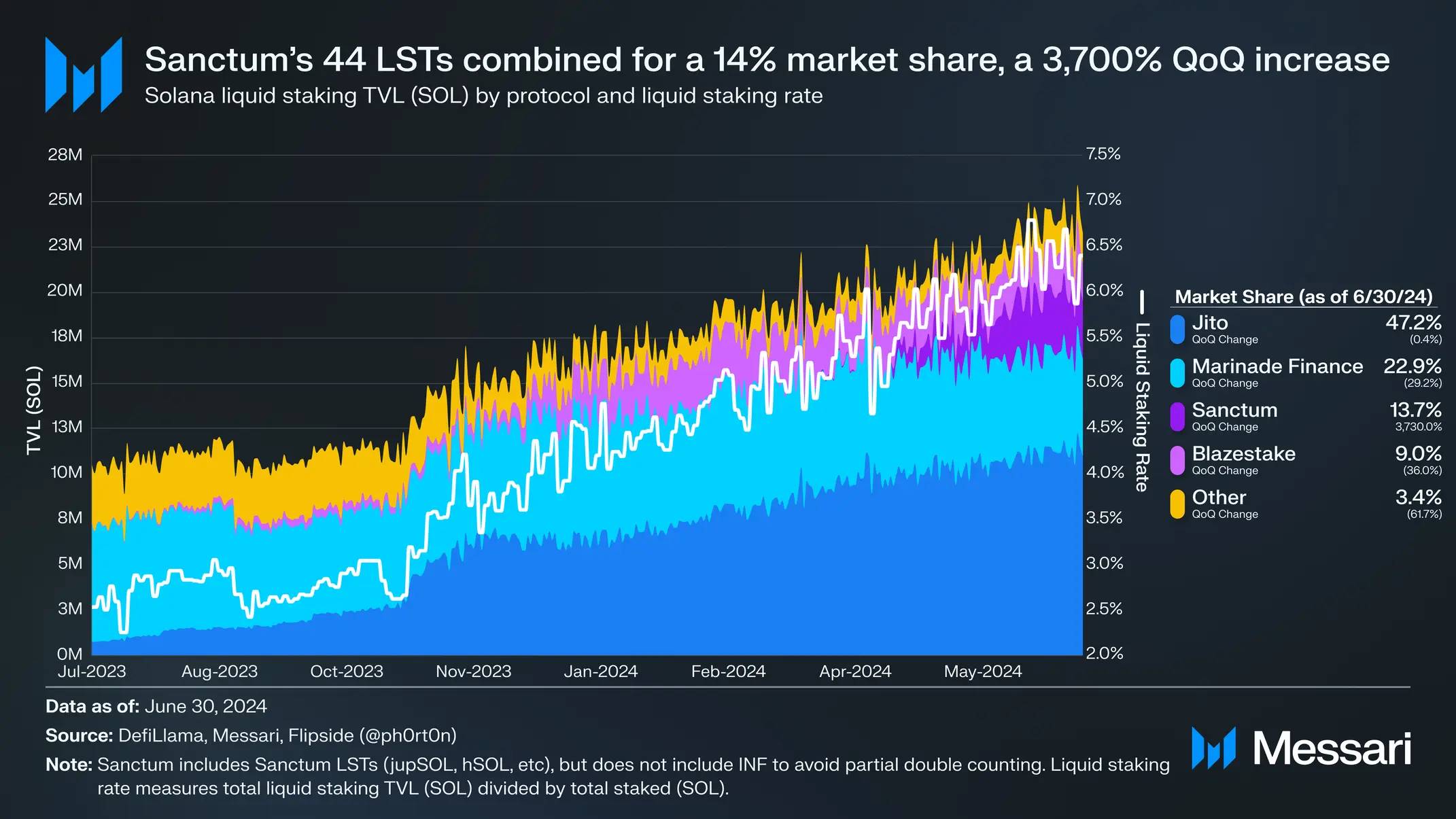

Solana 的流动质押率(流动质押的 SOL 占质押总量的百分比)在第二季度环比增长了 22%,达到了 6.4%。随着 65% 的合格 SOL 供应被质押,流动质押率需要继续增长,以支持一个基于收益的 SOL 生态系统。

自上个季度推出以来,Sanctum 快速获得了市场采用,其 Sanctum LSTs 占 Solana LST 市场份额的近 14%,环比增长 3700%。其采用速度因多个市场结构变化而加速,特别是质押加权的服务质量 (SWQoS)。为了缓解 4 月份的网络拥堵问题,Solana 网络升级进一步利用了 SWQoS。SWQoS 激励应用程序和基础设施提供商运行验证器并积累质押,以为其用户提供更好的用户体验。

因此,几个项目推出了自己的验证器,包括 Jupiter、Drift、DRiP 和 Helius。与其他项目一样,这四个项目也推出了单一验证器 LSTs 以改善分布并提供独特的福利。例如,DRiP 向 hausSOL 持有者分发免费的 Droplets,dSOL 可作为 Drift 上的抵押品。

Solana 目前还不支持验证器将区块奖励(基础和优先交易费用)返还给委托人。此本地功能仅适用于通胀奖励。历史上,这并不重要,因为费用通常仅占总验证器奖励的 1%(不包括 MEV)。但自 3 月底以来,这一比例已上升到 5-10%,促使验证器重新分配费用以在年收益率 (APY) 上竞争。为此,许多验证器选择使用单一验证器 LST,因为其费用重新分配机制更简单。

LSTs 也在尝试不同的方法来分配质押奖励。例如,Cubik 的 iceSOL 将所有质押奖励分配给公共物品资助,而 wifSOL 将所有质押奖励 DCA 到 WIF 并将 WIF 分配回委托人。

总的来说,Sanctum 有 44 个 LST,在第二季度新增了超过 20 个 LST。LST 的丰富性得益于 Sanctum Infinity,这是一种多 LST 流动性池,使支持的 LST 能够利用彼此的流动性。按质押量排名的顶级 Sanctum LST 包括 Jupiter 的 jupSOL(230 万 SOL)、Helius 的 hSOL(40.3 万 SOL)和 Solana Compass 的 compassSOL(34 万 SOL)。

4 月初,Sanctum 宣布了一轮由 Dragonfly 领投的 610 万美元融资。随后推出了积分计划 Sanctum Wonderland,参与者可以收集代表 LST 的宠物,并通过社区任务升级它们。6 月初,它推出了 CLOUD,宣布了未来的空投和通过 Jupiter 的 LFG 和 Meteora Alpha Vault 进行的代币销售。

Jito 的 jitoSOL 仍然是 Solana 的 LST 领导者。其供应量环比增长 22% 至近 110 万 SOL,占有 47% 的市场份额。社区目前正在讨论一项治理提案,开始将 Jito 质押池的管理转移到 StakeNet。StakeNet 是一个开源协议,用于去中心化 Solana 质押池操作。拟议的过渡将为 Jito 带来更高的透明度、增强的安全性、更高的效率和社区治理。

Marinade 的 mSOL 供应量环比下降 13% 至 530 万 SOL,占有 23% 的市场份额。其本地质押产品 Marinade Native 还有额外的 270 万 SOL。6 月中旬,Marinade 推出了其 Stake Auction Marketplace,验证器可以在该市场上竞标质押的 SOL。该功能将分阶段推出,预计将在 2024 年第三季度上线。

消费者

NFT

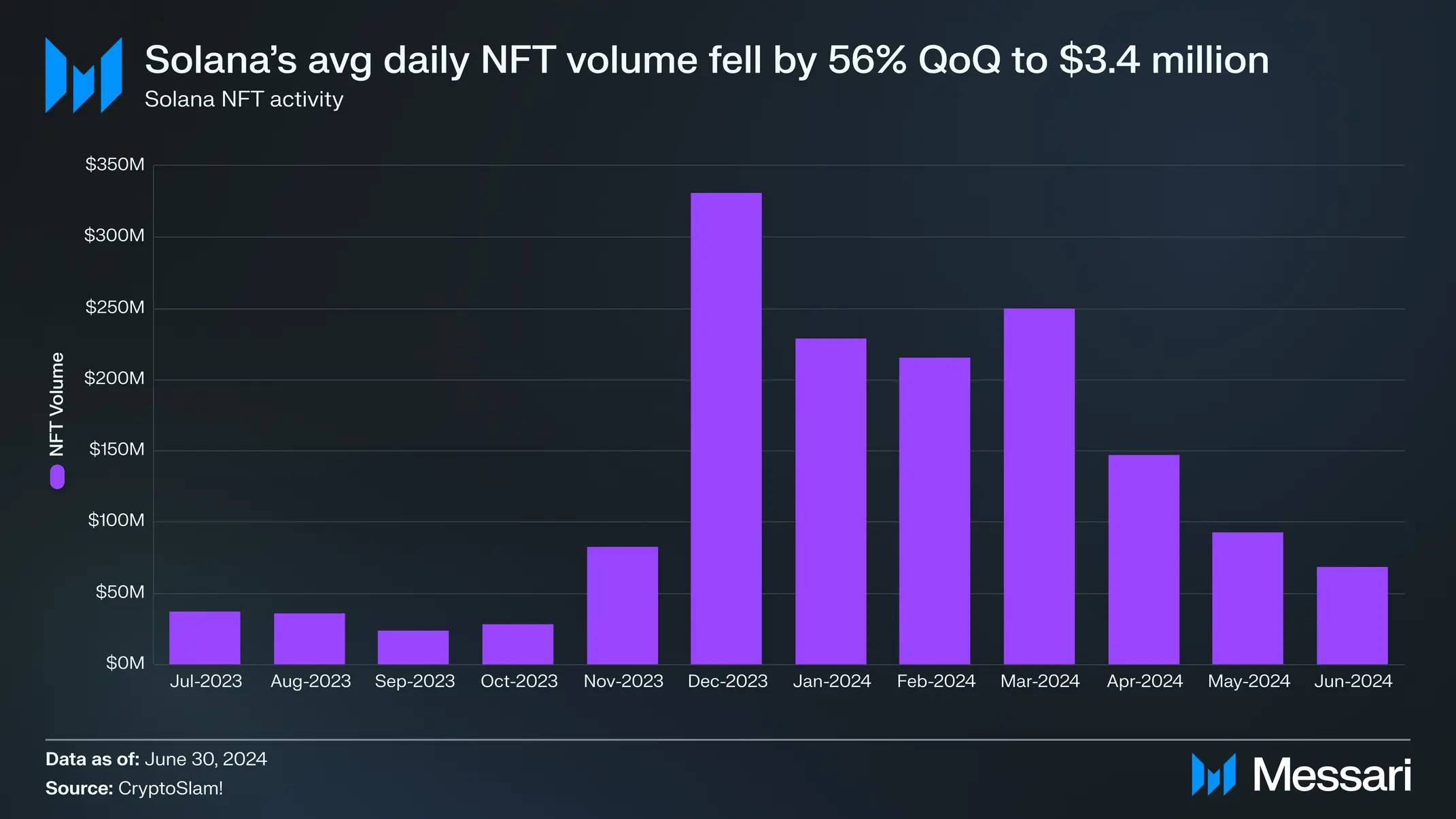

在经历了 2023 年底和 2024 年初的活跃期后,NFT 交易量在第二季度有所下降。日均交易量环比下降了 56%,降至 340 万美元。本季度,NFT 市场格局发生了变化,Magic Eden 重新夺回了大部分自然交易量份额,从 25% 增加到 59%。相反,Tensor 的市场份额从 71% 下降到 35%。

4 月初,Tensor 基金会发布了 TNSR 代币,并空投了总供应量的 14.8%。自代币发布以来,其市场份额为 31%。截至季度末,TNSR 的市值为 7300 万美元,约 13% 的总供应量在流通中。Magic Eden 继续运行其奖励计划,预计将推出自己的代币。

Mads Lads 是交易量最高的系列,总交易量达到 230,000 SOL。就在季度末,一个地址购买了 59 个 Mad Lads,总花费约 5,600 SOL(约 80 万美元)。其他按第二季度交易量排名的顶级系列包括 Solana Monkey Business(104,000 SOL)、Tensorians(91,000 SOL)、Froganas(74,000 SOL)和 Famous Fox Federation(51,000 SOL)。

大多数 Solana NFT 是通过 Metaplex 的 NFT 标准铸造的。4 月初,Metaplex 推出了一个新的 NFT 标准,称为 Core。Core 使用单一账户设计进行成本和性能优化,并具有灵活的插件系统以进行进一步的自定义。第一个外部插件是 Oracle 插件,它使得数字资产能够对现实世界的数据作出反应。

5 月底,Metaplex 推出了 MPL-404,这是一种与 Mutant Labs 合作开发的混合代币标准协议,后者率先推出了 SPL-404 标准。被称为“混合 DeFi”,该代币标准旨在为 NFT 带来更多流动性,同时保留其独特的特性。

其他 NFT 相关事件包括 SharkyFi 的 SHARK 发行,Exchange Art 的代币公告,Artrade 的介绍和 Picasso 出售,Garden Labs 发布其可由所有者编辑的元数据程序,3.land 的开源 cNFT 铸造器,以及 Claynosaurz 被选为 Collision Choice Awards 的决赛入围者。

社交和创作者平台

Blinks 是可以共享的链接,将 Solana Actions 转换为含有丰富元数据的 URL。这些链接允许支持的客户端(如浏览器扩展钱包或机器人)显示增强功能,使钱包中的交易预览或扩展交互按钮立即可见。目前,只有来自注册合作伙伴的 blinks 会直接在 Twitter 上展开。用户还需要在浏览器扩展钱包的设置中启用 blinks 才能展开。

许多顶级 Solana 项目已经创建了 blinks,包括 Jupiter、Tensor、Sphere 和 TipLink。Blinks 构建者可以通过 Superteam Earn 轨道申请小额拨款(每个拨款最高 1000 美元)或直接从 Solana Foundation 申请更大的拨款(总共分发高达 40 万美元)。

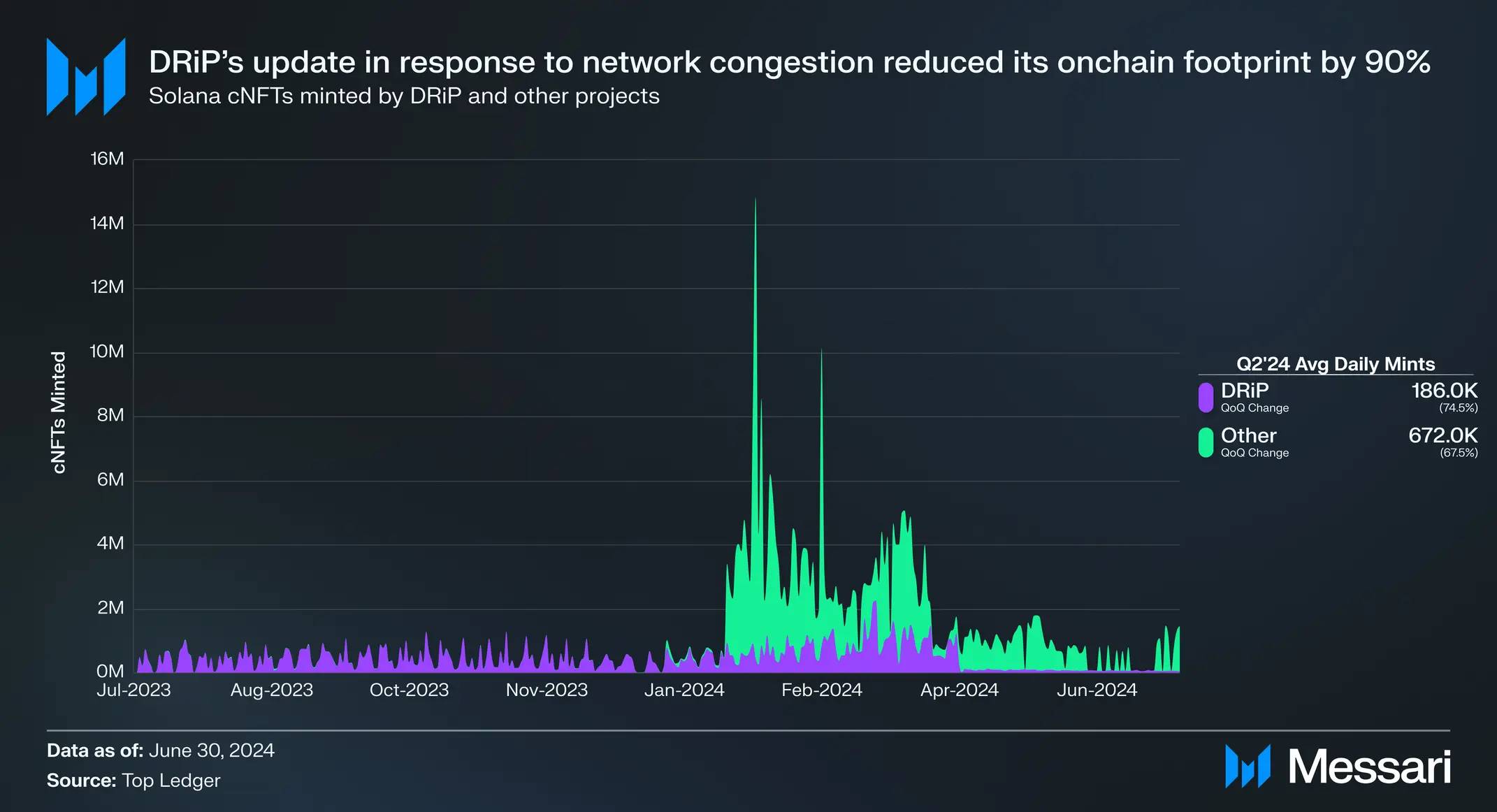

与其他应用程序一样,DRiP 的用户体验在 4 月初的网络拥堵中受到了影响。4 月中旬,它发布了一个更新来解决这个问题。现在,DRiP 只有在用户认领时才会在链上铸造收藏品,因此其日均铸造的 cNFT 数量减少了 90%。

4 月中旬,DRiP 引入了漫画艺术家 Todd McFarlane,他是《神奇蜘蛛侠》和《Spawn》的创作者。在 DRiP 上的一次拍卖中,原始艺术作品《Spawn #1》的 1 比 1 数字扫描以超过 110 SOL(16,000 美元)的价格售出。第二季度加入 DRiP 的其他创作者包括 Rockstar Games 艺术家 Stephen Bliss、wallstreetbets 和歌手 Jason Derulo。

其他与消费者相关的事件包括:

Solana Labs 的 Bond:6 月中旬,Solana Labs 推出了客户忠诚度平台和 API Bond。通过使品牌能够轻松推出 NFT 并集成基于区块链的支付轨道,旨在开辟新的收入来源,提供产品溯源和真实性,增强客户洞察力,并保护数据隐私。

Audius 更新:Audius 是一个旨在将权力重新分配给艺术家的音乐流媒体平台。6 月底,它推出了支付的实时流媒体,使艺术家能够立即接收曲目和专辑的付款到 Coinbase 或其他 Solana 钱包。随后,它宣布与所有主要的美国表演权组织(PROs)签署了许可协议。

其他:Cupcake 的测试版发布,Only1 的由 Newman Group 领投的 130 万美元融资,Solarplex 被 Arweave 生态系统的 Forward Research 收购,dReader 的 Cubik 拨款回合向漫画创作者分发 4 万美元,Access Protocol 的可转让订阅功能发布,Crowny 的应用程序发布,GigHub 的发布,Nina 的 iOS 应用程序发布,以及 Popset 的介绍。

游戏

虽然一些链上游戏完全建立在 Solana 主网上,但其他游戏则选择了扩展解决方案以实现可定制性和更高的性能。在第二季度,几个项目宣布了为游戏设计的基于 Solana 的扩展框架:

MagicBlock:6 月中旬,MagicBlock 推出了 MagicBlock Engine,这是一个在不牺牲可组合性的前提下增强性能和虚拟机 (VM) 可定制性的框架。该引擎部署了“短暂 rollups”(ephemeral rollups),即在关闭时将状态结算到 Solana 的临时运行时。所有程序和账户仍然存在于 Solana 主网上,但实际上被镜像到短暂汇总。临时运行时可以利用为速度优化的自定义 SVM 验证器和其他可配置项,如无 gas 交易。短暂汇总的整个生命周期对用户来说是抽象的,用户仍然在 Solana 主网上进行交易和持有资产。虽然 MagicBlock Engine 是为全链上游戏构建的,但团队指出它已经引起了非游戏项目的兴趣。

Sonic:6 月中旬,Sonic 宣布了一轮由 Bitkraft 领投的 1200 万美元融资,并启动了其测试网。Sonic 是一个 Layer-2 堆栈,支持共享排序器网络并在 Solana 上结算的游戏特定汇总。Sonic 利用了 SVM,同时通过其 HyperGrid 解释器支持 EVM 代码。

5 月初,Solana Labs 与 Google Cloud 合作,将其 Web3 游戏开发 API GameShift 带给 Google Cloud 的游戏开发者。在上个季度退出测试版后,GameShift 在本季度增加了几个新功能,包括资产制作、游戏内代币支持和开发者钱包。

第二季度其他与游戏相关的发展包括 Star Atlas 的 Surge 发布、STEPN 与 Adidas 的合作、Blockasset 与 UFC 的合作、Aurory 的 Seekers of Tokane 早期访问发布、Nyan Heroes 代币发布和电子竞技合作、Solana Speedrun 3 游戏创意大赛、Photo Finish LIVE 的Virtual Kentucky Derby 和 Pace Advantage 合作、Blessed Burgers 的汉堡游戏、Chomp 的公开测试版发布、BetDEX 的更新、Portals 的空投、Bladerite 开发者 Seeds Labs 的 1200 万美元融资、MON Protocol 的 Solana 集成、The Backwoods 的发布、SolForge Fusion 的发布、Solana Games 大使计划创作者、Lowlife Forms 的预告、Valannia 的游戏玩法预告和 Love Monster 的 Solana 扩展计划。

DePIN

Solana 正成为 DePIN 应用的中心,承载了 Helium、Hivemapper、Render 和 Teleport 等项目。

第二季度值得注意的事件包括:

Helium 许可计划:6 月中旬,Helium Mobile 宣布了其技术栈的许可计划,允许第三方制造商生产和销售热点设备。该计划旨在产生许可费用并扩大 Helium Mobile 热点网络,减少对 T-Mobile 的依赖。季度结束后,Helium Foundation 宣布将 Helium 网络扩展到无线之外。

Shaga 融资:Shaga,一个用于游戏计算机的 P2P 网络,宣布了一轮由 Arca 领投的 100 万美元融资,接近 6 月底。Shaga 之前是 Solana 基金会 Q3’23 Hyperdrive 黑客松的获奖项目,目前处于封闭测试阶段。

Io.net 的代币发布和批评:6 月中旬,去中心化 GPU 聚合器 io.net 发布了其代币 IO,伴随着 Binance Launchpool 和社区空投。IO 在季度末的市值为 3.25 亿美元,总供应量的 10% 多一点在流通中。本季度早些时候,该项目因其 UI 上显示的 GPU 数量而受到批评。就在代币发布前两天,其 CEO 辞职,前 COO 接任。

Ambient 融资:5 月,Ambient 宣布了一轮由 Borderless Capital 领投的 200 万美元种子轮融资。Ambient 还宣布收购了去中心化环境监测网络 PlanetWatch。在第三季度,Ambient 计划将 PlanetWatch 代币和网络从 Algorand 迁移到 Solana,并推出新的移动应用程序和升级后的后端

Teleport 在奥斯汀:在上个季度在其首个城市(德克萨斯州的大学城)推出后,去中心化拼车协议 Teleport 在 5 月底在德克萨斯州的奥斯汀上线。

Roam 迁移:4 月初,去中心化 WiFi 网络 Roam 宣布迁移到 Solana。Roam 应用程序后来在 Solana Mobile dApp 商店上线。

支付

凭借低交易成本、亚秒级的最终性和数千个节点的网络,Solana 承诺帮助推动主流支付流——Visa 表示将在 2023 年第三季度将其 USDC 结算试点扩展到 Solana。

本季度来自 Solana 原生支付基础设施公司和应用程序的值得注意的事件包括:

Stripe 加密支付:在其 2024 年主题演讲中,Stripe 宣布将在夏季重新支持加密支付。它将首先支持 Solana、Ethereum 和 Polygon 上的 USDC 支付。

TipLink 更新:在其 2024 年主题演讲中,TipLink 推出了两个新产品。TipLink Wallet Adapter 创建了一个与用户的 Google 账户链接的浏览器内钱包,消除了传统钱包浏览器扩展和助记词的需求。Wallet Adapter 已经与多个 Solana 应用程序集成,包括 Jupiter、DRiP、Tensor、Drift、Sphere 和 Helio。TipLink 还推出了 TipLink Pro,一套工具,允许开发者通过活动分发代币。

Sphere 更新:5 月,Sphere 推出了 Offload Wallet,使用户可以通过将 USDC 发送到与连接的银行账户绑定的钱包地址立即进行离线支付。它还推出了 SphereBot,允许直接通过 Telegram 进行支付。最后,其 on/offramp 产品退出了私人测试版,于 6 月向所有用户开放。

Helio Shopify Pay 插件更新:4 月,Solana Labs 关闭了 Solana Mobile 第二章的信用卡支付,现在仅通过 Solana Pay Shopify 插件进行支付。自 1 月份第二章预订开放以来,该插件帮助 Solana Labs 节省了超过 100 万美元的费用,相比传统支付方式。支付平台 Helio 为插件推出了一套新功能,自 12 月起开始管理。新功能包括:

多代币支付,使买家可以使用数百种代币,这些代币通过 Jupiter 自动交换为商家的首选货币

支持除 USDC 之外的其他稳定币,包括 PYUSD、EURC 和 USDY

改进的 UI,具有更快的交易确认和自动离线支付

带有 cNFT 空投、Discord 会员资格和 NFT 持有者折扣的忠诚度计划

Coinflow Labs 融资:5 月底,支付基础设施提供商 Coinflow Labs 宣布了一轮由 CMT Digital 领投的 225 万美元融资。Coinflow Labs 帮助公司集成基于区块链的支付,客户包括 Solana Labs 和 Audius。

其他发展:Decaf 的 on/offramp 发布,Code 在 Google Play 上发布,Phantom 集成 Meso 进行 onramping,巴西数字银行 Nubank 支持 Solana,以及 XPOS 的 Solana 集成。

基础设施

第二季度值得关注的基础设施相关事件包括:

ZK Compression:6 月底,Light Protocol 和 Helius 推出了扩展原语 ZK Compression。ZK Compression 的功能类似于压缩的 NFT:它将账户数据存储在链下的 Merkle 树中,并将其根发布到链上。然而,它适用于任何代币或账户,而不仅仅是 NFT。此外,它使用 SNARKs 技术压缩 Merkle 证明,使验证过程更加高效。Helius 联合创始人 Mert 表示,使用 ZK Compression 进行 100 万地址的空投的状态成本仅为 50 美元,而不使用它则高达 26 万美元。除了支持新的应用场景外,ZK Compression 还可能为某些需要大量状态存储的应用程序提供替代 Solana 状态的解决方案。短期内的一个权衡是依赖索引器来确保对压缩账户和相关数据的访问。在高流量时期,这种依赖可能导致无法更新 Merkle 树。然而,随着经济激励和开源索引器实现带来更多索引器选项,这在长期内可能不是问题。ZK Compression 目前在测试网上运行。

Squads 融资和 Fuse 发布:6 月中旬,Squads Labs 宣布了一轮由 Electric Capital 领投的 1000 万美元融资,并公开测试版推出了 Fuse。Fuse 是一个移动优先的智能钱包,用多因素认证取代了传统的助记词和单一密钥对。每个钱包是一个由本地设备密钥(由 Apple Face ID 保护)、2FA 密钥(加密并存储在 iCloud 或冷钱包中)和恢复密钥(其他钱包或电子邮件)控制的 2/3 智能钱包。它还具有支出限制、密钥轮换和 gas 抽象功能,以提高安全性和用户体验。Fuse 由与 Squads 相同的多签协议(multisig protocol)提供支持,后者保护了超过 100 亿美元的资产。

模块化 SVM:SVM 正在被越来越多地作为 EVM 的替代品用于 L2、应用链和其他环境。6 月底,Anza 发布了一个新的 SVM crate,使得在 Solana 主网之外使用 SVM 更加容易。该 crate 模块化了 SVM,将低级 SVM 组件与 Agave 的验证器运行时的其余部分解耦。第二季度宣布的其他 SVM 相关计划和项目包括由前 Solana Foundation 员工组建的 SVM 专注开发商店 ABK Labs、SVM Bitcoin L2 Yona Network 的测试网启动、MagicBlock 和 Sonic 的 Solana 扩展解决方案的介绍,以及 Popsicle Network 和 MultiAdaptive 发布的 Solana SVM 汇总框架 Lollipop 的白皮书。

Bonsol 引入:4 月底,Anagram 推出了开源可验证计算系统 Bonsol。利用 risc0 工具链,Bonsol 使开发者能够在私有和公共数据上执行可验证计算,并将结果集成到 Solana 程序中。

Arcium 引入和融资:5 月,Arcium(前称 Elusiv)宣布了一轮由 Greenfield Capital 领投的 550 万美元融资,并推出了其私人激励测试网。Arcium 是一个并行化的保密计算网络,使开发者能够运行加密计算。

其他发展包括:

钱包和金融科技应用:Phantom 收购嵌入式钱包提供商 Bitski,Coinbase Wallet 集成 Solana DEX(由 Jupiter 提供支持),Kraken 推出 Kraken Wallet 并支持 Solana,Portal 集成 Solana,Backpack Wallet 更新,Moongate 增加 Apple ID 登录功能,Infinex 集成 Solana,Squads Labs 部分收购 Fibonacci Finance 的代码库,Safeheron 集成 Solana,SwissBorg 集成 Solana,xPortal 集成 Solana,以及 Orbit 的发布。

互操作性和模块化:Wormhole 的代币发布,LayerZero 集成 Solana,Mayan 完成 300 万美元种子轮融资,deBridge 推出积分计划和代币,Neon EVM 升级,Entangle 集成 Solana,Jupiter 将 deBridge 集成到其桥接小部件中,以及 Eclipse 集成 Neon EVM 的 Neon Stack。

开发者工具:Anchor 0.30.0 发布,Trident 发布,RugCheck 发布 API,NovaNet 测试网,Spiderswap 发布公共 API,LiteSVM 发布程序测试器,Lighthouse Protocol 发布文档并集成 Blowfish,Flare 发布,Mollusk 发布程序测试工具,以及 Triton 发布 Vixen。

探索器和数据:SolanaFM 2.0 更新,Rated 集成 Solana,Bubblemaps 集成 Solana,Top Ledger 获得 The Graph Foundation 的拨款,Solscan 新增转账标签,Reclaim Protocol 集成 Solana,SonarWatch 发布验证器,以及 SlamNet 的介绍。

治理和身份:MetaDAO 推出 futarchy-as-a-service 平台并被 Drift、Deans List 和 FutureDAO 采用,Wormhole 获得拨款将 Worldcoin 的 World ID 引入 Solana,Bonfida 和 Civic 推出二次投票功能,以及 Civic Pass 集成代币扩展。

增长

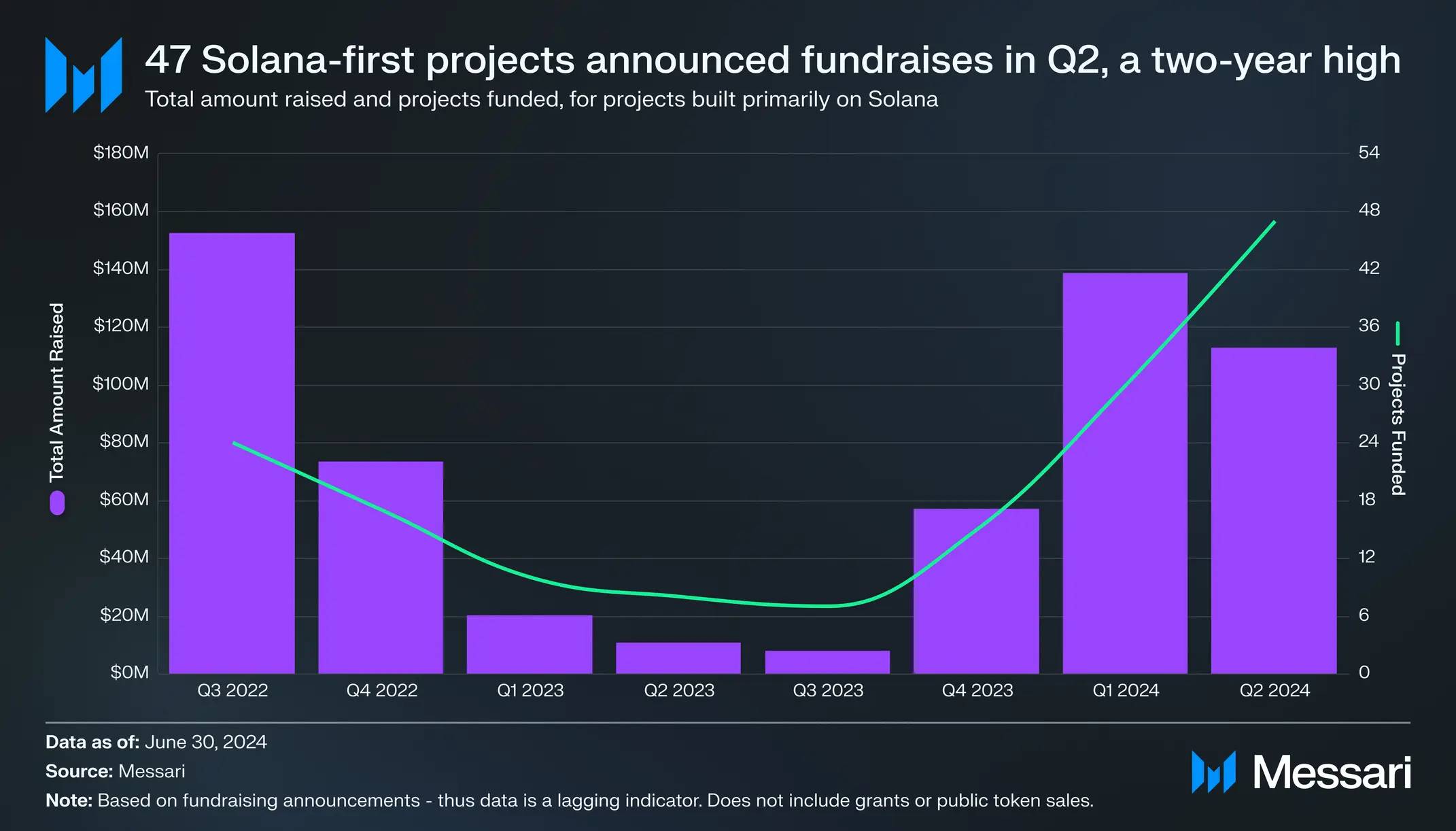

在经历了长时间的熊市后,Solana 生态系统的融资正在回升。第二季度,有 47 个主要在 Solana 上构建的项目宣布了融资轮次,这是两年来的最高水平。这些项目共筹集了 1.13 亿美元,虽然环比下降了 19%。从 2023 年第四季度到 2024 年第二季度,Solana 项目共筹集了 3.09 亿美元,而前三个季度仅筹集了 3900 万美元。

黑客松和加速器

在第一季度揭幕后,Colosseum 举办了其首个黑客松 Renaissance,从 3 月 4 日到 4 月 8 日。此次黑客松吸引了来自 95 多个国家的 8300 多名参与者,提交了 1071 份作品。各个赛道的大奖得主如下:

总冠军(50,000 美元):Ore,一种由新颖的工作量证明 (Proof-of-Work, PoW) 机制开采的数字货币。Ore 于 4 月初启动,成为 Solana 交易量最大的程序。由于矿工们竞争将他们的开采交易上链,他们的努力加剧了 Solana 的网络拥堵问题,详细信息见下文的网络使用部分。Ore 自 4 月中旬以来暂停开采,专注于开发 V2,旨在实施新的、更难以操纵的 PoW 算法,并引入 ORE 质押以更好地对齐矿工的激励与项目。

消费应用赛道一等奖(30,000 美元):Banger,一个购买和出售推文截图的市场。

加密基础设施赛道一等奖(30,000 美元):High TPS Client,一个由 Rakurai 团队构建的具有调度和管道优化的改装 Solana 客户端。

游戏赛道一等奖(30,000 美元):Meshmap,一个为增强和混合现实游戏和应用程序构建的众包 3D 地图。

DeFi 和支付赛道一等奖(30,000 美元):Urani,一个基于意图的交易套件,旨在防止有害的最大可提取价值 (MEV)。

DePIN 赛道一等奖(30,000 美元):Blockmesh,一个用户可以货币化多余带宽的开放网络。

DAO 和社区赛道一等奖(30,000 美元):DeTask,一个 AI 驱动的产品开发平台。

Colosseum 还运行一个带有风险投资部门的加速器——参与者必须赢得其黑客松之一才能获得资格。5 月中旬,Colosseum 宣布了 10 个被接受进入其首个加速器批次的 Renaissance 获奖者。这些包括 Ore、Banger、High TPS Client、Meshmap、Urani、Blockmesh,以及:

DBunker,一个用于 DePIN 项目的金融衍生品平台。

DeCharge,一个用于电动汽车充电的 DePIN 网络。

Torque,一个为构建者部署链上营销策略的协议。

Runepunk Legends(前称 Legends of the Sun),一个具有链上投注的老派战斗竞技场游戏。

在季度末,Colosseum 宣布筹集了 6000 万美元的基金,以继续支持早期阶段的 Solana 构建者。

包括 DRiP、Wormhole 和几个 Superteam 社区在内的许多项目和组织在 Superteam Earn 上进行了 Renaissance 侧赛道,分发了超过 14 万美元的额外奖励。

Solana 基金会还赞助了