🎉新 - 收听本文的音频🎙️版本🎉

虽然天气开始转凉,但关于以太坊未来的讨论却愈演愈烈。Solana 的突破之年以及对提取 L2 的担忧动摇了人们对以太坊的信心。虽然价格和市场仍然停滞不前,但研究方面已经取得了进展。下面,Zhev 从订单流拍卖 (OFA) 的角度审视 MEV 领域,并评估了可能成为 MEV 最终霸主的因素:在抗审查区块链上运行可信拍卖。

总的来说,我们已经朝着Flashbots 设定的、并被以太坊采用的MEV 缓解目标快速前进。事实上,Flashbots 的成功(实际上是以太坊上 MEV 的面孔)意味着黑暗森林目标的照明几乎已经实现。另外两个目标——有意识提取的民主化和利益分配——也正在逐渐显现。然而,在以太坊达到 MEV 乌托邦之前,还有更多工作要做,在协议的每个堆栈中,泄漏都被最小化。

MEV 在以太坊上最容易遇到的问题是,大多数拍卖都是完全链下和中心化的。这意味着协议无法为此类拍卖的任何参与者提供任何有关执行的保证。相反,保证是由在机制中享有更多特权的第二个代理人提供的。

订单流拍卖 (OFA) 最能说明这一点。此类拍卖本应是价值分配问题的解决方案,是用户通过运行与 MEV-Boost 或任何类似 PBS 拍卖反向平行的拍卖来重新获得他们负责创造的价值的一种方式。虽然 OFA 提高了用户福利,但还存在其他问题。OFA 依赖于受信任的中介机构,这些中介机构最终受寡头垄断建造商市场的命令, 事实证明,建造商市场愿意随心所欲地审查交易。因此,必须努力确保区块生产者不能影响应用程序的交易并改变它们以利于自己。

这最终意味着需要新的去中心化 OFA 设计。更重要的是,需要可靠的基础设施来运行这些 OFA,具有抗审查性,无论是 SUAVE 和 FOCIL 还是新推出的 BRAID——这将为以太坊协议引入多个提议者。尽管 SUAVE 和 Flashbots/以太坊的未来似乎是 MEV 不可避免的结局,但将多个提议者引入以太坊的路线似乎是意料之外的热门路线。

订单流拍卖,但要让其可信

在之前的一篇文章中,我们评估了当时新兴的一些 OFA 平台,它们在 PBS 框架下充当提取器(搜索者和构建者)和用户之间的可信中介。

在我们继续之前,需要注意的是,迄今为止大多数高性能 OFA(例如 UniswapX、CoWswap 等)都是特定于应用程序的(在这种情况下,它们提供用于交易/掉期执行的 OFA)。这意味着它们不是通用的 MEV 基础设施,而是专门为防止抢先交易的散户交易者而设计的,因此虽然很有价值,但它并不是一个提供智能合约可编程性的长期构建块。这甚至还没有考虑到其他痛点,例如引导一个真正优先考虑用户福利的求解器网络的成本(保证你不会抢先交易,兄弟),以及孤立的求解器网络带来的缺点。

还有一个问题是,大多数 OFA 平台都依赖于订单流付费 (PFOF) 或独家订单流 (EOF) 模型。在这里,面向用户的应用程序(例如 RPC、钱包提供商和去中心化应用程序)从提取器处获得对用户订单的独家访问权的付款,这是一种垂直整合。

那么,我们有两个关键问题:

幕后交易的泛滥和不利于用户福利的 PFOF 模型。

区块生产者(构建者和提议者)可以审查仅向他们支付交易可提取价值的极小部分的交易。换句话说,基本协议的审查成本很低。

为了克服第一个问题,我们正在设计与应用程序无关/通用的 OFA,目标是将其作为协议执行逻辑的一部分来实现(就像 MEV 拍卖一样),以便应用程序能够以较低的开销轻松实现 OFA。这最终将重新定义用户福利与包容/执行保证如何重叠。

进行链下拍卖的最大缺点是,对掠夺性行为的抑制不是系统本身的,而是通过声誉损失和/或(中心化)权威机构施加的固定罚款来执行的。

此外,除了其他因素(如参与成本)必然导致 MEV 市场中出现不良的寡头垄断提取机制之外,PFOF 模型也不可避免地具有寡头垄断性,这一点从HFT公司在 TradFi 中的做市寡头垄断日益加剧就可以看出。

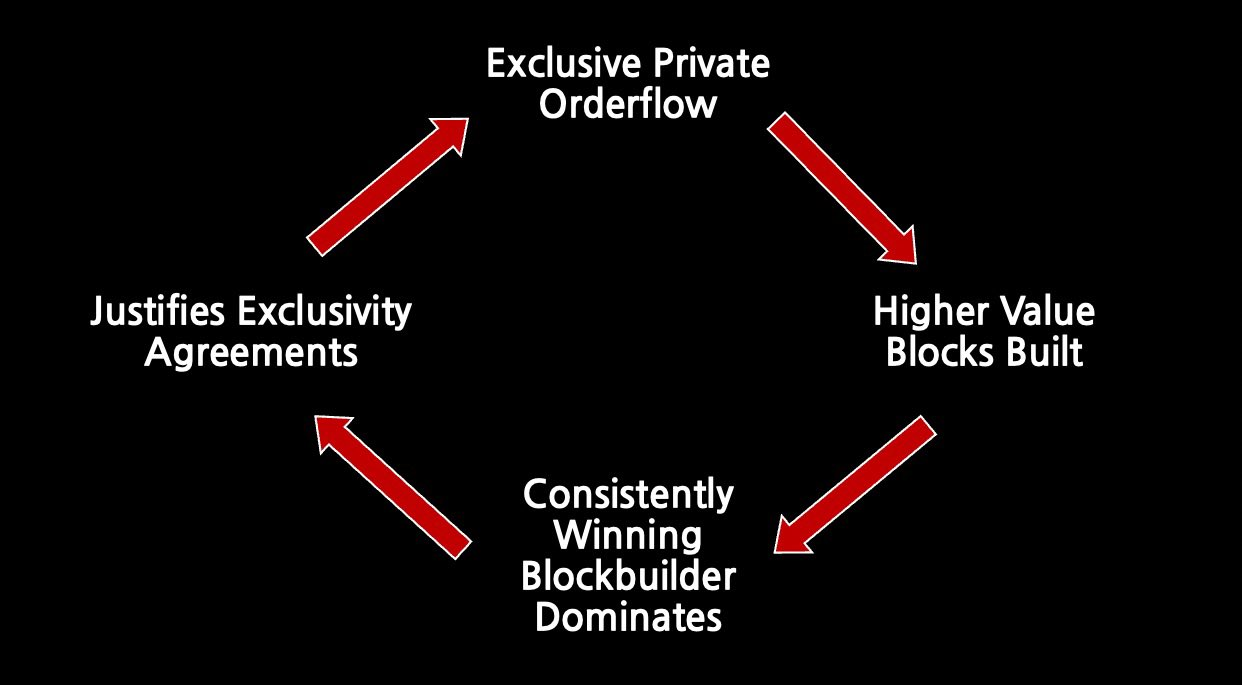

这种寡头垄断不是通过挖矿者之间的公平竞争实现的,在公平竞争中,他们会优化功能和用户福利。相反,是通过幕后交易实现的,用户不一定能从中受益,甚至可能不知道。事实上, 80% 的区块构建者收入来自私人订单流——那么为什么要剥夺这一优势呢?

为了停止这种反馈循环,必须努力在 OFA 市场和The Block构建器市场中引入更多的竞争和去中心化。

MEV-Share是作为一个开源管道实现的,用于执行/包含致力于谨慎提取的OFA。

发起者将交易发送到 MEV-Share 节点,该节点允许他们使用提示指定隐私偏好。这些提示是特定于交易的数据参数,包括调用数据、日志、哈希、合约地址ETC。节点负责根据用户选择显示的提示剥离用户的订单,生成此剥离/更改订单的哈希,并将哈希作为事件与集成搜索者共享。从这里开始,它就像一个典型的 OFA,搜索者竞争执行权,然后竞争 OFA 捆绑包中的包含权,然后进入 PBS 拍卖以执行有效载荷。

MEV-Share 的主要特色是其隐私保障,同时保持无需许可的拍卖入口,这可以被视为一种新的公共内存池。这暗示了SUAVE 和 TEEs 的更大愿景。

通过Atlas进行特定应用的排序:

Share 与 Atlas 的比较:双方均缺乏基础设施

MEV-Share 和 Atlas 的主要设计差异在于拍卖的纳入保证来自何处。前者依靠区块建造者的保证来确保可信,因此建造者集的去中心化和竞争力非常重要,Flashbots 表示这就是他们建造 SUAVE 的原因。

同时,Atlas 选择使用类似于ERC 4337 的Entrypoint 合约,直接访问由相关方托管的替代内存池(称为“ops 中继”)。这种包含保证来源的差异使 Atlas 更加灵活,因为它不需要支持 PBS 的协议即可实现高性能。然而,这是以牺牲 gas 效率为代价的,因为需要在链上进行大量验证。

这些设计提高了用户福利,但最终,只有在有可靠的中立基础设施来运行这些拍卖的情况下,它们才会发挥作用。

OFA 和审查弹性的必然性

在“通过区块链实现可信、最优拍卖”一文中,Tarun 等人研究了区块链和加密技术对可信拍卖的影响。本文中的可信度概念基于Akbapour 的研究,其中可信拍卖的定义是拍卖商(卖家)遵循所述机制时,其收入会更高。Tarun 等人的研究结果表明,抗审查区块链可以提高可信度。

问题是,区块链能否在保持抗审查性的同时进行公平、高价值的拍卖?在当前设置中,Titan、rsync 和 beaverbuild(以太坊上最大的三个区块构建者)在任何链上拍卖中都享有特权,并且会简单地审查任何试图重新分配他们应得的 MEV 的拍卖交易。这对减少 LVR 和 CEX-DEX 套利的努力是一个巨大的障碍。因此,任何可信的 OFA 只有在区块链保证公平包容和抗审查性的情况下才能完全发挥作用。

那么,普遍的问题是:(a)以太坊(或其他区块链)如何提供这些保证?(b)以什么方式可以限制区块生产者的权力,以确保没有审查能力?

市场走向出现了两条路径。第一条是延续过去四年来由 Flashbots 主导的 MEV 缓解和重新分配策略。第二条路径试图通过彻底消除提议者垄断来解决 MEV 特权的根源。

SUAVE、FOCIL、Flashbots 和以太坊基金会

Flashbots 的成立是为了“抢先解决 MEV 危机”。这默认了他们不会解决危机,而是会构建提取工具,然后想办法让它们变得公平。

SUAVE(即价值表达的单一统一拍卖)是这一愿景的最终目标,它是一种区块链,是任何 EVM 链的去中心化区块构建器。

SUAVE 将 MEV-Share 的可编程隐私性扩展到可将其用作去中心化区块生成器甚至共享排序器的执行环境。它利用“ TEE-kettles ”作为机密计算区,并作为由 Clique 的权威证明共识协议支持的“ SUAVE 链”运行。SUAVE 旨在成为 MEV 拍卖的可靠基础设施,本质上成为所有 MEV 提取的家园,但其优势在于它在去中心化的区块链上运行,而不是当今不透明的 MEV 供应链。

这种方法将抵制审查的问题转移到与 L1 不同的环境中,这意味着以太坊的抵制审查将依赖于另一条链。

为了增强其抗审查能力,以太坊研究人员提出了纳入列表。虽然不同设计的规范有所不同,但纳入列表的基本前提是允许提议者强制将某些交易纳入其时段(或未来的时段!),这可能会违背审查构建者的意愿。

FOCIL更进一步,将包含列表的生成从时隙的提议者转移到随机选择的无领导验证者委员会。对于每个时隙,一组随机验证者会根据内存池中的交易生成本地包含列表,这些交易必须包含在下一个区块中。

这种设计更像是针对以太坊上 PBS 的众多泄漏之一的补丁,而补丁的问题在于它们大多不会持续太久。 init4 tech团队最近还表明,强制纳入并不能阻止对大多数 DeFi 交易的审查。 FOCIL 可能有用,但它不会解决建造者垄断的问题。

因此,路径一是,以太坊在协议级别实现类似 FOCIL 的功能,然后依靠 SUAVE 来分散其区块构建市场。

BRAID,黑马

Flashbots 和以太坊基金会都同意努力将 MEV 拍卖外部化到以太坊之外,但随着多并发提议者 (MCP) 设计和 BRAID 的出现,这种传统观念开始受到冲击。

有了多个提议者,而不是每个时隙都有一个提议者附加区块,该协议实施了无领导方案,其中至少有两个提议者负责生成要为时隙执行的有效载荷。这消除了单个实体对纳入的垄断,并允许协议在每个时隙中暴露更昂贵的审查成本,比在基于领导者的方案中更高。这是由于观察到,具有K 个提议者的单个时隙实现的审查成本与单个提议者链上需要K 个时隙的成本相同。

Max Resnick在 BRAID 上的工作再次激发了人们对该主题的兴趣,将其作为提高协议抗审查能力 / 审查成本的可行手段。虽然规范仍在实时完善中,但 BRAID 及其多提议者架构对当前以太坊路线图及其 PBS 架构(被视为FOCIL 的直接替代品)造成了巨大破坏。在上个月发布后,BRAID 迅速获得了Paradigm 的 Dan Robinson的支持,值得注意的是,他们对 Flashbots 以及 SUAVE 进行了投资。然而, 并非所有 Paradigm 成员都支持,看起来 SUAVE 将与 BRAID 竞争,争夺最终的 MEV 缓解长期解决方案。Max 甚至在六周内两次出现在 Bankless 上,试图改变以太坊的观念(而且似乎很有效 -至少在“L2 是否正在提取?”讨论中)。

BRAID 还受到了其他批评,针对的是其无领导共识方案的想法。在这样的系统中,必须留出一定的延迟空间,以便提议者能够实现一定程度的同时发布。持续时间短会导致错过时隙和潜在的活跃性故障。但持续时间长会暴露最后查看问题,代理可能会延迟查看其他提议者发布的区块,并可能破坏它们。

一旦实施,BRAID 将颠覆 MEV 供应链。泄漏仍将存在,但系统中不再有明确的参与者可以利用它。这意味着更多的再分配是基于竞争动态而不是善意。

尝试还有用吗?

事实证明,MEV 是一个如此令人烦恼(和有趣!)的问题,我们常常忘记它为什么会对用户福利造成如此大的损害。由于 MEV 的掠夺性行为,用户现在害怕在链上交易。事实上,如果你必须信任某人,为什么不选择 CEXes 呢?它们比黑暗森林中的生物更友好。这种情绪不会在一夜之间改变,但现在正在进行的工作为应用程序开发人员提供了工具和基础设施,使 MEV 变得不可见,而不会产生新的中心化风险。

这将是向前迈出的一大步,但它最终能解决私人订单流的问题吗?

可能不会。但它将解决固有建造者购买流量的独家订单流问题,并进一步巩固其建造者垄断地位。相反,如果没有集中建造者市场,私人订单流问题就变成了应用程序开发人员的最佳执行问题。

有了可靠的基础设施来运行拍卖,而拍卖又不会被区块构建者审查,因此应用程序和其他交易发起者将更好地控制他们的 MEV 供应链。这意味着他们必须更善于捆绑交易或将交易外包给第三方构建者。紧密打包区块的角色仍然需要,但由供应链不同部分的不同参与者来完成。

其他

USDS 和 SKY 在以太坊上线,完成 MakerDAO 品牌重塑Link

Centrifuge在 Base Link上推出新的机构 RWA Morpho 市场

Visa 发布有关稳定币使用情况的新仪表板链接

众议院议员在 DeFi 首次国会听证会上发生冲突Link

Coinbase 的 cbBTC 推出一周后达到 1.2 亿美元Link

外管局提议收取本国掉期费链接

Doppler,基于Uniswap v4 Link 的流动性引导挂钩设计

基于 SVM 的高性能 DeFi 以太坊 L2 Atlas 上线测试网Link

ZKsync 宣布链上治理系统Link

想法和预测

如何赢得朋友和受 TEE 影响的人[Ethan Buchman]

本周加密政策:秋季预览[George Leonardo/Messari]

稳定币现状:行业扩张和不断变化的利率环境[Tanay Ved/Coinmetrics]

以太坊变得更强大了[Vitalik]

从分散到凝聚:协调最后一英里以统一交易供应链[Kevin Wang/Khalani]

The Block建造者全景 [ Facundo Indabera/ Delphi Digital]

对推动低 Gas 价格的因素的观察[Teck Yuan Lee/Etherscan]

就这样!欢迎反馈。只需回复即可。度过一个悠闲的夏天后,很高兴能回来!

Dose of DeFi 由Chris Powers编写,并得到Denis Suslov 、 Zhev和Financial Content Lab 的协助。