来源:FT中文网

特朗普自从当选总统以后,就行礼如仪再次宣称要祭出关税大棒,解决“抢了美国人工作”的贸易赤字问题;而不少美国政界人士也行礼如仪,表示关税只会带来通货膨胀。

美国的贸易赤字问题也不是一天两天了,历任总统的解决方案也多有不同。经济学理论告诉我们,要想降低进口、提振出口,减少贸易赤字,最好的方法往往是贬值货币——这会使得以本国货币计算的进口商品和服务价格上涨,以外币计算的出口商品和服务价格下降,从而抑制进口,鼓励出口。

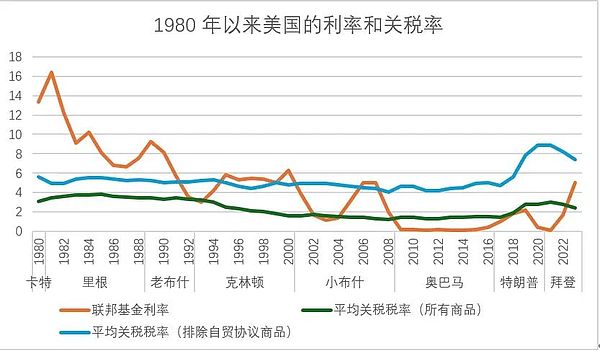

美国历任总统多如理论所言,将贬值美元视为解决贸易赤字问题的不二法门——这个故事早在里根总统时代就已经上演了。在80年代,当里根首次当选总统时,美国经济正遭受严重的通货膨胀。为了缓解通货膨胀,里根支持美联储主席沃尔克两位数利率大幅度加息回收货币的计划,并通过减税降低中小企业负担。

大幅度加息虽然降低了通货膨胀,但也使得美元大幅度升值。1981年1月里根刚上任的时候,1美元可以换到200多日元;到1982年11月加息政策的最高点时,1美元已经可以换到270多日元了。尽管加息政策在1983年结束,但直到1985年1月,即里根总统第一个任期结束时,美元对日元的汇率仍然维持在260多日元的高位。

国内高利息使得美国制造业背负了沉重的资金成本,竞争力大受影响;国际大幅升值又使得以汽车为代表的西欧和日本制造业在美国攻城略地。两者结合之下,美国的汽车等制造业被打得一败涂地,工人的愤怒情绪甚嚣尘上。1982年,这种愤怒情绪最终以一场惨剧达到了最高点——1982年6月,居住在底特律的美籍华人陈果仁被两名失业汽车工人殴打,不治身亡。

在第一个任期内修理了通货膨胀问题的里根,第二个任期内要修理贸易赤字问题了。因此,1985年里根第二个任期刚开始,美国在应对日本、德国、法国等国对美出口的顺差时,祭出《广场协议》让日元、英镑、法郎和德国马克对美元大幅度升值,大大刺激了美国对欧出口,算是救了美国产业一命。

自此,调节利率这一招就被美国政府频繁使用,建立起了“低利率、低汇率、低关税”的业务模式。由于联邦基金利率低,国债对应的利息开支就低,从而得以控制政府支出;而得到控制的政府支出又使得政府得以减税,从而降低企业负担。另一方面,政府得以举债兴建基础设施,同时低利率降低了美元汇率,从而促进出口,抑制进口,总体而言刺激了国内需求。两者结合,双管齐下,制造业企业的处境就得到了一定的改善。

有谓地球二十年是一轮回。二十年间,中国经济高速发展,逐渐在制造业上取代日德法英的地位。人民币自然也概莫能外——2005年开始,人民币对美元的汇率就一路升值,从2005年的8.3稳步随着美元降息和人民币汇改,一路升值到2013年的6.3。人民币对美元的大升值,大大改善了美国的贸易逆差:一方面,中国人开始赴美旅游、留学,服务贸易出口成为了美国对华“出口”的重要商品之一。

但是,特朗普上任以后发现了一个问题。里根和奥巴马时代为了缓解贸易赤字的美元贬值手段,事实上造成了美国各州之间的发展不均衡。例如,美元贬值而发展起来的入境游,受惠的自然是景点比较多、旅游业本来就比较发达的州;赴美留学,受惠的就是教育发达的州;采购农产品,受惠的是中西部农业州。结果最后发现,中西部“铁锈州”的汽车等工业产品,反而很难从中获益。

至于制造业为什么烂泥扶不上墙,朽木不可雕也,这和美国产业的加拉帕戈斯化密切相关。降低汇率利好的是国际发展,但是国际发展首先需要产业自身具备国际化的能力。而加拉帕戈斯化正好形容的就是产品在贸易保护主义的背景下,在国际上毫无竞争力的情况。

我们较为熟悉的是日本社会的加拉帕戈斯化,但是美国也存在着类似的问题。例如,美国本土的汽车产业已经早就在针对小型卡车的贸易保护政策下,放弃了轿车行业,而是从事起了小型商用车的生产。但是,美国的“小型”商用车,对于欧洲、日本或者中国而言,还是太大了——美国最小的皮卡往往也是五米五长,两米宽,但是地狭人稠的欧洲、日本和中国东部,采用的往往是四米五长,一米六宽的车辆。这样的背景下,美国的汽车产业早已加拉帕戈斯化,变成了只能满足国内市场,国外市场随缘销售的定制产品。

但是,据守国内并不代表就能免于国外竞争——哪怕是加拉帕格斯化市场,外国竞争者也能通过模仿生存发展。例如,即使是在美国传统的“皮卡”产业,日本企业也开发出了丰田Tacoma这样的产品,挑战美国企业的地位;至于在其他领域,来自中国企业的竞争更是数不胜数,毋庸多言。

同时,即使在需求上加拉帕戈斯化,在原材料供应链上往往还是全球化的。哪怕是皮卡这样“本土生产”的产品,产业当中往往还是有大量的外国零部件。在这样的背景下,汇率政策会出现显著的问题——美元贬值之下,依赖外国供应而没有本国上游产业支持的产业,成本自然也会水涨船高。

在这样的背景下,汇率政策并没有起到作用。特朗普团队因此只能转向关税壁垒——与大水漫灌,一体均沾的汇率不同,在特朗普为代表的美国政客看来,关税可以针对最终商品“定点打击”,而不会影响零件进口。

但是地球上哪里有这么好的事情,出来混迟早是要还的。作为贸易保护政策的关税,其本质就是把进口商品的价格抬到和国产商品一致——毕竟如果外国贸易者降价了,带上关税的价格还比国产商品低,那大家还是不会去购买国产商品。同时,对于国产商品制造商而言,加了关税以后,最好的博弈策略其实是维持既有产能:一旦扩张产能,市场占有率上升,就会被政府认为问题已经解决,反而会停止或削减关税补助。

在“面向政府做生意”的逻辑下,国产商品制造商与其改进产品,提高产品竞争力,不如直接向上管理,先给国产商品加价,再哭穷游说政府加关税,从而赚取关税涨价带来的额外利润空间好过。

因此,政策就在“加关税-进口商品价格提高-国产商品涨价-市场占有率先上升再下降-游说政府进一步提高关税”的“左脚踩右脚”逻辑之下不断加码,最终导致社会商品价格普遍上涨。这就造成了“关税型通货膨胀”这一世间罕见的奇观——所加的关税统统加到了消费者头上。

为了降低通货膨胀,美联储会相应祭出高利率政策,试图通过回收货币缓解通货膨胀。早在奥巴马政权末期,利率就开始上升;而特朗普政权期间,利率更是一直涨到了2019年。要不是疫情,估计利率还要涨。

但是,高利率政策有一个大问题——实体经济的利润率没有那么高。

正常来讲,要改善国内选民作为产业工人的处境,积极引进外资,鼓励境内资本直接投资。更多投资增加了当地工厂和“老板”的供给,从而使得产业工人在和老板的博弈中取得优势,工人的处境也就得以改善。这是世界任何国家都经历过的——哪怕在美国,港口工人也因为港口贸易的扩张而吃上了实实在在的红利。

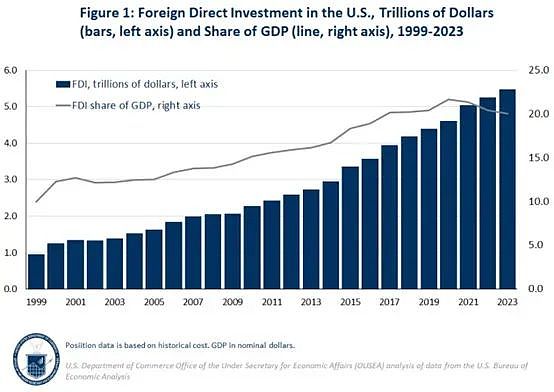

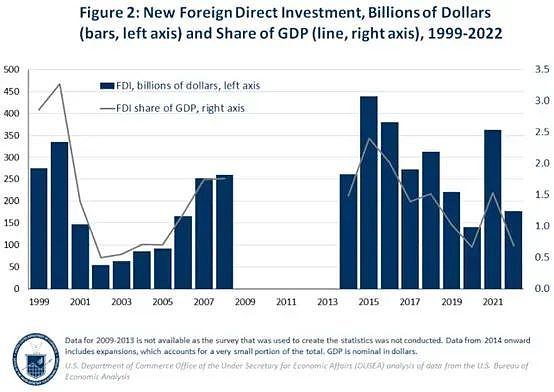

但是美国现在的情况完全是反着来:高利息政策极大打击了投资美国制造业的意愿。因此,单以外国资金为例,尽管美国FDI一路狂飙,但是投资入美的资金都是间接投资(例如证券投资),真正落到制造业的直接投资,反而在逐年走低。外国资金已经如此,国内资金更加毋庸讳言。由于制造业直接投资少了,公司数量没有增加,工人的议价权和处境也就很难得到改善。

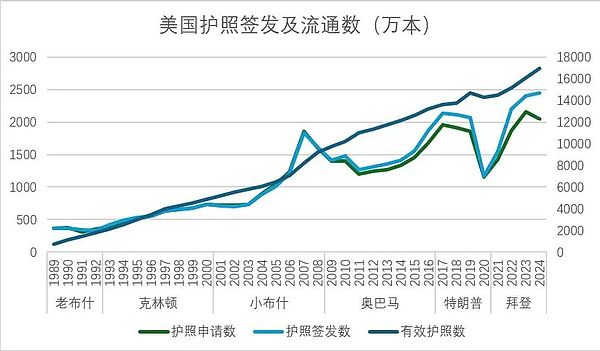

同时,高昂的美元汇率和国内严峻的通货膨胀,使得美国人开始往外跑,在外面消费了。我们常听新闻上提到香港人北上深圳消费,很大程度就是因为港元和美元挂钩,对人民币升值,加上香港百物腾贵的缘故。美国作为本尊当然不遑多让:如果查看签发的美国护照的本数,就可以看到美国人对出境旅游的热情随着2015年的美元加息是一路直飙,如今2024年一年已经要签发2500万本美国护照了。

同时,美元加息带来的美元升值,很大程度上抵消了关税“给外国产品涨价”的效果,使得关税政策并没有落到实处。虽然美国政客之前没少说中国“汇率操纵国”,但实际上,即使不从中国进口,商品也会从其他国家进口(甚至说大家此前所知的“越南过一过”和“墨西哥过一过”),美国制造商并没有因为关税受益,相反还蒙受了利率上升带来的高资金成本和汇率上升带来的需求外流。

同时,美元加息带来的美元升值,很大程度上抵消了关税“给外国产品涨价”的效果,使得关税政策并没有落到实处。虽然美国政客之前没少说中国“汇率操纵国”,但实际上,即使不从中国进口,商品也会从其他国家进口(甚至说大家此前所知的“越南过一过”和“墨西哥过一过”),美国制造商并没有因为关税受益,相反还蒙受了利率上升带来的高资金成本和汇率上升带来的需求外流。

回过头来看,这就成了世界罕见的奇观——高关税、高通胀、高利息、高汇率,如上四个因素能够共存于一国,实在是令人啧啧称奇,大开眼界。个中受惠者,大概只有那些靠存款生存的富人了吧。