由BlockScholes提供的加密衍生品市场每周回顾。

关键洞见:

衍生品市场最近的表现与选举后观察到的情况形成了对比。BTC现货价格一再创下历史新高,现已达到107,000美元,但其短期隐含波动率呈下降趋势,在价格上涨后急剧下降,与下降的实现波动率保持一致。偏度最初表明,随着波动率下降,对OTM看跌期权的兴趣有所增加,但它已经回到了正值区域,OTM看涨期权再次以波动率溢价交易。伴随现货价格上涨的强烈倒挂期似乎已经结束,因为交易者尚未在剧烈的现货价格波动中重新开设过度杠杆头寸。情绪有所放缓,期货隐含收益率是唯一继续上升的信号,主要体现在短期限。

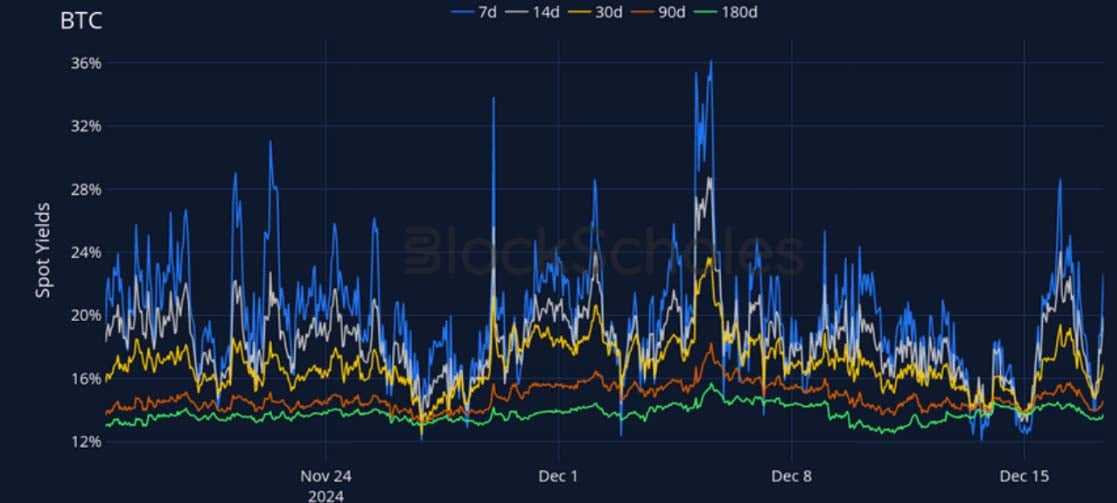

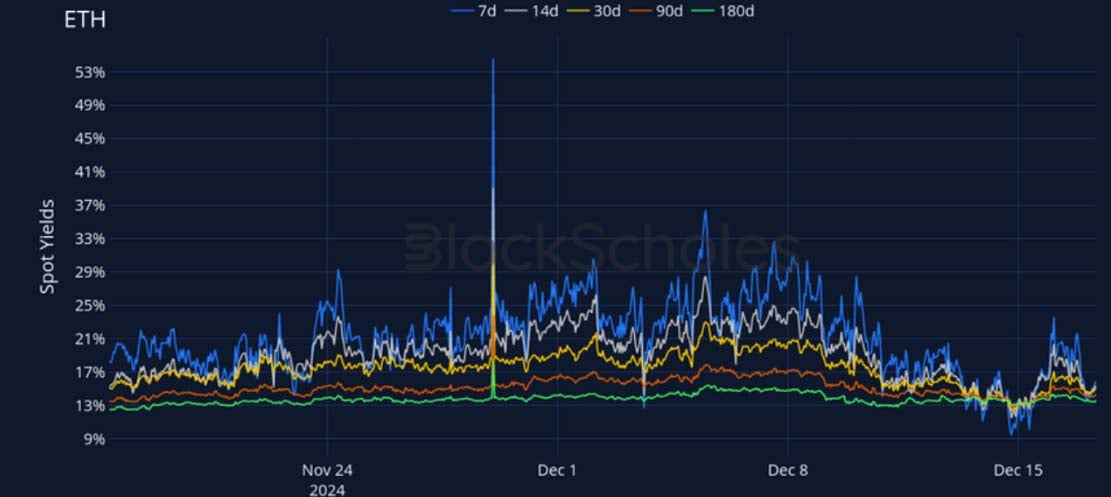

1个月期货隐含收益率

1个月期ATM隐含波动率

加密情绪计量器

BTC衍生品情绪

ETH衍生品情绪

期货

BTC年化收益率 – BTC的收益率期限结构显示短期限收益率上升,而ETH的收益率曲线则相反,每条曲线都反映了当前的现货活动。

ETH年化收益率 – ETH的收益率曲线较为平坦,最近几个月各期限的波动都较为温和。

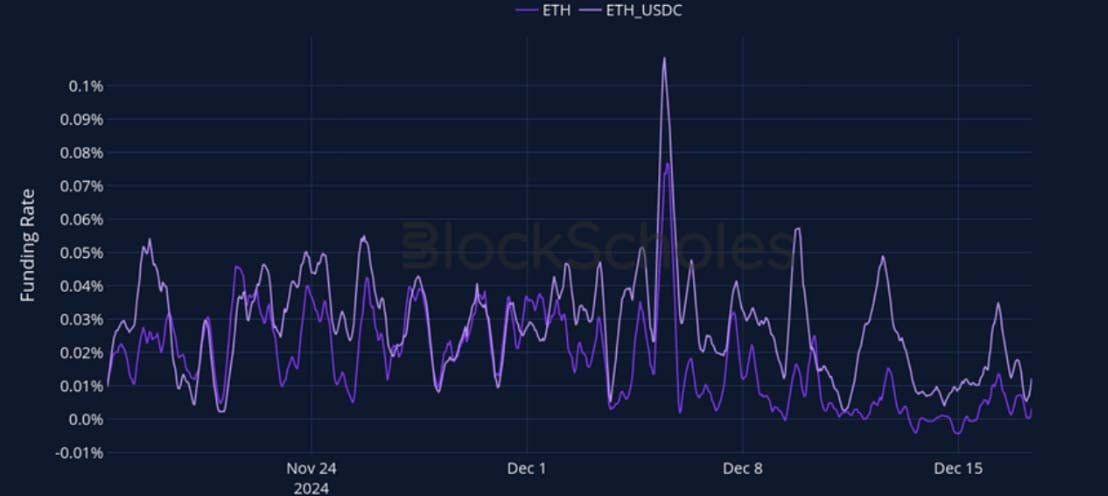

永续掉期资金费率

BTC资金费率 – BTC的永续掉期资金费率在周一早盘的涨势中呈现正值,但自那以后已经回到中性水平。

ETH资金费率 – ETH的资金费率保持中性,未显示出任何剧烈的活动。

BTC期权

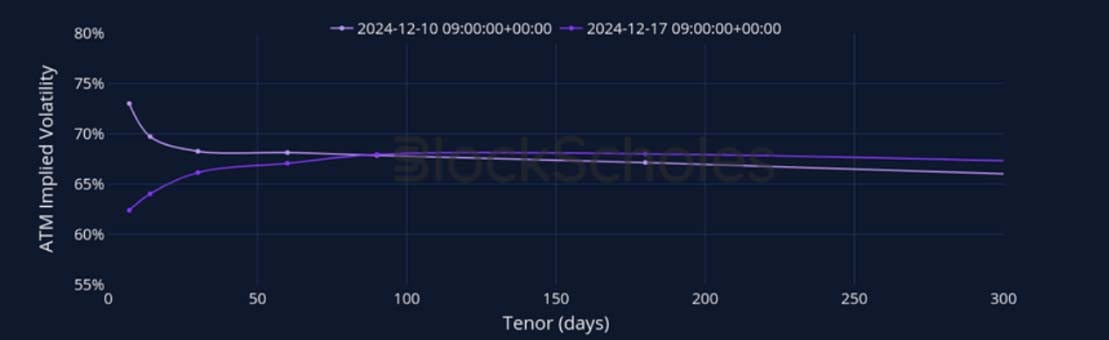

BTC SVI ATM隐含波动率 – 隐含波动率的期限结构在BTC创下新高后变得更加陡峭。

BTC 25-Delta风险反转 – 偏度水平在各期限上都有所下降,短期限在价格上涨后曾短暂跌至负值。

ETH期权

ETH SVI ATM隐含波动率 – ETH的隐含波动率期限结构也变得更加陡峭,与BTC的走势相呼应。

ETH 25-Delta风险反转 – 短期限微笑已经失去了大部分看涨偏斜,短期限将波动率溢价分配给OTM看跌期权。

各交易所的波动率

BTC, 1个月期限, SVI校准

ETH, 1个月期限, SVI校准

各交易所的看涨看跌偏斜

BTC, 1个月期限, 25-Delta, SVI校准

ETH, 1个月期限, 25-Delta, SVI校准

综合波动率曲面

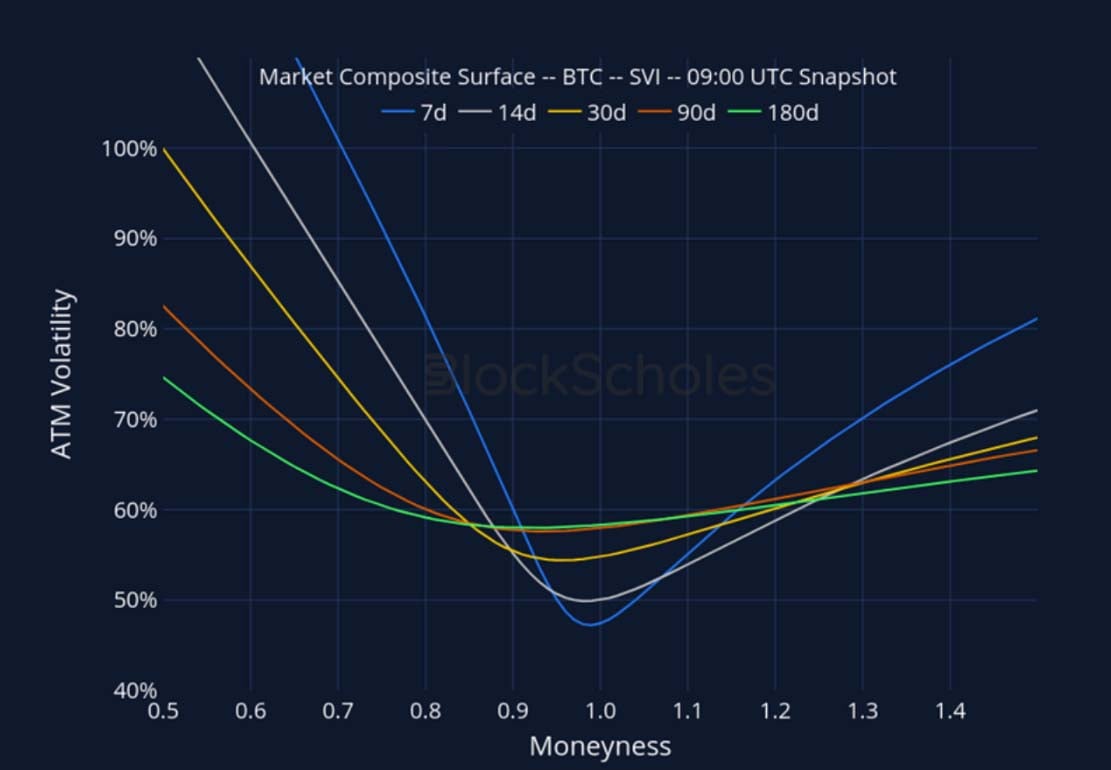

CeFi综合 – BTC SVI – 9:00 UTC快照。

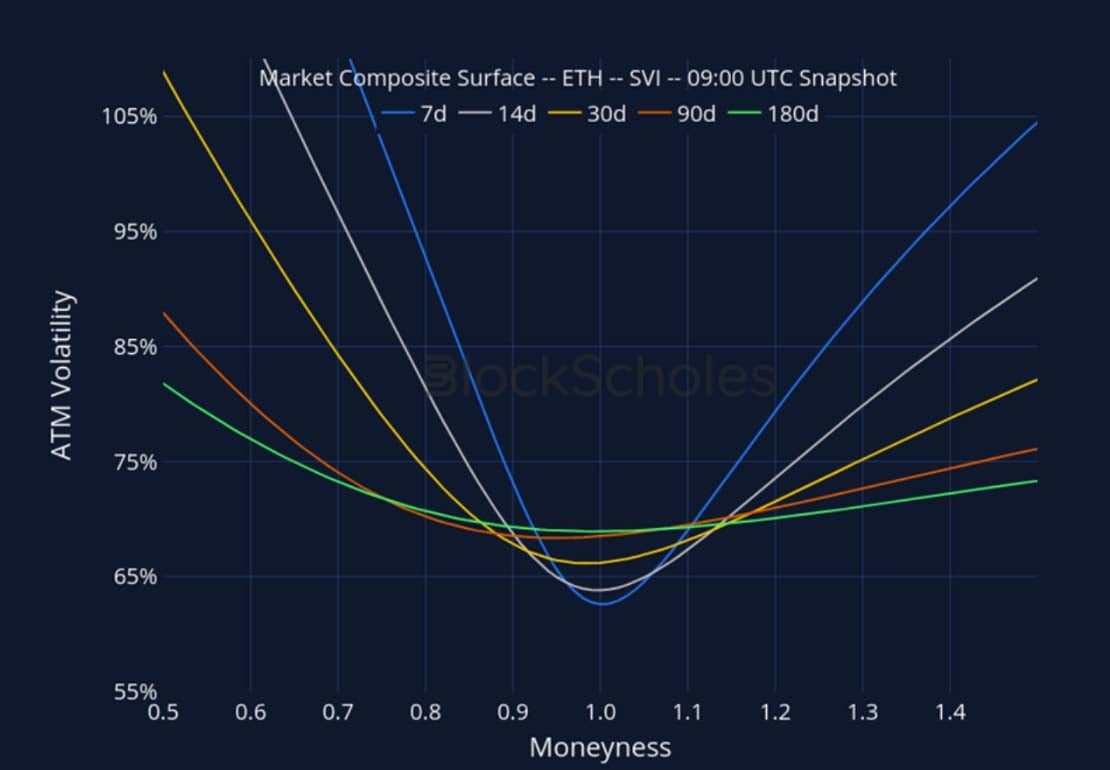

CeFi综合 – ETH SVI – 9:00 UTC快照。

上市到期日的波动率微笑

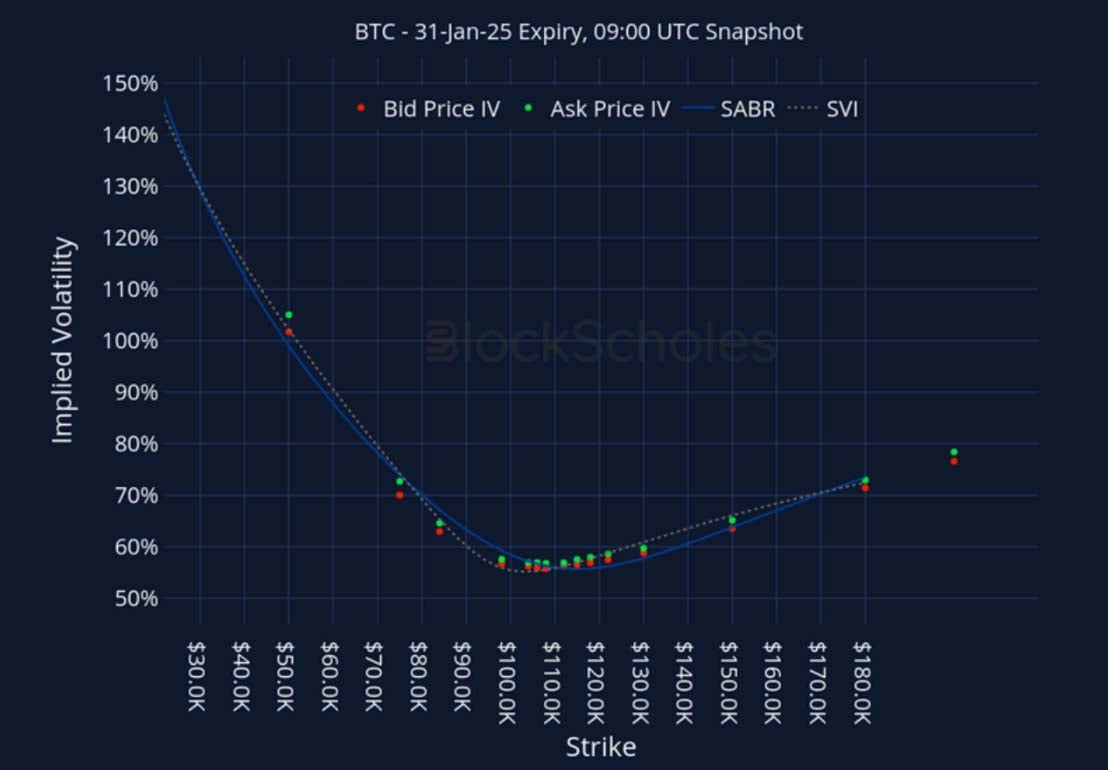

BTC 1月31日到期 – 9:00 UTC快照。

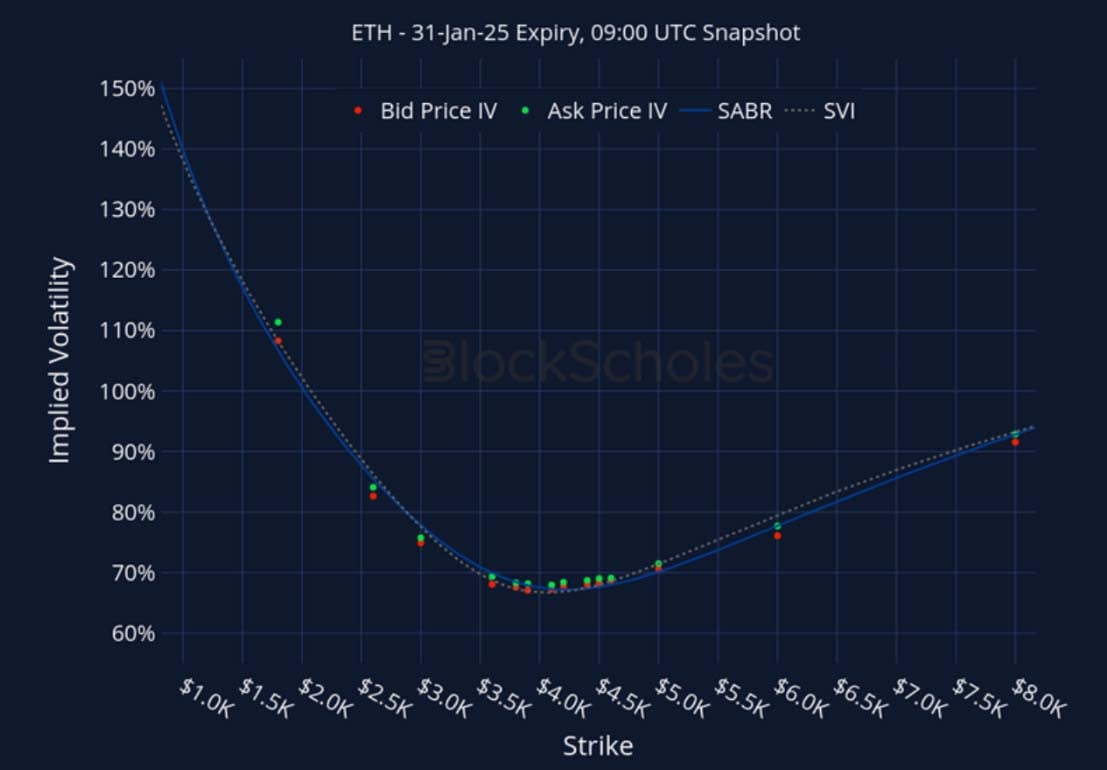

ETH 1月31日到期 – 9:00 UTC快照。

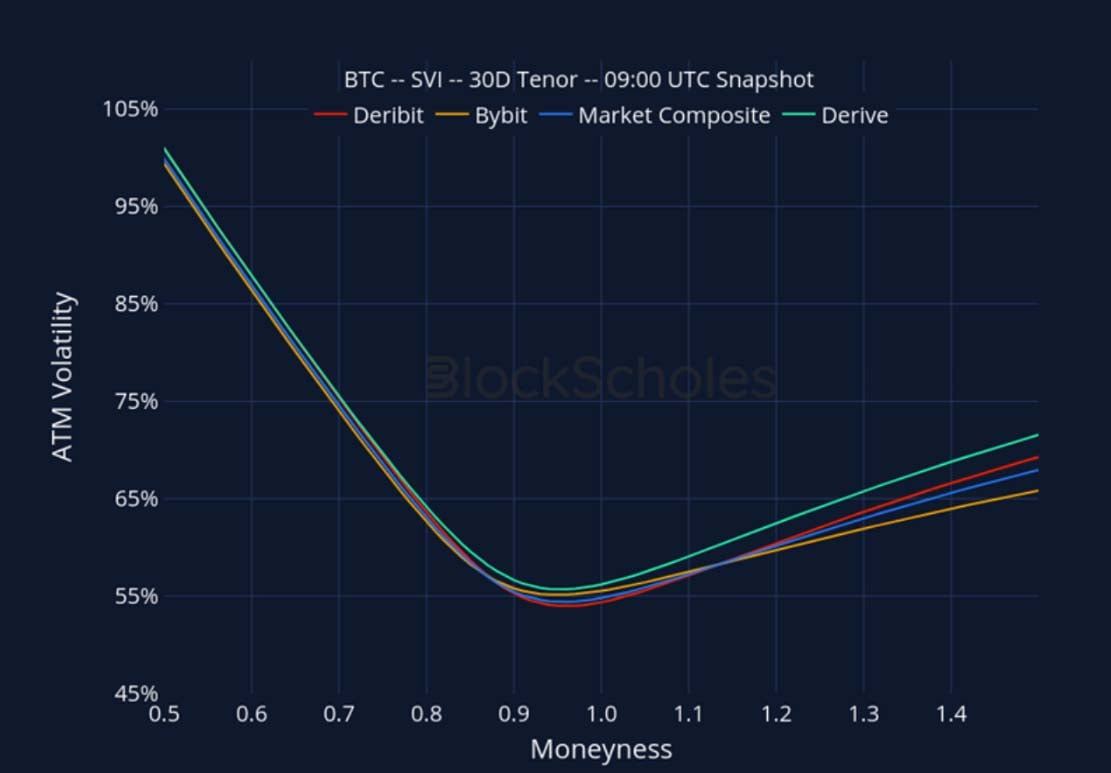

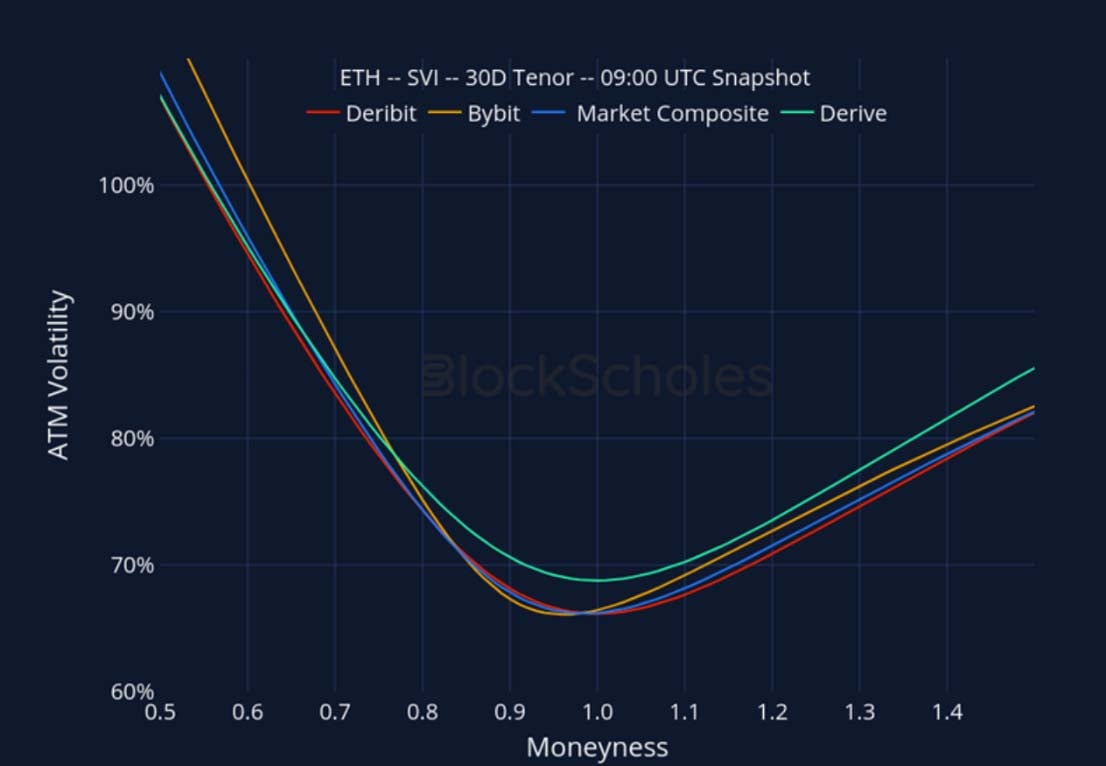

跨交易所的波动率微笑

BTC SVI, 30天期限 – 9:00 UTC快照。

ETH SVI, 30天期限 – 9:00 UTC快照。

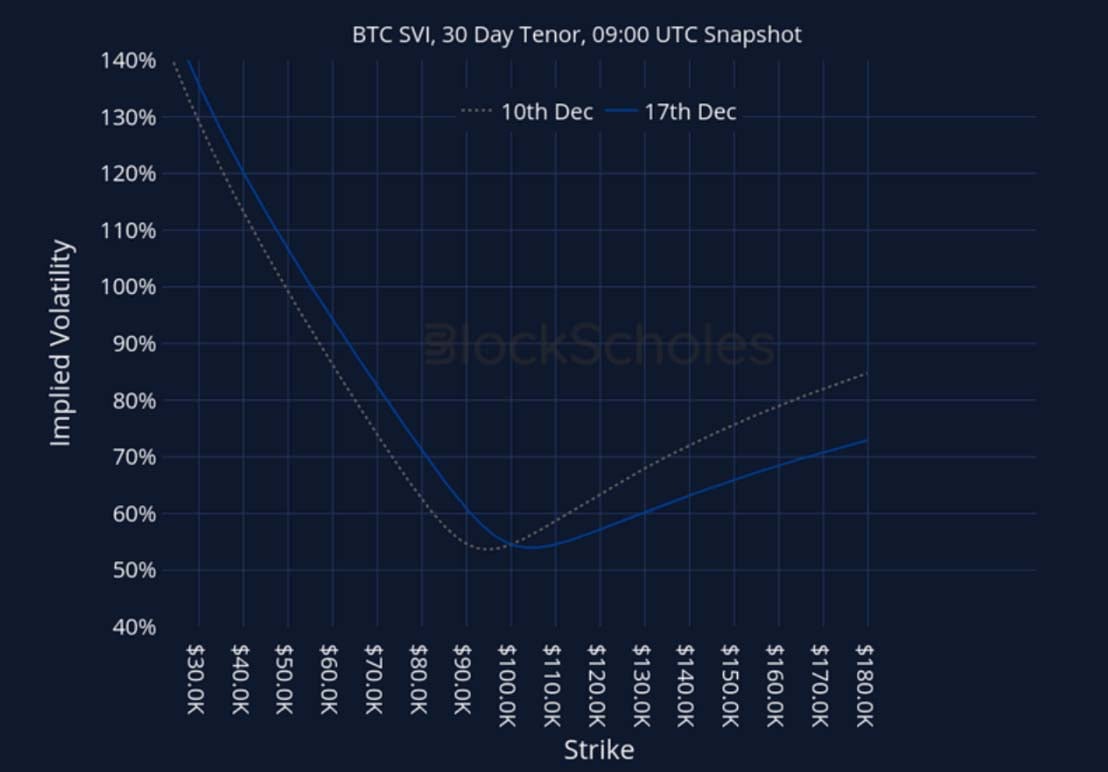

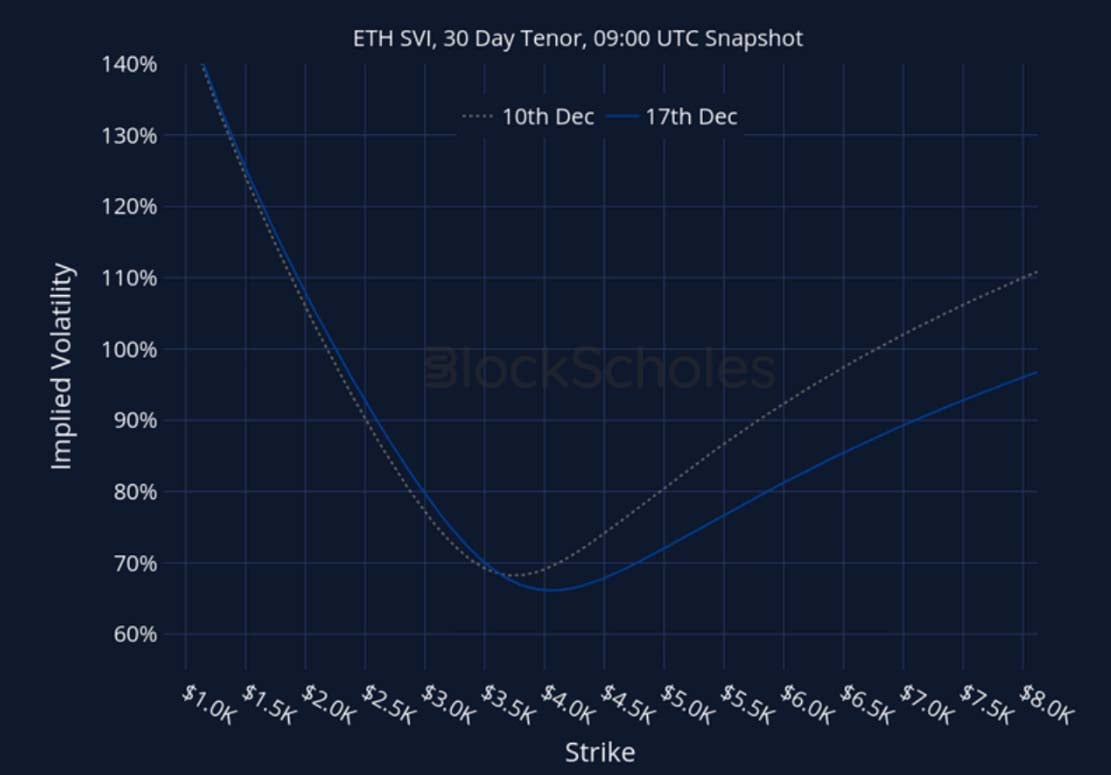

恒定期限的波动率微笑

BTC SVI, 30天期限 – 9:00 UTC快照。

ETH SVI, 30天期限 – 9:00 UTC快照。

最新文章

加密衍生品:分析报告 - 第51周

Block Scholes2024-12-18T10:49:59+00:002024年12月18日|行业|

加密衍生品:分析报告 - 第50周

Block Scholes2024-12-10T14:33:06+00:002024年12月10日|行业|

本文最初发表于Deribit Insights。