本文为机器翻译

展示原文

1/14

美国消费者有多糟糕?

当你考虑以下情况时,这简直令人恐惧:

-信用卡债务创历史新高

-个人储蓄率低

-购买现在付款(BNPL)贷款激增(Klarna等)

-个人可支配收入几乎没有增长

-个人利息支出激增 twitter.com/unusual_whales/sta...

2/14

再加上我们面临严峻的经济前景、潜在的通胀加剧以及美元贬值等因素,如此大比例的美国财富持有波动性资产,可能会让消费者陷入困境。

那么,消费者的处境到底有多糟糕呢?

3/14

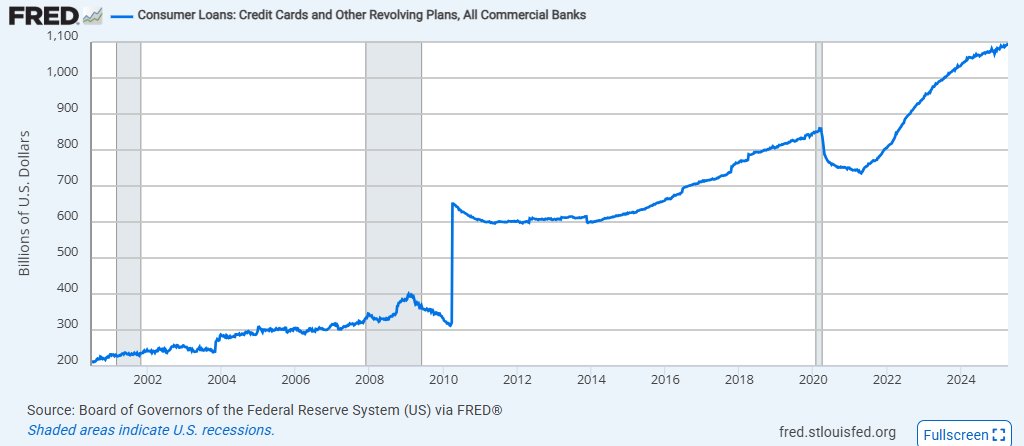

消费贷款总额:

此图表显示了发放给消费者的贷款总额(以十亿美元计),主要来自信用卡债务。信用卡债务的逾期还款率接近历史最高水平,利率也处于历史高位。

因此,我们的债务比以往任何时候都多。

4/14

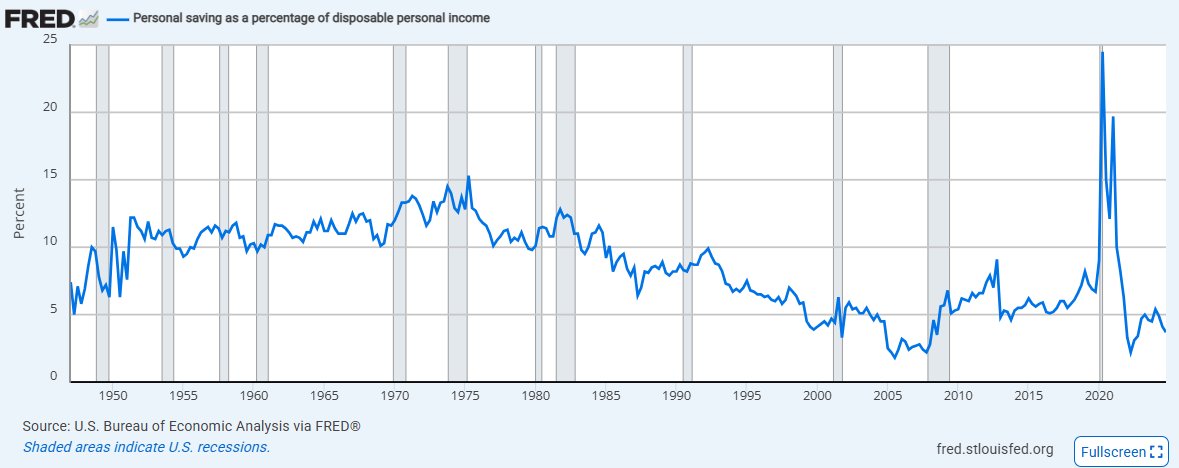

个人储蓄占可支配收入的百分比:

除了2008年股市崩盘之后的时期外,我们的储蓄占收入的比重几乎比历史上任何时候都要低。

这意味着大多数美国人几乎无法维持生计。

5/14

个人净储蓄:

个人净储蓄率如此之低,这意味着很大一部分美国人开始动用储蓄来支付日常生活开支。

只有在2008年和新冠疫情等最糟糕的经济形势下,这一比例才会出现负增长。

6/14

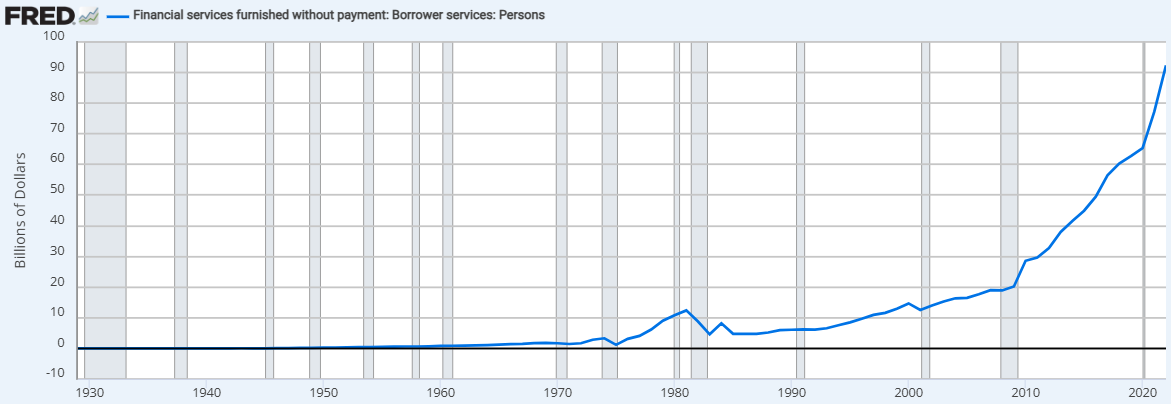

无偿借款(包括BNPL):

无家具零付款借款(包括“先买后付”)的比例也大幅上升。

随着监管法规的变化,美联储在2022年就停止了对这一比例的追踪,甚至在它真正开始流行之前。我们认为这个数字已经接近了。

7/14

个人可支配收入:

与此同时,美国消费者的个人可支配收入几乎没有增长——这显然跟不上支出的快速变化。

8/14

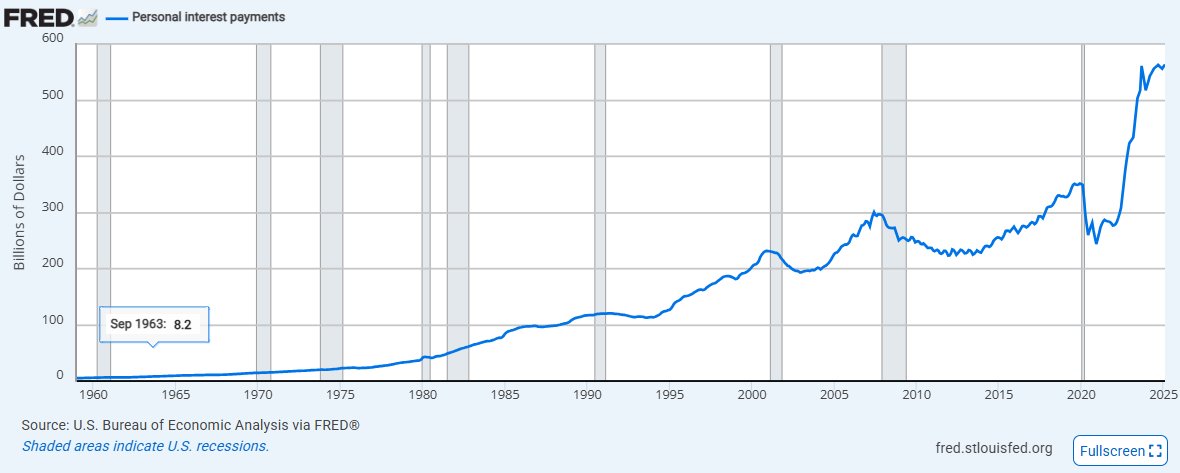

个人利息支出:

随着利率变动和借贷渠道的扩大,美国人支付的利息比以往任何时候都要多得多。

比五年前增加了两倍多。

9/14

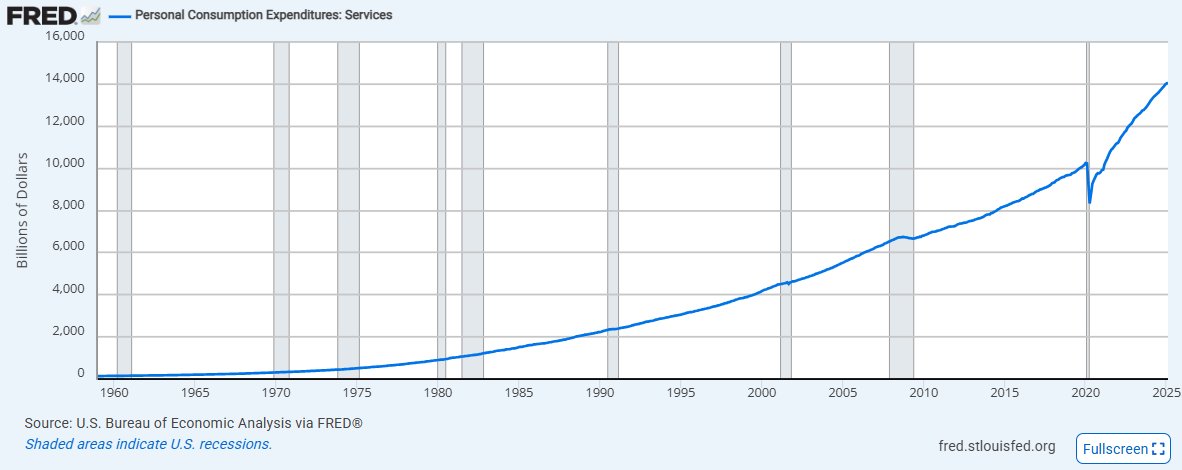

个人消费支出 - 服务业:

与此同时,通胀依然持续,商品通胀略有缓解,但服务业通胀加剧,因为我们继续看到服务成本稳步大幅上涨,但流向劳动者的份额却越来越小。

10/14

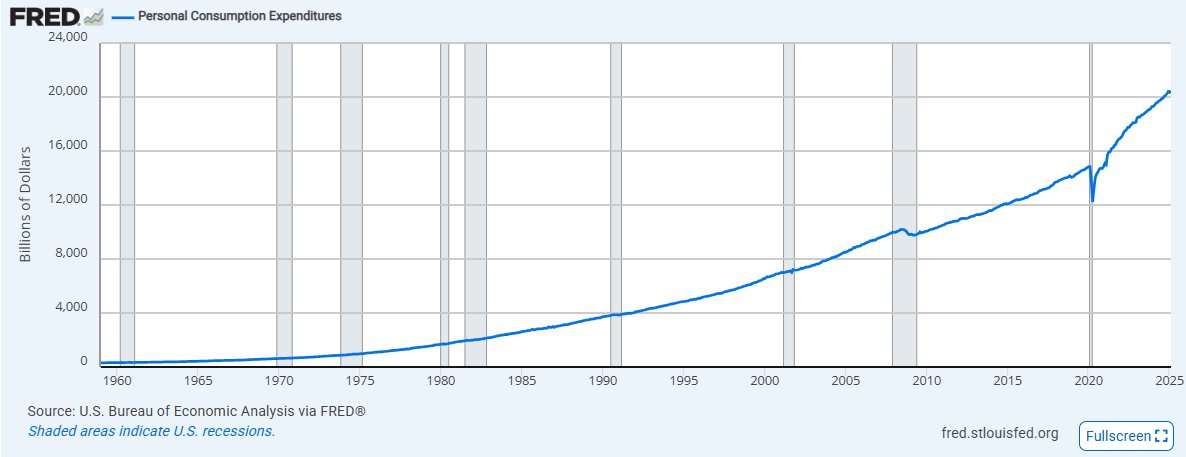

个人消费支出总额:

我们的总体生活成本持续上涨,且涨幅远超美联储设定的背景通胀率。

这意味着我们每天的生活成本都会略有上涨。

11/14

撇开这些因素,我们的成本、债务以及可支配收入和储蓄比以往任何时候都要高。

那么,为什么我们看到股票占比这么高呢?

绝望。

12/14

就像加密模因币、模因股票、赌博以及全球普遍的“鱿鱼游戏化”一样,越来越少的家庭能够通过努力工作和储蓄摆脱财务困境。

这意味着他们离风险曲线越来越远。

13/14

当美国经济前景不乐观,账单仍需支付,而且还有巨额隐藏的高息债务时,就会产生系统性风险。

14/14

因此,人们很容易认为,比以往任何时候都拥有更多的股票是一件好事。

但在目前的金融状况下,除非市场能尽快站稳脚跟,否则这将是一个重大风险因素!

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享