在本周的期权流向版本中,Tony Stewart 对近期市场走势发表了评论。

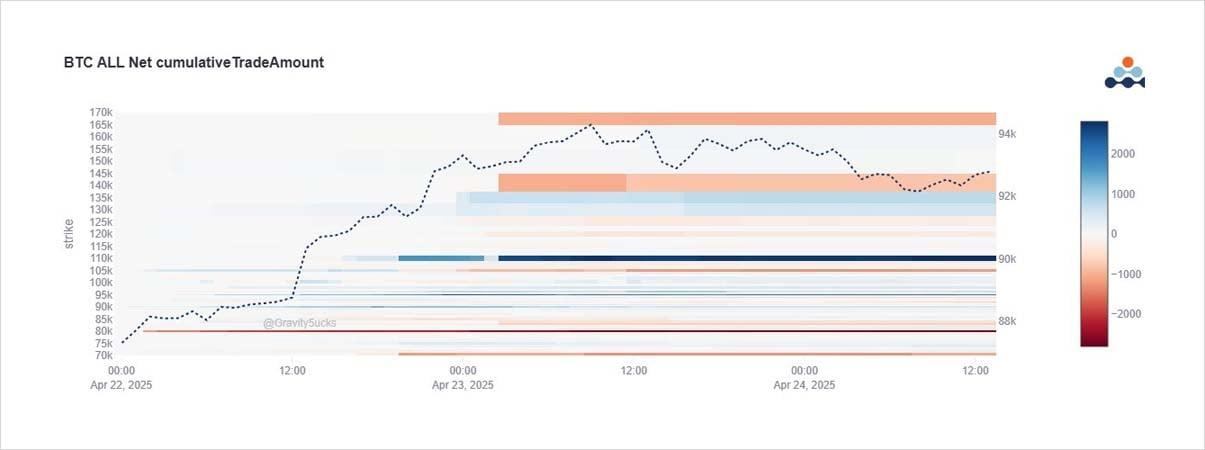

在上一份报告的看多重度看跌期权卖出后,突破89k立即刺激了4月至6月到期的大饼看涨期权买入,4月90-95k,5月90-100k,6月110k集中上调,直接和在看涨期权价差内。

特朗普的退让平息了市场,可能出现黄金轮换。

2) 随着大饼加速突破90k,4月95k看涨期权和5月90-100k执行价的恐慌性买入。但6月110k看涨期权买入尤为突出。

并非全是新资金,未平仓量仅增加了交易量的20%,一半是从100+105k看涨期权混乱上调,另一半是6月至9月140/12月170看涨期权价差的一部分。

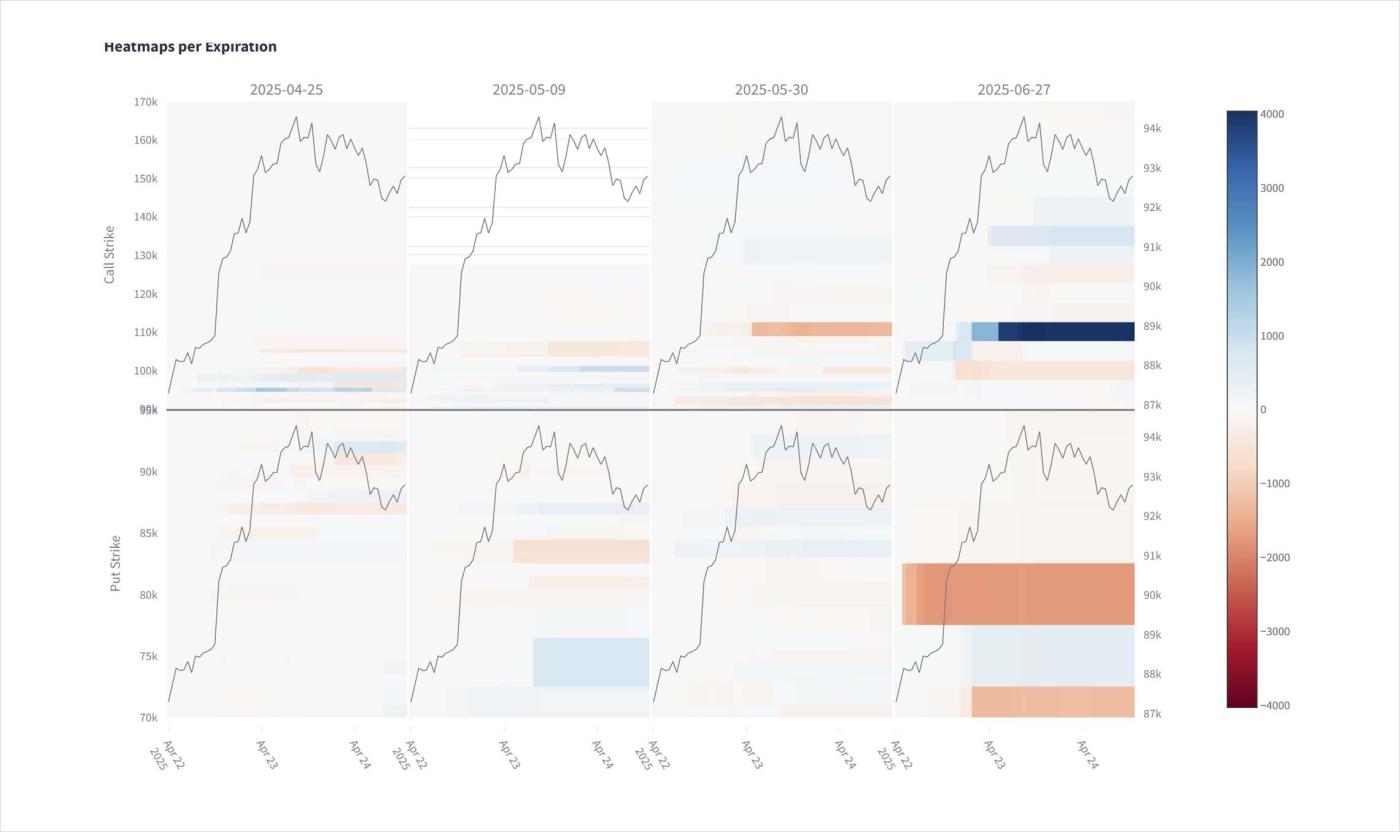

3) 相对隐蔽的是卖出1k 5月110k看涨期权,以及类似规模的蓝天6月135k看涨期权买入。

6月70k看跌期权似乎被同一个6月100-105-110k轮换实体上调到75k。

80k看跌期权在多个到期日进一步抛售。

4) 由于4月看涨期权在93k以上拉升时被终止,通过9月140+12月170k看涨期权出售Vega,加上80k看跌期权和100+105k卖出转向110k看涨期权的净6月Vega,现货激增时隐含波动率并未飙升。

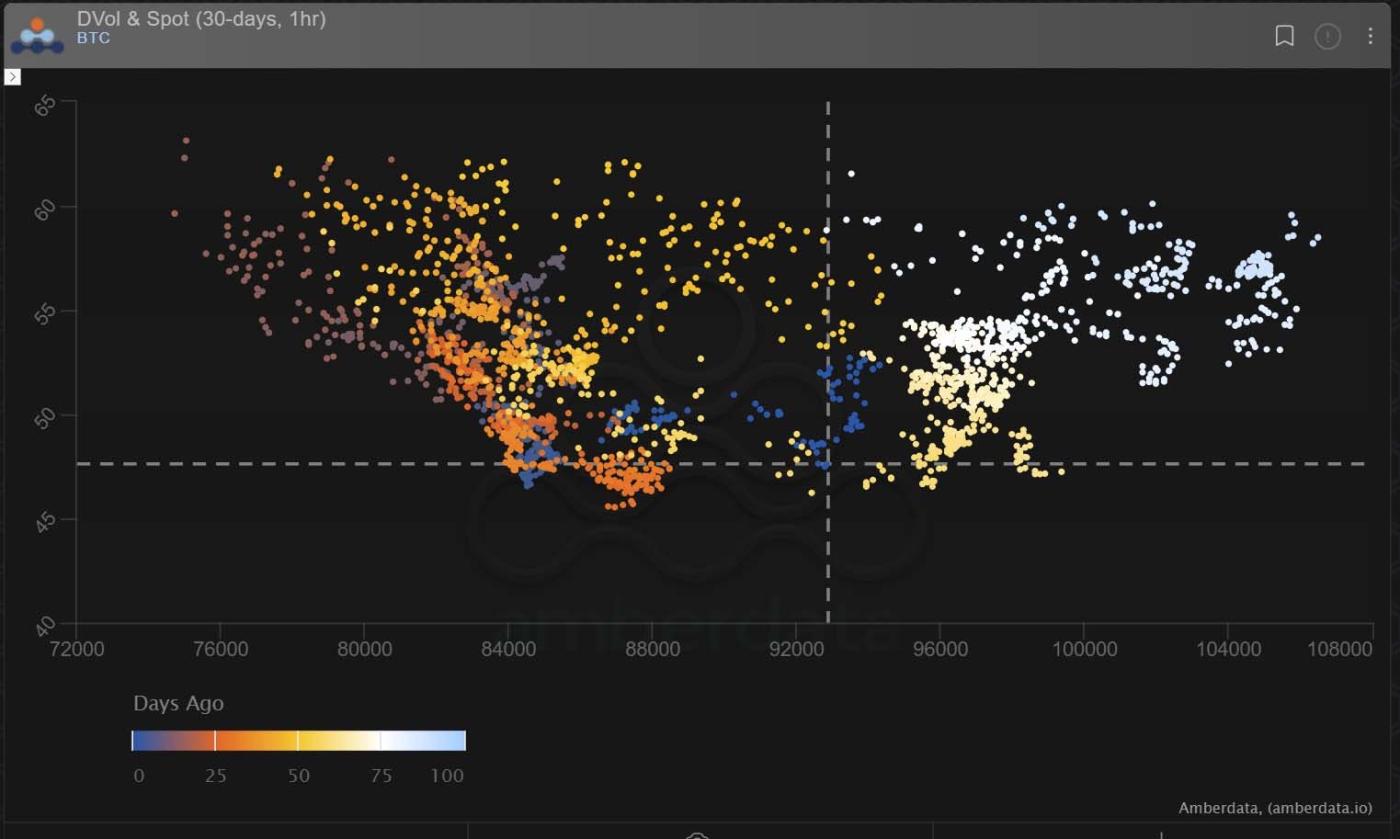

5) 波动率与现货对比表明,经过如此多的修辞引导的波动后,90-95k目前是一个舒适区间。

6) 事实上,DVol已完全崩溃,对于那些在现货从94.5k高点回调时持有期权的做多者,以及在波动区间内做多Gamma的人来说,造成了一些头痛。

对于那些终于能够从做空波动率中获得回报的人来说,这是一种喜悦。

查看 X线程。

最近文章

期权流向:黄金轮换?

Tony Stewart2025-04-24T16:16:27+00:002025年4月24日|期权流向|

期权流向:黄金领先,大饼潜伏

Tony Stewart2025-04-22T11:33:23+00:002025年4月22日|期权流向|

本文最初发表于 Deribit Insights。