前言

本周美国联邦准备理事会发布了最新一期《褐皮书》(Beige Book),内容清晰地反应出企业对未来经济前景的普遍忧虑已经开始全面外溢。

来自全美 12 个联邦储备银行辖区的回报显示,无论是语意频率的异常攀升,还是实质经济活动的普遍疲软,均凸显出当前政策与市场环境正深刻扰动企业的经营节奏与资本配置决策。

何谓《褐皮书》?

美国联邦储备系统所发布的《褐皮书》(Beige Book),正式名称为《各联邦储备区当前经济情况摘要》(Summary of Commentary on Current Economic Conditions by Federal Reserve District),是一份每年八次的报告,提供美国 12 个联邦储备区的即时经济状况。

这份报告主要基于来自企业领袖、经济学家、市场专家和其他来源的质性资料,涵盖消费支出、就业、通货膨胀和商业投资等方面。

图(一):12 个 FED 地区分行根据自己负责的区域进行经济调查与研究(Source: The Federal Reserve)

《褐皮书》的主要目的是为 FOMC 提供即时的经济概况,作为制定货币政策的参考。与依赖量化资料的报告不同的是,《褐皮书》强调质性观察,能捕捉到统计资料可能忽略的经济细节,特别是在经济不确定性高的时期。

简言之,报告中的撰写者基于「现场观察」与「实务感受」进行分析,捕捉到资料落后指标无法及时反应的微妙变化。在经济转折点或高度不确定的时期,《褐皮书》作为辅助工具,不仅提供了对货币政策制定的即时见解,也为市场提供了专家对未来经济走向的评估和较为明确的立场,从而帮助市场更好地理解政策制定者的态度和未来方向。

最新褐皮书释出的警讯:关税与不确定性双双飙升,企业压力全面浮现

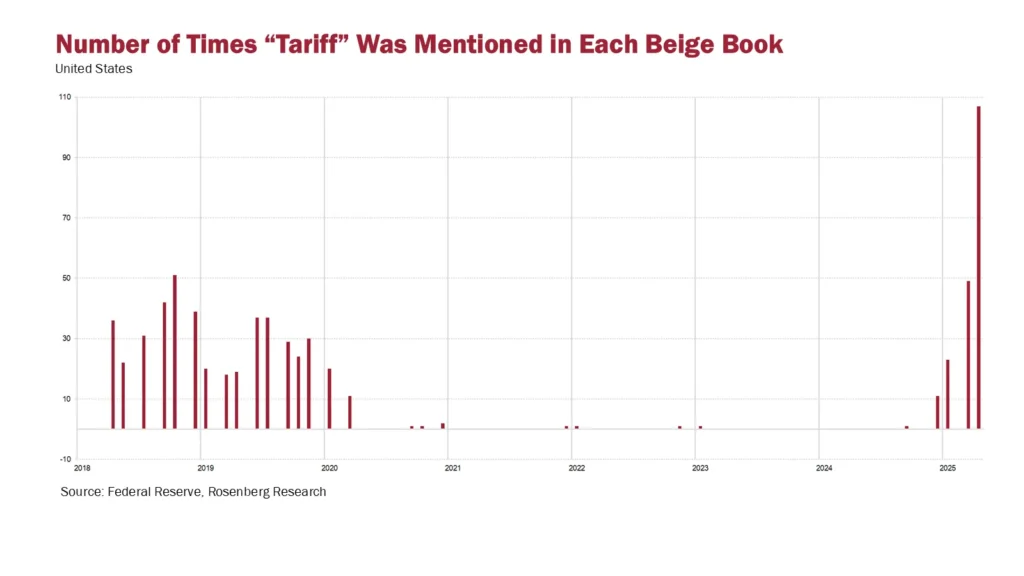

根据最新一期《褐皮书》,最引人关注的,是来自语意层面的异动警讯。根据统计:

- Tariffs(关税)被提及 107 次,较 3 月份的 49 次暴增超过 118%,而与年初 1 月份的 23 次相比,则呈现出接近五倍的增幅。在川普第一任期间,《褐皮书》中提到 Tariffs 的峰值为 51 次。

图(二):「关税」出现在《褐皮书》次数频率(Source: Federal Reserve, Rosenberg Research)

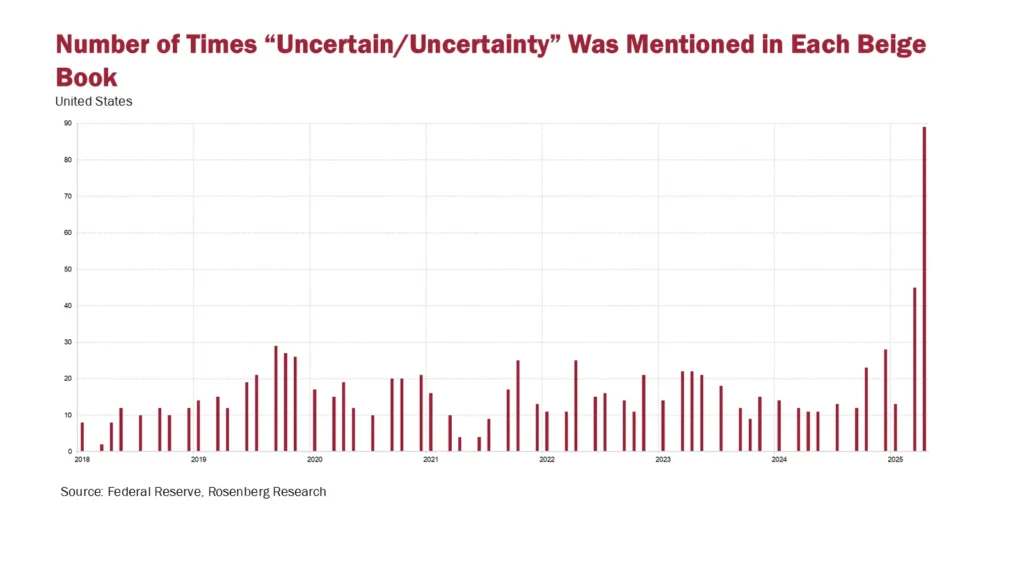

- Uncertainty(不确定性)的提及次数达到 89 次,较 3 月的 45 次与 1 月的 13 次相比,分别成长了近一倍与接近七倍,创下近年《褐皮书》纪录新高。

图(三):「不确定性」出现在《褐皮书》次数频率(Source: Federal Reserve, Rosenberg Research)

这种语意频率的指数级成长并非偶然,而是反应出企业内部对川普政府可能重新启动贸易战、施行高额关税政策的极度焦虑。过往这些政策多被视为潜在风险,但现阶段已开始全面渗透至企业实际营运层面,从资本支出、进口策略到员工招募与价格设定,皆受到显著影响。

经济活动概况:成长动能全面降温,首次出现广泛萎缩

根据《褐皮书》中显示,仅有 5 个联准会辖区回报出现「轻微增长」,3 区表现大致持平,其余地区则报告「轻微至温和的下滑」。这是自 2020 年疫情以来,首次观察到多数联邦储备辖区同时报告经济成长动能萎缩的局面,显示当前企业与家庭部门的信心明显转弱。

首先在制造业表现分歧,三分之二的地区指出其活动无明显变化或略有下降,反应出全球需求不振与供应链风险仍未完全缓解。

非汽车类消费支出整体开始转弱,而虽然商用不动产略有扩张,但贷款需求普遍呈现持平至略有增长,可见企业与家庭部门正进一步紧缩财务杠杆。能源领域出现小幅成长,农业则大致稳定,但难以对整体经济构成实质拉擡。

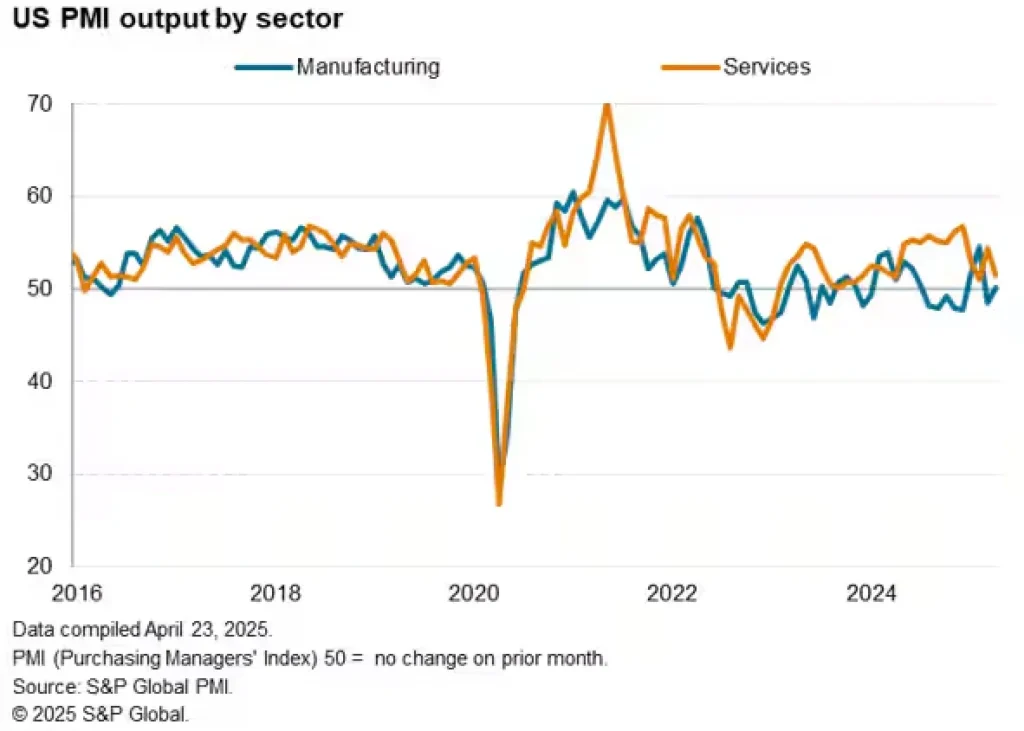

最新的 4 月综合 PMI 资料显示,指数降至 51.2,为 16 个月以来的最低点,显示私部门经济活动明显放缓。虽然制造业 PMI 意外回升至 50.7,勉力维持在扩张区间,但新订单与出口需求依然面临压力。服务业 PMI 则下降至 51.4,显示内需动能进一步减弱。

另一方面,企业未来的预期指标也大幅恶化并跌至接近疫情期间的低点,显示企业对未来经济前景的信心正快速下滑。J.P. Morgan 与 Goldman Sachs 均指出,如果企业信心与资本支出意愿同步转弱,可能会引发就业市场进一步恶化,形成负向回圈,对经济增长造成压力。

图(四):制造业&服务业 PMI 指数变化(Source: S&P Global)

图(四):制造业&服务业 PMI 指数变化(Source: S&P Global)

雇佣动能降温,企业进入观望期

就业市场亦传递出转折讯号。《褐皮书》调查结果显示,目前仅有一个地区报告「温和增长」、四个地区出现「小幅增长」、四个地区呈现「无明显变化」,而三个地区则出现「小幅下滑」。整体而言,较上期报告略微恶化,显示劳动市场动能正逐步放缓。

多数地区反应,企业普遍暂缓或放缓雇用行动,尤其是与终端消费者接触密切的产业如零售、餐饮与旅游,对未来需求前景显得更为谨慎。值得注意的是,少数企业已启动裁员计划,透露出部分产业盈利压力可能已经开始不可逆转。

虽然整体劳动供给有所改善,但部分地区受限于移民政策收紧,建筑、农业等产业仍面临人力短缺问题,成为供需结构中的结构性瓶颈。

价格策略转变,企业面临成本与需求双压力

在价格方面,本期《褐皮书》显示六个地区报告「温和上升」;另有六个地区呈现「中度上升」,与上一期报告基本持平。

但企业普遍指出,因应近期关税政策推升投入成本,加上供应链瓶颈尚未完全缓解,未来价格压力仍有上升空间。在这样的环境下,企业调整了定价策略,以应对更高的不确定性与需求疲软,包括:

- 缩短报价周期:企业为了降低价格承诺风险,选择缩短报价周期以适应价格波动的不确定性。

- 加收关税附加费:部分企业将关税成本直接转嫁给消费者,通过加收关税附加费来缓解上游压力。

- 调整产品组合与促销结构:为了应对需求疲软,企业也开始根据市场需求调整产品组合与促销策略,试图吸引消费者。

然而,尽管有这些调整,终端消费需求仍显疲软,导致价格转嫁的空间有限,这使得企业在面对高成本环境时,利润率持续受到挤压的情况愈发普遍。这一现象不仅加大了企业经营压力,也让市场的不确定性进一步加剧,未来的价格动向仍需密切关注。

总结

综合《褐皮书》各项指标观察,目前美国经济尚未步入正式衰退区间,但已进入广泛停滞、信心下滑、成本压力上升的三重夹击阶段。

经济成长局限于少数地区与产业,企业雇用意愿明显放缓,部分产业出现裁员酝酿,同时在价格转嫁受限的情况下,企业利润逐步被压缩。此外,《褐皮书》中与「关税」与「不确定性」相关的关键字频率明显异常升高,反应企业对政策风险的感知正在急剧升温。

若美国联准会与相关政策制定机构无法适时释出具前瞻性且明确的政策讯号,稳定企业与市场预期,美国经济未来恐将步入低成长+高不确定性的新常态,并将成为一项持续抑制风险资产表现的风险来源。

本报告仅供资讯分享之用,内容不构成任何形式的投资建议或决策依据。文中所引用的资料、分析与观点均基于作者的研究与公开来源,可能存在不确定性或随时变动的情况。读者应根据自身情况及风险承受能力,审慎进行投资判断。如需进一步指导,建议寻求专业顾问意见。