这是来自Blockworks Daily新闻简报的一个片段。要阅读完整版,订阅。

当人们希望更高效的蒸汽机能帮助保护英国有限的煤炭储备时,威廉·杰文斯警告了恰恰相反的情况:他预测,更高的效率将导致更大的消耗。

他当然是对的,他的预测被称为杰文斯悖论,每当效率提高激发人们使用更多某种东西时,人们就会援引这一悖论。

当汽车变得更省油时,人们开车更多;当灯泡变得更高效时,人们安装更多灯泡;当暖通空调变得更高效时,人们建造更大的房子。

但这些更好地被描述为"反弹效应"的例子,即部分(而非全部)预期的效率节省被增加的使用抵消。

直到数字革命,杰文斯悖论才真正发挥了作用:随着摩尔定律使计算成本下降,我们使用计算机的速度甚至比成本下降得更快。

因此,像半导体和云计算这样成本持续下降的领域,既是伟大的生意,也是伟大的投资。

目前对人工智能的投资狂潮同样基于更高效的GPU能够使用量不成比例地扩大。

微软的萨蒂亚·纳德拉对此很有信心:"杰文斯悖论再次发生,"他在X平台上发帖回应了投资者短暂担心DeepSeek会减少GPU和云服务的需求。

到目前为止,他似乎是对的——DeepSeek和其他更高效的大语言模型带来的效率提升似乎已被增加的需求多方抵消。

但任何航空公司或电信股票的投资者都会告诉你,情况并非总是如此。

在这两种情况下,效率提高,成本下降,使用量不成比例地增加——但投资者仍然亏损。

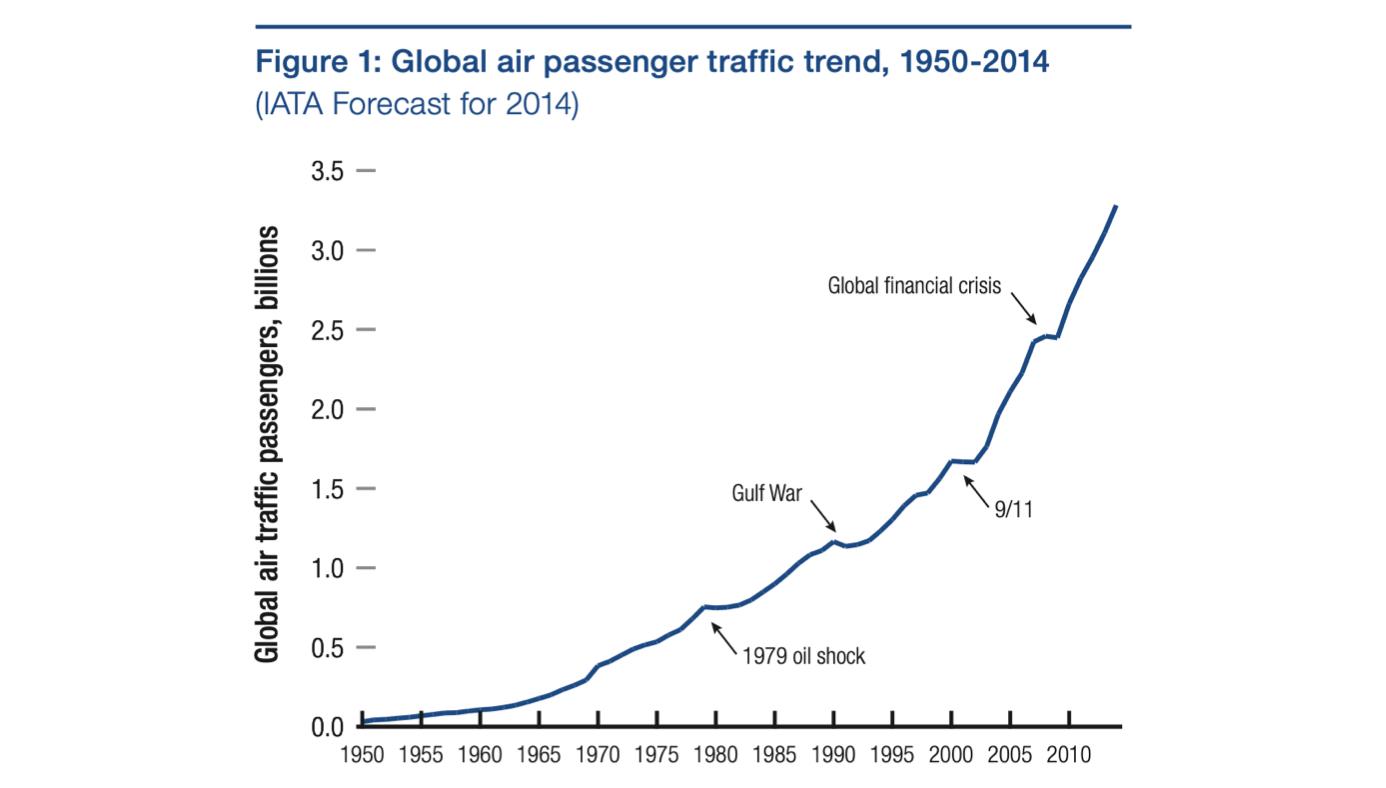

例如,自1950年代人们开始商业飞行以来,航空流量呈指数级增长(仅有极小的周期性下降):

这看起来像是一个高度可投资的图表,相关的杰文斯悖论数据更加出色:自1970年以来,航空旅行的实际成本平均每年下降1.7%,而航空流量的基础增长率为每年4.4%。

提前掌握这些数据的人可能会开办航空公司或至少投资航空股——但他们会后悔:沃伦·巴菲特称航空公司为"最糟糕的生意",航空股票是投资者的"死亡陷阱"。

同样,许多在1990年代正确预测(甚至低估)互联网流量爆炸的人,在购买托管这些流量的公司股票时亏了钱。

1997年至2003年间,互联网流量每年增长127%——在此期间,Level 3 Communications、Global Crossing和WorldCom等公司的投资者几乎被全部抹杀。

现在考虑加密货币。

大部分加密货币投资都基于这样的假设:更高效、成本更低的区块空间将导致对该区块空间的需求呈指数级增长。

到目前为止,结果是混合的。

更便宜的区块空间导致Solana和以太坊二层网络如Base上的活动爆发。

但这主要归功于meme币交易,这可能不是一个长期的增长故事——很难想象更便宜的区块空间会导致更多的meme币交易。

(希望不会如此。)

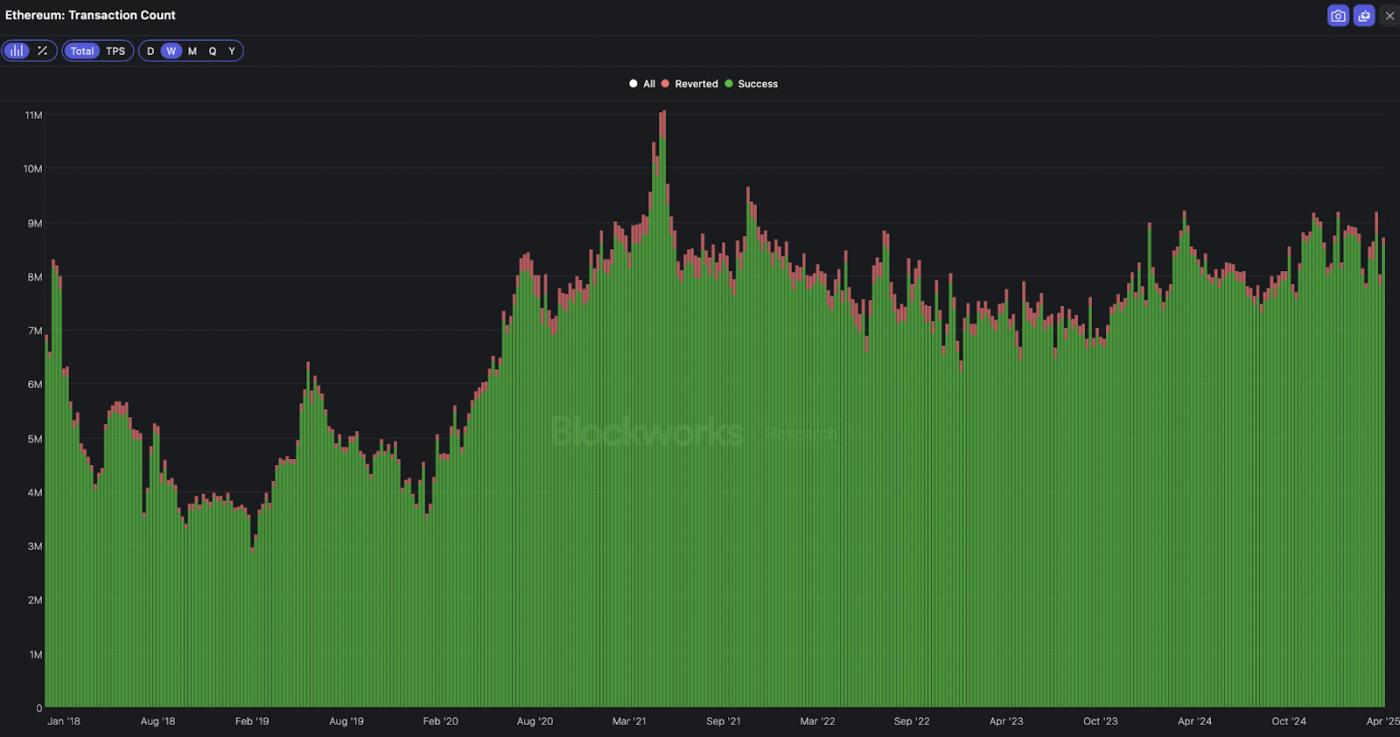

要了解没有meme币的区块空间需求弹性,我们可能只需要看看以太坊。

早期希望将执行转移到链下会导致以太坊在结算和数据可用性上收取比在执行上损失更多的费用的想法已经落空。

在以太坊本身,交易成本从2021年的峰值下降了90%以上——但根据Blockworks Research的数据,交易数量几乎没有变化。

更糟的是,所有与以太坊对齐的二层区块链的总费用未能抵消第一层以太坊上的费用损失——因此整个生态系统似乎并不是杰文斯悖论的一个实例。

这并不意味着它注定失败。

航空和电信行业对世界极其有用,为社会提供的正面外部性远远超过股东所遭受的负面内部性。

但这是一个需要学习的教训:即使对杰文斯悖论正确,投资时仍可能亏损。

在收件箱中获取新闻。探索Blockworks新闻简报:

- Blockworks Daily:解读加密货币和市场。

- Empire:开启你一天的加密新闻和分析。

- Forward Guidance:加密货币、宏观经济和政策的交叉点。

- 0xResearch:直接发送到你收件箱的Alpha信息。

- Lightspeed:所有关于Solana的内容。

- The Drop:应用、游戏、meme等。

- Supply Shock:比特币、比特币、比特币。