BlockScholes对加密衍生品市场进行每周回顾。

主要见解:

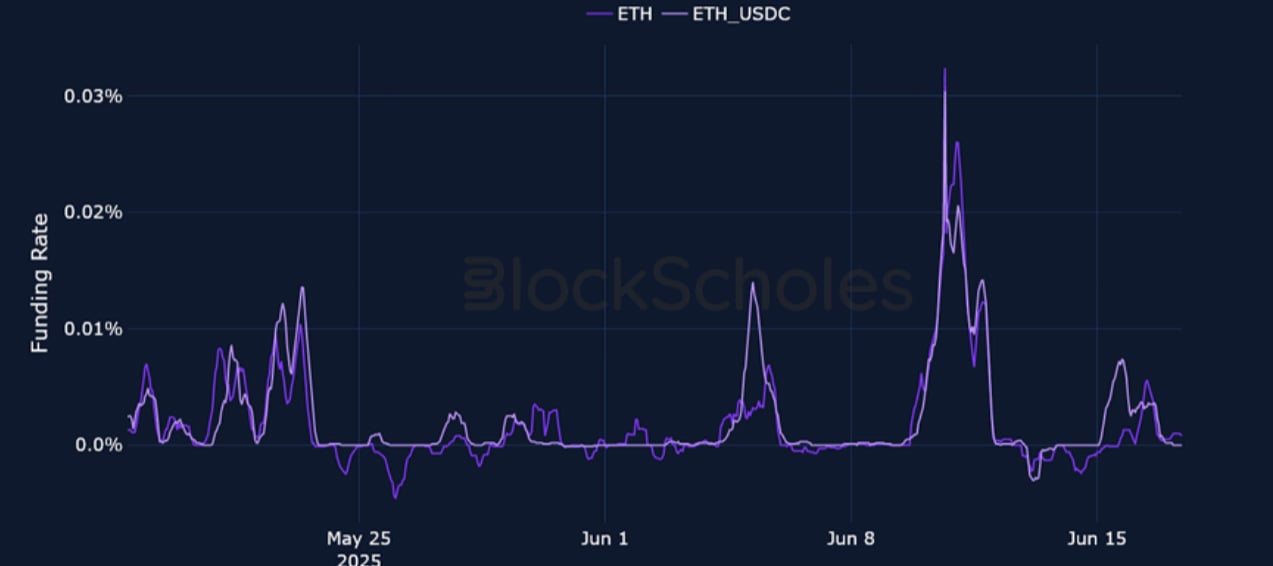

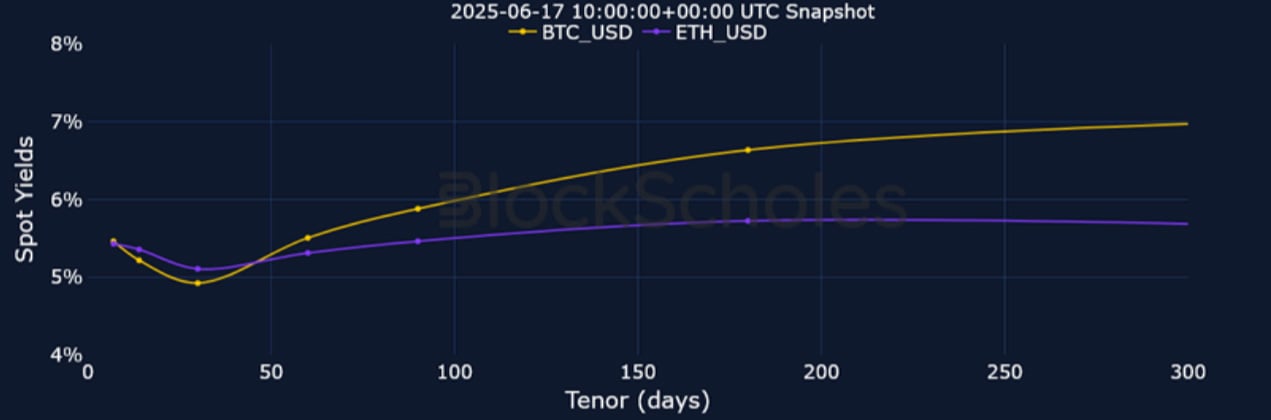

过去一周,加密货币市场不断被提醒,特朗普总统的关税战并不是现货和衍生品市场的唯一重要驱动因素。据美国商务部长 Howard Lutnick 称,上周此时,受中美“富有成果”的谈判消息提振, BTC交易价格突破 11 万美元。仅仅几天后,随着中东以色列和伊朗之间紧张局势升级, BTC跌至 10.3 万美元。ETH 的波动率期限结构仍然倒置,而短期波动率微笑型期权较价外看跌期权溢价超过 2%。然而,这与ETH的融资利率形成鲜明对比,目前 ETH 的多头正在向空头交易者支付融资费用。此外,上周末,我们注意到BTC和ETH 30 天期货收益率收敛至 5%。

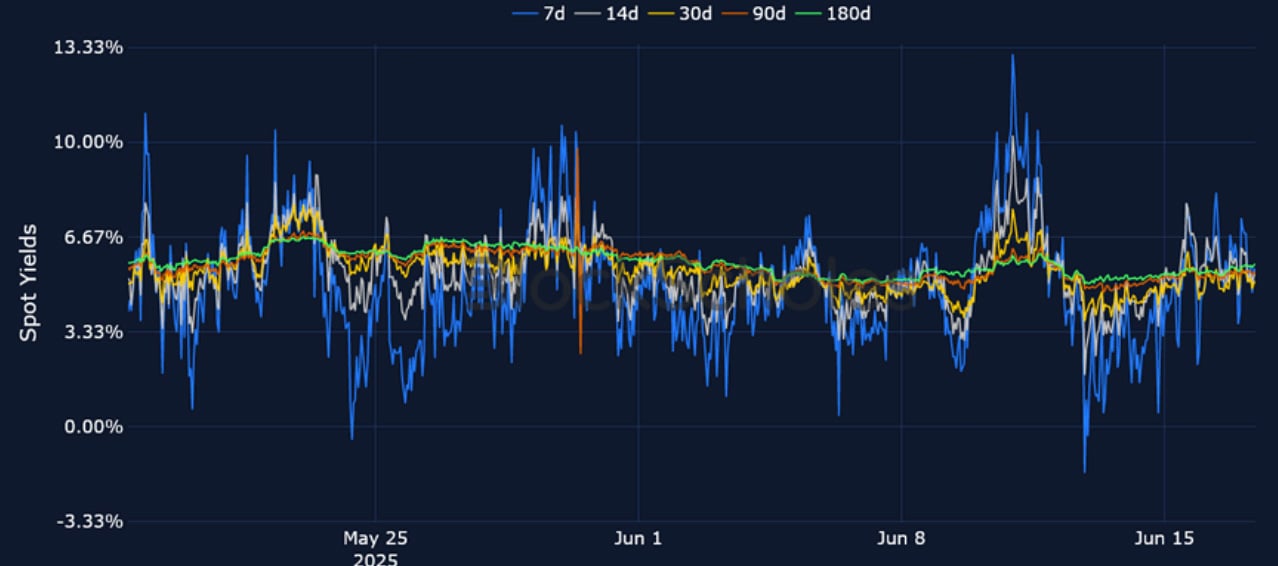

期货隐含收益率

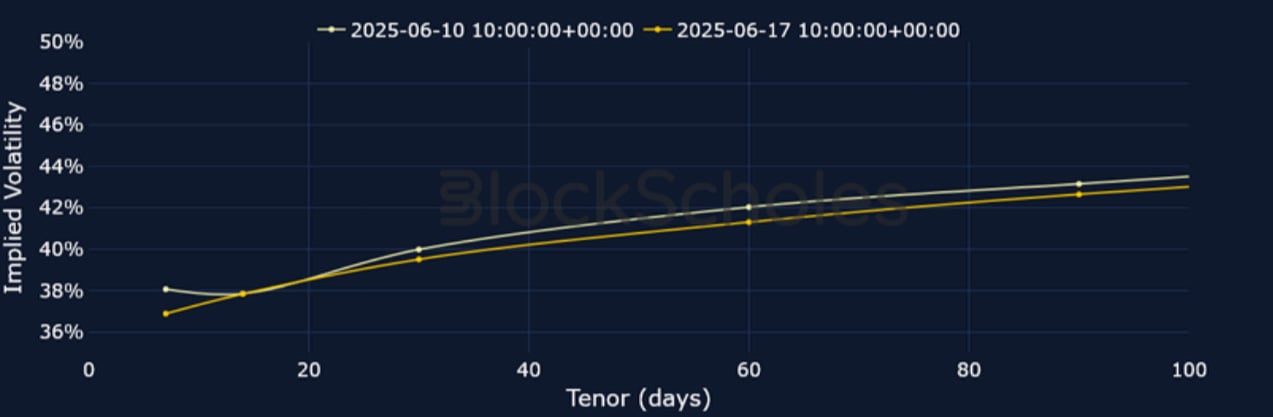

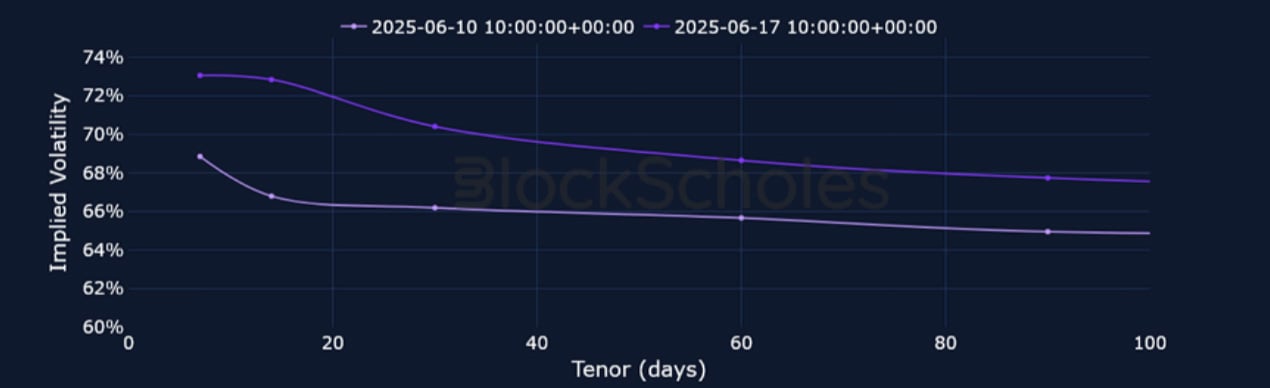

1个月期限ATM隐含波动率

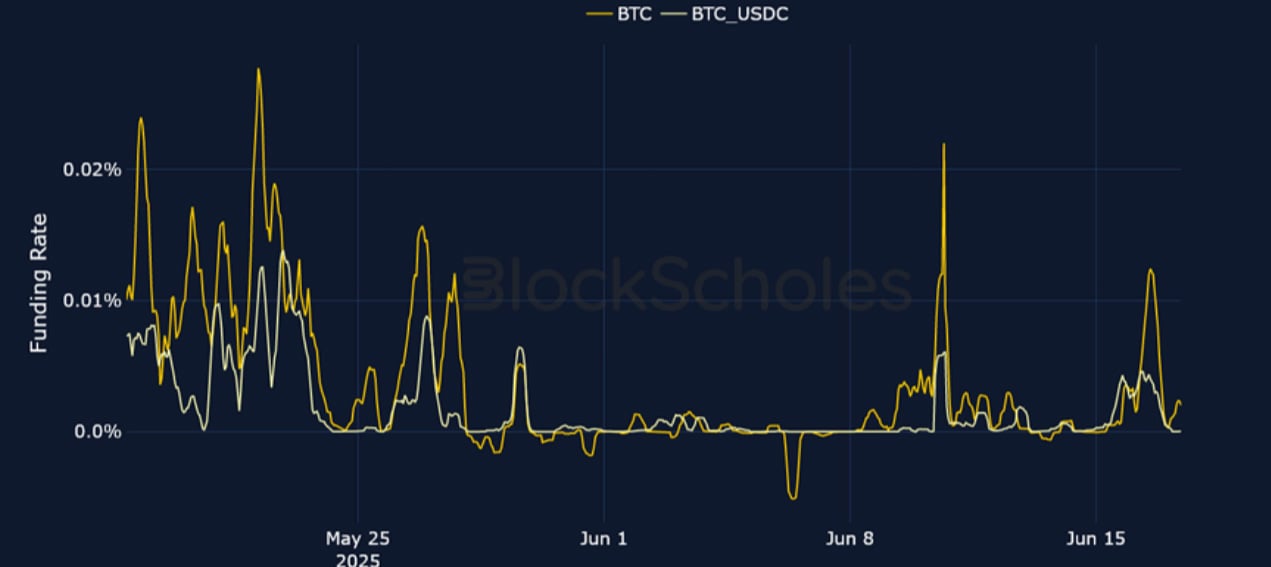

永续掉期资金利率

BTC融资利率BTC融资利率最近一次飙升与伊朗愿意缓和与以色列紧张局势的新闻报道相吻合。

ETH融资利率——在过去一周的大部分时间里, ETH融资利率都为负值,现在略微呈正值,与短期利率形成鲜明对比。

期货隐含收益率

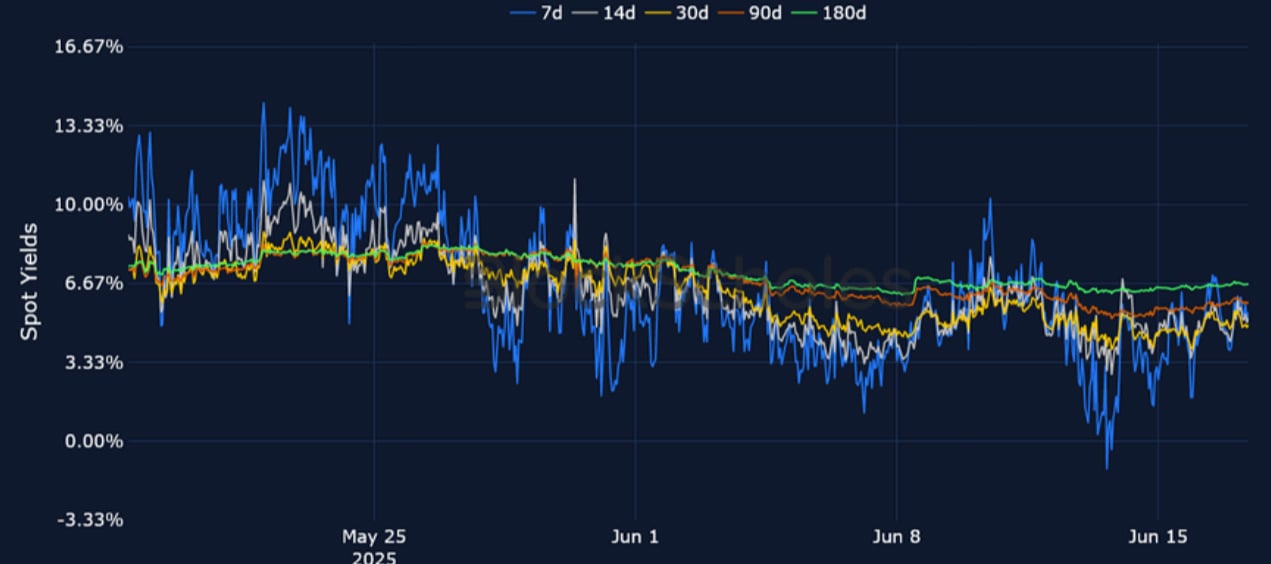

BTC期货隐含收益率——30 天以下期限的期货收益率已经收敛,但 30 天期限之后BTC的收益率仍然较高。

ETH期货隐含收益率——目前所有期限的ETH期货隐含收益率均压缩在 5% 左右。

BTC期权

BTC SVI ATM 隐含波动率——短期隐含波动率徘徊在 37%,而 7 天实际波动率保持稳定在 30%。

BTC 25-Delta 风险逆转——7 天风险逆转已经减弱了大部分看跌倾向,但仍向 OTM 看跌期权倾斜 1.3%。

ETH期权

ETH SVI ATM 隐含波动率——ETH 的波动率期限结构维持上周的反转,尽管目前处于更高的直接水平。

ETH 25-Delta 风险逆转——短期ETH微笑与永续市场中的正融资利率形成鲜明对比,由于ETH现货价格在过去一周下跌超过 8%,交易员对 OTM 看跌期权分配了 2% 的溢价。

交易所波动率

BTC,1个月期限,SVI校准

ETH,1个月期限,SVI校准

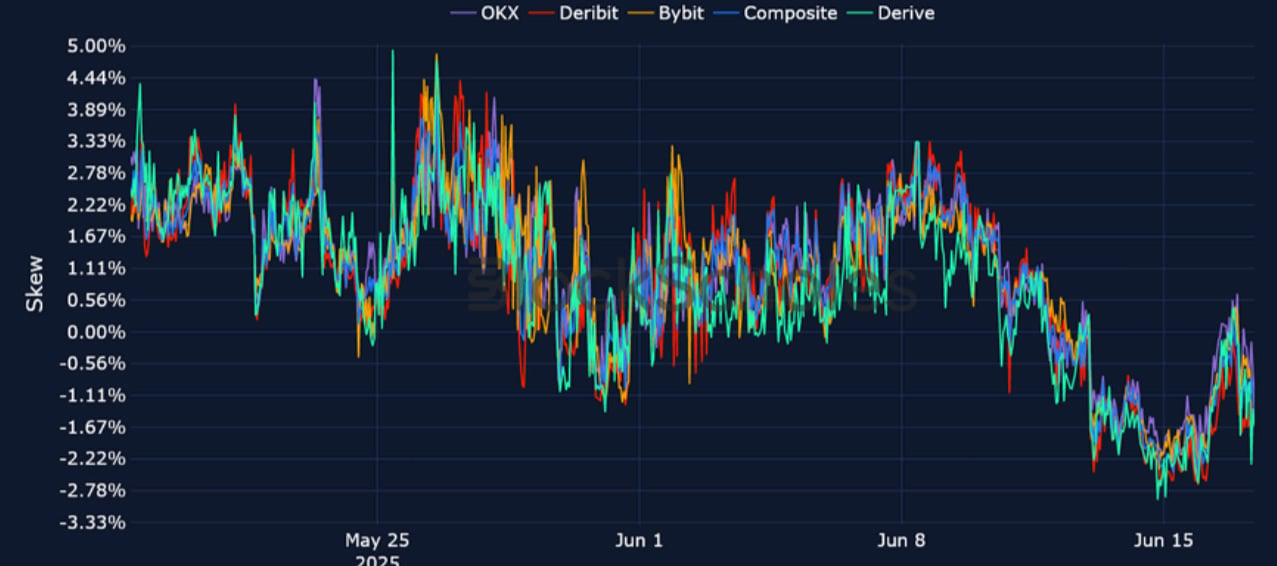

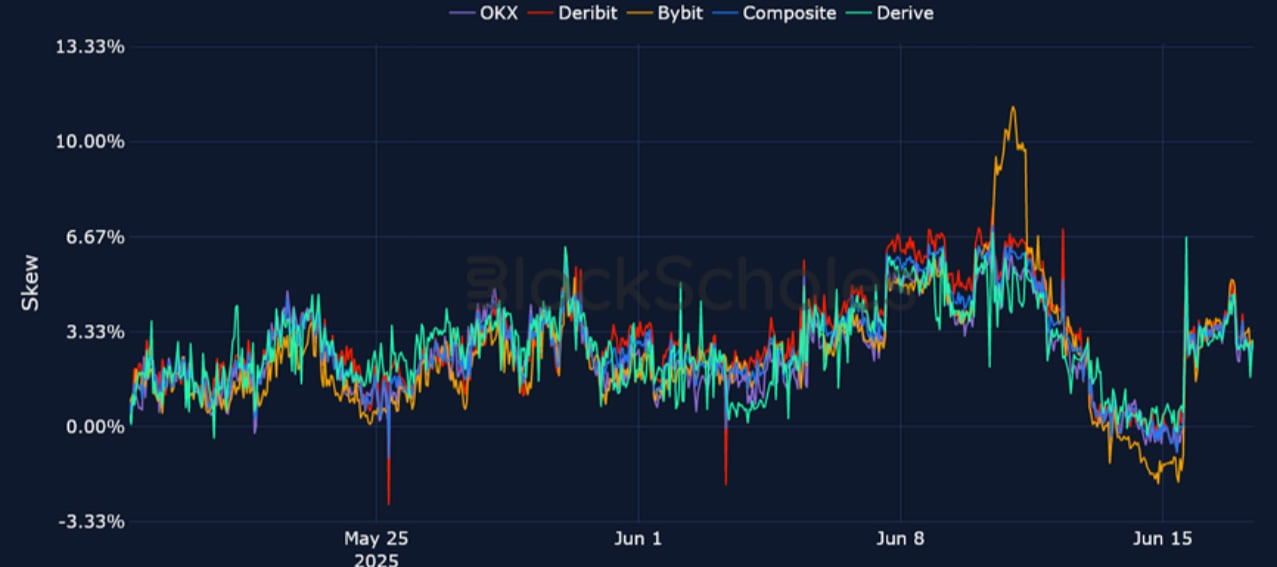

交易所看跌期权-看涨期权倾斜度

BTC,1个月期限,25-DELTA,SVI校准

ETH,1个月期限,25-DELTA,SVI校准

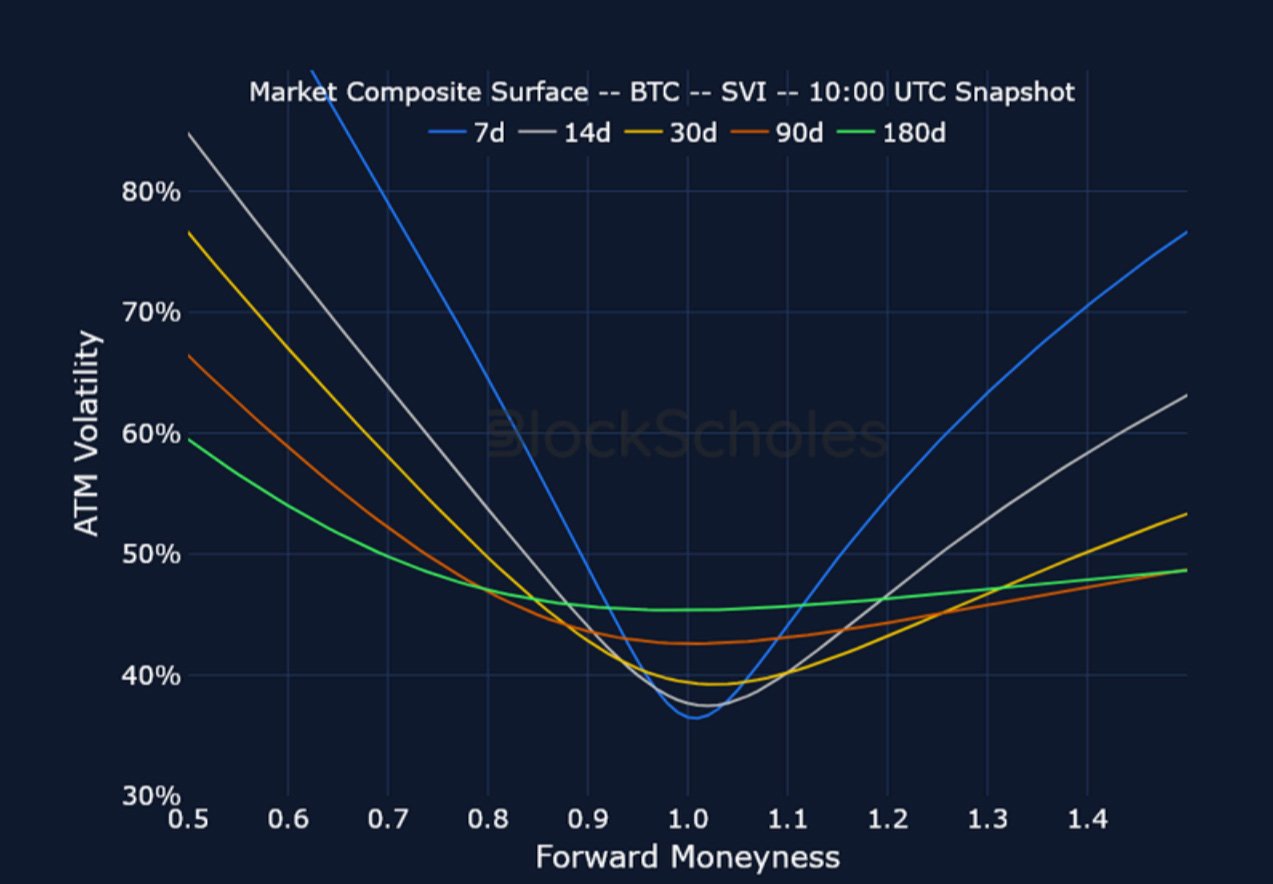

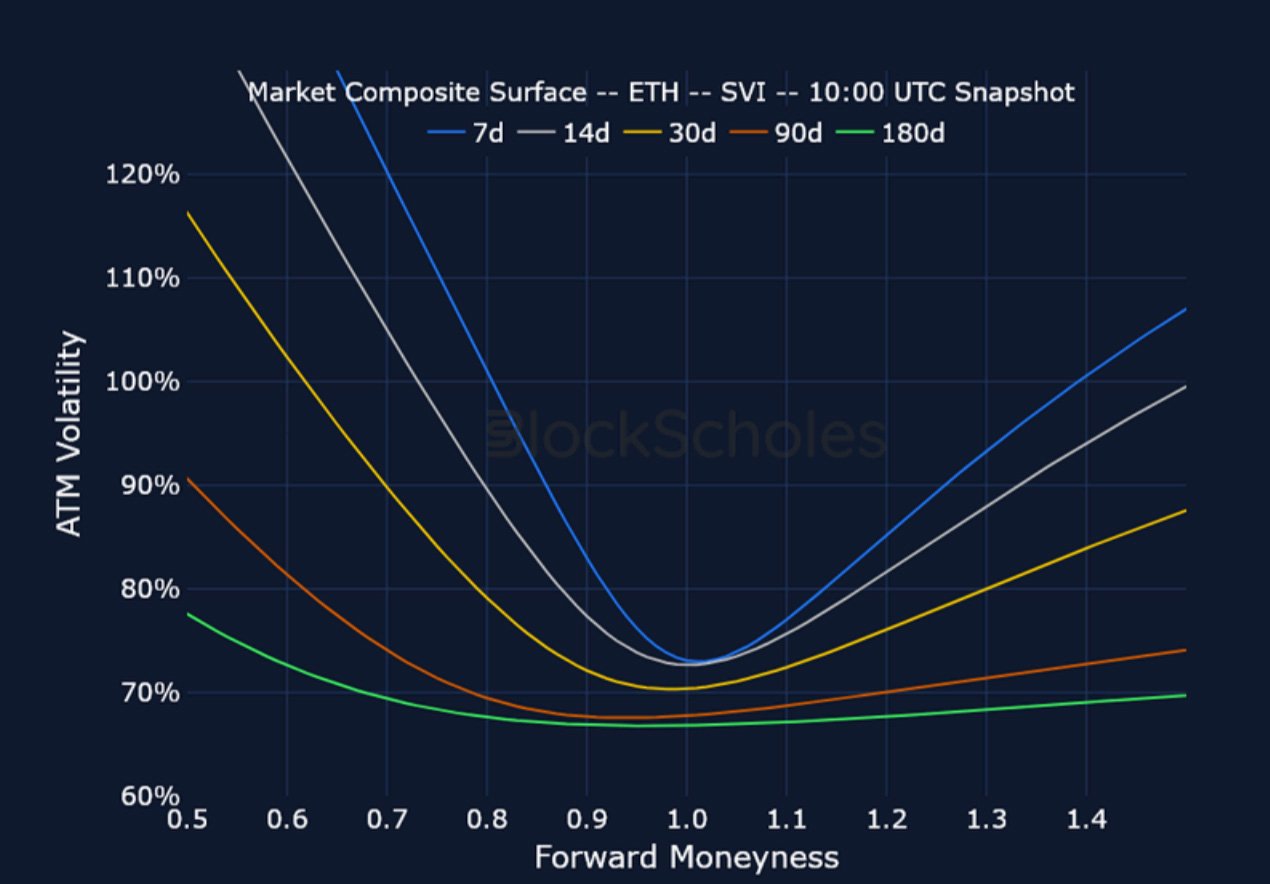

市场综合波动曲面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

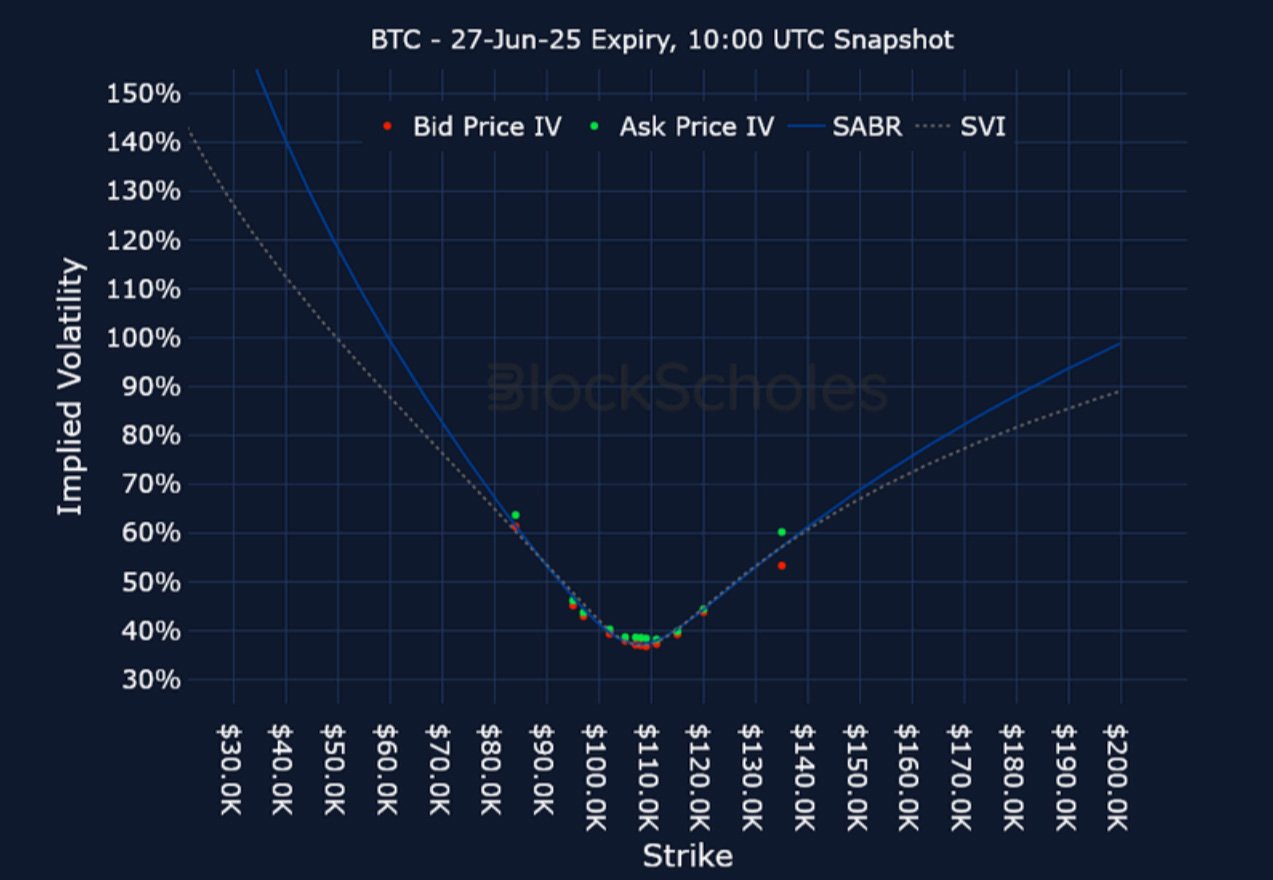

上市到期波动率微笑

BTC 6 月 27 日到期– UTC 时间 9:00 快照。

ETH 6 月 27 日到期– UTC 时间 9:00 快照。

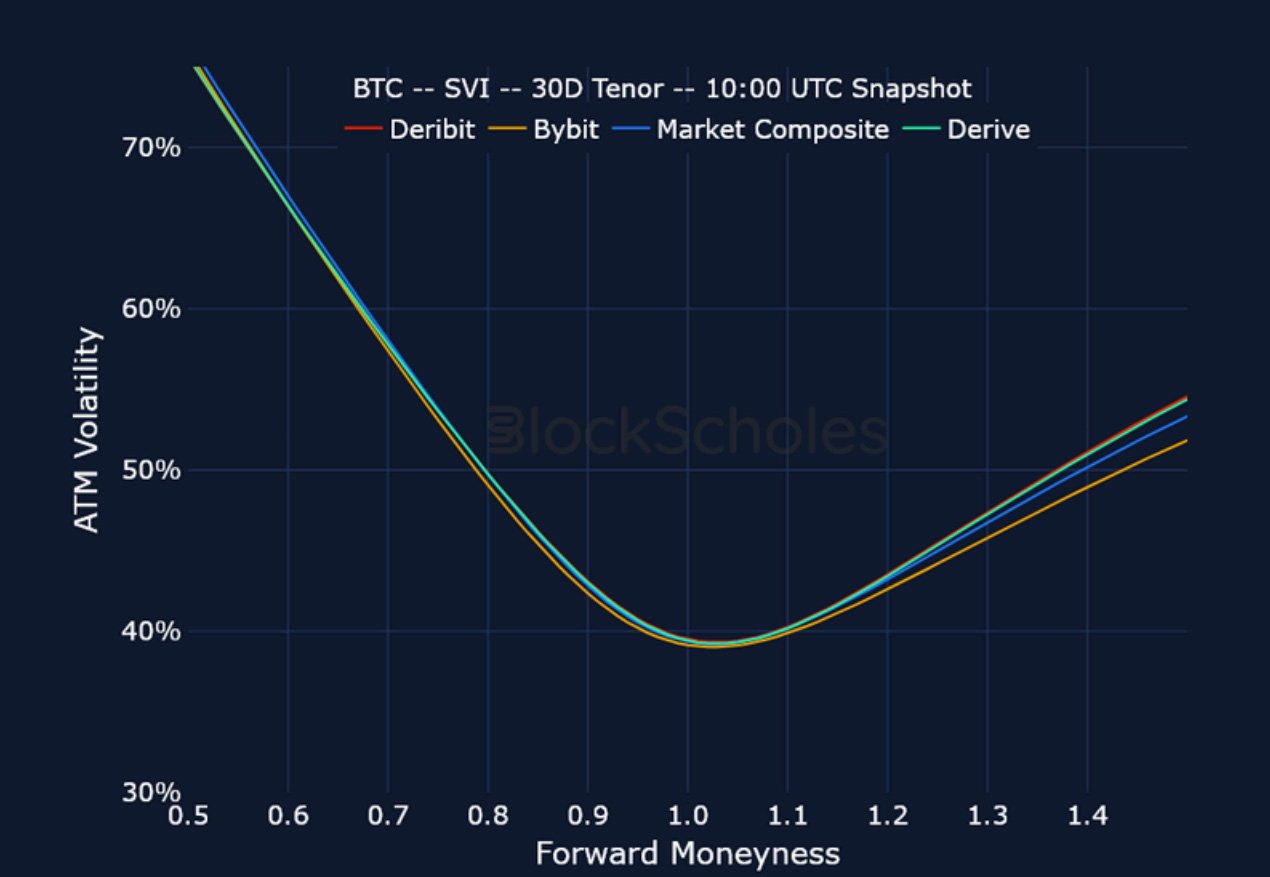

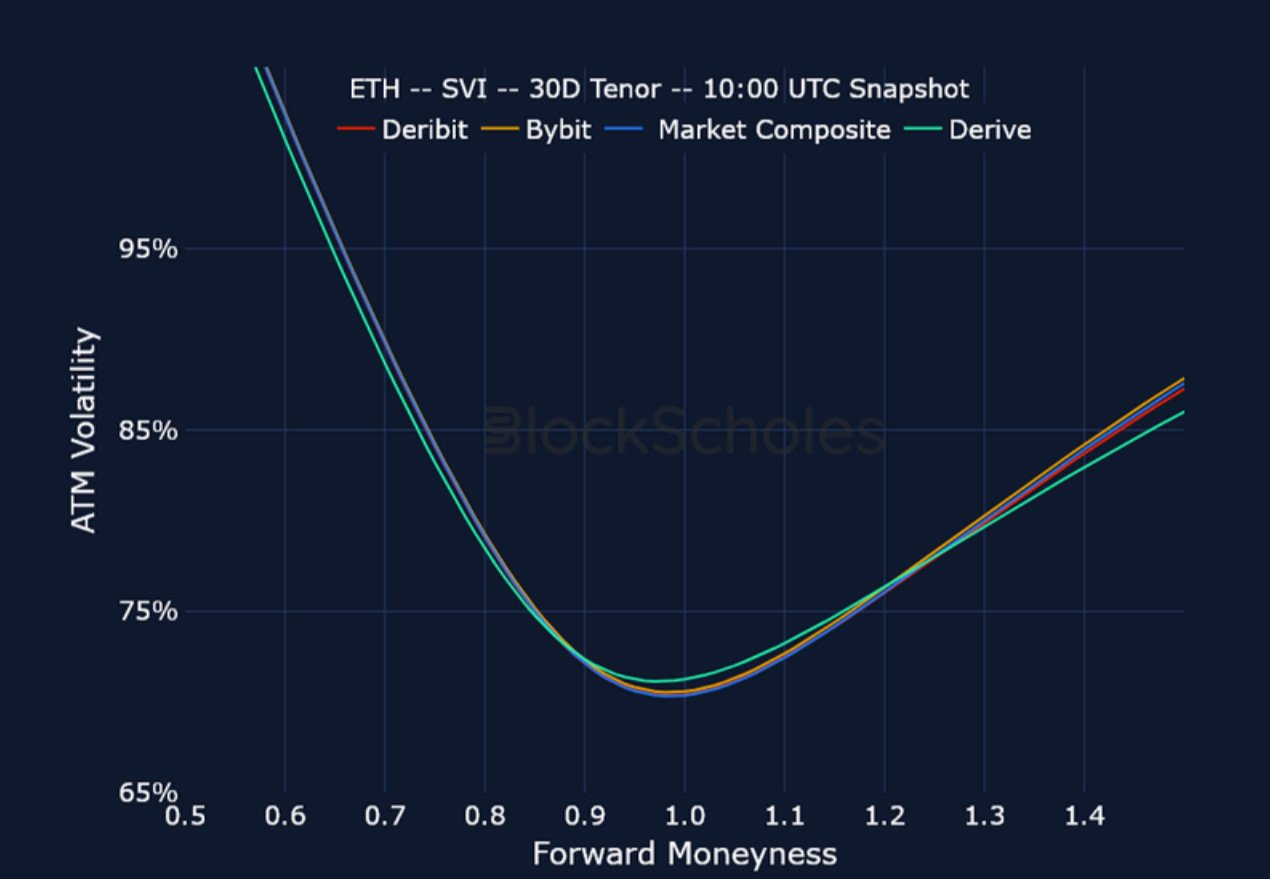

跨交易所波动率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

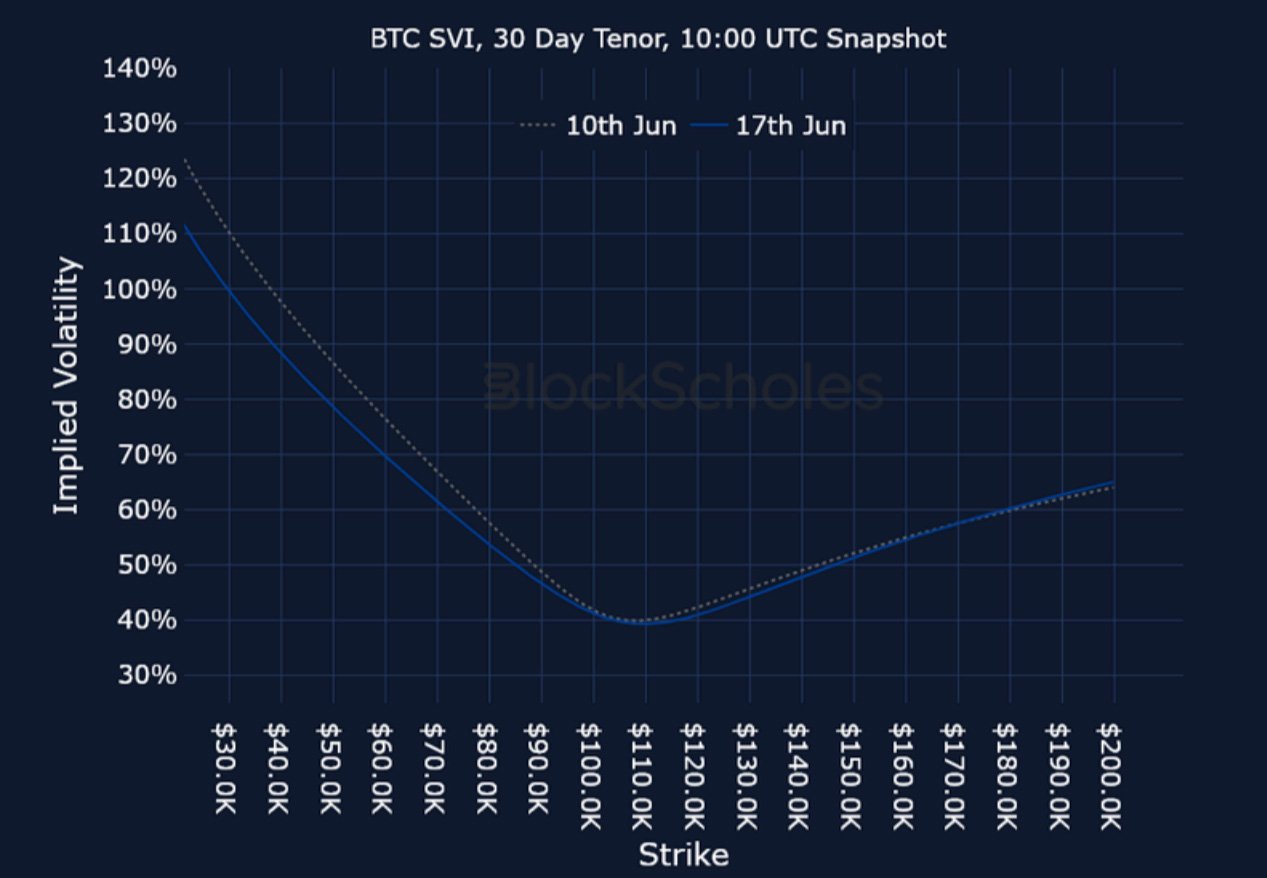

恒定到期波动率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

最近的文章

加密货币衍生品:分析报告 – 第 25 周

Block Scholes 2025-06-18T08:22:10+00:00 2025 年 6 月 18 日|行业|

加密货币衍生品:分析报告 – 第 24 周

Block Scholes 2025-06-11T08:19:47+00:00 2025 年 6 月 11 日|行业|