Boros将永续合约资金费率转化为可交易单位,使得在去中心化金融协议中能够进行固定与浮动利率互换,从而实现对冲、抵押品使用和收益稳定。

该设计支持更广泛的收益代币化,与Notional Exponent等项目保持一致,以提高资本效率并统一跨交易所的资金费率。

Boros在Arbitrum上推出,并设有风险控制,旨在抑制资金费率波动并扩大去中心化金融固定收益市场的潜力。

在去中心化金融领域,一个明确的趋势正在形成:收益流本身正在成为模块化、可组合的组件。Pendle的新版本Boros是这一理念的自然延伸——将永续期货中波动性最高且最基本的浮动资金费率转化为可交易、对冲甚至未来可用作抵押品的代币化工具。

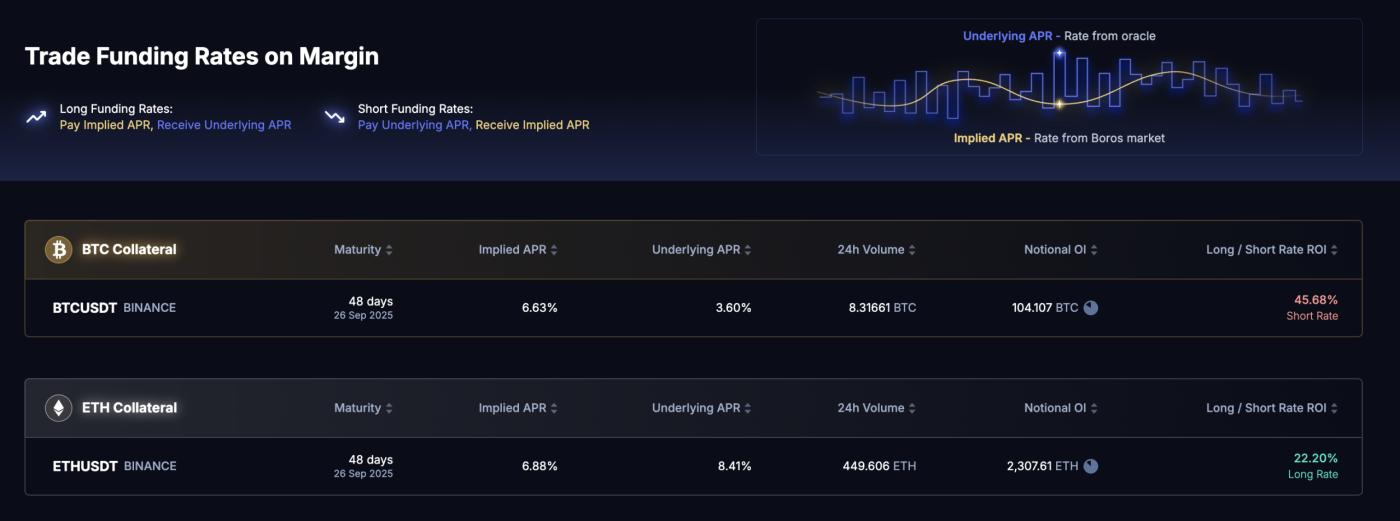

初始发布支持币安的ETH和BTC永续合约。本质上,Boros创建了一个链上市场,用于固定与浮动资金费率互换,使交易者和协议能够直接对冲方向性杠杆带来的资金成本风险。可以将其视为可以接入更广泛去中心化金融生态系统的"资金费率衍生品层"。

例如,一个做多ETH永续合约但担心未来资金费率上升的交易者可以在Boros上购买收益单位(YU),支付固定利率以换取浮动部分——有效地封顶其持仓成本。相反,像Ethena这样通过做空永续合约赚取资金费率的协议,可以出售YU以提前锁定稳定的回报。

对协议和市场的重要意义

如果Boros扩展到Ethena对冲现货做多的更多交易所,其好处将更加明显。通过做空YU,Ethena可以将波动的资金收入转换为稳定的息票,使储备管理更加容易,减少极端资金费率波动的尾部风险,甚至可以更有信心地预先宣布收益。

虽然YU不像Pendle的本金代币那样可赎回,但它们仍然是具有固定到期日和基于预言机估值的资金费率互换明确头寸。这使它们成为货币市场抵押品的潜在候选者。在这种情况下,交易者或协议可以将YU作为抵押品借入稳定币,而无需平仓对冲头寸。

对于协议财库来说,Boros提供了锁定delta中性交易收益端的能力,将波动的损益转化为可预测的收入,从而吸引更保守的资本。Pendle创始人TN Lee相信,这最终可以通过实现高效的跨平台套利来协调各交易所的资金费率。

重要的是,这个模型并不仅限于永续合约资金费率。任何可以通过预言机验证的收益——质押奖励、现实世界信贷、中心化交易平台借贷利率——都可以以相同方式进行代币化。为了支持这一点,Boros计划推出专门的流动性金库,向承担对冲需求另一方的流动性提供者支付费用和激励,类似于Pendle V2资金池。

与其他设计同步发展

Boros并非唯一朝这个方向发展的项目。Notional即将推出的Exponent升级采用类似方法,将可变收益包装成可用作抵押品的代币。其突出特点是智能赎回——能够直接赎回质押资产,无需先从借贷协议中提取,从而实现无成本退出。这使得具有长锁仓期或二级市场流动性较低的收益代币对风险引擎来说更加可接受。

本质上,Boros和Exponent共享相同的核心设计:将可变现金流包装成可由链上预言机定价并追踪到期的代币,为借贷市场提供可预测的方式对其进行折扣和白名单作为抵押品。即使YU在到期时趋近于零,已知的支付计划和预言机数据源使得货币市场可以安全地管理。其结果是更高的资本效率——用户可以借贷抵押其收入流以偿还债务,而货币市场获得与现货波动性相关性较低的抵押品。

风险和潜在影响

在代币经济学方面,Boros不会推出新代币。相反,80%的费用将流向vePENDLE持有者,PENDLE激励将用于引导金库流动性。这避免了不必要的稀释,同时将新收入引导至现有代币模型。

团队指出,Boros正"从零开始",在Arbitrum上拥有自己的风险引擎和金库逻辑。早期阶段将高度关注风险控制,尤其是在市场测试新机制时。Boros的潜在贡献之一是改变极端资金费率波动如何在市场中传播——过去,资金费率突然飙升可能迫使交易者平仓基差交易,触发级联效应。通过YU,他们可以仅对冲资金费率部分而不改变方向性敞口,从而可能减缓波动性。

这种好处取决于流动性。为避免早期反馈效应,Boros将未平仓头寸上限设为永续合约未平仓头寸的1.2倍。如果深度增长,低成本对冲资金费率的能力可能会平滑最剧烈的波动,并间接减少价格波动。

迈向链上固定收益市场的一步

Boros不仅仅是将小众收益流代币化;它在去中心化金融架构中插入了一个新的利率衍生品层。这一层可以连接到货币市场、结构化产品、delta中性策略,甚至现实世界信贷。更重要的是,它强化了一个更广泛的转变:任何可预测、可通过预言机验证的收益都可以成为可交易工具和一级抵押品。

如果这些构建模块得以确立,去中心化金融将更接近于作为一个全栈固定收益市场——链上、可组合且资本效率高。

〈Pendle Boros:将资金费率转化为可交易的"构建模块"〉这篇文章最早发布于《CoinRank》。