执行摘要

- 尽管比特币创造了124.4万美元的新历史高点,但资本流入持续下降。这一资本流入较为疲软的时期凸显了投资者在此阶段需求appetite的明显降低。

- 当比特币达到价格历史高点时,主要山寨币的未平仓合约已达到600亿美元的历史高点,突显了市场杠杆程度的提高。然而,这种情况短暂,随后随着价格回调下跌,出现了26亿美元的跌幅,创造了有记录以来第10大跌幅。

- 以太坊通常被视为风向标资产,其表现期通常与数字资产市场的整体"山寨币季"阶段相关。值得注意的是,以太坊的未平仓合约主导地位已达到历史记录上的第4大水平,而永续期货成交量主导地位已飙升至67%的新历史高点。

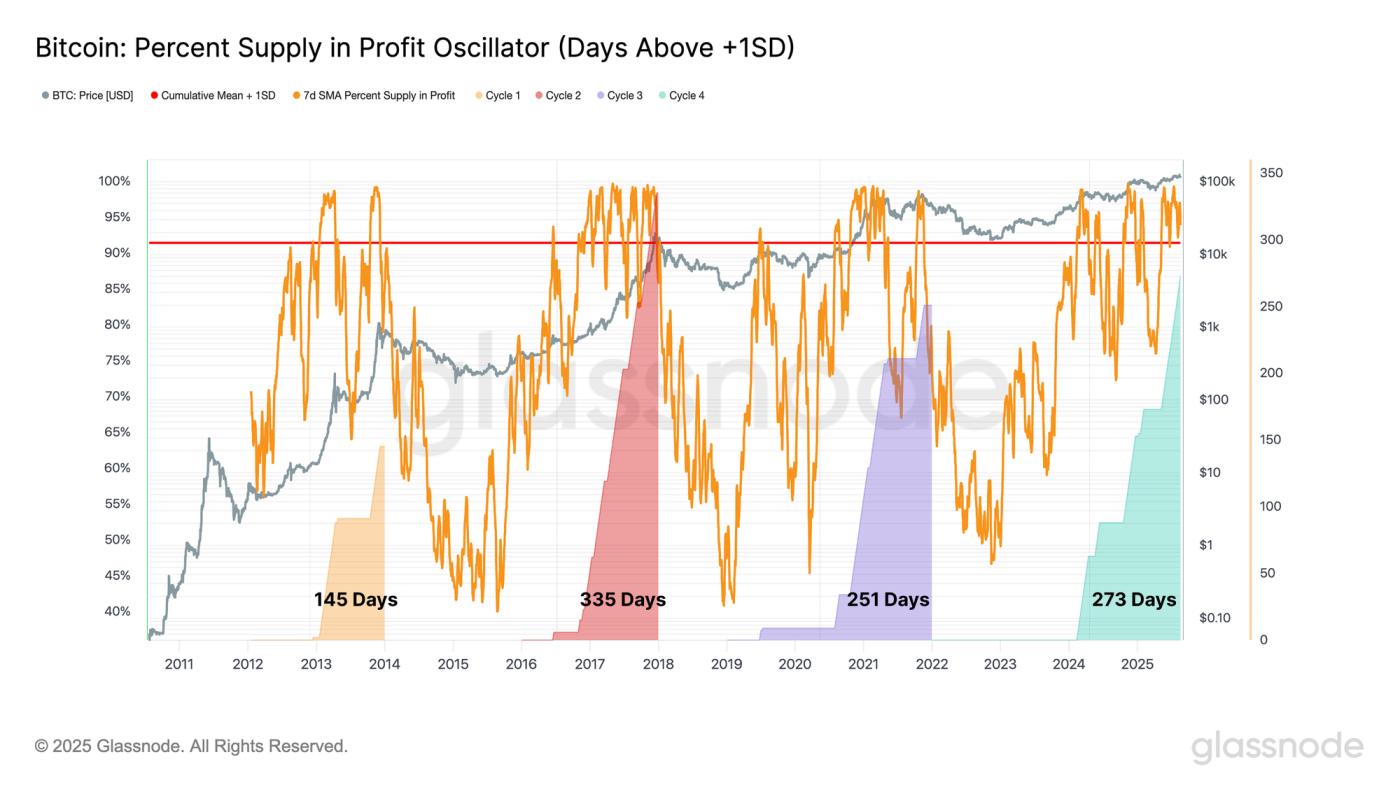

- 当我们从每个周期低点审视比特币的表现时,可以看到在2015-2018和2018-2022周期中,历史高点大约都在当前周期的2-3个月之后。

在当前周期中,这一时期现已延长至273天,成为记录中第二长的周期,仅次于2015-2018年的335天周期。从大多数供应被持有在盈利状态的角度来看,这表明当前周期的持续时间与之前的周期相当。

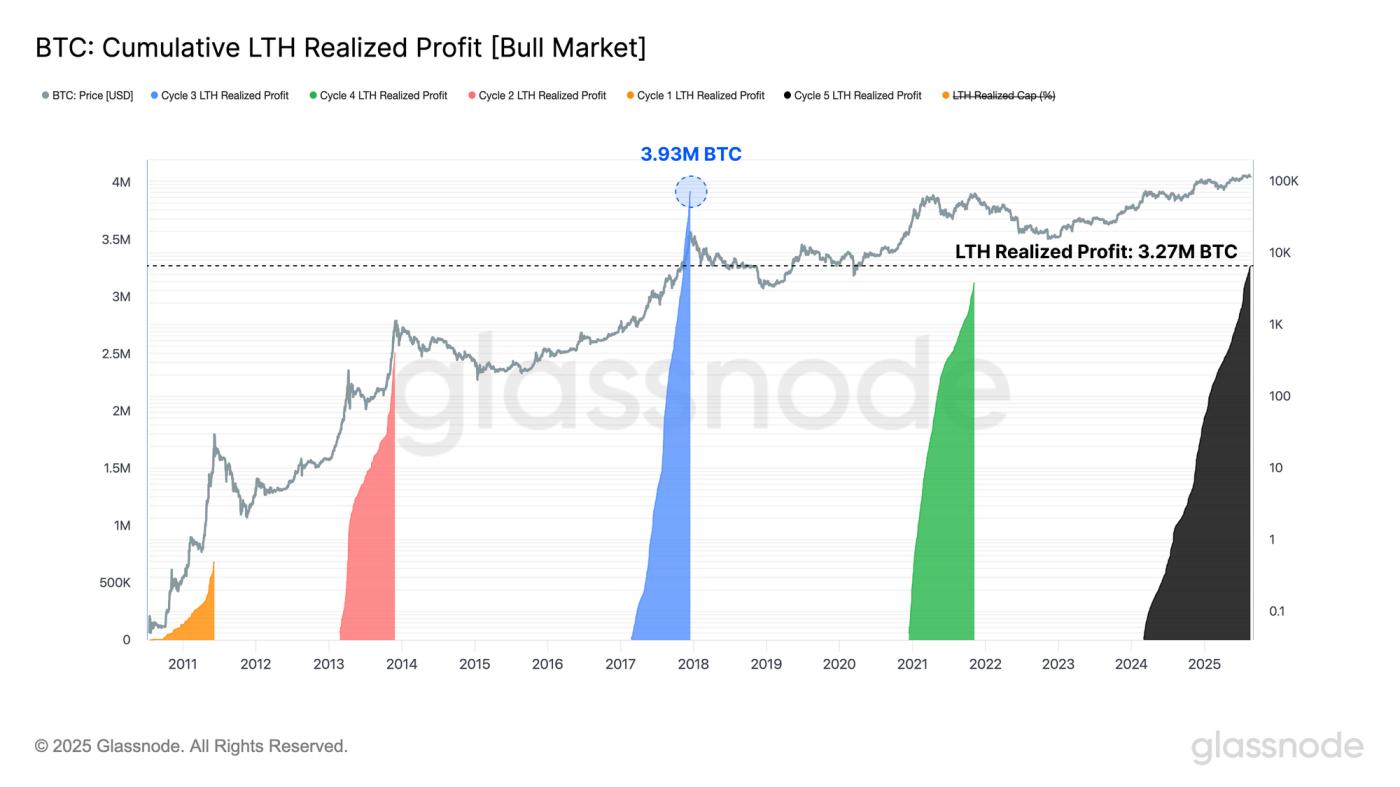

我们还可以测量长期持有者从达到新周期历史高点到周期最终峰值期间实现的累积利润(以比特币计)。从这个角度来看,我们发现长期持有者群体(通常在周期极端时最为活跃)已经实现的利润超过了之前所有周期,除了2016-2017年。

这一观察与之前的指标相符,从卖方压力的角度增添了另一个维度。综合来看,这些信号强化了当前周期处于历史后期阶段的观点。

然而,每个周期都有其独特之处,并不保证市场行为会遵循这种固定的时间模式。

尽管如此,这些动态引发了一个有趣的问题。传统的四年周期是否仍然有效,或者我们正在见证其演变?这些问题将在接下来的几个月中得到解答。

结论

比特币的资本流入显示出疲软迹象,即使价格创下12.44万美元的新高,需求也在减弱。这种需求放缓coincided与投机性仓位的激增,主要竞争币的未平仓合约曾短暂达到600亿美元的记录高点,随后回调25亿美元。

以太坊,长期被视为"竞争币季节"的晴雨表,再次处于这一轮换的前沿。其未平仓合约主导地位已攀升至历史第四大水平,而永续期货成交量主导地位飙升至67%的新高,标志着迄今最强的结构性转变。

从周期角度来看,比特币的价格走势也呼应了先前的模式。在2015-2018和2018-2022周期中,历史高点出现在从周期低点测量的当前位置之后2-3个月。与此同时,长期持有者已实现的利润水平与过去狂热阶段相当,强化了市场处于周期后期的印象。

综合来看,这些信号突显了高杠杆、获利了结和投机强度,这些都是历史上成熟市场阶段的标志。然而,每个周期都有其独特之处,无法确定比特币和更广泛的市场是否会遵循固定的时间蓝图。

免责声明:本报告不提供任何投资建议。所有数据仅用于信息和教育目的。任何投资决策不应基于此处提供的信息,您需对自身投资决策负全部责任。

交易所余额数据源自Glassnode全面的地址标签数据库,这些数据通过官方发布的交易所信息和专有聚类算法收集。尽管我们努力确保交易所余额表示的最高准确性,但重要的是要注意,这些数字可能并不总是完全反映交易所的全部储备,尤其是当交易所不愿透露其官方地址时。我们敦促用户在使用这些指标时谨慎。Glassnode对任何差异或潜在不准确不承担责任。

- 加入我们的电报频道。

- 欲查看链上指标、仪表板和预警,请访问Glassnode Studio。