本文摘录自我们2025年加密货币地理报告。立即预订!

我们很高兴发布第六份年度 Chainalysis 全球加密货币采用指数报告。在每年的报告中,我们都会分析链上和链下数据,以确定哪些国家在草根加密货币采用方面处于世界领先地位。我们的研究重点关注那些正在兴起独特加密货币用例的国家,并探讨世界各国民众拥抱加密货币的原因。

继续阅读以了解更多信息:

我们的全球加密货币采用指数方法

全球加密货币采用指数由四个子指数组成,每个子指数基于各国对不同类型加密货币服务的使用情况。我们对所有151个拥有足够数据的国家进行排名,并根据人口规模和购买力等特征对排名进行加权,取每个国家在四个子指数中的排名的几何平均值,然后将最终数字在0到1的范围内进行标准化,为每个国家提供一个决定其总体排名的分数。国家的最终分数越接近1,排名就越高。

为了计算我们的子指数,我们根据不同类型加密货币服务和协议网站的网络流量模式,估算各国在这些服务和协议上的交易量。我们承认,网络流量数据并不完善,因为一些加密货币用户可能使用VPN和其他类似工具来隐藏其真实的物理位置。然而,鉴于我们的指数涵盖了数亿笔加密货币交易和超过130亿次网络访问,考虑到数据集的规模,由于VPN而导致的任何错误归因的交易量都微不足道。我们还将研究结果与来自世界各地本地加密货币专家和运营商的见解进行了比较,这增强了我们对这一方法的信心。

以下是子指数的描述及其计算方法,以及自去年以来我们方法的改进。

子指数类别 1:中心化服务接收的链上加密货币价值,按 PPP 调整后的人均 GDP 加权

我们纳入此子指数是为了根据中心化服务中收到的加密货币总价值对每个国家进行排名,并对排名进行加权,以偏向那些该金额相对于该国人均收入更高的国家。为了计算这个数字,我们估算了每个国家中心化服务用户在链上收到的总价值,并用经 PPP 调整后的人均 GDP 加权,该 GDP 衡量该国的人均收入。链上收到的价值与经 PPP 调整后的人均 GDP 之比越高,排名就越高。换句话说,如果两个国家在中心化服务中收到了等量的加密货币,那么经 PPP 调整后人均 GDP 加权值较低的国家将排名靠前。

子指数类别 2:中心化服务收到的链上零售加密货币价值,按 PPP 调整后的人均 GDP 加权

我们还根据非专业个人加密货币用户在中心化服务上的加密货币交易价值与普通人均购买力的比较,估算了他们在该服务上的活跃程度。我们估算每个国家/地区用户在中心化服务上接收的加密货币数量(类似于子指数类别 1),但仅计算零售规模交易的接收金额,我们将零售规模交易定义为价值低于 10,000 美元的加密货币交易。然后,我们根据此指标对每个国家/地区进行排名,但会根据购买力平价 (PPP) 调整后人均 GDP 较低的国家/地区进行加权。

子指数类别 3:DeFi 协议接收的链上加密货币价值,按 PPP 调整后的人均 GDP 加权

我们根据 DeFi 交易量对各国进行排名,并对排名进行加权,以支持按 PPP 调整后的人均 GDP 较低的国家。

子指数类别 4:中心化服务接收的链上机构加密货币价值,按 PPP 调整后的人均 GDP 加权

我们还根据用户交易的加密货币价值与普通人均购买力的比较,估算了用户在中心化服务上的机构活跃度。我们估算每个国家/地区用户在中心化服务上接收的加密货币数量(类似于子指数类别 1),但仅计算零售规模交易(我们将其定义为价值超过 100 万美元的加密货币交易)的接收金额。然后,我们根据此指标对每个国家/地区进行排名,但会根据购买力平价 (PPP) 调整后人均 GDP 较低的国家/地区进行加权。

方法论的变化

方法论变化 1:删除零售 DeFi 子指数

今年,我们将零售去中心化金融 (DeFi) 子指数从整体链上活动统计中剔除。尽管 DeFi 在全球总交易量中仍然占据着相当大的份额,但我们的内部分析显示,它在整体用户活动中的占比要小得多——尤其是与中心化平台相比。将零售 DeFi 作为一个独立类别纳入统计,会过分强调相对小众的行为,从而导致对加密货币参与度的描述出现偏差。

为了更好地反映当今加密生态系统的实际构成,并避免过度优化高流量但低频率的用户行为,我们决定移除此子指数。此更改确保该指数能够更均匀地衡量各类服务的用户活跃度,从而更准确、更具代表性地衡量基层采用情况。

方法论变化2:增加机构活动子指数

2025年,机构投资者对加密货币的参与度达到了新的高度。随着美国批准多只比特币现货ETF ,以及主要市场监管透明度的提高,传统金融机构越来越多地进入该领域——它们不仅作为投资者,还作为基础设施提供商和流动性来源。

为了反映这一日益增长的影响力,我们引入了一个新的机构活动子指数,该指数涵盖了大型实体和智能合约地址的转账总价值,这些地址根据转账规模估算属于专业投资者、对冲基金、托管人和其他机构参与者。任何超过 100 万美元的转账都归入此类别。通过添加此成分,该指数现在可以更全面地反映全球加密货币的参与度,涵盖自下而上(散户)和自上而下(机构)的活动。

虽然我们的指数仍然主要关注基层采用,但纳入机构流动可以提供有价值的见解,了解加密生态系统如何成为主流,特别是在发达市场,这些机构交易现在通常代表最终零售客户进行。

2025 年全球加密货币采用指数前 20 名

2025年,亚太地区进一步巩固了其作为全球草根加密货币活动中心的地位,其中印度、巴基斯坦和越南领衔,这些国家的人口推动了中心化和去中心化服务的广泛采用。与此同时,北美凭借监管方面的强劲势头,攀升至第二高的区域地位,其中包括现货比特币ETF的批准以及更清晰的机构框架,这些因素有助于使加密货币在传统金融渠道中的参与合法化并加速其发展。

| 国家 | 总体指数排名 | 零售集中服务价值获得排名 | 集中服务价值接收排名 | DeFi价值排名 | 机构集中服务价值获得排名 |

| 印度 | 1 | 1 | 1 | 1 | 1 |

| 美国 | 2 | 10 | 2 | 2 | 2 |

| 巴基斯坦 | 3 | 2 | 3 | 10 | 3 |

| 越南 | 4 | 3 | 4 | 6 | 4 |

| 巴西 | 5 | 5 | 5 | 5 | 5 |

| 尼日利亚 | 6 | 7 | 8 | 3 | 8 |

| 印度尼西亚 | 7 | 9 | 7 | 4 | 7 |

| 乌克兰 | 8 | 4 | 6 | 8 | 6 |

| 菲律宾 | 9 | 6 | 9 | 十三 | 10 |

| 俄罗斯联邦 | 10 | 8 | 10 | 9 | 11 |

| 英国 | 11 | 二十七 | 12 | 12 | 9 |

| 埃塞俄比亚 | 12 | 16 | 19 | 7 | 20 |

| 孟加拉国 | 十三 | 14 | 15 | 14 | 14 |

| 土耳其 | 14 | 11 | 十三 | 22 | 12 |

| 大韩民国 | 15 | 12 | 11 | 24 | 十三 |

| 也门共和国 | 16 | 15 | 16 | 21 | 16 |

| 泰国 | 17 | 21 | 17 | 15 | 17 |

| 委内瑞拉,RB | 18 | 十三 | 14 | 三十七 | 15 |

| 日本 | 19 | 17 | 20 | 16 | 二十七 |

| 阿根廷 | 20 | 18 | 18 | 二十九 | 19 |

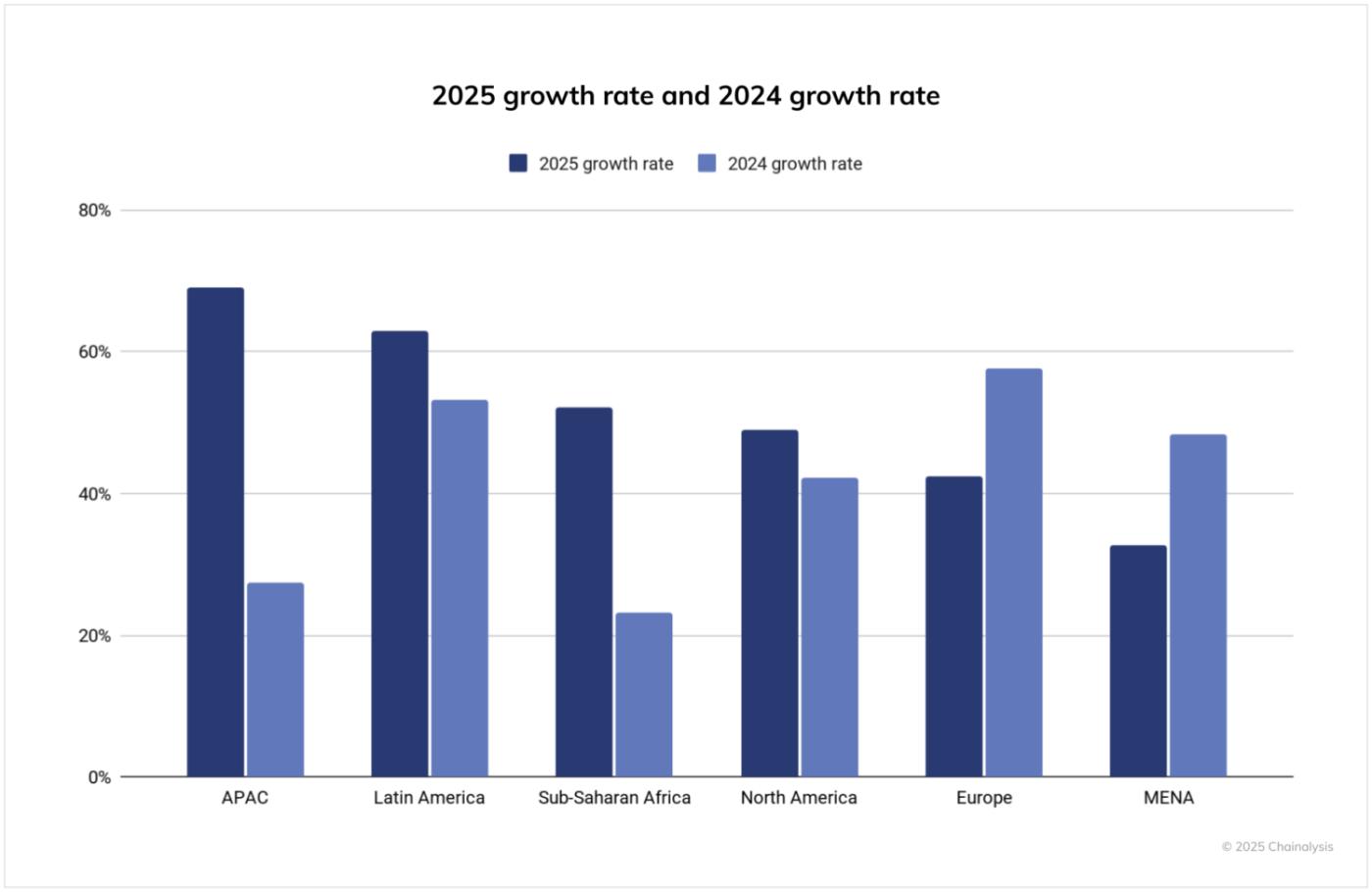

亚太地区是增长最快的地区

截至2025年6月的12个月中,亚太地区成为链上加密货币活动增长最快的地区,交易额同比增长69%。受印度、越南和巴基斯坦等主要市场的强劲参与推动,亚太地区的加密货币交易总额从1.4万亿美元增长至2.36万亿美元。

紧随其后的是拉丁美洲,其加密货币采用率增长了63%,反映出零售和机构领域的采用率都在上升。相比之下,撒哈拉以南非洲地区的采用率增长了52%,表明该地区在汇款和日常支付方面仍然依赖加密货币。这些数据凸显了加密货币发展势头正向全球南方国家广泛转移,在这些国家,实际应用正在日益推动加密货币的采用。

与此同时,北美和欧洲继续在绝对值上占据主导地位,过去一年分别获得了超过2.2万亿美元和2.6万亿美元的资金。北美49%的增幅反映了机构投资者兴趣的再度升温,这得益于现货比特币ETF的推出和监管透明度的提高。欧洲42%的增幅虽然低于其他地区,但考虑到其已经较高的基数,仍然是一个可观的增长,凸显了欧洲大陆持续的机构投资活动和不断扩大的用户群。与此同时,中东和北非地区的增幅则较为温和,仅为33%,这表明与其他新兴市场相比,比特币的采用速度有所放缓,但总交易量仍然超过了5000亿美元。

与上一年相比,本周期几乎所有地区都出现了加速增长,其中亚太地区和拉丁美洲的增长尤为显著。去年,亚太地区仅增长了27%,但在最近一季度,这一数字翻了一番多,达到69%。同样,拉丁美洲的同比增长率也从53%跃升至63%,巩固了该地区作为加密货币增长最快中心之一的地位。欧洲、中东和北非地区以及撒哈拉以南非洲地区也实现了快速增长,预示着加密货币将在全球范围内广泛扩张。值得注意的是,北美的增长率也从42%上升至49%,这进一步表明,2025年的监管清晰度和机构资金流入将开始在交易层面的数据中体现出来。

人口调整后,一幅新图景:东欧占主导地位

我们的指数传统上侧重于根据人均GDP调整后的总活动量,这种方法在加密货币尚处于小众且集中于高流量用户群体时效果最佳。但随着采用范围的扩大,经人口调整的指标可以更清晰地反映加密货币在哪些领域获得了真正的基层关注。

当我们根据人口规模调整指数后,我们发现了一组截然不同的领先国家。包括乌克兰、摩尔多瓦和格鲁吉亚在内的东欧国家位居榜首,这反映出其加密货币活动相对于其人口规模而言较高。经济不确定性、对传统金融机构的不信任以及该地区强大的技术素养,这些因素共同推动了东欧国家采用加密货币。这些因素使加密货币成为财富保值和跨境交易的有吸引力的替代方案,尤其是在面临通货膨胀、战争或银行业限制的国家。

2025 年全球加密货币采用指数前 20 名(按人口调整)

| 国家 | 总体指数排名 | 零售集中服务价值获得排名 | 集中服务价值接收排名 | DeFi价值排名 | 机构集中服务价值获得排名 |

| 乌克兰 | 1 | 1 | 1 | 4 | 1 |

| 摩尔多瓦 | 2 | 2 | 2 | 14 | 2 |

| 乔治亚州 | 3 | 4 | 5 | 5 | 8 |

| 约旦 | 4 | 10 | 16 | 1 | 24 |

| 中国香港特别行政区 | 5 | 17 | 9 | 6 | 9 |

| 越南 | 6 | 7 | 6 | 10 | 7 |

| 拉脱维亚 | 7 | 16 | 12 | 7 | 10 |

| 黑山 | 8 | 8 | 22 | 3 | 33 |

| 委内瑞拉,RB | 9 | 3 | 3 | 52 | 4 |

| 斯洛文尼亚 | 10 | 二十五 | 7 | 16 | 5 |

| 爱沙尼亚 | 11 | 二十九 | 十三 | 11 | 6 |

| 也门共和国 | 12 | 12 | 14 | 二十九 | 14 |

| 柬埔寨 | 十三 | 11 | 10 | 46 | 11 |

| 亚美尼亚 | 14 | 6 | 8 | 56 | 12 |

| 新加坡 | 15 | 四十二 | 20 | 十三 | 16 |

| 芬兰 | 16 | 51 | 二十九 | 8 | 23 |

| 白俄罗斯 | 17 | 9 | 17 | 三十九 | 二十七 |

| 大韩民国 | 18 | 14 | 11 | 四十八 | 19 |

| 吉尔吉斯共和国 | 19 | 20 | 15 | 四十七 | 15 |

| 葡萄牙 | 20 | 四十七 | 33 | 9 | 二十九 |

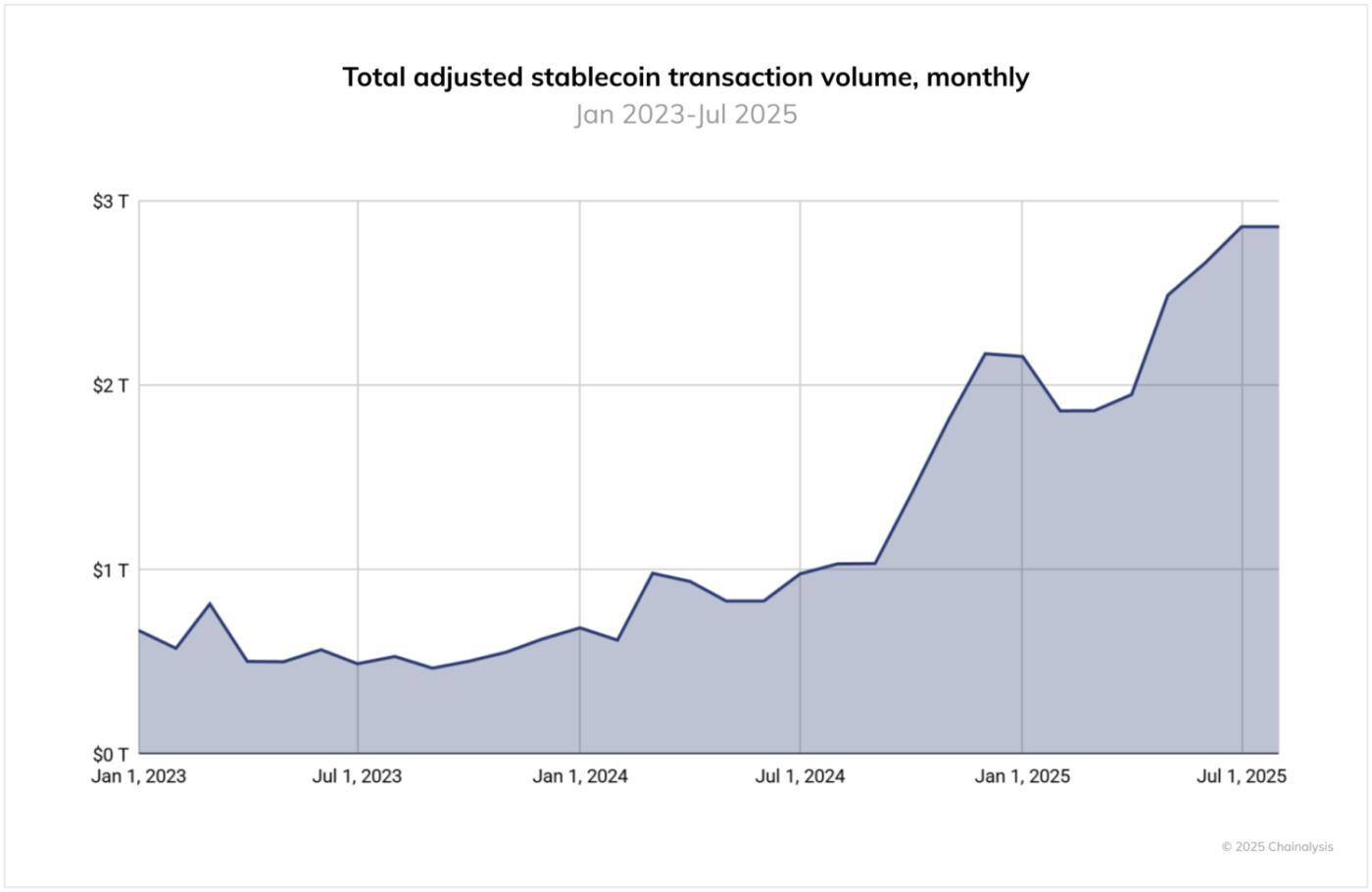

稳定币在全球范围内激增,用途广泛

过去12个月, 稳定币监管格局发生了显著变化。虽然美国的《GENIUS法案》尚未生效,但其通过已引发机构投资者的浓厚兴趣;而在欧盟,MiCA稳定币制度为发行EURC等获得许可的欧元参考稳定币铺平了道路。

尽管如此,当我们查看链上数据时,稳定币交易量仍然以USDT (Tether)和USDC为主,它们的规模始终远超其他稳定币。2024 年 6 月至 2025 年 6 月期间, USDT每月处理超过 1 万亿美元,并在 2025 年 1 月达到 1.14 万亿美元的峰值。与此同时, USDC 的每月交易量在 1.24 万亿美元至 3.29 万亿美元之间,2024 年 10 月的交易量尤为活跃。这些交易量凸显了Tether和USDC在加密市场基础设施中持续占据中心地位,尤其是在跨境支付和机构活动方面。

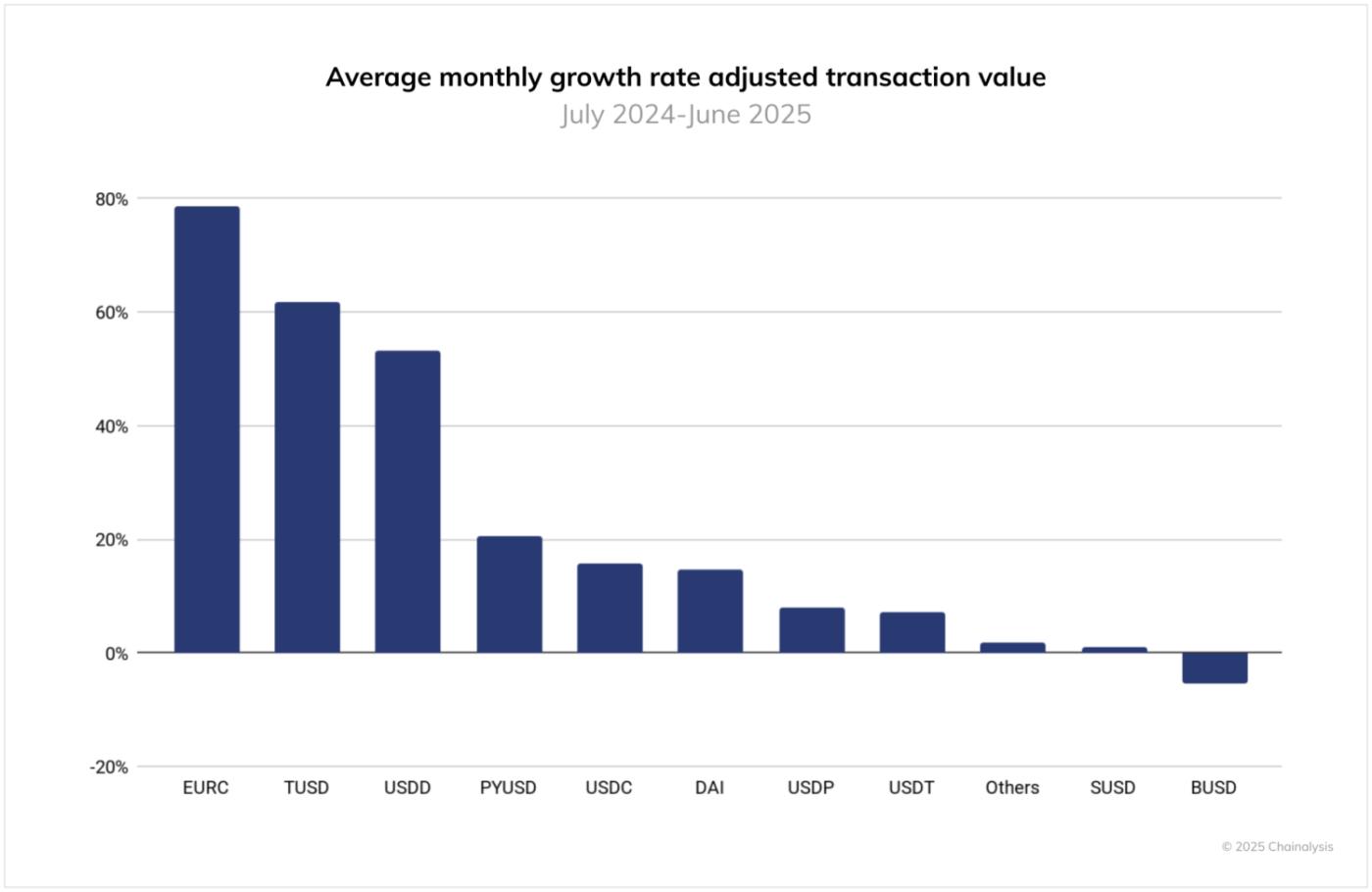

然而,观察增长趋势却揭示出不同的动态。虽然Tether和USDC出现了一些波动,但 EURC、PYUSD 和Dai等规模较小的稳定币却经历了快速增长。例如,EURC 平均月环比增长近 89%,月交易量从 2024 年 6 月的约 4700 万美元增长到 2025 年 6 月的 75 亿美元以上。PYUSD 也呈现持续加速增长,同期从约 7.83 亿美元增长至 39.5 亿美元。

这些转变与机构投资者围绕稳定币活动的兴起相吻合。Stripe、万事达卡和Visa均已推出产品,允许用户通过传统渠道使用稳定币,而Metamask、 Kraken和Crypto.com等平台也推出了与银行卡关联的稳定币支付服务。在商户方面,Circle、Paxos和Nuvei等公司之间的合作旨在简化稳定币的结算流程。与此同时,花旗和美国银行等传统金融机构已宣布有意探索扩展其产品服务,并暗示甚至可能推出自己的稳定币。

从地区来看,这种差异可能预示着稳定币使用方式的转变。USDC 的增长似乎与美国的机构轨道和受监管的货币走廊密切相关,而 EURC 的崛起则表明人们对以欧元计价的数字资产的兴趣日益浓厚,这可能是受符合 MiCA 标准的平台和欧洲金融科技的采用所推动的。PYUSD 的增长可能表明,在零售和支付领域,人们对受严格监管的替代性稳定币的需求日益广泛。这些发展表明,稳定币格局正在分化但不断扩大,本地用例日益影响着全球交易量。

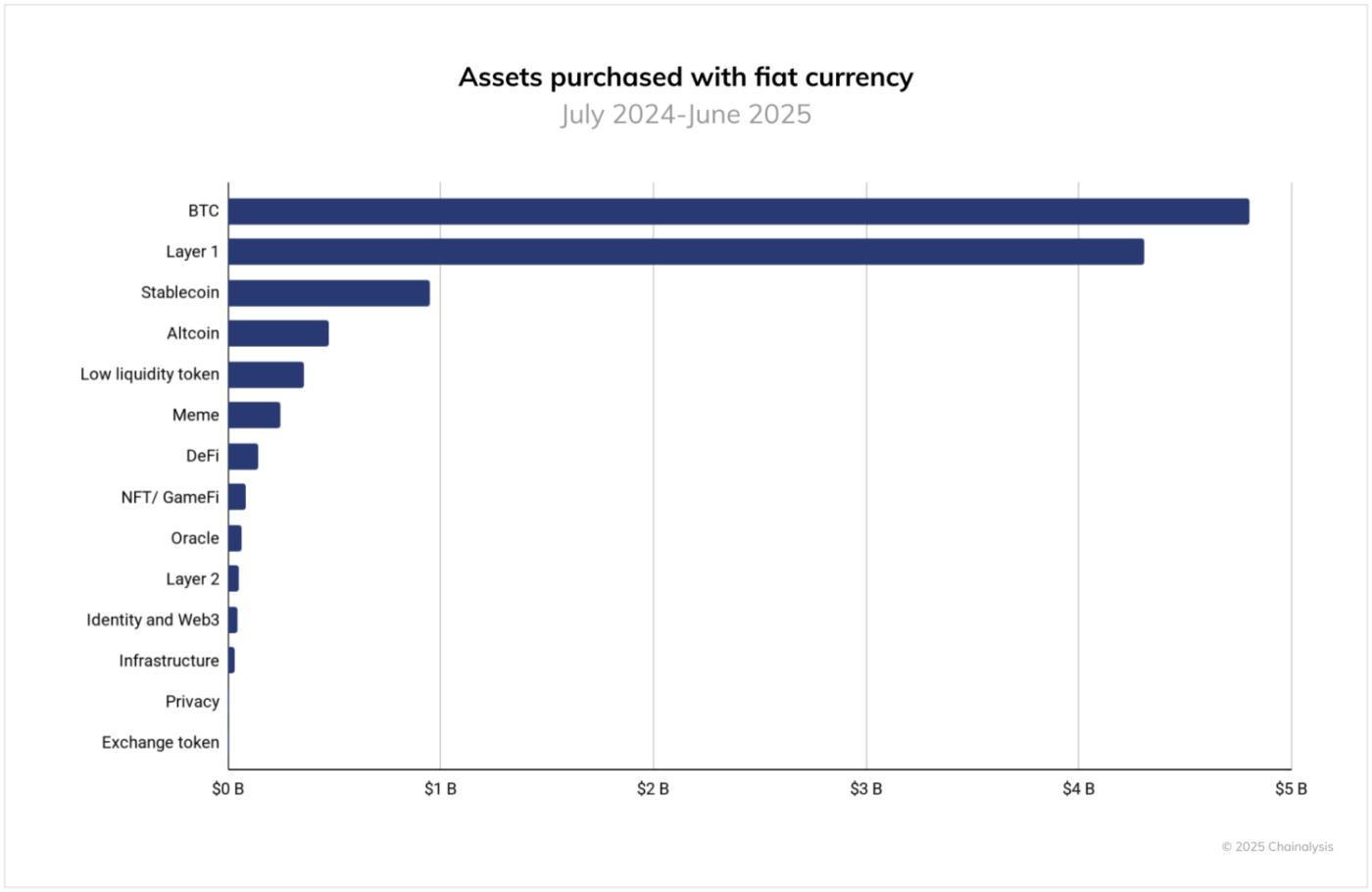

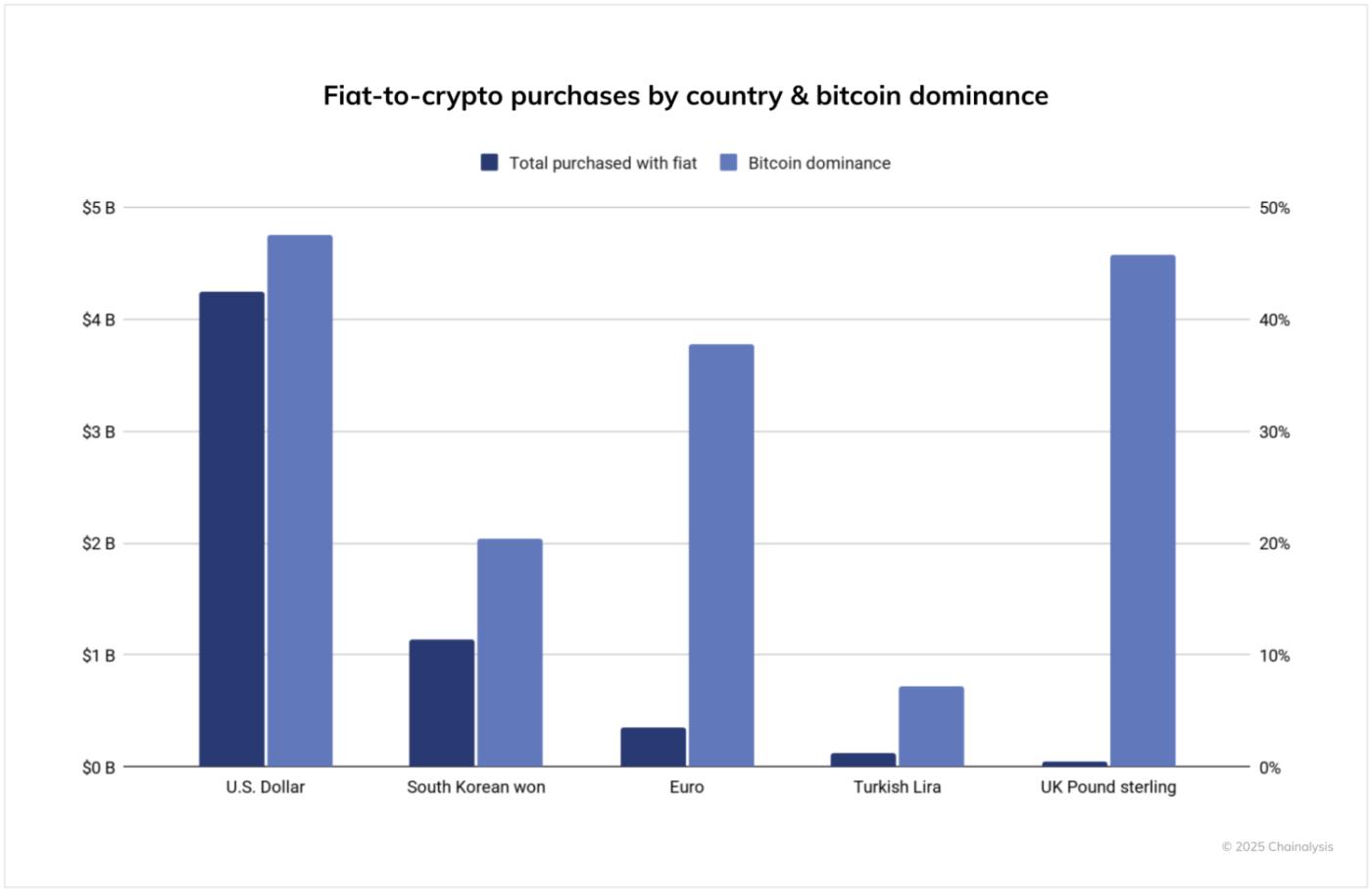

法币入场:比特币仍然是主要切入点

为了评估法币的入场行为,我们分析了 2024 年 7 月至 2025 年 6 月期间用户在中心化交易所使用法币交易对购买加密货币的交易数据。每笔交易都根据所购资产的较高等级进行分类,从而评估哪些类型的代币是用户进入加密经济的主要途径。

比特币遥遥领先,在此期间,其法币流入量超过 4.6 万亿美元。这比排名第二的 Layer 1 代币(不包括BTC和ETH)的流入量高出一倍多,后者的流入量约为 3.8 万亿美元。稳定币以 1.3 万亿美元的规模位居第三,而山寨币则以约 5400 亿美元的规模紧随其后。其他类别,包括低流动性代币、meme币和 DeFi,其流入的法币均不足 3000 亿美元。

从地域上看,美国仍然是全球最大的法币入口,总交易量超过4.2万亿美元,是第二大国家的四倍多。紧随其后的是韩国,交易量超过1万亿美元,欧盟的交易量略低于5000亿美元。比特币的主导地位(即分配给BTC的法币购买总额的百分比)在英国和欧盟尤其高,分别约为47%和45%。相比之下,韩国的入口格局更加多元化, BTC的交易量占比较低。这些差异反映了投资者行为、交易所偏好以及在法币入口时获取替代加密资产的渠道方面的差异。

值得注意的是,这项分析仅包括跟踪的中心化交易所的法定货币进入,并未捕捉通过场外交易柜台、哈瓦拉等非正式市场或现金加密商店的活动,而这些活动可能在某些地区发挥重要作用。

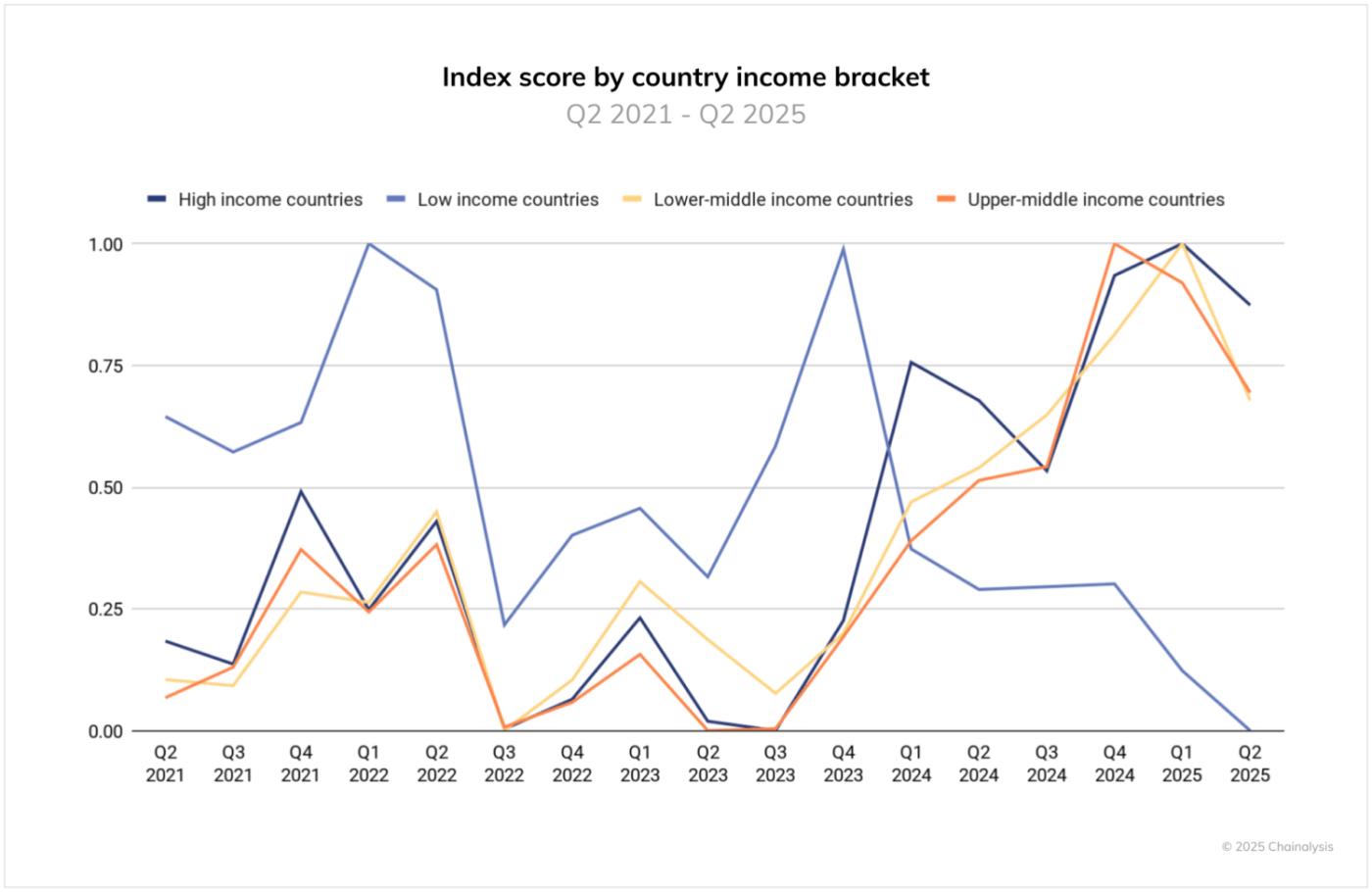

几乎所有收入阶层都采用了

如果我们将全球加密货币采用指数按季度时间序列分解,并按世界银行的收入等级进行细分,就会呈现出一幅清晰的图景:高收入、中上收入和中下收入群体在本报告中同时达到顶峰。这种同步性表明,当前的加密货币采用浪潮是广泛的,而非孤立的——既有利于拥有更清晰规则和制度框架的成熟市场,也有利于汇款、通过稳定币获取美元以及移动优先金融等持续加速采用的新兴市场。换句话说,加密货币的采用真正实现了全球性。

低收入国家群体(LIC)有一个重要的警告。这个群体包含几个你通常不会指望其维持强劲加密货币使用的国家,这种构成会产生更大的波动性——短暂飙升后回落——受政策冲击、连通性和流动性限制以及冲突相关干扰等因素驱动。例如,Chainalysis 认为阿富汗是一个低收入国家,在 2021 年美国撤军后,该国暂时失去了所有加密货币活动。全球峰值信号是真实的,但低收入国家的趋势更加脆弱且不稳定性;那里的持久增长将取决于改善入口、监管透明度以及基本的金融和数字基础设施。

本网站包含指向不受 Chainalysis, Inc. 或其关联公司(统称“Chainalysis”)控制的第三方网站的链接。访问此类信息并不意味着 Chainalysis 与该网站或其运营商有任何关联,亦不代表 Chainalysis 对其背书、认可或推荐,Chainalysis 也不对其中托管的产品、服务或其他内容承担任何责任。

本材料仅供参考,不旨在提供法律、税务、财务或投资建议。接收者在做出此类决定之前,应咨询其顾问。Chainalysis 对接收者使用本材料做出的任何决定或任何其他作为或不作为概不负责。

Chainalysis 不保证或担保本报告中信息的准确性、完整性、及时性、适用性或有效性,并且不对因该材料任何部分的错误、遗漏或其他不准确之处而引起的任何索赔负责。