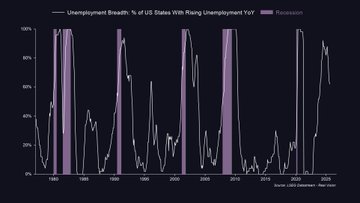

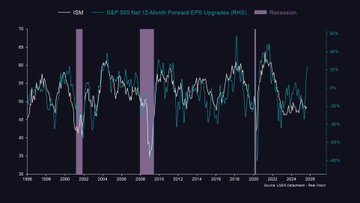

今晚想分享一些想法...... 这是麻省理工学院 9 月 11 日在 @RealVision 上发表的出版物: 首先,失业率持续走高,正如我们领先指标和GMI/ MIT 工作在第一季度所显示的那样。 这使得美联储保持参与,这也是为什么,正如我在上周的视频更新中指出的那样,市场已经开始预期美联储在 9 月、10 月和 12 月会议上降息的可能性更高…… 美国失业率目前为 4.3%,恰好符合美联储对 2025 年失业率的低估值(图 1)。 如果通胀率真的像我们的领先指标所显示的那样,跌向4.5%或4.6%,那么这意味着到2026年还会进一步降息,尽管早期迹象表明就业周期已经回升。稍后会详细介绍…… 与此同时,失业率在一年多前达到顶峰,并在 8 月份继续下降(图 2)。 从量化角度来看,这是个好兆头。指数上涨,但经济衰退期却没有下跌…… 去年 6 月,失业率达到 92% 的峰值,但此后下降至 62% 的美国州报告失业率同比增长。 现在,看一下下面的图表... 该指数追踪美国经济中最具周期性的部门的每周加班时间,数据可追溯至 20 世纪 50 年代(图 3)。 每次经济衰退都会在转向-2标准差水平时到来,而我们离这个水平还很远。 此外,8 月份的数据显示加班时间进一步增加,正如我在这些报告中强调的那样,这与早期周期经济试图建立势头的情况更加一致…… 这正是标准普尔盈利修正持续大幅上升的原因,正如我们所预期的那样(图 4)。 美联储降息正值商业周期回暖之际。这对风险资产而言是极大的利好。 这些并非衰退周期后期的降息,而是衰退周期早期的保险性降息……两者截然不同。 候诊室的尽头即将到来……

本文为机器翻译

展示原文

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享