低风险的 DeFi 已成为以太坊社区争论的焦点。许多人认为,它可以成为以太坊网络的核心驱动力,就像谷歌搜索驱动谷歌一样。

然而,一些专家警告说,考虑到以太坊与稳定币和风险加权资产的激烈竞争,这种观点可能过于乐观。

低风险 DeFi——以太坊的新增长引擎?

据BeInCrypto报道,Vitalik Buterin表示,像Aave或 MakerDAO 这样的低风险 DeFi 协议可能成为以太坊 (ETH) 的主要收入来源。他将这种模式比作谷歌从谷歌搜索中获得大部分收入的方式。

“重要的是,低风险的 DeFi 通常与我们在以太坊中兴奋的许多更具实验性的应用程序具有很强的协同作用。”Vitalik观察到。

针对以太坊的案例,Vitalik 强调网络需要安全的金融活动来支持储蓄和支付(特别是对于服务不足的社区),以维护生态系统的文化特征。

Vitalik 的这一观点引发了热烈的讨论。David Hoffman 指出,低风险的 DeFi 不会对以太坊产生太大的区块空间需求。然而,将大量ETH锁定在 MakerDAO、 Aave或Uniswap等借贷协议中,可以将ETH提升为以太坊生态系统中的一种“商品货币”。

一些开发者认为,低风险的 DeFi 具有通用性、简单易用且可扩展至数十亿用户的特点。Stani Kulechov 曾设想, Aave有一天能够为全球数十亿用户带来收益,将 DeFi 打造成人类的基础金融工具。

低风险的 DeFi 是以太坊的主力:简单、强大、通用。有朝一日, Aave可能会为全球数十亿人带来收益。Stani评论道。

收入低,估值难以合理

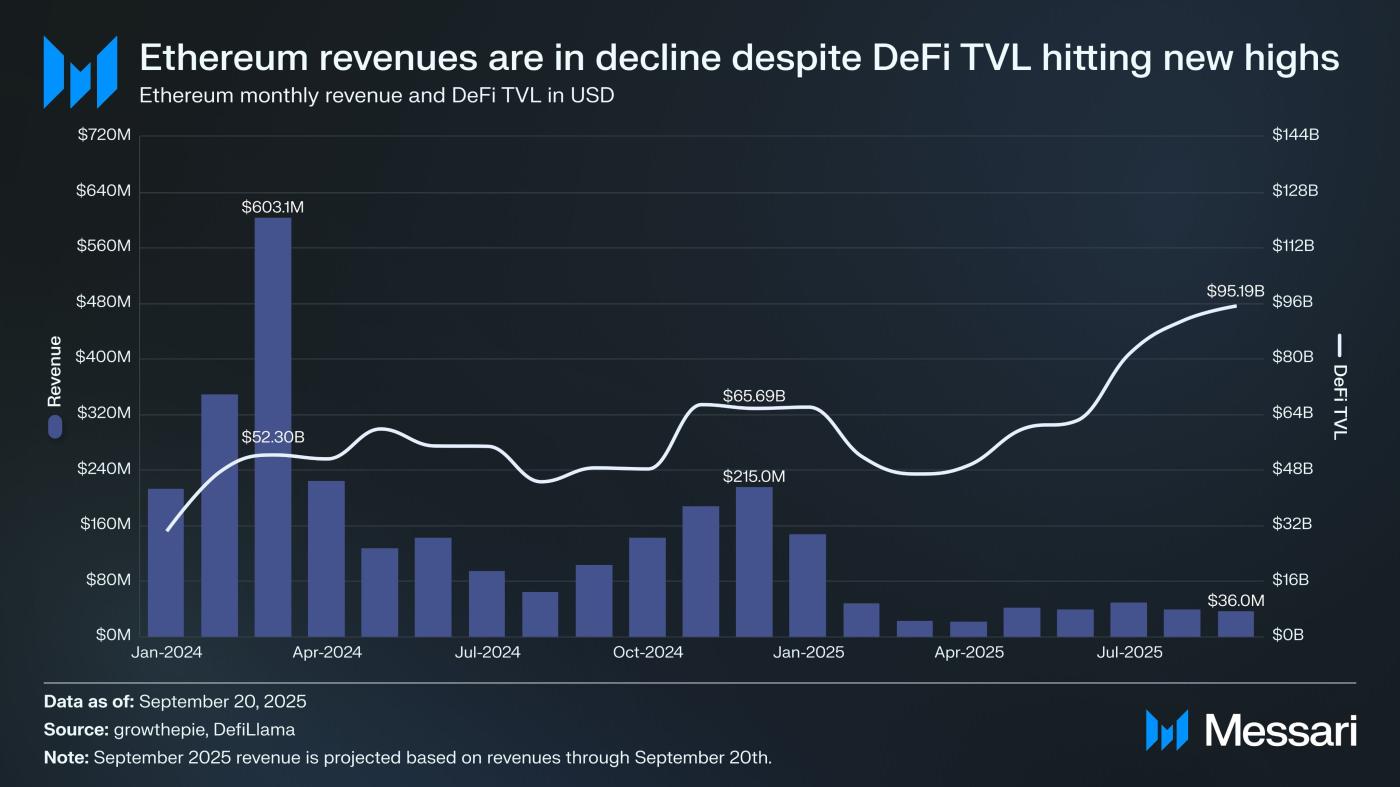

并非所有人都认同 Vitalik 的观点。另一位 X 用户认为,仅凭低风险的 DeFi 不足以支撑以太坊目前约 0.5 万亿美元的巨额市值。9 月份,这些协议的交易量仅达到约 3600 万美元——这个数字远远不足以为网络创造持续的现金流。此外,尽管 DeFi 的总锁定价值 (TVL) 约为 952 亿美元,稳定币供应量达 1613 亿美元,但这些指标仍然无法产生足够的区块空间需求,从而Keep Network费用对验证者的吸引力。

“低风险的 DeFi,比如以太坊的‘谷歌搜索’,只有在优先考虑ETH作为主要货币资产的情况下才能发挥作用。然而,由于稳定币占据主导地位,并且许多稳定币都在推动以太坊成为‘风险资产分配链’, ETH必须与越来越多的货币资产领域竞争这一地位。”一位 X 用户分享道。

以太坊收入和 DeFi TVL。资料来源: AJC 关于 X 的报道

以太坊收入和 DeFi TVL。资料来源: AJC 关于 X 的报道另一位评论员警告称,Vitalik 提出的通过低风险 DeFi 服务无银行账户人群的框架,与实际目标相悖。他们警告称,将借贷市场完全转移到Layer-1 的链上会降低用户体验并降低可组合性。以太坊也难以与Stripe或 Circle 等专用支付系统,或Solana等费用优化的区块链竞争,因为在这些区块链中,高 MEV 可以补贴低成本。

与稳定币和风险加权资产的竞争

另一种观点认为,以太坊正与稳定币和风险加权资产(RWA)展开激烈竞争,争夺生态系统原生货币资产的地位。虽然风险加权资产的收益可能会吸引用户,但它们不太可能与 ETH 的可靠性和流动性相媲美;因此, ETH作为一种无与伦比的货币资产仍具有优势。

值得注意的是,一些分析师强调了像以太坊这样的中立链作为USDC或 RWA 等中心化资产托管层的吸引力。通过以太坊在Aave上持有USDC可能比将其存储在中心化企业链上更不容易受到 Circle 的干预,这提升了以太坊作为抗审查基础设施的吸引力。

尽管有些人认为在以太坊上将核心 DeFi 协议“国有化”是正确的方向,但许多专家认为,以太坊尚未准备好提供低风险、低成本、高可扩展性的 DeFi 服务。这仍然是一个超越单纯的链上借贷的最终目标。

“神圣服务才是真正的最终目标(比 Vitalik 所说的更进一步),但它不应该仅限于借贷。”一位专家在 X 上分享道。