安特罗·埃洛兰塔- 2025 年 10 月 6 日

本研究获得了ETHGas的资助。非常感谢Kevin Lepsoe和 ETHGas 团队的宝贵反馈和评论。本文中的任何观点均为我个人观点。

1. 简介

如今,以太坊上的链上交易通过自动做市商 (AMM) 和求解器网络进行,其中 Uniswap 是最大的 AMM 协议,而 CoWSwap 是最大的求解器网络。在 AMM 中,做市商由流动性提供者 (LP) 选择被动提供流动性的资金池进行;而在求解器网络中,求解器则主动竞争,寻找最佳的 AMM 资金池组合及其自身流动性来结算交易。这与传统金融交易所用于交易的限价订单簿 (LOB) 机制有着根本的不同,在传统金融交易所中,做市商会根据市场情况主动调整买卖订单。AMM 流动性供应方式较为被动,导致 LP 比 LOB 更容易受到逆向选择的影响,即毒性交易量。

AMM 的交易量可以分为有害交易量和噪音交易量。有害交易量源于价格差异,即当代币价格在中心化交易所的两个区块之间波动较大时,中心化交易所和 AMM 的价格之间就会出现套利机会,套利者可以利用这些机会进行套利。另一方面,噪音交易量则发生在人们希望在不同资产之间进行交易,但又不想从跨平台价格差异中获利时。

在选择以何种费用水平提供流动性时,流动性提供者 (LP) 面临着权衡。更高的费用可以保护 LP 免受套利者侵害,并增加每笔交易的收入。另一方面,更高的费用会减少 AMM 池的接收量,从而导致费用总收入降低以及价格粘性增加。除了 AMM 收取的费用外,还可以通过减少区块时间来保护 LP 免受套利者侵害。这使得中心化交易所和 AMM 之间的价格差异超过两个区块之间池费用(而非单个区块)的可能性降低。这会导致被动 AMM LP 因逆向选择而损失的资产数量减少,因为长期来看,更大一部分的毒性交易量会以费用收入的形式返还给 LP。

关于解决以太坊延迟或区块时间的讨论大致有两种类型:

在协议方面:由 Justin Drake 牵头的精益以太坊计划,有望将出块时间缩短至 4 秒或 2 秒。该计划预计将在未来 10 年内实现;

协议外:用户可以获取并交易实时预确认,例如ETHGas 。目前,首批验证者已上线该功能,旨在提供更快的用户体验。

本研究探讨了将出块时间从 12 秒缩短到更短的时间间隔对 DEX、AMM 流动性提供者以及交易者可能产生的影响。此外,本研究假设区块空间基本上是无限的——也就是说,如果缩短出块时间并增加交易量,那么区块空间几乎会立即被填满。虽然精简以太坊计划预计将增加区块空间,但 Based Rollup 路线图预计将在该计划实施后实施,但这方面的讨论基本上超出了本文的范围。

研究结果表明,缩短出块时间将有利于 AMM 减少套利保护的需求,从而使池子能够提供更低的费用,同时保持对流动性提供者的保护。这将形成一个良性循环:更低的费用可以吸引更多交易量,提高与中心化交易所的价格竞争力,降低交易失败率,并减少价格滞后现象。AMM 池子分为两类:一类是毒性交易量较高的池子,应优化费用以保护套利;另一类是应专注于通过竞争性定价最大化总交易量。

2. 做市

传统金融中的做市和限价订单簿 (LOB) 已被广泛研究。它通常被认为是一个最优控制问题,做市商试图确定市场的最佳买卖报价。做市商试图通过基于各种变量确定报价,找到在盈利和库存风险管理之间达到最佳平衡的买卖报价。这些变量可以包括波动性、订单流不平衡、累计交易量增量、交易量以及与其他资产的相关性。

波动率是大多数做市模型的重要组成部分,因为它被用来衡量市场逆向选择的风险。随着市场波动性的增加,做市商和知情交易者之间信息不对称的可能性也会增加。为了解决这个问题,做市商倾向于在高波动时期增加买卖价差,以补偿逆向选择风险的增加;而在低波动时期则减少价差,以保持竞争力。除了波动率之外,通常还会使用其他变量来微调模型。订单流不平衡可以洞察不同价格水平的买卖报价数量,做市商可以利用这些信息来确定资产的公允价值。累计交易量增量和交易量会影响做市商面临的风险。与其他资产的相关性可以用来更好地理解和对冲做市商的整体风险敞口。

作为做市模型的一个例子,阿韦拉内达-斯托伊科夫模型是最广泛引用的模型之一。该模型根据波动率、做市商的库存和风险规避以及市场订单频率来确定最佳买卖报价。该模型首先根据波动率、库存和做市商的风险规避确定市场的无差异价格r ,其中s为当前价格, σ为波动率, q为当前库存, γ为风险规避, κ为订单频率。

r = s - q\gamma\sigma^2 r = s − q γ σ 2

无差异价格表示做市商对买入或卖出市场持无差异态度的价格。如果做市商没有库存,则无差异价格与当前价格相同。确定无差异价格后,模型可以确定最优价差。

\delta = \delta_a + \delta_b = \gamma\sigma^2 q + 2\gamma\ln(1 + \gamma\kappa) δ = δ a + δ b = γ σ 2 q + 2 γ ln ( 1 + γ κ )

\delta δ表示做市商应设定的买卖报价之间的差距,而\delta_a δ a和\delta_b δ b表示最佳买卖报价与无差异价格之间的差距。如果做市商没有资产库存,则买卖报价的具体价差相同。然而,如果有库存,则买卖报价的价差会有所不同,这是由于库存会扭曲报价造成的。这样做是为了降低报价导致更多库存被触发的概率,同时也增加报价导致较低库存被触发的概率。

基于此,该模型将最优买卖价格表示为:

\text{bid} = r - q\gamma\sigma^2 - \gamma\ln(1 + \gamma\kappa) bid = r − q γ σ 2 − γ ln ( 1 + γ κ )

\text{ask} = r - q\gamma\sigma^2 + \gamma\ln(1 + \gamma\kappa) ask = r − q γ σ 2 + γ ln ( 1 + γ κ )

3. 自动做市商 (AMM)

自动做市商 (AMM) 是一种做市机制,用于在区块链上进行交易,但数据吞吐量受到限制。LOB 和 AMM 之间的主要区别在于:AMM 的价格发现独立于流动性提供者的行为,基于交易者与 AMM 的互动;而 LOB 的价格则根据不同流动性提供者发布的买卖报价主动确定。这意味着 AMM 的流动性提供者可以被动地将资金存入 AMM 池,而 AMM 的价格则基于与池子互动的交易确定,无需流动性提供者在存入资金之外主动参与池子。这既减少了流动性提供者需要执行的交互次数,也减少了此类交互产生的链上数据量,同时实现了相对高效的市场。然而,这样做的代价是,流动性提供者除了在不同池子中提供流动性之外,无法再控制其报价。

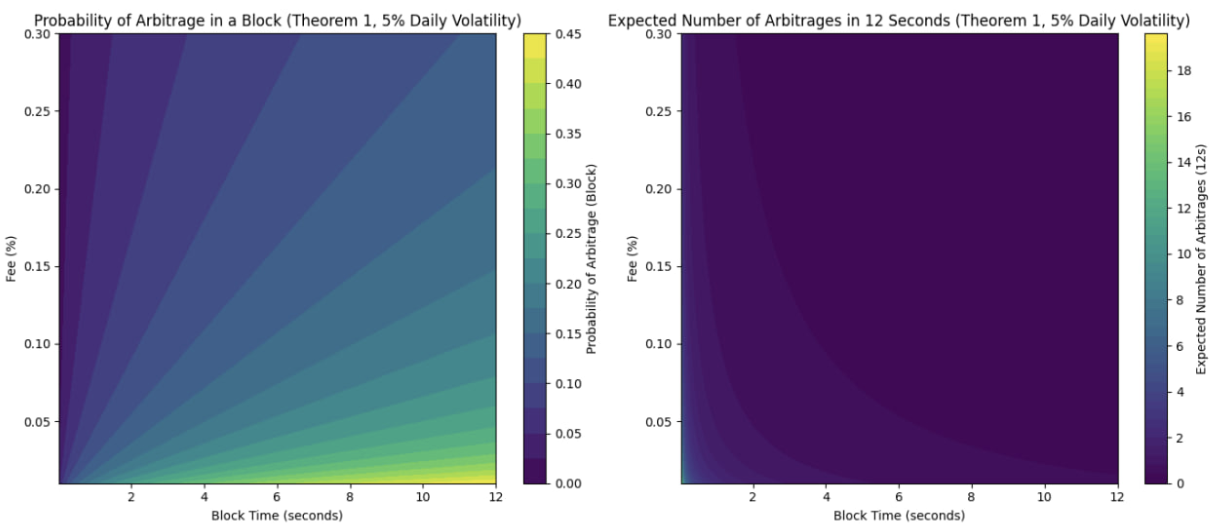

Milionis 等人 ( https://arxiv.org/pdf/2305.14604 ) 根据代币的波动性、出块时间和 AMM 费用,确定了中心化交易所和 AMM 之间理论上应该存在多少“有毒交易量”。基于这些变量,该研究发现,单个区块发生“有毒交易”的概率会随着以下因素而降低:

AMM费用增加

波动性下降

区块时间减少

这是因为不同场所之间出现足够显著的价格差异以产生套利机会的概率降低了。作者强调,更快的出块时间会降低套利利润,同时又不会损害AMM的费用收入,费用应该在保护AMM流动性提供者免受套利和保持与其他场所的价格竞争力之间进行优化。下图是基于5%日波动率,在不同出块时间和费用下,区块内发生套利交易的概率以及12秒内预期套利机会数量的可视化图。

图 1:基于 5% 每日波动率的区块套利概率以及 12 个 12 秒周期内不同区块时间和费用的预期套利次数

Campbell 等人 ( https://arxiv.org/pdf/2508.08152 ) 使用 Uniswap v2 和币安的 ETH/USDC 数据,为 AMM 中的流动性提供者建立了最优费用模型。他们假设基本面交易者根据不同场所的价格竞争力在不同场所之间传递订单。研究发现,在正常市场条件下,AMM 的最优费用相当于中心化交易所有效交易成本的 70% 到 80%,从而略微低于交易者在中心化交易所的交易成本。市场波动会影响所有费用水平的 LP 的盈利能力,波动性越高,盈利能力越低。流动性提供者面临着权衡:费用必须足够低以吸引交易量,但另一方面,费用又需要足够高以抵消 AMM 和中心化交易所之间套利的损失。为了解决这个问题,该研究建议采用阈值型动态费用,即在低波动时期,AMM 费用保持稳定,略低于中心化交易所的交易成本;而在高波动时期,费用会大幅增加,甚至完全停止 AMM 交易。该研究最后指出,目前 30 个基点的费用对于许多 AMM 池来说可能过高,并建议将费用水平降低至接近 5 个基点将对大多数 AMM 池有利。作者还指出,缩短区块时间将提高流动性提供者的盈利能力。

以太坊较长的区块时间会给链上噪音交易者带来多方面的影响。首先,与区块时间较短的情况相比,由于区块时间较长,AMM 流动性提供者可能会选择在费用较高的池子中提供流动性,以免受“有毒交易量”对流动性提供者回报的负面影响。如果区块时间较短,导致“有毒交易量”的负面影响较小,流动性提供者可以选择在费用较低的池子中提供流动性。这将降低交易者支付的费用,使 AMM 成为买卖资产更具吸引力的选择,从而通过增加噪音交易量为流动性提供者带来更高的费用收入。

其次,如果噪声交易者在 AMM 池中执行交易,使 AMM 和中心化交易所之间的价差增大,则该交易的执行价格将比中心化交易所更差。这是因为套利者只在有利可图的范围内进行套利,导致套利者交易后池子价格与中心化交易所的费用相等。例如,如果代币在具有“无限流动性”的中心化交易所的交易价格为 10,000 美元,在 AMM 上的交易价格为 10,100 美元,且在中心化交易所和 AMM 上执行交易的总费用为 0.5%,则套利者会将 AMM 价格推高至 10,050 美元,因为在此点之后交易的边际利润为负,而在此点之前套利者正在放弃赚钱。如果噪声交易者在套利交易后想要在 AMM 上购买代币,那么噪声交易者最终将为代币支付比在中心化交易所更高的价格。

第三,区块时间导致交易每12秒结算一次,这导致交易者不确定他们的交易最终会以什么价格结算。例如,如果交易者在某个时间段2秒内发送了一笔交易,那么在交易结算之前,他们会在10秒内受到该资产价格变化的影响。例如,假设某个代币的交易价格为10,000美元,交易者发起一笔交易,以10,000美元的价格购买1个代币,并且滑点容忍度很低,而中心化交易所的价格在下一个区块生成之前上涨到10,050美元,那么这笔交易就会失败,交易者将错失50美元的利润。但是,如果区块时间更短,这笔交易就会成功。

4.数据

为了分析缩短以太坊出块时间对自动做市商 (AMM) 流动性提供者和交易者的影响,我收集了来自自动做市商 (AMM) 和中心化交易所的数据。对于自动做市商 (AMM),我重点关注基于以太坊区块链的 Uniswap v3。对于中心化交易所,我使用币安 (Binance) 进行所有操作,除了确定买卖价差,因为它是流动性最强的交易所。我假设本研究中分析的资产的价格发现过程发生在币安,或者如果发生在其他交易所,币安的价格会先于 Uniswap 反映其他交易所的价格。使用来自 Uniswap 池的事件数据,我重建了每个包含掉期交易的区块起始和终止时的池状态,并使用区块的时间戳将其与相应的币安价格进行匹配。

我收集了以太坊主网上以下 Uniswap v3 池的兑换、铸造和销毁事件:USDC - WETH 池(手续费为 5 bps)、USDC - WETH 池(手续费为 30 bps)、USDC - SEI 池(手续费为 30 bps)以及 USDC - WBTC 池(手续费为 30 bps)。数据集的第一个区块为 22,607,000,生成于 UTC 时间 2025 年 6 月 1 日凌晨 2:53;最后一个区块为 22,820,000,生成于 UTC 时间 2025 年 6 月 30 日晚上 9:44。铸造和销毁事件用于计算池中的流动性,而兑换事件用于确定池中的交易。

对于币安,我收集了1秒K线图的历史数据,并进行了同期交易。对于所有交易对,我收集了USDT-Token交易对的数据,因为USDT交易对的交易量和流动性都高于相应的USDC交易对。

为了确定买卖价差,我使用了 Bybit 2025 年 6 月 1 日至 2025 年 6 月 7 日之间的数据。我使用 Bybit 的数据是因为币安的历史订单簿数据不容易获取。

5. 方法论

套利/有毒流

为了识别 Uniswap 和币安之间套利的 AMM 交易子集,我做了以下工作。首先,我将每个区块末尾的 AMM 池价格与币安 1 秒 K 线图数据中的价格进行比较,并附上下一个区块对应的时间戳,以识别币安和 Uniswap 池之间的价格差异高于池费用的区块。

\frac{|P_{\text{AMM}} - P_{\text{Binance}}|}{\min(P_{\text{AMM}}, P_{\text{Binance}})} > f | P AMM − P Binance | min ( P AMM , P Binance ) > f

其中P_{\text{AMM}} P AMM为 AMM 池中的价格, P_{\text{Binance}} P Binance为币安中的价格,f 为费用。

其次,从这些区块中,我识别出第一笔接触 AMM 池的交易导致价格差异因交易而收敛的情况。

(P^*_{\text{AMM}} > P_{\text{AMM}} \land P_{\text{Binance}} > P_{\text{AMM}}) \lor (P^*_{\text{AMM}} < P_{\text{AMM}} \land P_{\text{Binance}} < P_{\text{AMM}}) ( P ∗ AMM > P AMM ∧ P Binance > P AMM ) ∨ ( P ∗ AMM < P AMM ∧ P Binance < P AMM )

其中P^*_{\text{AMM}} P ∗ AMM为交易后 AMM 的价格

第三,我会检查区块中第一笔进入AMM池的交易是否会导致价格差异收敛到比交易费更接近的水平。这样做是为了区分那些使价格更接近币安价格且属于套利的交易,以及那些使价格更接近但并非套利的交易。

P^*_{\text{AMM}} \geq P_{\text{Binance}} \cdot (1 + f), \text{ if } P_{\text{AMM}} > P_{\text{Binance}} P ∗ AMM ≥ P Binance ⋅ ( 1 + f ) ,如果P AMM > P Binance

P^*_{\text{AMM}} \leq \frac{P_{\text{Binance}}}{1+f}, \text{ if } P_{\text{AMM}} < P_{\text{Binance}} P ∗ AMM ≤ P Binance 1 + f ,如果P AMM < P Binance

基于这些标准,我计算了每个AMM池中有害交易和噪音交易的交易量和数量。我将以此数据作为其他分析的基准。

有毒和噪音交易收入的变化

在确定了有害交易和噪音交易的基准之后,我模拟了如果缩短出块时间或调整费用,套利量将如何变化。具体方法是分析币安1秒K线图和交易数据的价格走势,并将数据采样到不同的时间段。对于K线图数据,开盘价用于确定一段时间内的价格走势。对于交易数据,时间戳匹配的交易价格或时间段结束前的最后一个时间戳用于计算价格走势。基于此,我分析了不同的出块时间和费用如何影响套利量以及AMM从中获得的收入。

在确定了不同出块时间下,AMM 池从“有毒交易”中获得的收入如何变化后,我进行了情景分析,以了解噪音交易量的变化如何影响 AMM 池的收入,以及假设池子的总锁定价值 (TVL) 不变,AMM 池的收入主要由噪音交易、“有毒交易”交易量还是两者兼而有之驱动。在情景 A 中,随着出块时间减半,噪音交易量增加了 25%,而在情景 B 中,噪音交易量增加了 50%。

坎贝尔最优费用

最后,我分析了 Bybit 上现货交易的历史价差和成本,以了解如果矿池遵循 Campbell 等人建议的费用水平,AMM 费用应该设定为多少。我通过将买卖价差减半,并在此基础上加上 0.1% 的 VIP0 现货交易费来估算现货交易的相关成本。

6.结果

套利/有毒流

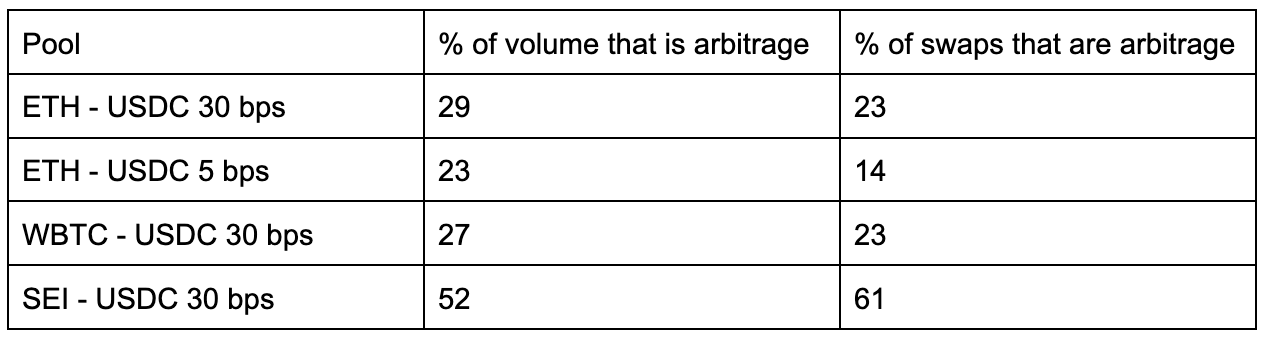

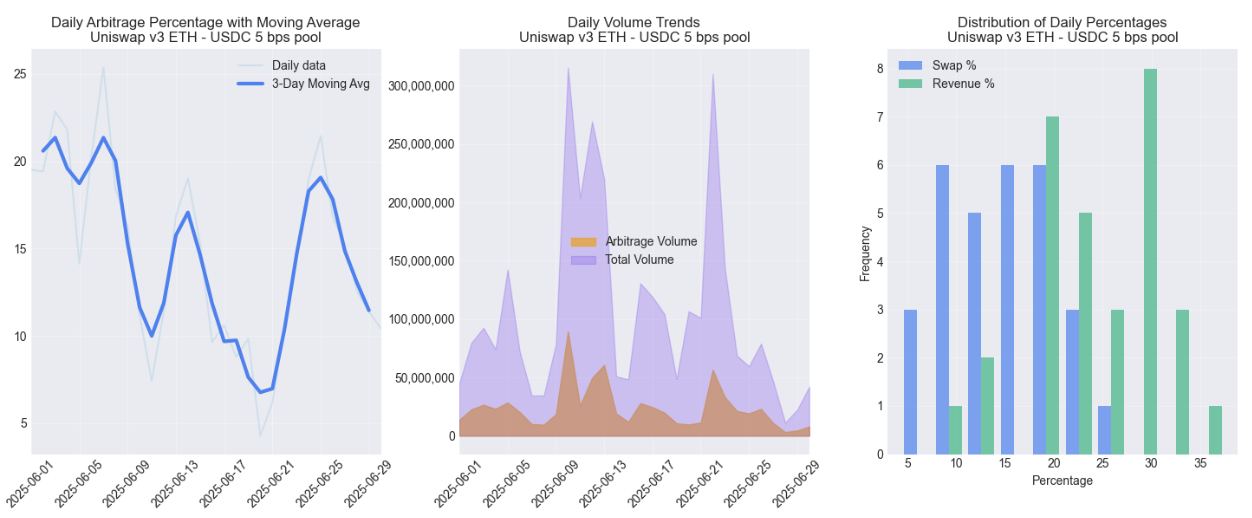

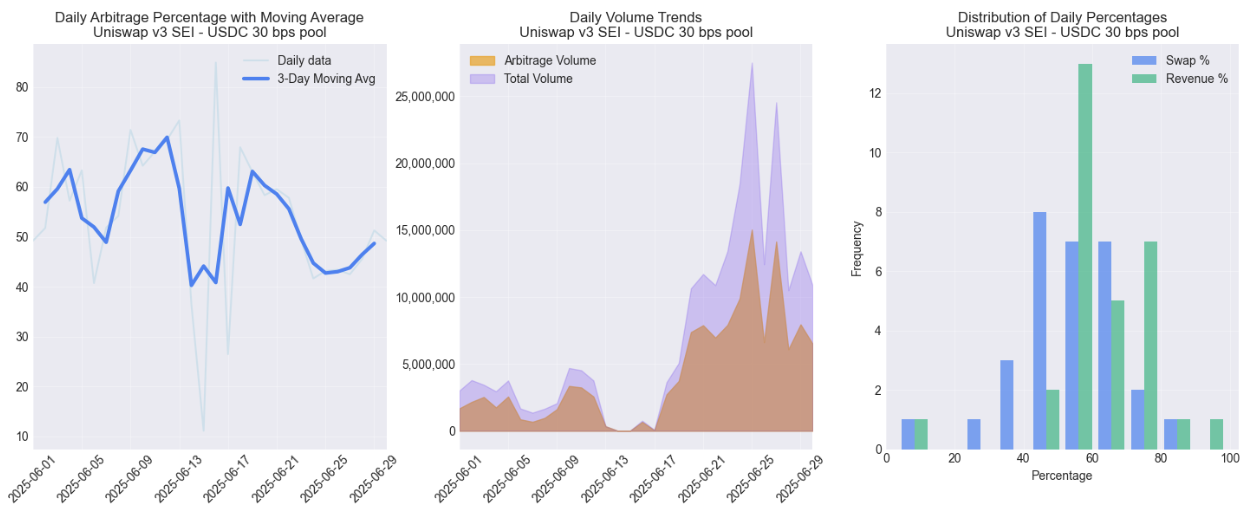

表 1 列出了不同池子的套利交易比例及其交易量,图 2 和图 3 分别对 ETH-USDC 5 bps 和 SEI-USDC 30 bps 池子进行了可视化。在所研究的池子中,除 SEI 外,所有池子的套利交易量比例均高于交易笔数比例。这表明套利交易的规模往往大于平均交易规模。图 2 和图 3 中的可视化结果也支持了这一点。图 2 和图 3 中的第三个子图可视化了套利笔数和收益的分布,并表明在每日水平上也是如此。其他未可视化的池子也有类似的分布。

表1:不同池子套利交易占比及交易量

图 2:Uniswap v3 ETH - USDC 5 bps 池中套利交易的百分比及其交易量

图 3:Uniswap v3 SEI - USDC 30 bps 池中套利交易的百分比及其交易量

有毒和噪音交易收入的变化

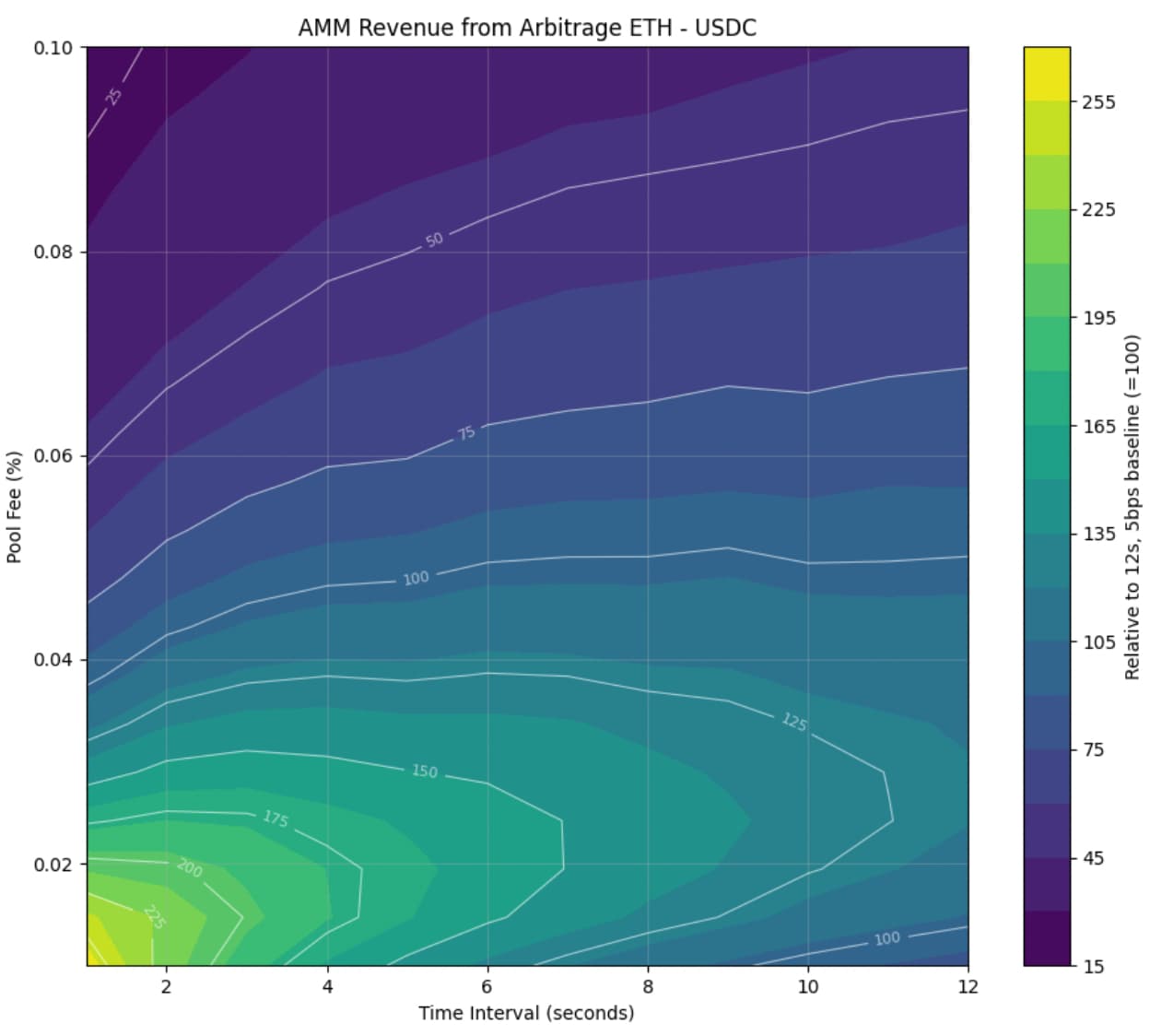

图 4 和图 5 分别可视化了 ETH 和 SEI 池在不同费用和出块时间下的套利交易模拟收入。在这两种情况下,套利收入池的规模都随着费用和出块时间的减少而增加。但是,如果池费用降低到接近 0 的水平,收入就会开始减少。当费用和出块时间减少时,收入会增加,因为额外套利机会带来的额外收入足以弥补每笔交易较低的费用收入。这些结果与 Milionis 等人的结论一致。

图 4:以 12 秒出块时间和 5bps 费用为基准,不同出块时间和费用组合下 ETH - USDC 套利交易收入*

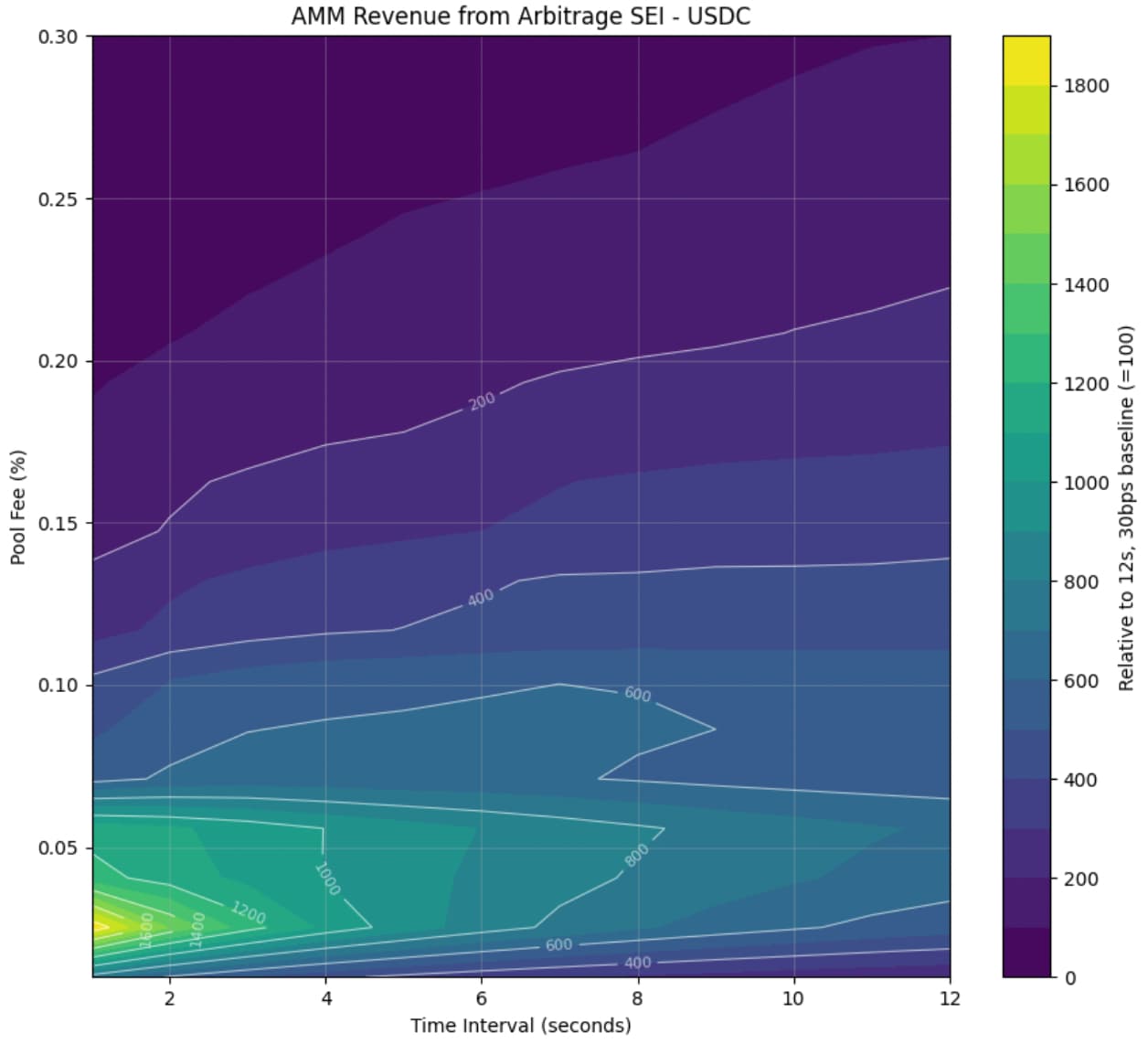

图 5:SEI - USDC 套利交易收入,以 12 秒出块时间和 30bps 费用为基准,采用不同的出块时间和费用组合

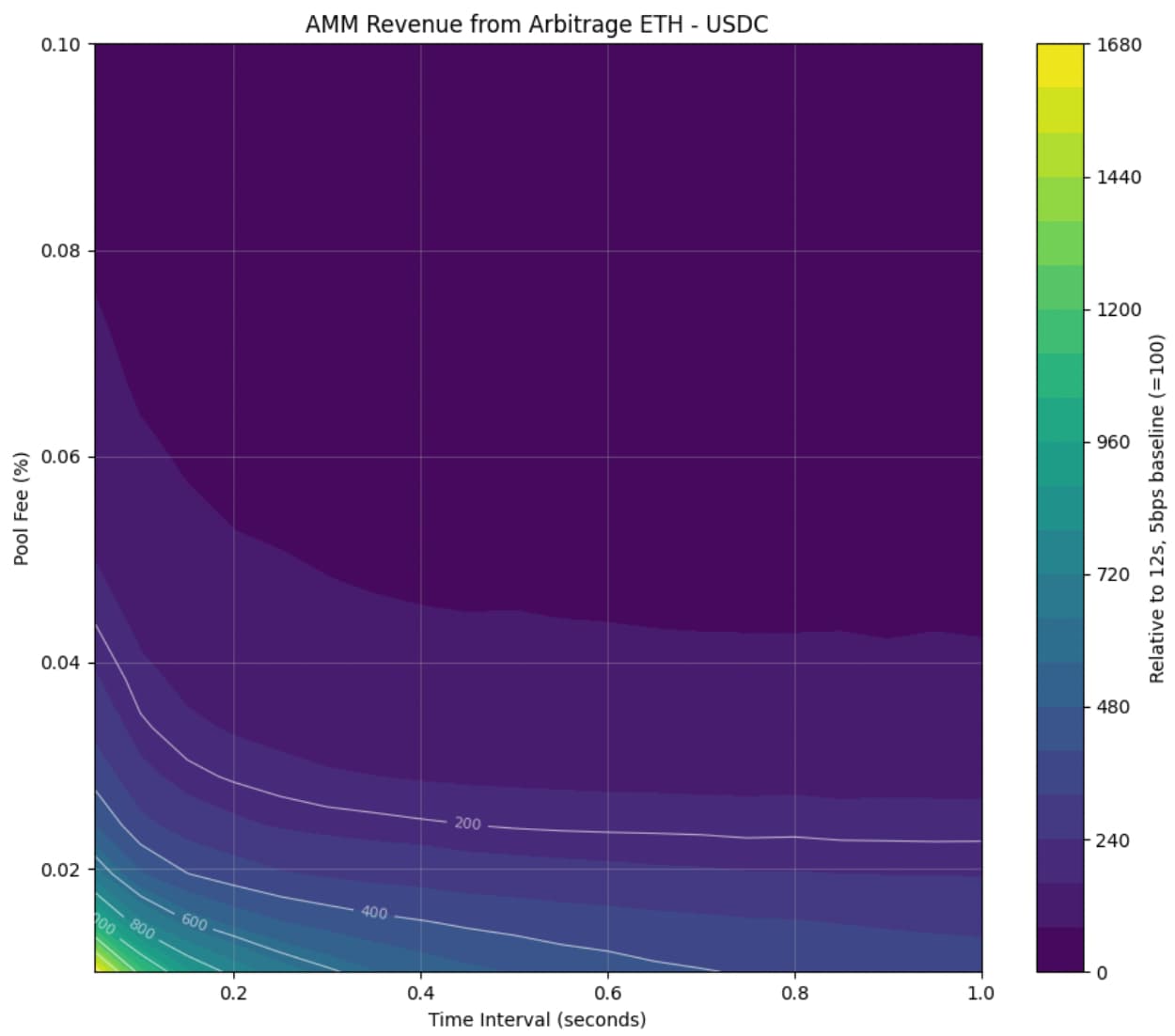

有趣的是,如果区块时间缩短到 1 秒以下,图 6 所示的模拟结果显示,套利收益将大幅增加。这很可能是由于大订单瞬间吞噬了大量流动性,并引发了巨大的价格冲击。

图 6:以 12 秒出块时间和 5bps 费用为基准,不同亚秒出块时间和费用组合的 ETH - USDC 套利交易收入

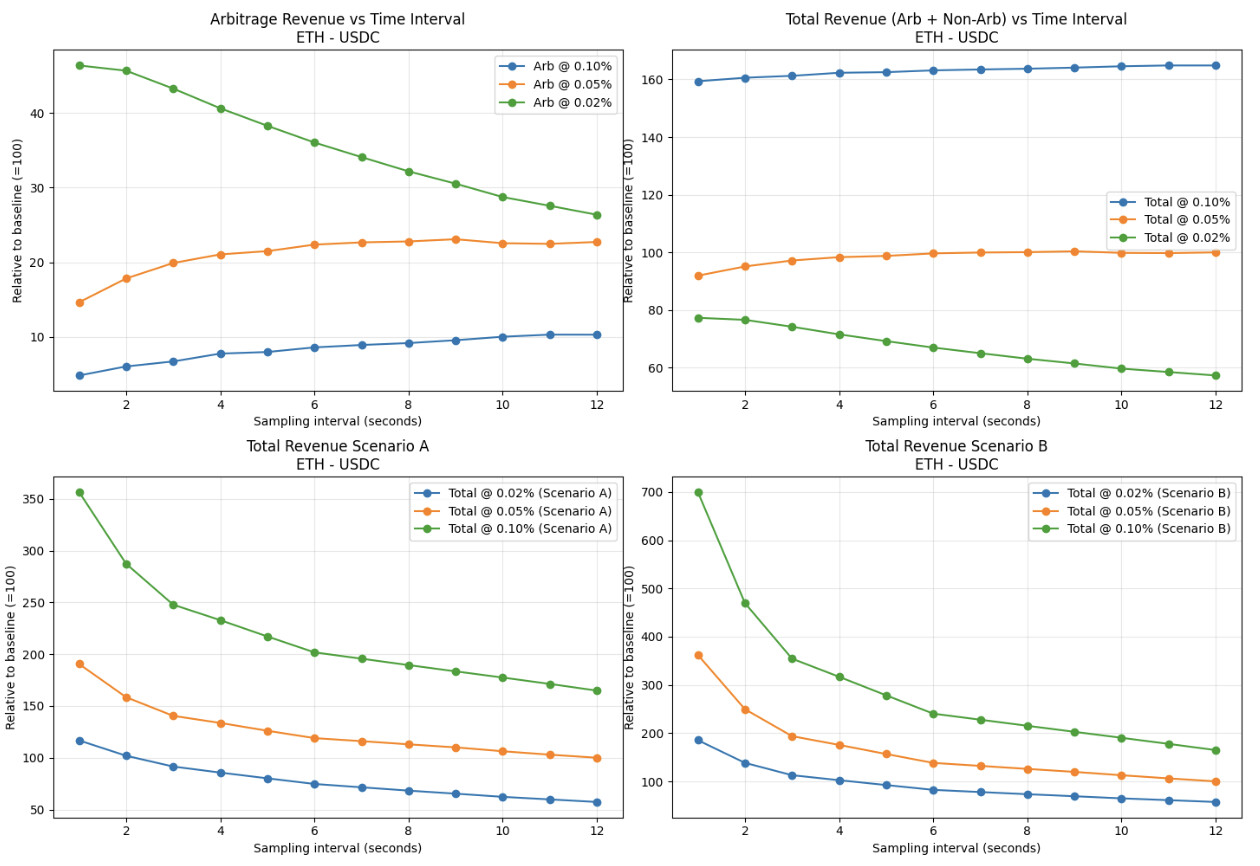

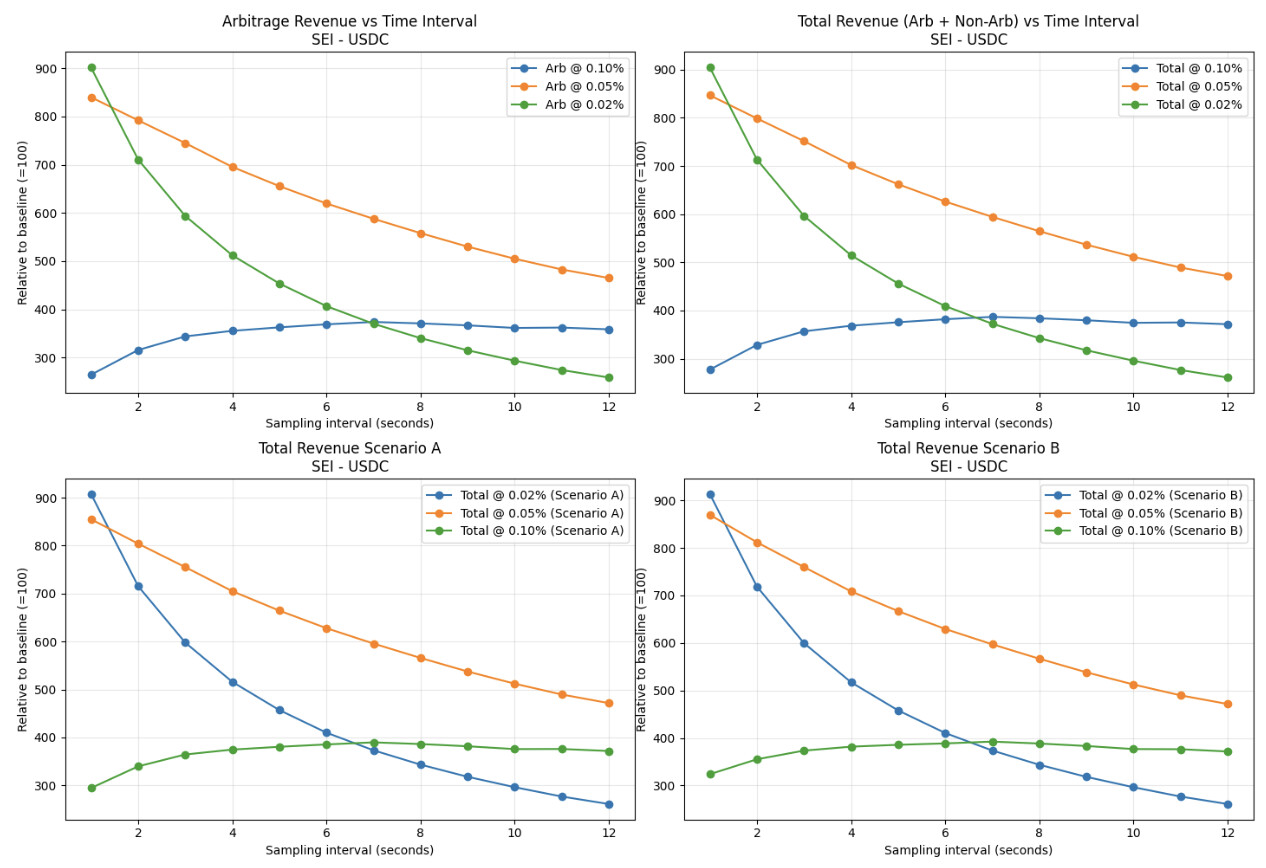

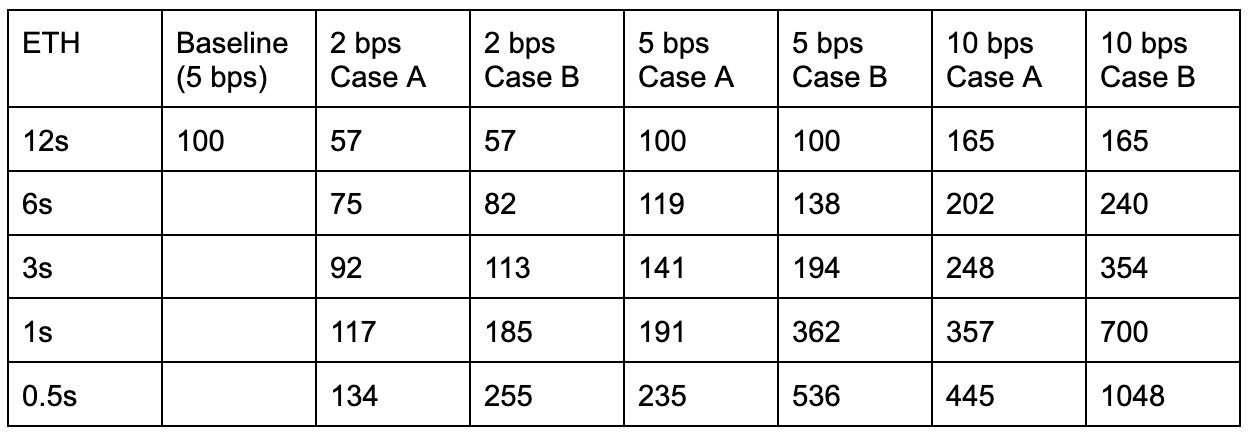

分析完手续费和出块时间组合对AMM池套利收益的影响后,我分析了不同场景下不同池子包含噪音交易在内的总收益。图7和图8分别可视化了套利收益、当前噪音交易量下的总收益,以及场景A(出块时间减半时噪音交易量增加25%)和场景B(出块时间减半时噪音交易量增加50%)。这些值也列在表2、表3和表4中。图7的第一个子图显示,在可视化的费用中,当手续费设置为2个基点时,ETH-USDC池获得的套利相关收益相对最高。这表明,如果使用最佳的出块时间和手续费组合,AMM池的套利收益可以翻倍。然而,第二个子图可视化地显示,当同时考虑有毒交易量和噪声交易量时,所有出块时间下,收益在 10 bps 时都是最高的。从第三和第四个子图中,我可以观察到同样的现象——随着出块时间的减少和噪声交易量的增加,较高手续费的矿池收益仍然最高。这些发现表明,在最优出块时间和手续费以及当前交易量的情况下,AMM 的收益可以增加到 1.6 倍,而在情景 A 和 B 中,收益将分别增加到当前收益的 3.5 倍和 7 倍。

图 7:ETH - USDC 池的套利收入、总收入以及当出块时间减半时噪音交易量增加 25%(场景 A)或 50%(场景 B)时的总收入,相对于当前 12 秒出块时间和 5 个基点费用的收入

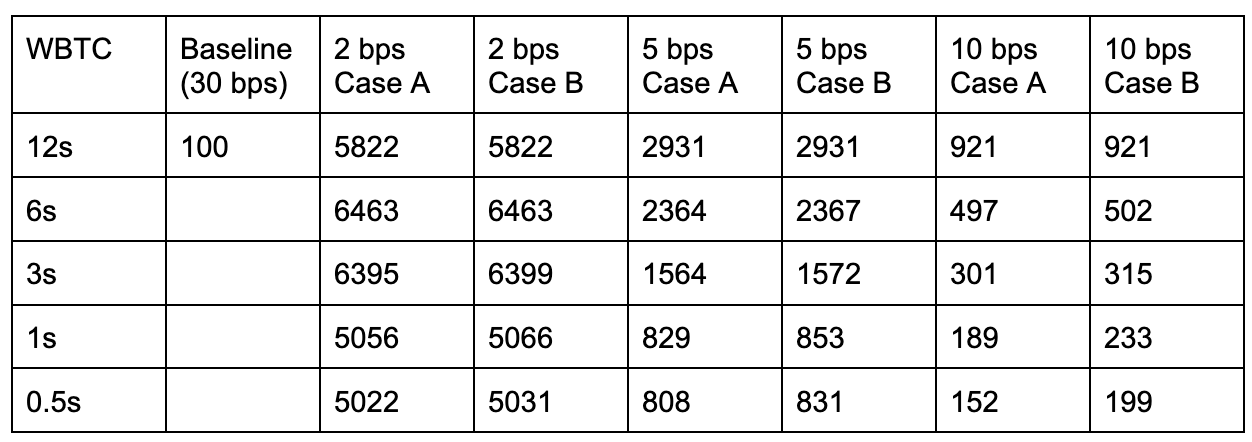

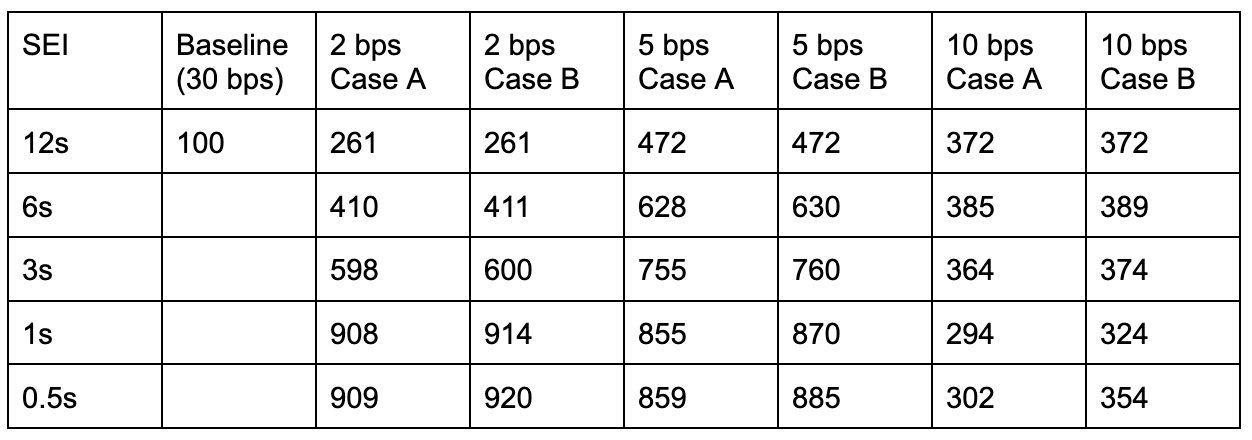

图 8 显示了与 SEI 相矛盾的结果。当费用为 5 bps 时,可视化费用在 12 秒出块时产生的套利收入最高,但随着出块时间减少,2 bps 的费用产生的套利收入最高。如果使用最佳的出块时间和费用组合,AMM 池的套利收入可能会增加到当前收入的 15 倍。对于同时存在有毒交易量和噪声交易量的第二个子图,结果并没有发生显著变化,这是因为套利产生的交易量在池子的总收入中占了很大一部分。即使在情景 A 和 B 中也是如此,因为噪声交易量相对于优化套利所产生的收入而言非常小。其他流动性有限的代币,例如一些 memecoin,也有类似的特征。

图 8:SEI - USDC 池的套利收入、总收入以及当出块时间减半时噪音交易量增加 25%(场景 A)或 50%(场景 B)时的总收入,相对于当前 12 秒出块时间和 30 bps 手续费的收入

表 2:在给定交易费的情况下,ETH - USDC 池收入相对于不同场景下的当前收入,其中在 A 和 B 中,当区块时间减半时,噪音交易量分别增加 25% 和 50%

表 3:在给定交易费的情况下,WBTC - USDC 池收入相对于不同场景下的当前收入,其中在 A 和 B 中,当区块时间减半时,噪音交易量分别增加 25% 和 50%

表 4:在给定交易费的情况下,SEI - USDC 池收入相对于不同场景下的当前收入,其中在 A 和 B 中,当区块时间减半时,噪音交易量分别增加 25% 和 50%

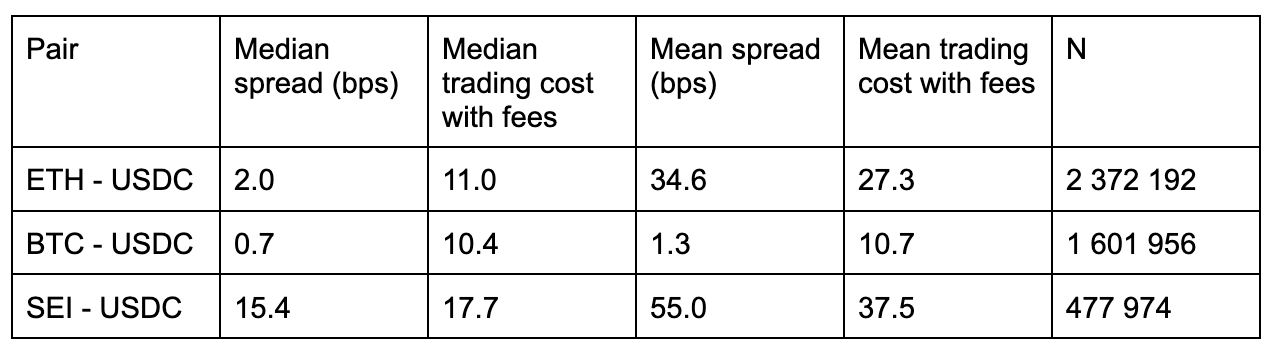

坎贝尔最优费用

表 5 列出了不同交易对的买卖价差、含手续费的交易成本。中位价差范围为 0.7 基点至 15.4 基点,ETH 和 BTC 的中位价差较低,而 SEI 的价差比 ETH 和 BTC 高 15 倍。有趣的是,从平均价差来看,BTC 的价差仅比中位价差高出半个基点,ETH 高出 17 个基点,为 35 基点,SEI 高出三倍多,为 55 基点。就含手续费的交易成本而言,BTC 和 ETH 的中位价分别为 10 和 11 基点,SEI 的成本为 18 基点,如果以平均成本计算,则费用在 10 到 38 基点之间。

表 5:Bybit 中不同交易对的买卖价差中位数和平均交易成本及费用

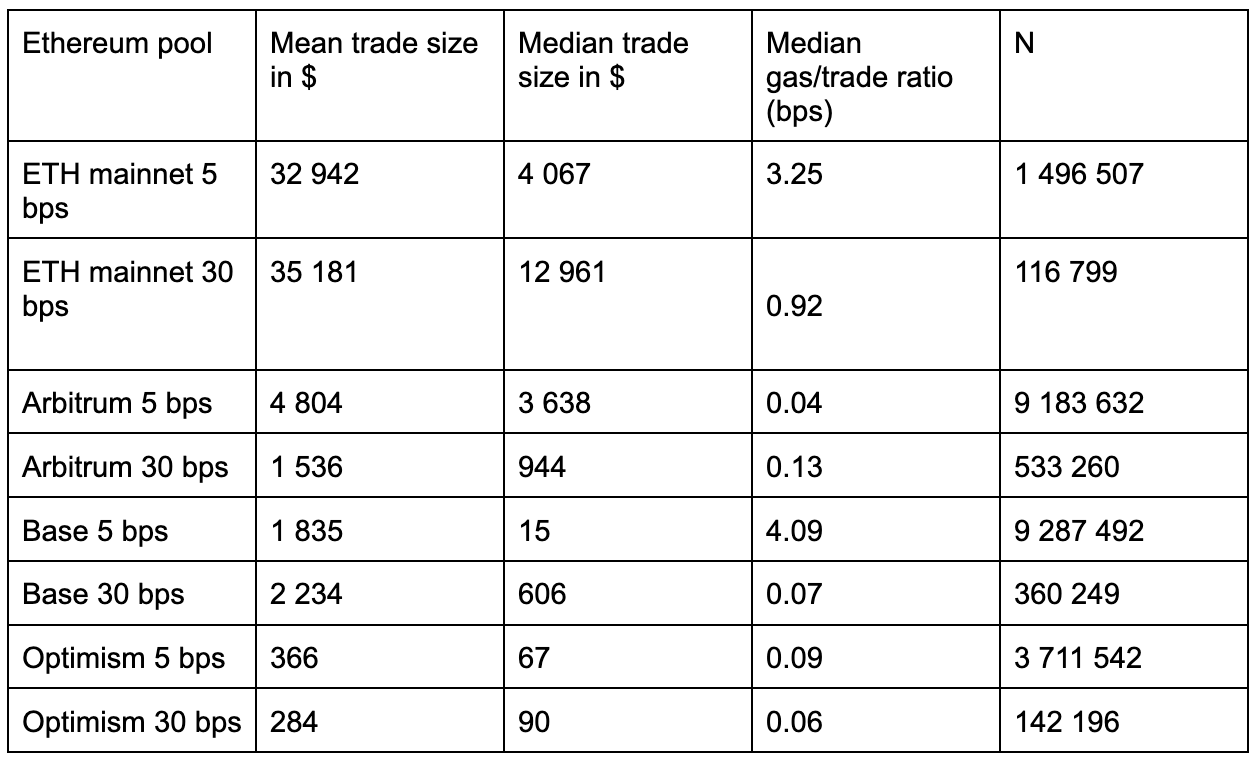

表 6 显示了不同以太坊链上 5 bps 和 30 bps 池的平均交易规模和中值,以及 Gas 费用与交易额的中值比率。只有主网 5 bps 和基础 5 bps 池的 Gas 费用占交易额的比例超过 1 个基点。这意味着,除这些池外,交易者平均在 Gas 上花费的金额几乎为零。然而,值得注意的是,主网的平均交易规模和中值比其他链高出数倍。这意味着,如果主网交易规模较小,Gas 费用将发挥更大的作用。

表 6:ETH - USDC 的平均和中位 DEX 交易规模以及不同池子中兑换的相对 Gas 成本

考虑到 Campbell 的建议,即 AMM 应通过收取相当于交易者 70% 到 80% 交易成本的费用来降低中心化交易所的交易成本,最佳费用应在 4 到 30 个基点之间,具体取决于使用的是中位数交易成本还是平均交易成本。如果使用中位数交易成本和 3 个基点的 Gas 成本,则 BTC 和 ETH 的最佳费用应在 4 到 6 个基点之间,SEI 的最佳费用应在 9 到 11 个基点之间。另一方面,如果使用平均交易成本和 1 个基点的 Gas 成本,则 BTC 的最佳费用应在 6 到 8 个基点之间,ETH 的最佳费用应在 18 到 21 个基点之间,SEI 的最佳费用应在 25 到 29 个基点之间。

7. 调查结果与讨论

根据 AMM 交易对相对于币安或其他中心化平台的毒性交易量和噪声交易量,可以将其分为两类。如果毒性交易量较高,且 AMM 的噪声交易量并不显著低于币安,则可以通过优化 AMM 与中心化平台之间的套利交易手续费来优化 AMM 的收入。另一方面,如果毒性交易量仅占交易量的一部分,并且/或者中心化平台的噪声交易量显著高于 AMM,则应优化池子,通过优化噪声交易量来通过手续费收入产生尽可能多的交易量。然而,无论 AMM 池子属于哪一类,重要的是要注意,减少区块时间对池子都是有益的,既可以减少逆向选择,又可以为交易者提供更好的体验。

更短的出块时间使得自动做市商池能够降低费用,因为它们不再需要通过高额费用来同等程度地防范逆向选择。这不仅通过降低交易成本改善了交易者的体验,还缩小了中心化平台和自动做市商之间的价格差异,并降低了自动做市商上的价格滞后性。此外,由于下一个区块之前的价格波动导致待处理交易失败的可能性降低,交易者也从中受益。

除了研究如何通过缩短出块时间来降低费用,从而减少逆向选择的可能性之外,我还研究了根据 Campbell 的观点,最优的矿池费用是多少。我发现,基于交易成本的中位数,ETH 和 BTC 矿池的费用应该约为 11 个基点,SEI 矿池的费用约为 18 个基点。

8. 总结

本研究旨在探讨将以太坊的区块时间从 12 秒缩短能否提升自动做市商 (AMM) 交易者和流动性提供者的体验。通过对比 Uniswap v3 池和币安的数据,我发现,在被研究的池子中,23% 至 52% 的 AMM 交易量来自利用 Uniswap 和币安之间价格差异的套利交易,其余部分则来自噪音交易。

研究结果表明,较短的出块时间将使 AMM 受益,因为它可以减少套利保护的需求,从而使池子能够提供更低的费用,同时保持对流动性提供者的保护。这将形成一个循环:较低的费用吸引更多交易量,提高与中心化交易所的价格竞争力,降低交易失败率,并减少价格陈旧性。AMM 池分为两类:一类是毒性交易量较高的池子,应优化费用以进行套利保护;另一类是应专注于通过竞争性定价最大化总交易量。对于所研究的毒性交易量较高的池子,较短的出块时间加上最优的费用可以使收入增加高达 15 倍,而 ETH - USDC 的噪音交易量不增加的情况下,收入增幅可达 60% 左右;如果噪音交易量因出块时间缩短而大幅增加,则收入增幅可高达 600%。

根据分析,目前 30 个基点的费用对于许多资金池来说似乎过高。对于 ETH 和 WBTC 等主要资产,最佳费用应在 4-11 个基点之间,这遵循 Campbell 等人提出的降低中心化交易所成本的框架。缩短出块时间可以通过套利保护提升 AMM 的竞争力,并通过降低费用提升用户体验。