了解劳动力市场比以往任何时候都更加重要。美联储正进入降息周期,政府关门, 私营企业也在开发自己的数据,试图缩小差距。我与芝加哥联储主席奥斯坦·古尔斯比进行了一次访谈,探讨了芝加哥联储新的实时劳动力市场指标意味着什么,以及美联储应该如何应对稳定但疲软的就业市场。我们还探讨了劳动力参与率如何使情况变得更加复杂,人工智能对早期职业招聘的影响,以及为什么这一时刻可能迫使我们更广泛地反思如何衡量工作本身。

为清晰流畅起见,本文字记录略有编辑。以下是音频版本,您也可以在播客平台收听。

这是一份由读者支持的出版物。想要接收新文章并支持我的工作,请考虑成为付费订阅者。

录制于2025 年 10 月 3 日星期五

为什么要建立新的劳动力市场指标

凯拉:古尔斯比校长,非常感谢您今天接受我的采访。

PG :谢谢你让我回来,凯拉。

Kyla:我很高兴能谈谈芝加哥联邦储备银行劳动力市场指标,因为我们现在迫切需要一些关于劳动力市场的信息。您能介绍一下这些劳动力市场指标的作用以及您发布这些指标的目的吗?

PG:当政府关门而无法获取劳工统计局的数据时,对很多人来说都是个大问题。尤其对美联储来说——我们并不知道政府会关门——但我们确实知道我们正经历经济的动荡转型期。我们希望对就业市场的动态有更准确的实时估计。我们整合了11个不同的数据来源,其中一些是来自劳工统计局的官方统计数据,但往往会出现滞后,还有一些是高质量的私营部门就业市场数据。我们建立了一个统计模型,以解释这些观察结果对我们持续跟踪的三个统计数据的意义。

一是对下一份就业报告中失业率的实时估计。

另外两个指标是失业工人的雇用率和目前有工作的人员的裁员和离职率,因为就业市场在任何特定时刻都会发生大量的人员流动。

如果当月新增10万个就业岗位,那么新增就业岗位520万个,流失就业岗位510万个,净值10万个。我们分析了这些流动数据,结果发现,就在我们宣布这项耗时数月构建统计数据的努力之际,政府关门了,失业数据也随之消失。

我们的数据不如美国劳工统计局(BLS)的数据好。BLS的数据是世界上最好的就业数据,但如果我们不能拥有世界上最好的就业数据,我们就只能依靠我们现有的数据,而我们现有的数据是这样的——基于我们所知道的:

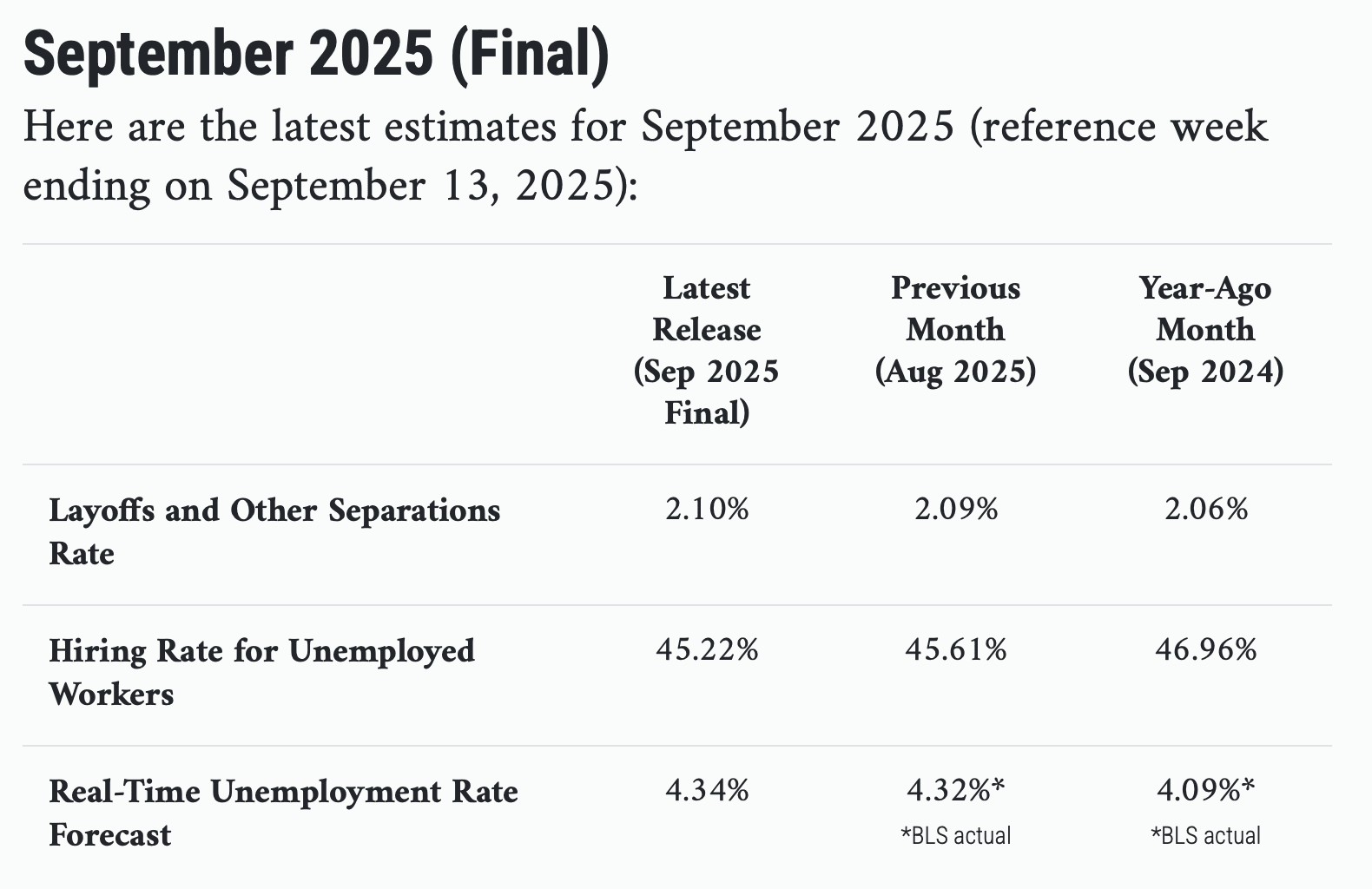

我们的实时估计是失业率将保持在 4.3% 不变

失业工人的就业率下降了一点点,基本还是45%。

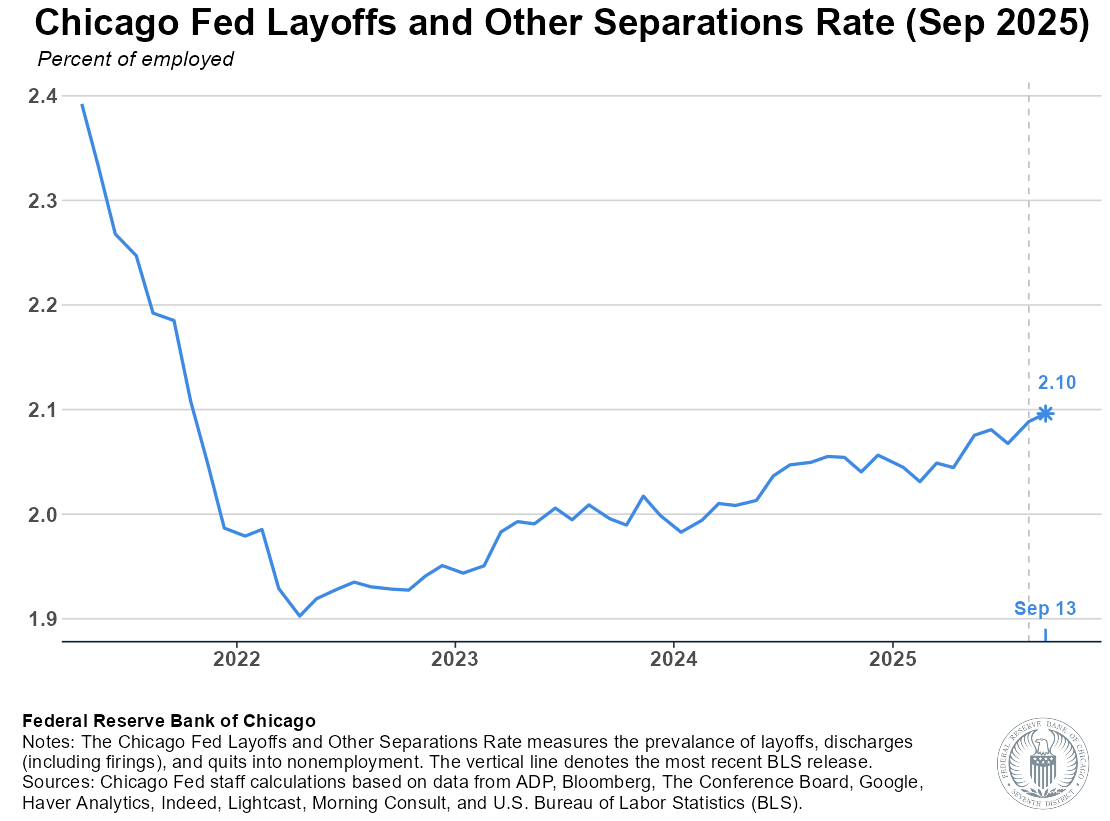

裁员和离职率也非常稳定,略高于2%。

因此,我觉得这些数字表明就业市场的稳定性,这与那些不稳定的月度工资单数字形成了鲜明对比。

流量和工资单

凯拉:您能谈谈你们制定的指标与政府实际数据之间的差异吗?大家对劳动力市场非常担忧。人们很难找到工作。

PG:让我们深入研究一下它的构造方式,然后退一步思考一下它对劳动力市场的实际状况意味着什么。

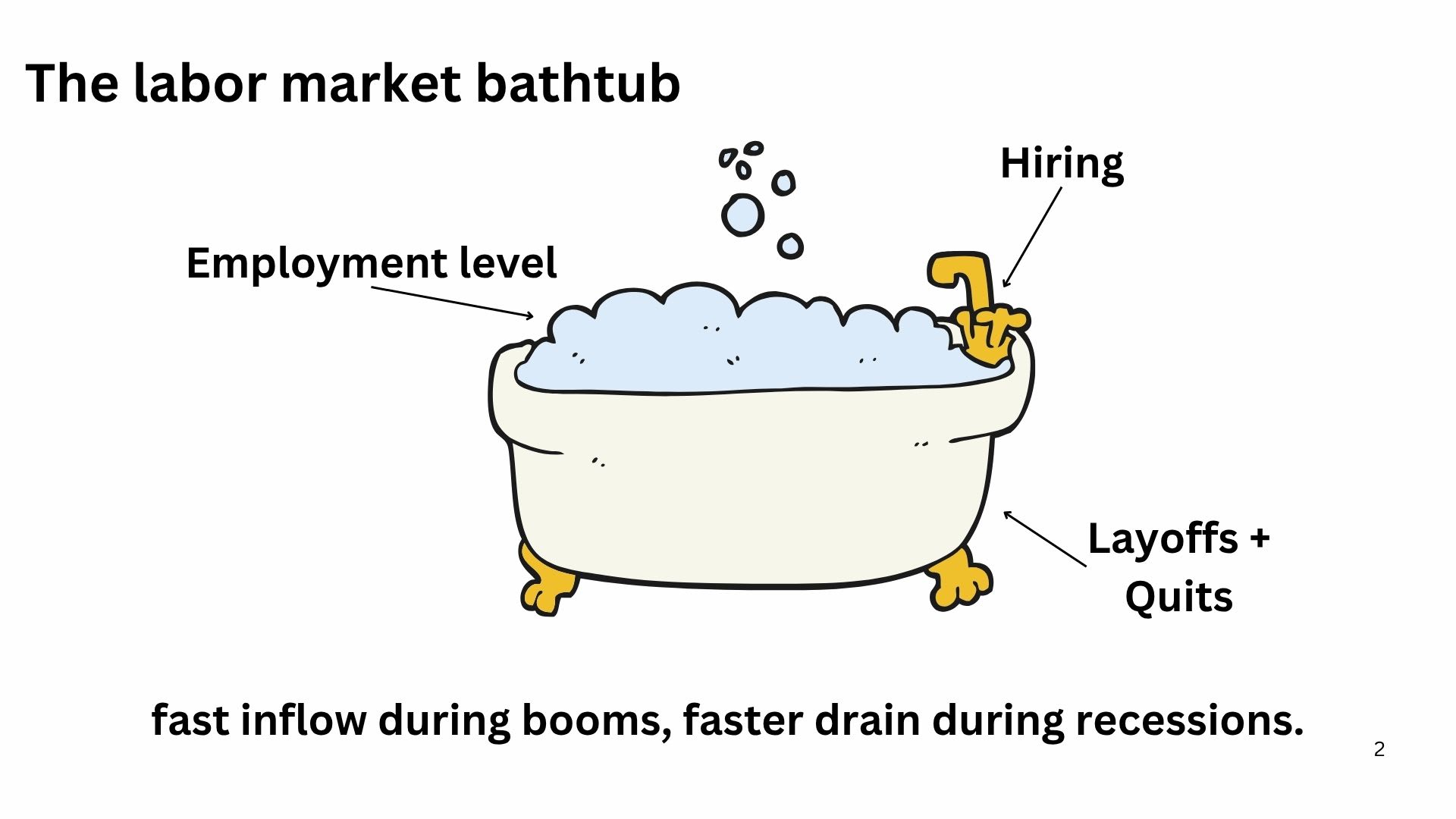

JOLTS(职位空缺和劳动力流动)调查数据是关于流动的。

就业市场就像一个浴缸,有水流出,也有水流进。如果你观察水流入和流出的速度,你就能知道浴缸的水位。

这就是我们处理这些统计数据的方法。我们基本上是在试图计算“你摆脱失业、重新就业的概率有多大?”这会影响失业率。“你有工作,然后又失业的概率有多大?”要么你辞职,要么你被裁员,要么你被开除,等等。

通过从各个角度进行衡量,我们可以利用过去的经验来判断——过去所有这些指标都指向ABC,这对失业率意味着什么?这就是我们构建它的方式。

数字中遗漏了谁

凯拉:这个指标如何捕捉那些完全退出劳动力市场的人们,比如更年轻的工人或更不稳定的工人?

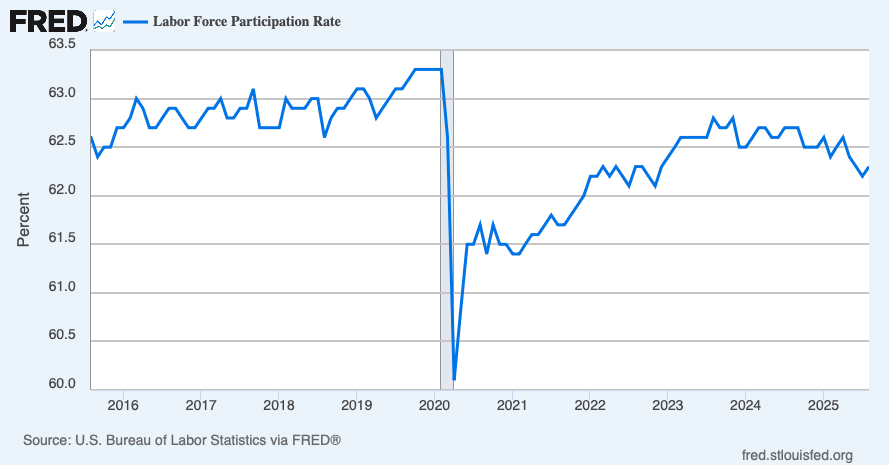

PG :这是一个至关重要的问题。芝加哥联邦储备银行的研究部门在劳动力参与率方面做了大量工作。我们的劳动力参与率经历了一些非常剧烈的波动,不仅仅是在过去5年,而是在过去10年或15年里。

自新冠疫情爆发以来,我们的劳动力参与率就我们的人口结构而言非常高。此前预测婴儿潮一代的退休人数和劳动力参与率目前会大幅下降,但我们的新统计数据并未反映出这一趋势。

官方数据也面临这个问题。失业率只针对积极寻找工作的劳动者。如果你停止找工作,你就会从就业市场统计数据中消失,不被计入失业率——我们应该对此感到担忧。

我们还应该考虑就业率。在这个移民结构不断变化、人口老龄化、女性正在选择是否加入劳动力队伍以及是否生育的世界里,人们何时选择退出劳动力队伍至关重要,但很难进行正确的追踪。

就业观念的转变

Kyla:您是否认为我们必须转变思维方式,开始从就业率和失业率的角度来思考问题?

然后,我们看到劳动力市场变得前所未有的紧张,劳动力参与率也回升至高于我们预测的水平。

阅读周期

Kyla:美联储进入了降息周期,并表示劳动力市场放缓可能是原因之一。那么您认为美联储和政策制定者在考虑政策决策方向时应该如何看待这些新数据呢?

PG:我希望他们会使用这些数据。你知道联邦公开市场委员会的规则。我不能代表任何人或美联储的观点发言,只能代表我自己。

我在芝加哥联储发布的这些数据指标以及所有其他指标中寻找的,主要是试图找到一条主线——我们处于商业周期的哪个阶段。

在正常时期,总体就业岗位数量通常与我们所处的商业周期密切相关。

如果变为负值,则表明经济衰退可能即将来临。

如果你开始看到巨大的积极迹象,那就表明你需要警惕经济过热。

我们在2023年和2024年看到了这种局面可能有多糟糕。结果恰恰相反。我们接收了大量未被承认的移民。人口增长率比我们估算时要高。我们每月创造数十万个就业岗位,远远超过了我们预想的盈亏平衡点。所以,很多人看着工资就业数据说:“我们经济过热了。通货膨胀即将卷土重来,因为我们怎么能维持这么高的就业率呢?”

我们后来发现,就业数据反映的是当时我们并不知道的劳动力供应和人口波动。我认为那段时期的教训是,像裁员率、职位空缺率、失业率和招聘率这样的劳动力市场指标,比月度工资单更能准确地反映我们所处的商业周期。

因此,我希望人们关注这些芝加哥联储指标,当移民和其他因素导致人口出现不确定性时,它们或许可以更好地表明我们在就业市场的状况。

Kyla:我最喜欢的智库之一是 Employ America。他们提倡关注离职率,因为他们认为,如果人们觉得可以辞职,那么这可能就是劳动力市场状况的一个相当不错的指标。

PG :现在的离职率真的很低,招聘率也很低,这些都预示着危险。但裁员率很低,这通常预示着相反的情况。

人工智能与初级员工

但另一方面,我只想提醒大家,高生产率增长是极好的。我们想要高生产率增长。让我们祈祷我们能够解决转型问题。如果没有生产率增长,实际工资就无法上涨,而这是一个更大的问题。

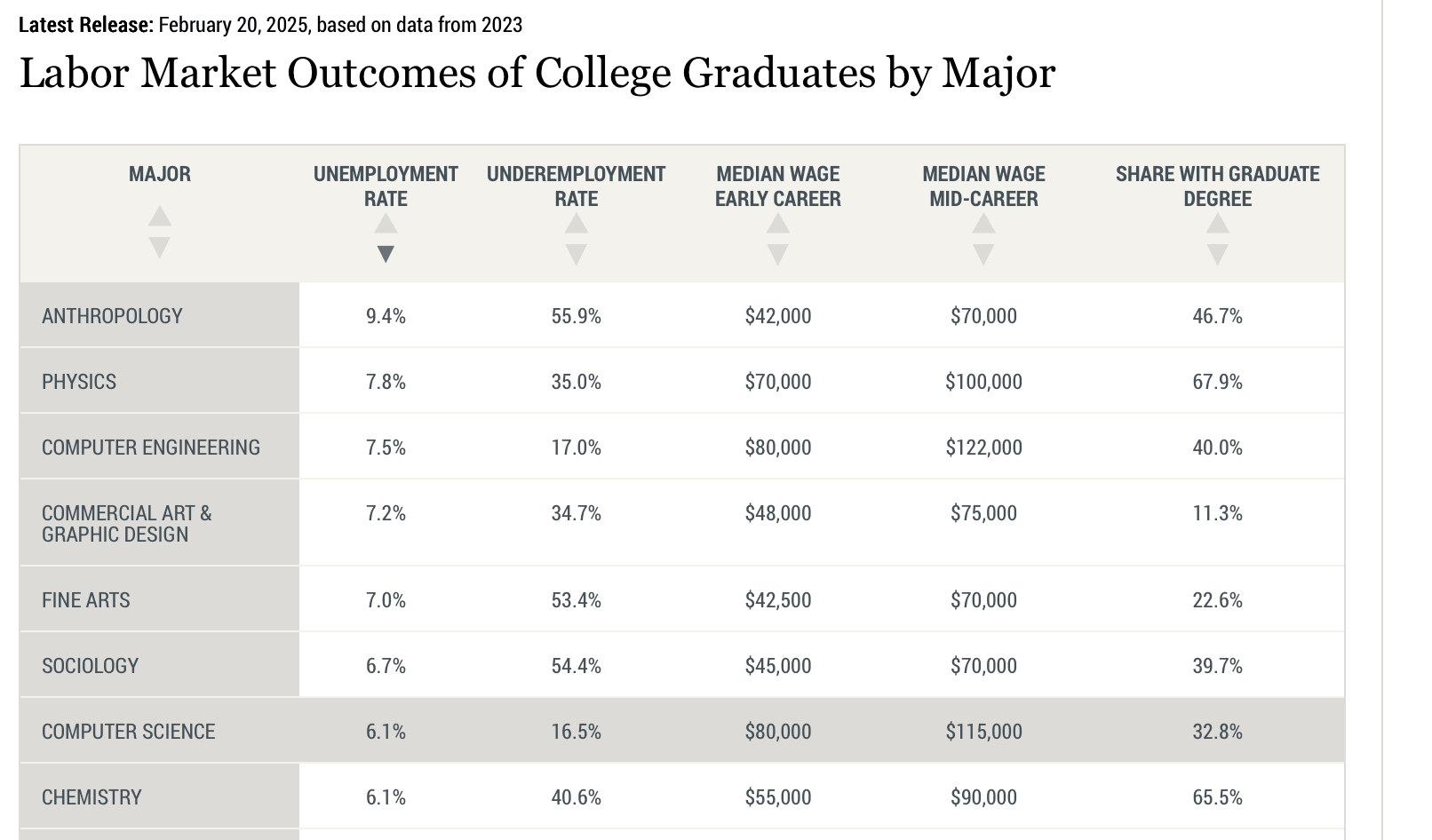

如果你看看计算机科学专业的毕业生,你会发现他们的就业率很低,但客观来看失业率并没有那么高。只是与过去五年的就业市场相比,这令人沮丧。

我非常相信年轻人适应和进入新行业的能力。如果你认为现在还做不到,我只想提醒你,回顾一下30年前的硅谷。他们在做什么?根本不同。如果你追溯得足够久远,他们当时在做硬件。他们制造的芯片现在是其他国家生产的低端芯片。他们做的软件现在已经没人做了,但这并没有让硅谷成为一个令人不快的工作场所,因为他们一直在不断地从一个领域转向另一个领域,只要你具备技能,你就可以做到。

广度问题

Kyla:劳动力市场存在广度问题。过去政府运作的时候,我们收到的数据显示,新增就业岗位大多集中在医疗保健和社会服务领域。制造业正在流失就业岗位,金融业也在流失就业岗位。那么,你们开发的劳动力市场指标是如何看待这种情况的呢?

古尔斯比:我们的新统计数据中没有涉及部门信息。如果要对数据进行越来越窄的划分,就需要越来越大的数据样本。

所以,实际上只有政府数据才能做到这一点。如果你想做一个1%的样本,你需要一个大样本才能确保其可靠性。话虽如此,新冠疫情期间,我们经历了一个非常奇怪的行业商业周期。这和以往从未发生过的情况完全不同。通常,周期性行业会推动经济衰退,而周期性最强的行业是经济中对利率最敏感的部分,这就是为什么美联储自然而然地成为经济稳定、耐用消费品、商业投资和住房建设的触点。这些通常是经济中周期性很强的部分,而且对利率非常敏感。

如果你看到这些行业开始下降,然后美联储降息,这往往会使它们回升。如果经济过热,通常是因为这些行业过热,所以提高利率会给它们降温。新冠疫情是一场由服务业引发的衰退。没有人会把钱花在看牙医之类的事情上。我认为这是有史以来第一次在经济衰退中耐用消费品的需求上升,住房需求也上升。

我们在就业方面看到的情况有点像重新调整,回归到新冠疫情之前的旧趋势,当时75%到80%的消费预算都花在了服务上。之后我们经历了一段非常时期,我们能买到的只有实体商品,每个人都在买Peloton,现在我们又回到了原来的状态。

这会导致广度问题。话虽如此,随着时间的推移,我们越来越注重医疗保健。因此,在一个生产力增长的世界里,医疗保健在就业、休闲和酒店业中所占的份额将越来越大,这并不奇怪,无论是通过人工智能还是其他迄今为止集中在实体商品上的技术。

例如,电视的价格减半。你不会买两台电视,你买的仍然是同一台电视,但你花在电视上的收入减少了。你的收入中更多的部分开始流向人力。人力才是成本上涨的因素。所以,广度问题的部分原因可能是自然而然的。

Kyla:您认为您希望公众从这次数据发布中得到什么信息?

PG:我给你说一点半点。一点半点是,获取官方数据很重要,如果没有官方数据,我们至少可以从私营部门和公共部门获得一些估算数据。我们越长时间得不到最高质量的数据,情况就会越糟糕。

这些指标中另一个引人注目的点是就业市场的稳定性。到目前为止,就业市场并未崩溃。招聘率相对较低,但保持稳定。裁员率也很低且稳定,失业率基本保持不变,这表明市场处于稳定状态。我今天来参加凯拉·斯坎伦的节目,所以你们知道我们必须谈谈市场情绪。我们可能很快就会再次陷入数据与市场情绪之间的冲突。因为如果你回顾消费者信心的历史,就会发现政府关门往往与消费者信心的大幅下降相关。

凯拉:当然了。非常感谢,古尔斯比校长。

四个要点

就业增长是一个不可靠的信号,而疲软才是现在的焦点:古尔斯比强调,像月度就业岗位数据这样的传统指标已经变得杂乱无章,并且可能具有误导性,尤其是在移民、劳动参与率和调查回复率波动较大的情况下。他的团队新推出的芝加哥联邦储备银行劳动力市场指标旨在通过追踪就业岗位的流入和流出来填补这一数据空白。这与盖伊·伯杰在《我们不需要更多就业增长预测!》(We Don't Need More Employment Growth Nowcasts!)一文中的观点直接呼应:经济不再需要更多关于就业岗位数据的猜测;它需要的是疲软的预测——这些实时衡量招聘率、离职率以及劳动力市场紧张程度的指标。古尔斯比的“浴缸”比喻(流入和流出)正是这种疲软的衡量标准。

劳动力市场稳定,但疲软:古尔斯比称之为“低招聘、低解雇”的环境——但总体而言,环境稳定。芝加哥联储的实时估计显示,失业率保持不变,为 4.3%,失业工人的招聘率保持在 45% 左右,裁员率略高于 2%。这种平静与凯雷黯淡的就业数据形成了鲜明对比,凯雷的数据显示,就业数据暗示经济放缓。但这显然是一个推拉问题。它强调了穆罕默德·埃尔-埃利安在“ 随着增长与就业脱钩,美联储面临三难困境”一文中提出的警告。即使就业机会减少,GDP 增长(凯雷将其设定为2.7% )仍保持稳健。美国经济正在扩张,但劳动力市场并未扩大,因此看似稳定的东西实际上可能是脆弱的。然而,市场将疲软的就业数据视为降息的绿灯。埃里安称这是一个危险的循环:放松政策以抵消疲软的就业可能会导致风险资产膨胀,而通胀率仍然高于目标——而且由于数据如此不同,弄清楚到底发生了什么就更加令人困惑。

劳动力参与率应该成为叙事的主导:或许我们确实需要转变思维!古尔斯比建议,与其纠结于失业率(失业率确实排除了那些灰心丧气的工人),不如追踪就业人口比。用他的话说:“我们也应该考虑就业率。这是衡量经济状况的重要指标。” 古尔斯比和伯杰的观点在此交汇:劳动力数据的下一个前沿是覆盖率。谁被数据遗漏了,现在才是更重要的问题。

哦,情绪:凯雷的数据强化了一个悖论:通胀依然坚挺,而劳动力市场却显得疲软。古尔斯比的指标显示就业市场稳定,而非危机,但随着政府停摆的持续,市场情绪可能会恶化。“我们可能又会陷入数据与情绪之间的冲突,”他说。换句话说:真正的三难困境不是通胀-就业-稳定,而是数据-情绪-政策。

更宏观的视角是,我们正进入一个劳动力数据本身正在成为政策变量的阶段。政府关门、新的民间估算以及芝加哥联储的实时模型都指向同一个问题:我们依赖的工具越来越模糊。

与此同时,经济看似稳定,但增长乏力,就业市场却暗藏脆弱。古尔斯比的观点是,我们需要先更好地衡量,才能做出更好的决策,因为下一个政策失误可能并非源于对经济状况的错误解读,而是源于对定义经济的数据的误读。

这是一份由读者支持的出版物。想要接收新文章并支持我的工作,请考虑成为付费订阅者。

谢谢阅读。