没有人拥有水晶球,但如果比特币继续按照过去的周期运行,那么我们很可能已经达到顶峰。

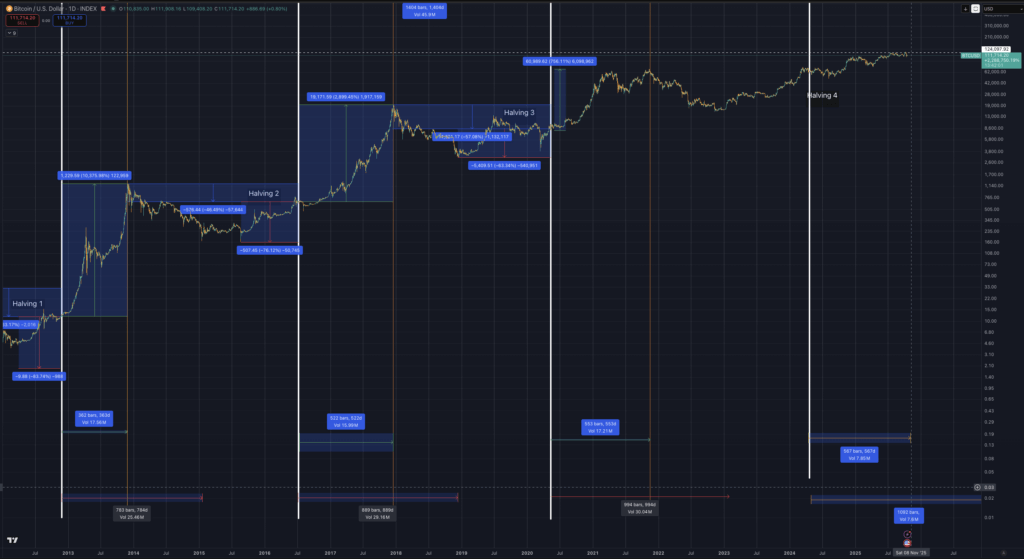

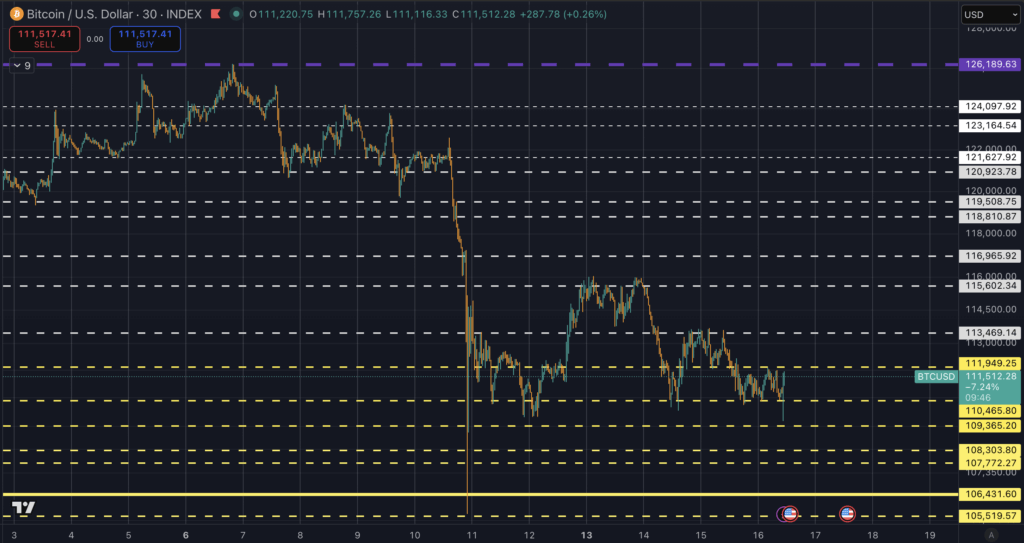

比特币在 10 月 6 日创下了历史新高,但随著减半后时钟接近前几个周期的峰值区域,比特币未能延续这一走势。

2024 年减半发生在 4 月 20 日,先前的高峰分别出现在 2016 年减半后约 526 天和 2020 年减半后约 546 天。

按照这个节奏,当前周期的高峰期大约从 10 月中旬持续到 11 月下旬。

10 月 6 日接近 126,200 美元的价位尚未恢复,现货交易在 105,000 美元至 114,000 美元之间波动,关键支撑位在 108,000 美元附近。

现在时机问题与明显的宏观冲击相交织。

自创历史新高以来,白宫宣布了一项针对中国进口商品的新关税方案,其中包括对部分商品征收高达100%的关税。这项消息对加密货币市场造成了冲击,期货市场在24小时内就完成了约190亿美元的清算。

衍生性商品部位也发生了变化,在市场暴跌之后,对下行保护的需求增强。传统领域的融资压力也开始显现,路透社报道称,联准会常备回购工具的使用量出现异常激增,显示短期美元融资在同一窗口期收紧。

资金流向图仍然是短期的仲裁者。美国现货比特币交易所交易基金 (ETF) 一直是周期的边际买家。 Farside Investors 会发布每日合并的建仓和赎回数据,以便快速了解资金是流入还是流出。

每周资金流向资讯由追踪更广泛数位资产产品的 CoinShares 提供。连续多个交易日出现广泛的净流入,将为后期周期边际高点的出现打开大门。

波动至负值的走势将强化 10 月 6 日标志著周期顶部的论点。

场景框架有助于将这些输入转换为价格和时间。

比特币的历史熊市持续了大约 12 到 18 个月,从高峰到谷底,2018 年下跌了约 57%,2014 年下跌了 76%,这是 NYDIG 绘制的模式。

目前的市场结构包括现货ETF和更深层的衍生性商品市场,因此35%至55%的较窄区间是下行风险管理的合理参考。该区间适用于126,272美元,其谷底区域约为82,000美元至57,000美元。

该时间表将在 2026 年底至 2027 年初的某个时间达到低点,与上述的减半节奏大致一致。

当时机、宏观和流程都趋于一致时,顶部已经形成的机率就会上升。减半时钟在典型范围内处于较晚的位置。

关税冲击导致实体经济不确定性,衍生性商品风险溢价明显上升。回购工具使用量激增,导致美元流动性趋紧。

比特币价格未能维持在10月初的高点上方,目前交易价低于第一个支撑位。需求才是关键,而ETF价格走势图是最清楚的每日指标。

有人认为,传统的比特币周期在ETF推出时就结束了,但过去新的需求从未打破这种周期模式。现在真的会这样吗?

迄今为止,比特币的每一次周期波动都带来了收益递减。如果12.6万美元确实是本轮周期的峰值,那么收益将达到82%。

| 从之前的顶部 → 新的顶部 | 先前历史高点 ($) | 新历史高点 ($) | 较前一峰值上涨 % |

|---|---|---|---|

| 2011 → 2013 | 31 | 1,177 | 3,696.8% |

| 2013 → 2017 | 1,177 | 19,783 | 1,580.8% |

| 2017 → 2021 | 19,783 | 69,000 | 248.6% |

| 2021 → 2025(预计) | 69,000 | 126,000 | 82.6% |

第一次下降(周期 1→2)回报率下降了约 57%。

下一次下降(周期 2→3)又减少了约 84%。

如果衰减率按比例持续下去(每个周期大约减少 70-80%),预期回报率将在 50-70% 左右,而不是 82%。

因此,与早期周期所暗示的指数衰减模式相比,潜在的 82% 的收益已经代表了轻微的下降。

该周期的相对回报高于趋势,可能预示著一个成熟但仍具有弹性的周期,即使这是顶部。

| 循环过渡 | 先前涨幅(%) | 下次收益(%) | 衰减比率 | 上一周期留存百分比 |

|---|---|---|---|---|

| 2011–2013 → 2013–2017 | 3,696.8 | 1,580.8 | 0.43 | 43% |

| 2013–2017 → 2017–2021 | 1,580.8 | 248.6 | 0.16 | 16% |

| 2017–2021 → 2021–2025 | 248.6 | 82.6 | 0.33 | 33% |

虽然历史报酬率呈现出明显的衰减曲线,但本周期 82% 的潜在收益略微打破了预期的下行趋势,这表明要么开始进入较慢的衰减阶段,要么结构性变化(例如 ETF 需求、机构资本)缓和了长期收益递减趋势。

相反的情况则需要特定的顺序。

ETF 领域连续五到十天的广泛净创建表明持续的现金需求。

选择权倾斜需要重新转向买权,而不仅仅是短暂的反弹,这是第三方仪表板(如 Laevitas)所实现的转变。

现货价格随后需要清算并保持在 126,272 美元以上,同时交易量不断扩大。

在分配恢复之前,这条路径可能会在 135,000 美元至 155,000 美元的范围内产生一个小幅新高,这种模式与我们过去的周期评论相呼应。

如果这些条件在传统的 518 至 580 天窗口期结束时仍未形成,时间本身就会成为阻力。

矿工们又增添了一条前瞻性线索。减半后,每单位算力的收入有所压缩,手续费分成也较春季的峰值有所放缓,这导致老旧矿机的现金流收紧。算力指数会追踪经济状况和矿机周转率的动态。

如果价格走弱而能源成本保持坚挺,矿工可能会周期性抛售以支付营运成本和偿还债务。这种供应往往在冲击后满足稀少的订单。 MVRV 和 MVRV-Z 等链上估价区间有助于衡量后期周期风险,但绝对阈值因周期而异,不应单独使用。

宏观上有自己的记分板。

美元走势与风险偏好相互影响,路透社外汇综述提供了对相对强势的持续解读。芝加哥商品交易所(CME)的「联准会观察」(FedWatch)追踪利率预期,有助于解读关税冲击及任何后续通膨压力是否正在改变政策路径。

如果宽松预期下滑而回购工具仍保持高位,投机资产的流动性可能会继续受到限制。

读者可以透过下表来追踪该框架。

| 设想 | 值得关注的情况 | 可行的路径 | 价格范围和时间 | 什么使无效 |

|---|---|---|---|---|

| 已进入顶部 | ETF 流量持平甚至为负,看跌期权严重倾斜持续存在,美元流动性收紧。 | 横向分布 94k 至 122k,然后重复收盘跌破 ~108k | 从历史高点回撤 35% 至 55%,从 82k 到 57k,持续 12-18 个月 | ETF 资金连续五至十天大量流入,买权倾斜,最终收盘价突破 126,272 美元 |

| 晚期边缘高点 | 多时段 ETF 创建、贸易头条趋于平静、美元走软。 | 快速突破历史高点,第二次尝试失败,恢复范围 | 第四季为 13.5 万至 15.5 万,然后均值回归 | 资金流出回归和持续的看跌期权需求 |

| 扩展顶层建筑 | ETF 资金流动混合、波动性受限、宏观噪音持续存在 | 截至 11 月底,区间交易在 10 万至 12.5 万之间,以时间为基础的顶部 | 第二次尝试推迟到 2026 年初,然后分发 | 强劲、持续的净创造或成交量明显突破 |

杠杆率的现状显示投资者需要耐心。关税冲击过后,交易员增加了下行对冲,而不是追逐上行。这与市场更注重资本保值而非动能的现况相符。

如果ETF资金流入无法迅速恢复,交易商透过买入看跌选择权进行的避险可能会抑制涨势。如果资金流入恢复,市场结构可能会迅速转变,因此需要每天关注大盘。

所有这些都不会低估ETF包装所创造的比特币结构性买盘,也不会低估固定供应量的长期效应。它映射了目前承受宏观压力的后期周期格局。减半计时器已接近其历史视窗的尾声。

10月6日的高点是值得突破的价格。在资金流动改变平衡之前,分配情况仍是更清楚的解读。