代币化正从试点走向实践。世界经济论坛预测,私募股权和风险投资市场规模可能增长至约7000亿美元,预计这些市场将被代币化。这一潜在规模仍将重塑全球金融格局。

亚太地区已在向前迈进。香港现货ETF上市首日就吸引了4亿美元资金。日本正与富兰克林邓普顿合作筹备一只由SBI支持的ETF。新加坡正在制定代币化框架。这些ETF里程碑意义非凡,它们本身也意义非凡,是迈向更广泛代币化的基石。

日本ETF推广:先散户,后机构

在接受BeInCrypto的独家采访时,富兰克林邓普顿投资解决方案 (FTIS) 副首席投资官 Max Gokhman 解释了为什么零售流动、代理投注和主权采用可能会推动下一阶段的发展。

他的言论强调了机遇与风险并存。虽然ETF标志着首个切入点,但更大的问题是代币化如何扩展到所有资产类别并重塑市场结构。然而,历史表明,市场很少会直线波动。

日本金融厅(FSA)于2025年更新了其基金指南,为与SBI Holdings等合作伙伴合作推出新的ETF创造了空间。Gokhman认为,散户将率先提供流动性。他认为,一旦二级市场成熟,机构投资者也会跟进。

虽然他将散户视为催化剂,但历史经验表明,如果没有养老金和基金的强劲需求,早期的资金流动可能会逐渐消退。日本ETF的故事表明,短期散户需求可以为机构最终可能接受的代币化市场奠定基础。

Gokhman 强调,机构对部分 LP 基金不太感兴趣。相反,他们想要的是能够管理波动性和增强流动性的工具——这是大规模采用的必要条件。

“它更多地从零售层面开始......零售可能需要更多的流动性,但一旦零售规模足够大,它们也会向机构提供流动性,以便二级市场真正开始繁荣。”

代理投注和 27 亿美元的Solana供应

在ETF出现之前,投资者追逐的是代理资产。MetaPlanet披露其已积累了超过15,000个BTC Point也吸引了投机资金。香港监管机构在现货ETF推出时就警告了杠杆和交易对手风险。

Gokhman 指出,Solana 的借贷市场已持有 27 亿美元的承诺。这挤压了供应,推高了价格,这体现了市场需求,但也放大了系统性风险。这些代理押注表明需求正在增长,并解释了为什么受监管的代币化工具可能对稳定至关重要。

代理产品可以使用杠杆,交易对手风险也更大。例如, Solana 的大量债务正在购买更多供应——大约有 27 亿美元已经承诺购买。随着需求增加,有限的供应不足,价格上涨。对于 ETF 来说,大多数传统的加密货币 ETF 都是一对一的——购买一份份额意味着它在链上持有标的资产,就像黄金 ETF 一样。

亚太地区的代币化优势

亚太市场正在率先发力,但也在不断深入。在新加坡的Token2049峰会上,富兰克林邓普顿的高管们与家族办公室和OCIO客户进行了会面。他们要求的不仅仅是简单的曝光,而是结构化的策略。

新加坡金融管理局 (MAS) 已扩大守护者计划 (Project Guardian),并最终确定了代币化基金的框架,目标是到 2027 年实现零售渠道准入。世界经济论坛 (WEF) 报告估计,到 2030 年,PE/VC 市场规模可能达到约 7 万亿美元,其中约 10% 为代币化市场(约 0.7 万亿美元)。

ETF 的进展体现了人们的兴趣,但亚太地区机构的深入参与表明,代币化才是正在进行的更大变革。相比之下,欧洲则注重合规性。美国仍然深陷不确定性。

Gokhman指出,尽管美国仍将是富兰克林邓普顿整体收入增长的主要驱动力,但亚太地区客户在数字资产方面表现出更高的成熟度。这种分化表明,全球战略必须在美国规模化和亚洲创新之间取得平衡。

“亚太地区相对于西方地区更加成熟,尤其是在家族办公室和OCIO客户方面。他们不仅仅是说‘我想要一些曝光机会’,而是要求我们以特定的方式构建它,或者引导他们进行第二层研究。亚太地区绝对是我们的关键驱动力。”

地缘政治与去美元化

国际清算银行记录显示,美元的主导地位正在缓慢下降。戈赫曼认为,特朗普时代的政策降低了美元的吸引力,从而加速了对数字资产的需求。

他表示,背景是地缘政治。随着美国甚至与盟友发生冲突,对美元的需求减弱。对于跨境支付而言,避开SWIFT使得区块链成为显而易见的替代方案。这种动态强化了数字资产作为全球交易中立轨道的作用。去美元化可能成为地缘政治的推动力,使得代币化轨道比单纯采用ETF更为紧迫。

特朗普政府实际上确实有利于创造更多数字资产需求,因为美元的吸引力正在下降。主权国债正在去美元化。随着大型参与者进入DeFi领域并开始大规模购买,他们将使该资产类别中心化,这应该会降低波动性。年化波动率为30%的资产类别比年化波动率为70%的资产类别更容易整合。

代币不睡觉

与周末暂停的传统资产不同,代币化资产全天候运行。Gokhman 用一句话概括了这一点:“金钱永不眠,但代币永不眠。”

对于投资者而言,这意味着代币化不仅会扩展产品菜单,还将重塑金融的节奏。投资组合必须适应一个市场永不停歇的世界。

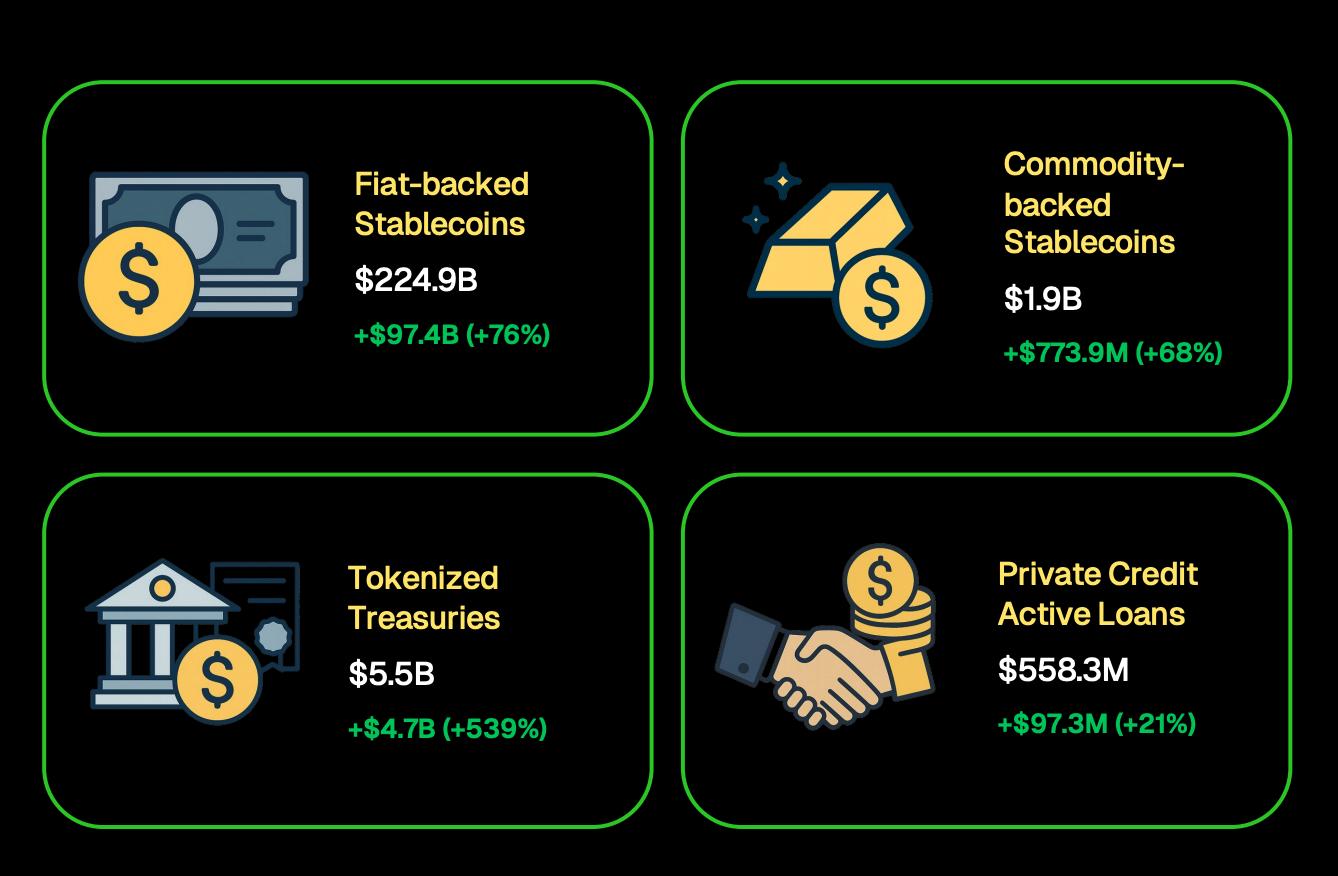

事实上,CoinGecko发现,代币化国债总额已超过 55 亿美元,而稳定币总额则达到 2249 亿美元。ETF 或许能让更多投资者接触加密货币,但代币化可能会重新定义资产的交易、结算和价值存储方式。

资源:CoinGecko

资源:CoinGecko第一波代币化浪潮不太可能一下子覆盖所有资产。从历史上看,市场往往始于那些流动性强且受到机构信任的工具。这意味着货币市场基金、政府债券和指数跟踪ETF很可能是早期的候选对象。

一旦信心建立起来,代币化可能会扩展到私人信贷、房地产甚至文化资产——Gokhman 认为区块链在这些领域具有独特的优势。

我们相信所有资产的未来都将是代币化的。传统市场存在遗留的运营风险。为了做好准备,我们正在积极创建自己的链上堆栈,打造融合数字、公共和私人资产类别的交钥匙投资组合,甚至探索像文化资产这样只有通过代币化才能存在的类别。

创新与合作

除了ETF,富兰克林邓普顿还在测试新的投资工具。Gokhman暗示,尽管与币安的合作细节尚不明确,但该公司也在探索其他战略合作,以拓展代币化用例。

对于投资者来说,关键在于,尽管许多策略仍处于保密状态,但资产管理公司正在扩大实验范围,以扩大规模。合作伙伴关系不仅仅关乎市场份额——它们表明现有企业正在为代币化基础设施成为主流做准备。