比特币的“四年定律”可能首次被打破。尽管现货ETF的资金流入创纪录,企业债券也不断膨胀,但市场已不再与减半周期同步波动。

相反,流动性冲击、主权财富配置和衍生品增长正在成为价格发现的新锚点。这种转变为2026年提出了一个关键问题:机构还能依赖周期策略吗?还是必须彻底改写规则?

这个循环终于结束了吗?

在这些力量引领下,问题不再在于旧周期是否仍然重要,而在于它是否已被取代。BeInCrypto 采访了BeInCrypto Analytics 联合创始人兼链上分析师、 Glassnode前首席链上分析师James Check ,以验证这一论点。

多年来,比特币投资者一直将四年减半周期奉为圭臬。如今,这种节奏正面临最严峻的考验。2025年9月,CoinShares追踪到19亿美元的ETF流入,其中近一半流入了比特币;而Glassnode则将10.8万至11.4万美元的区间标记为成败关键。与此同时,CryptoQuant 记录到,尽管比特币价格创下历史新高,但交易所流入量却跌至历史低点。

ETF 流入:新需求还是洗牌?

9月份ETF的流入凸显了强劲的需求,但投资者需要知道这究竟是真正的新资本,还是仅仅是从GBTC等投资工具轮换而来的现有持有者。这种区别会影响到这轮上涨的结构性支撑力度。

来源:Checkonchain

来源:Checkonchain肯定会有一些持有者从链上持有转向ETF。这种情况肯定会发生。然而,这并非大多数……需求实际上非常巨大,令人难以置信。我们谈论的是数百亿美元的巨额资金。不同之处在于,我们有很多卖方。

詹姆斯指出,ETF 已吸收了约 600 亿美元的总流入资金。市场数据显示,这一数字被长期持有者每月 300 亿至 1000 亿美元的实际获利回吐所掩盖,这凸显了为什么价格上涨速度不如 ETF 需求本身所显示的那么快。

交换流:信号还是噪音?

CryptoQuant 显示,比特币在 2025 年达到峰值时,交易所流入量创下历史新低。从表面上看,这可能意味着结构性稀缺。然而,James 警告不要过度依赖这些指标。

来源:Checkonchain

来源:Checkonchain“你实际上不会看到我经常使用交易所数据,因为我觉得它不是一个很有用的工具。交易所大概有340万个比特币。很多数据提供商根本没有所有的钱包地址,因为要找到所有地址真的非常非常困难。”

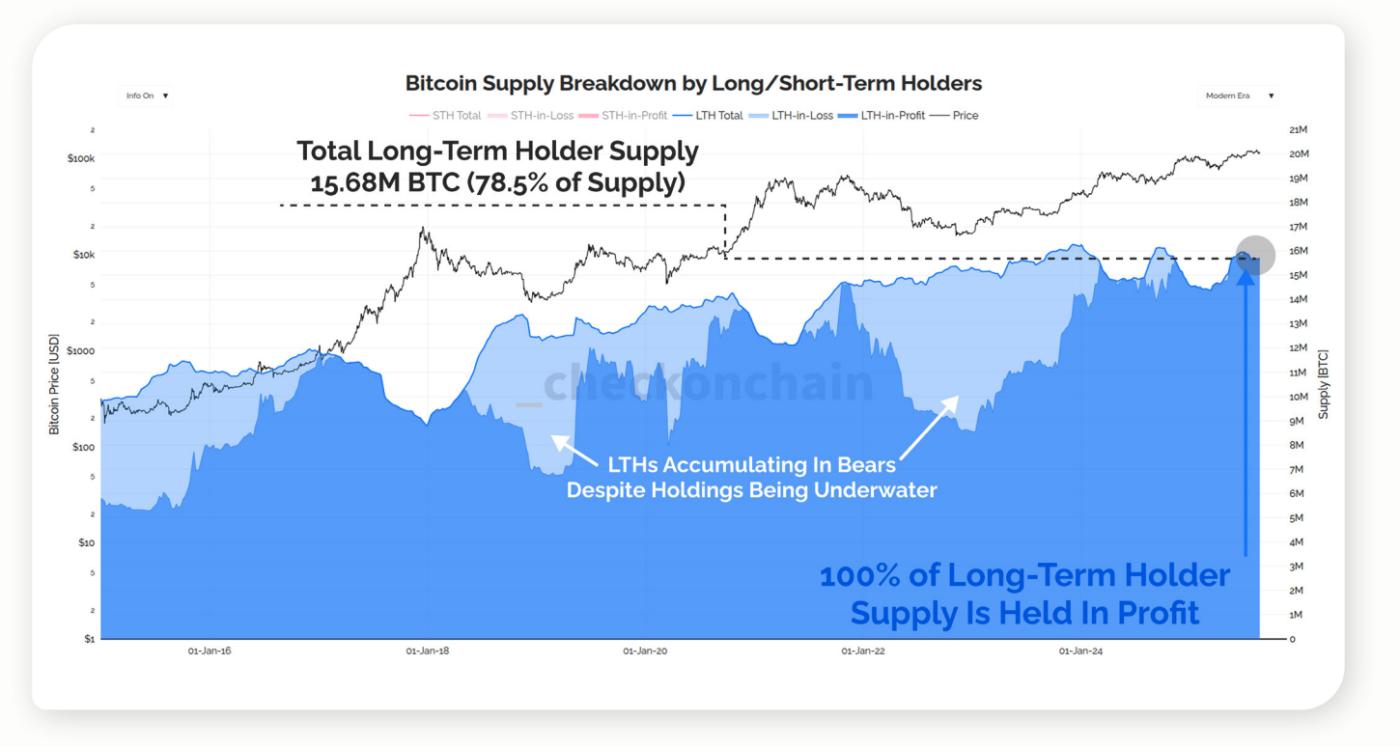

分析证实了这一限制,并指出长期持有者供应量(目前为 1568 万BTC,约占流通供应量的 78.5%,全部为利润)比交易所余额更能可靠地衡量稀缺性。

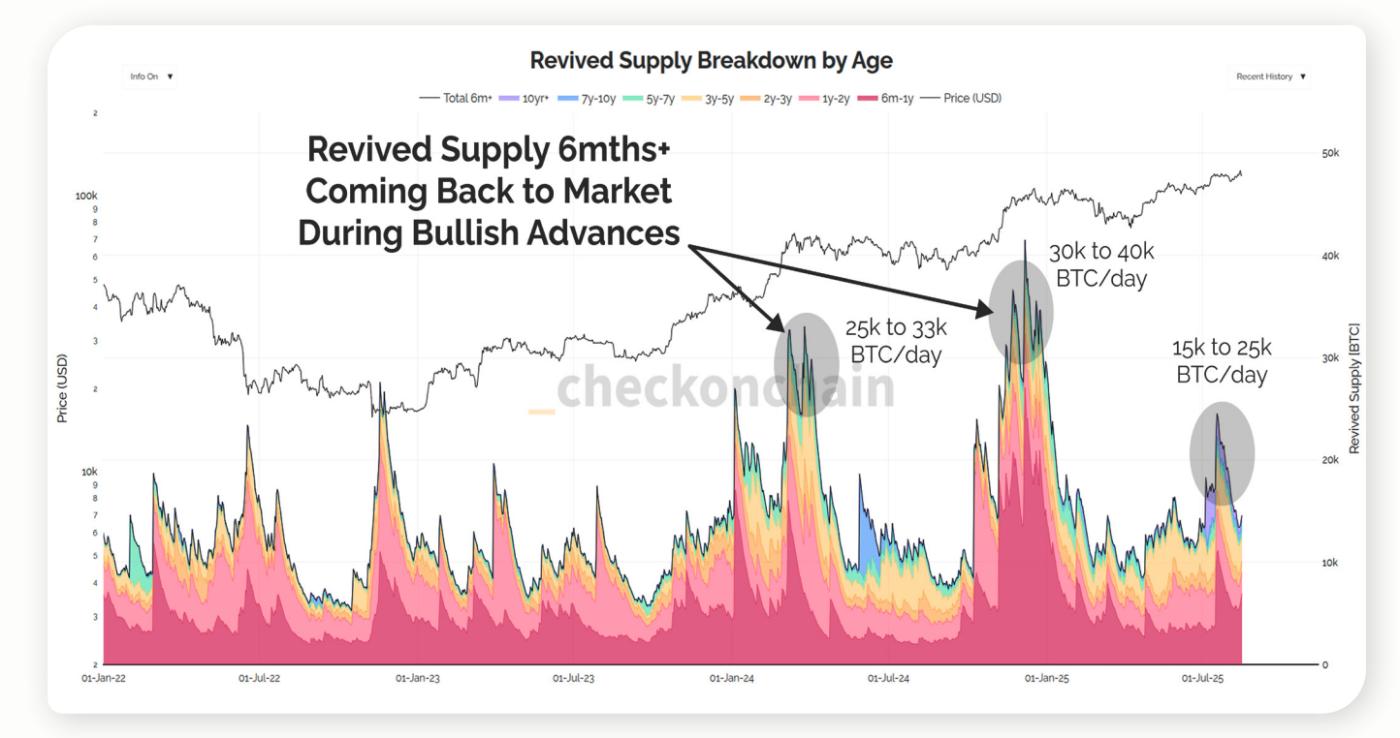

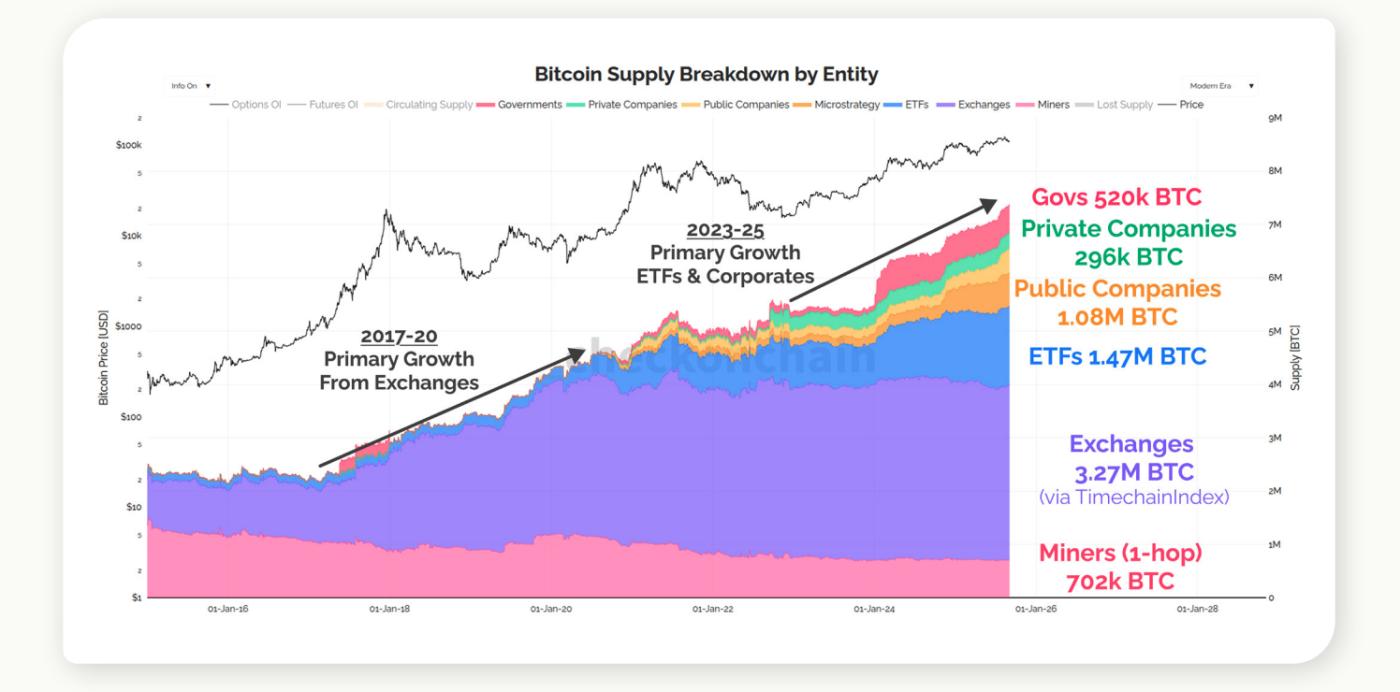

矿工还能影响市场吗?

多年来,采矿业一直是下行风险的代名词。然而,随着ETF和国债流入占据主导地位,它们的影响可能远比许多人认为的要小得多。

来源:Checkonchain

来源:Checkonchain对于比特币网络,也就是我之前提到的卖方,我有一些图表……你只需要不断放大就能看到,因为它看起来像零线。与传统的卖盘和ETF资金流相比,它的规模非常小。所以我认为减半并不重要。而且我认为,在几个周期内,减半都没有影响。我认为这种说法已经过时了。

矿工每天发行的约450个BTC ,与长期持有者新增的供应量相比微不足道,在高峰期,长期持有者每天的供应量可达1万至4万BTC 。这种不平衡说明了为什么矿工的流动性不再决定市场结构。

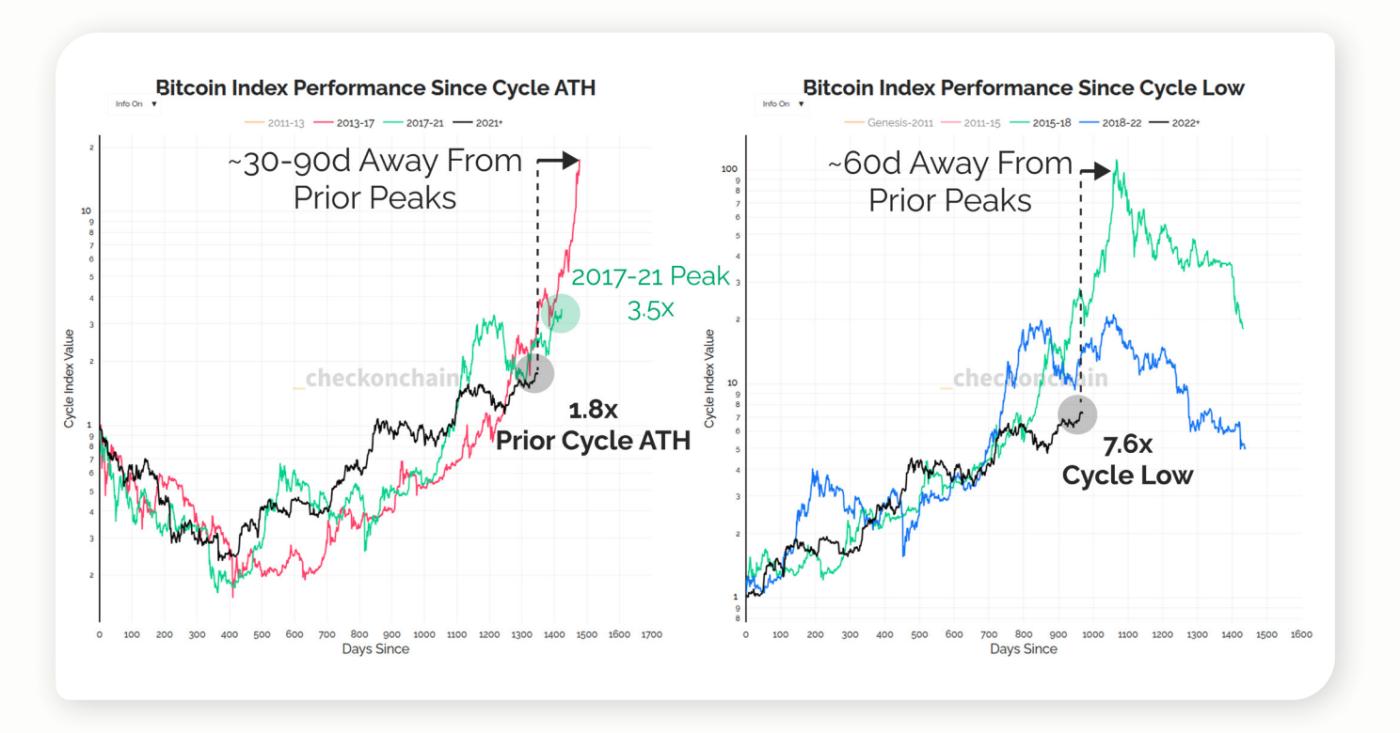

从周期到流动性制度

当被问及比特币是否仍然遵循其四年周期或已转向流动性驱动的机制时,詹姆斯指出了采用的结构性支点。

来源:Checkonchain

来源:Checkonchain比特币的世界经历了两个重要的转折点。第一个是2017年的历史高点……第二个是2022年底或2023年初,比特币成为了一项更加成熟的资产。如今,是比特币回应世界,而不是世界回应比特币。

分析支持这一观点,指出波动性压缩以及ETF和衍生品的兴起,已使比特币在全球市场上扮演更类似于指数的角色。分析还强调,现在决定比特币价格走势的是流动性状况,而不是减半周期。

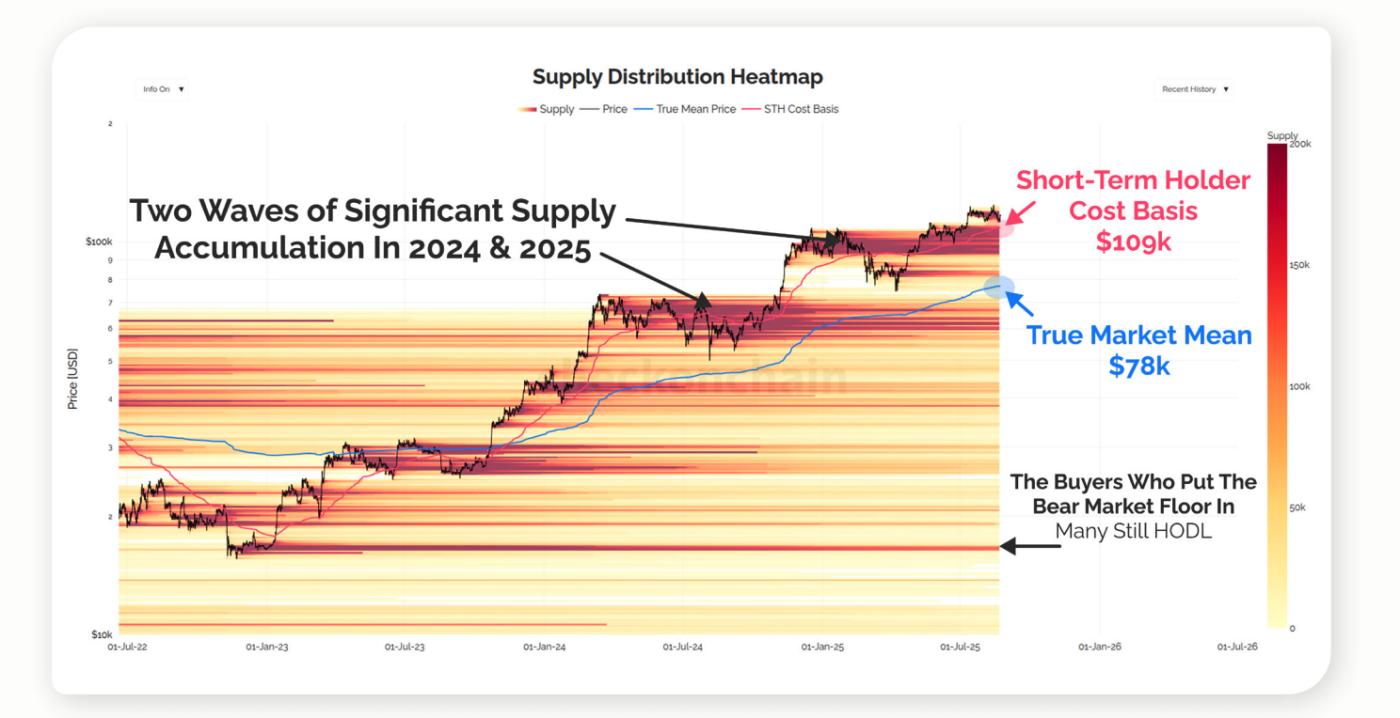

实际价格和新的熊市底线

传统上,实际价格是可靠的周期诊断指标。富达的模型表明,减半后的调整发生在减半事件发生后的12-18个月。然而,詹姆斯认为,该指标现已过时,投资者应该关注边际成本基数的聚集位置。

来源:Checkonchain

来源:Checkonchain通常情况下,当价格回落到实际价格时,熊市就结束了。现在,我认为实际价格在 52,000 左右。但实际上,我认为这个指标已经过时了,因为它包含了 Satoshi 和丢失的币……我不认为比特币会跌回 30,000 美元。如果现在进入熊市,我认为它会跌到 80,000 美元左右。对我来说,熊市底部就会开始形成。75,000 到 80,000 美元左右,大概就是这样。

他们的数据显示,成本基础聚集在 74,000 美元至 80,000 美元左右——涵盖 ETF、公司国债和实际市场平均水平——表明该范围现在锚定了潜在的熊市底线。

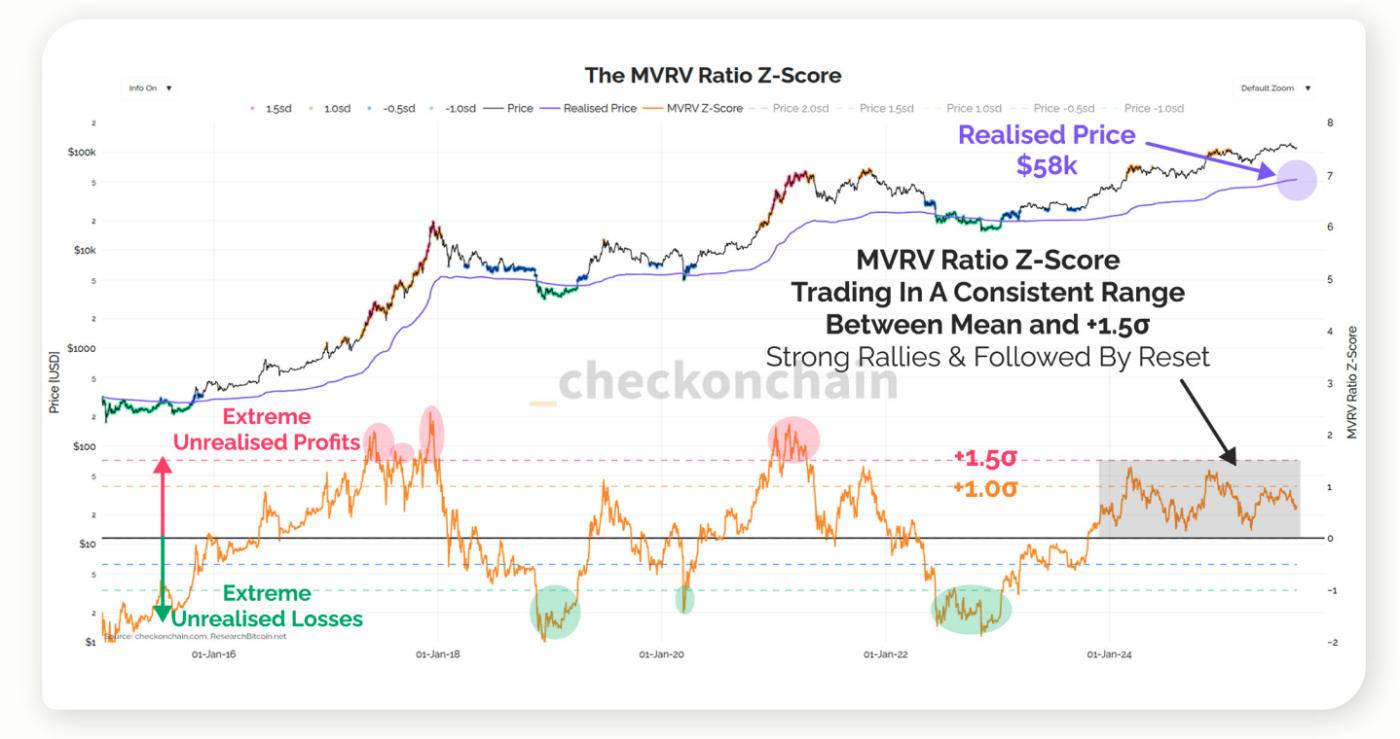

MVRV 和指标的局限性

相比之下,MVRV Z-Score 指标尚未突破,但其阈值会随着市场深度和工具组合的变化而变化。James 建议保持灵活性。

来源:Checkonchain

来源:Checkonchain我认为所有指标仍然可靠,但过去的阈值并不可靠。人们需要将这些指标视为信息来源,而不是一个能告诉你答案的指标。当所有指标都飙升时,很容易发现市场即将迎来爆发式增长。真正难以察觉的是牛市何时会失去动力并结束。

他们的数据显示,MVRV 在 +1σ 附近冷却,然后趋于稳定,而不是达到历史极值——这强化了詹姆斯的观点,即背景胜过固定截止值。

主权资本流动和托管风险

随着主权财富基金和养老金考虑敞口,集中风险已成为一个关键问题。詹姆斯承认Coinbase持有大部分比特币,但他辩称,工作量证明可以抵消系统性风险。

来源:Checkonchain

来源:Checkonchain如果说哪个领域可能是最大的集中风险,那就是 Coinbase,因为他们托管了几乎所有来自 ETF 的比特币。但由于比特币使用工作量证明,所以这些币的存放位置实际上并不重要……不存在足以破坏系统的风险Threshold。市场会自行调整。

数据证实,Coinbase 是大多数美国现货 ETF 的托管人,这说明了集中度以及为什么詹姆斯将其视为市场而不是安全风险。

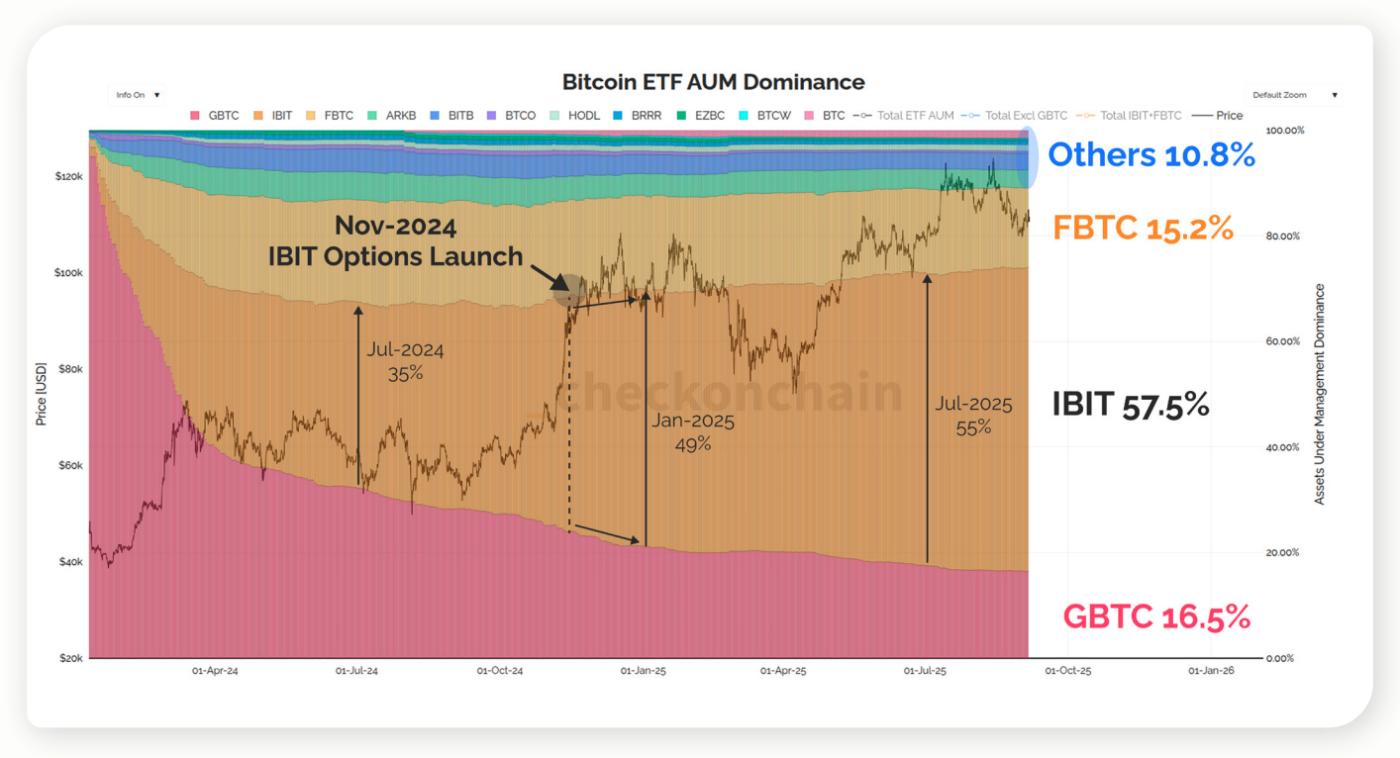

期权、ETF 和美国主导地位

詹姆斯指出,衍生品是先锋集团进入 ETF 和代币化市场的决定性因素。

来源:Checkonchain

来源:Checkonchain“最重要的其实与ETF本身无关。实际上是建立在ETF之上的期权市场……截至2024年10月,IBIT开始遥遥领先于其他所有ETF。它现在是唯一一个获得可观资金流入的ETF。就ETF持有量而言,美国占据了约90%的主导地位。”

市场分析显示,贝莱德的IBIT在2024年末推出期权后占据了大部分资产管理规模(AUM)份额,而美国ETF则占据了全球近90%的资金流入,凸显了衍生品才是市场动态的真正驱动力。IBIT的主导地位与美国ETF几乎主导所有新增资金流入的报告相符,进一步凸显了美国在市场中的巨大影响力。

总结

每个人都在寻找预测未来的完美指标。但这种事根本不存在。你唯一能掌控的只有你的决定。如果降到75,确保你有一个应对计划。如果升到150,确保你也有一个应对计划。

詹姆斯认为,制定针对下行和上行情景的策略是应对 2026 年及以后波动的最实用方法。

他的分析表明,比特币四年减半周期可能不再决定其走势。ETF流入和主权规模资本引入了新的结构性驱动因素,而长期持有者的行为仍然是关键制约因素。

实际价格和市场价值估值 (MVRV) 等指标需要重新解读,7.5 万至 8 万美元可能成为现代熊市的底部。对于机构投资者而言,2026 年的重点应该转向流动性机制、托管动态以及目前在 ETF 基础上形成的衍生品市场。