BlockScholes对加密衍生品市场进行每周回顾。

关键见解:

在本月早些时候 190 亿美元的杠杆仓位被撤出后,过去一周BTC和ETH分别在 10.5 万美元至 11.5 万美元和 3,700 万美元至 4,200 美元之间波动。尽管过去 7 天ETH 的表现略优于BTC ,但期权市场目前对短期ETH期权的看跌/看涨倾斜度低于类似期限的BTC期权。两种资产的 ATM 隐含波动率水平仍然较高,尽管它们的波动期限结构有所不同ETH略有倒挂,而 BTC 则趋于平缓。有趣的是,虽然加密资产价格本周略有下跌,但标准普尔 500 指数和纳斯达克 100 指数等风险偏好型美国股指在过去一周继续走高。与此同时,特朗普总统就其对华关税立场发出了喜忧参半的信号。本周早些时候,特朗普宣布美国“正在考虑终止与中国在食用油和其他贸易方面的业务”,尽管在上周五接受福克斯商业频道采访时,他声称对中国征收 155% 的关税“不可持续”。

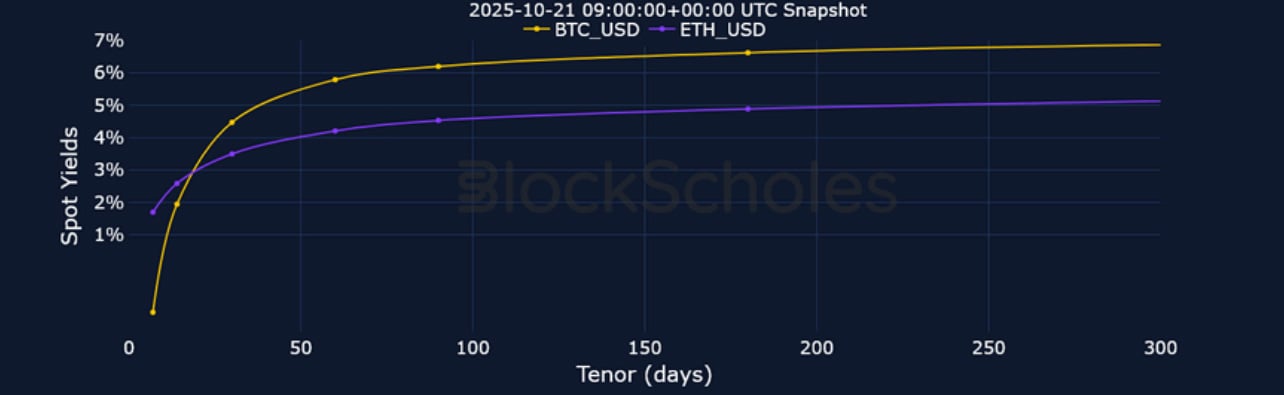

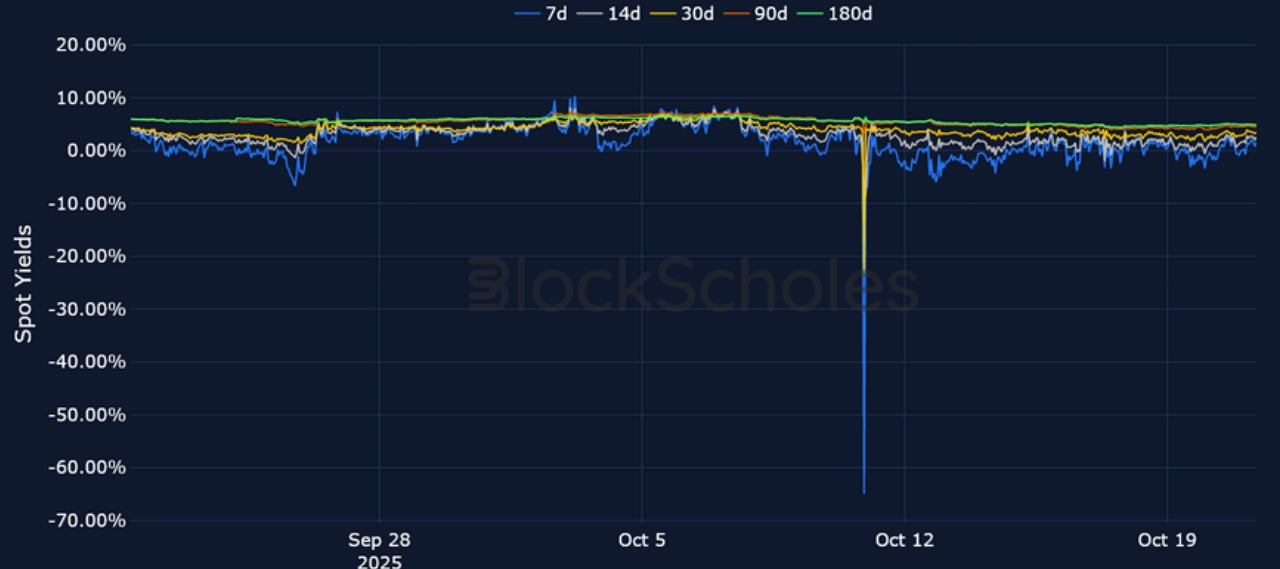

期货隐含收益率

1个月期限ATM隐含波动率

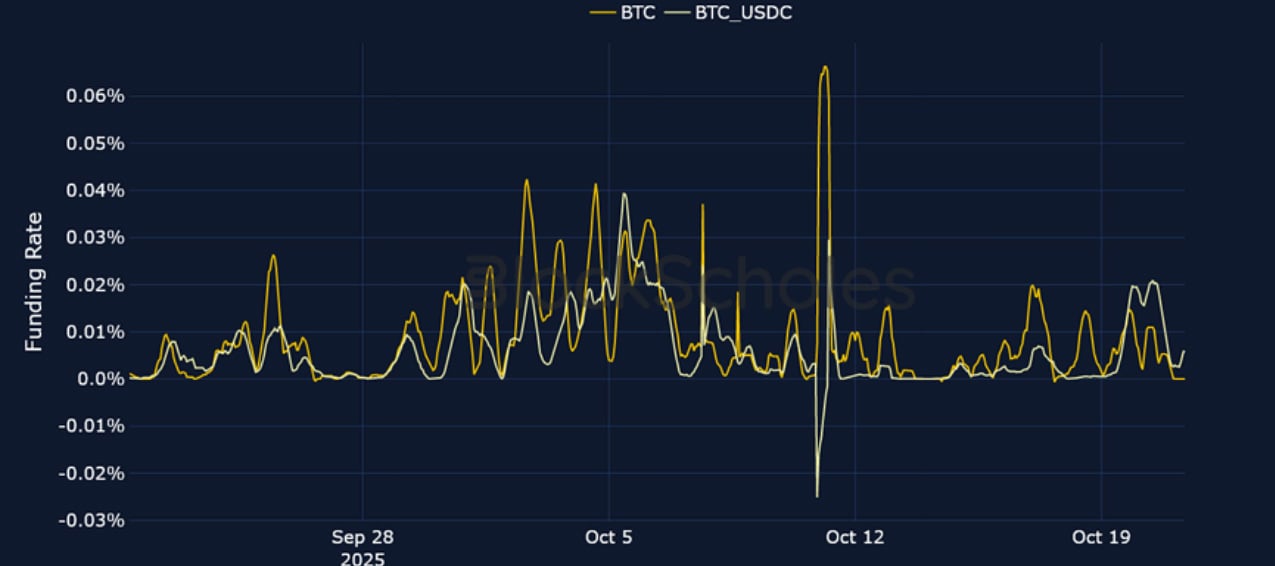

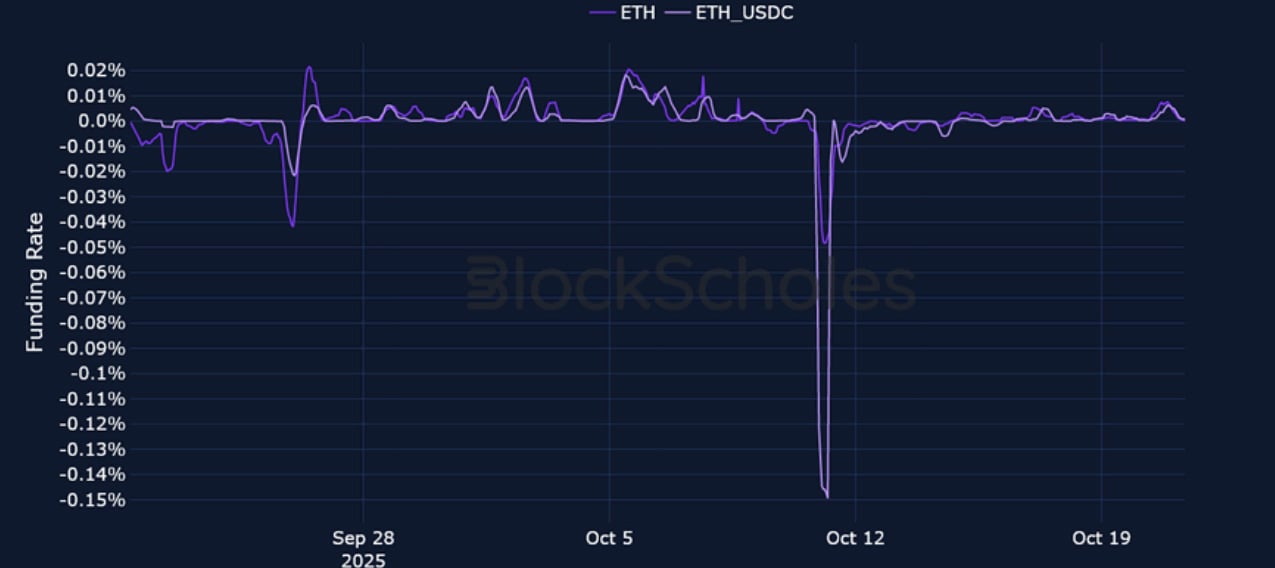

永续掉期融资利率

BTC融资利率——过去一周现货价格的看跌走势已通过看跌期权的倾斜反映在期权市场中,但并未反映在融资仍然为正的永续掉期合约中。

ETH融资利率——在现货价格在 3,700 美元至 4,200 美元之间波动的情况下, ETH融资利率仍维持在中性水平附近。

期货隐含收益率

BTC期货隐含收益率——短期期货价格继续低于现货价格,这是衍生品头寸看跌情绪的迹象。

ETH期货隐含收益率——与BTC不同,短期ETH期货目前的交易价格并不低于现货。

BTC期权

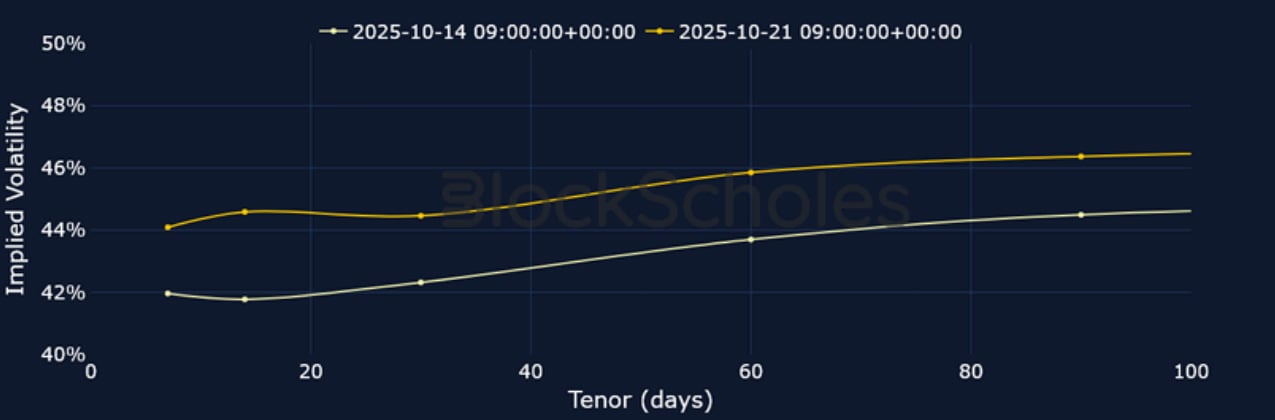

BTC SVI ATM 隐含波动率——波动率的期限结构是平坦的,IV 水平相对于 9 月底处于较高水平。

BTC 25-Delta 风险逆转——尽管自上周五以来看跌情绪有所减弱,但期权市场仍然倾向于下行保护。

ETH期权

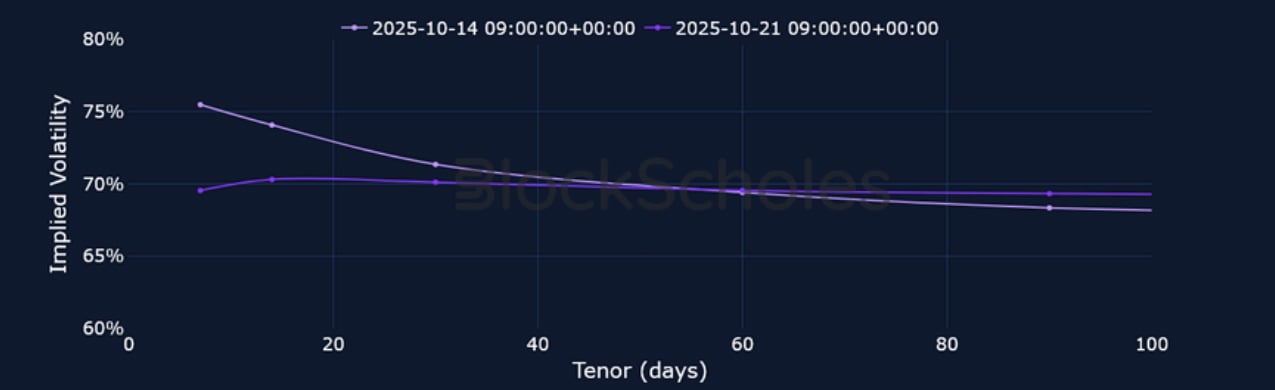

ETH SVI ATM 隐含波动率——ETH 的期限结构仍然略微倒置,与BTC的压缩曲线形成对比。

ETH 25-Delta 风险逆转——尽管过去 7 天的表现优于BTC,但ETH的看跌-看涨偏差更为负面。

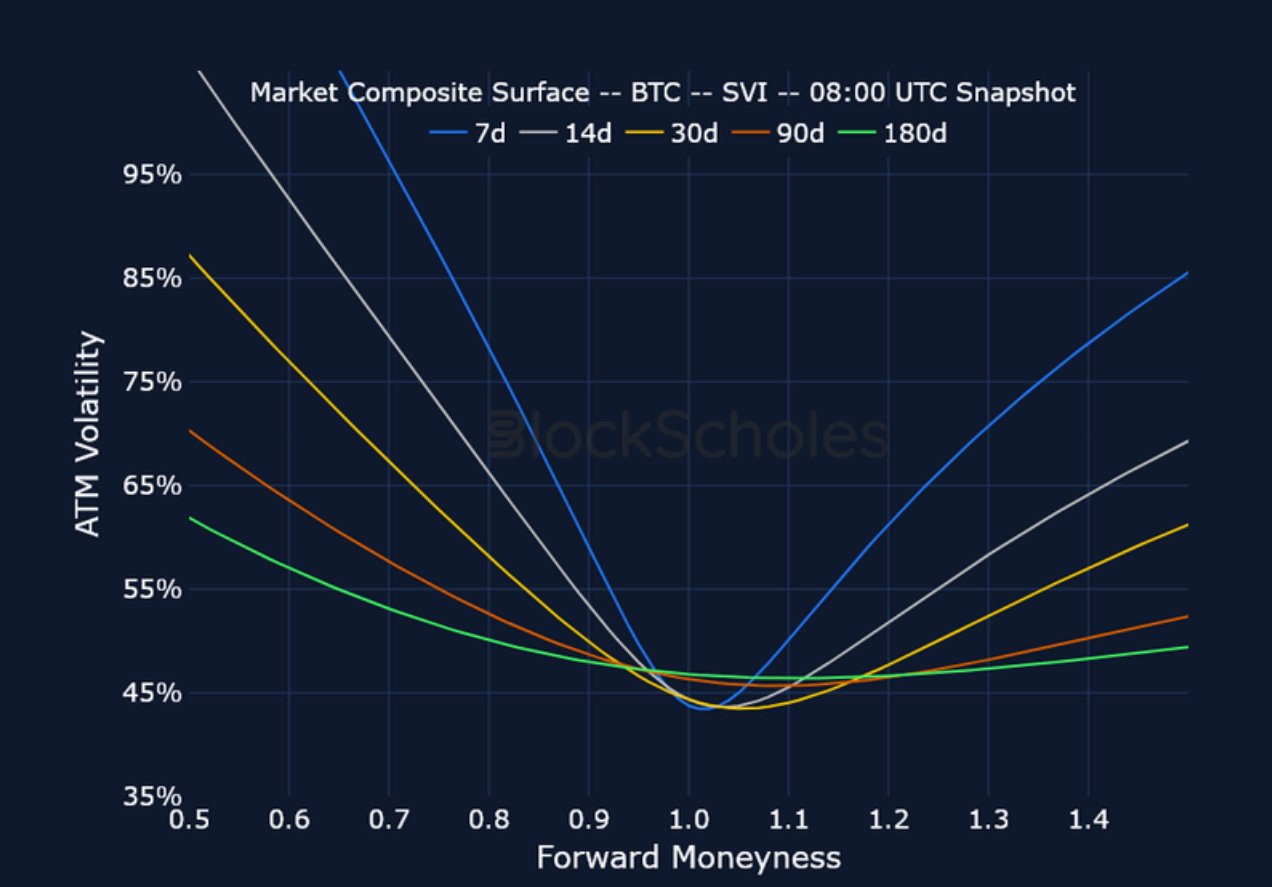

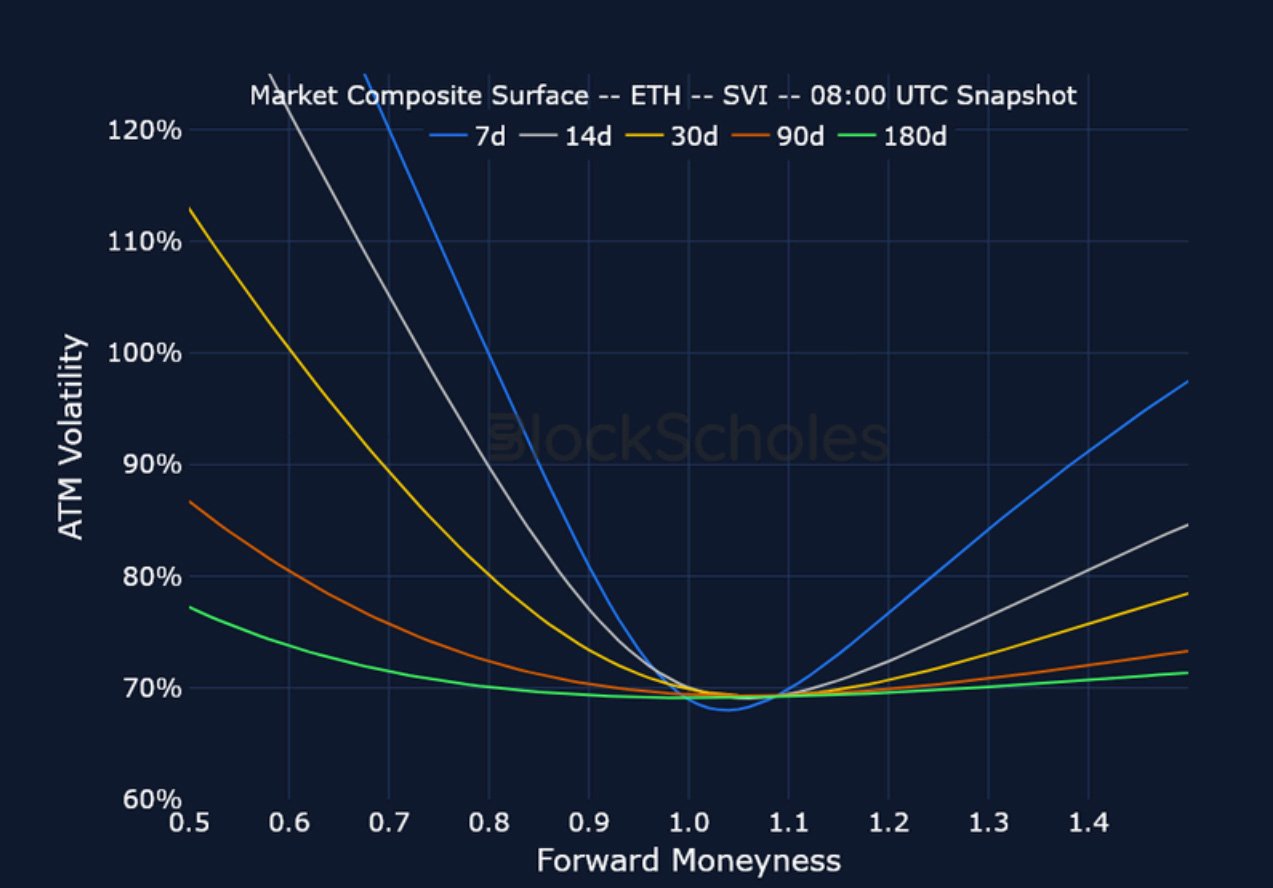

市场综合波动曲面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

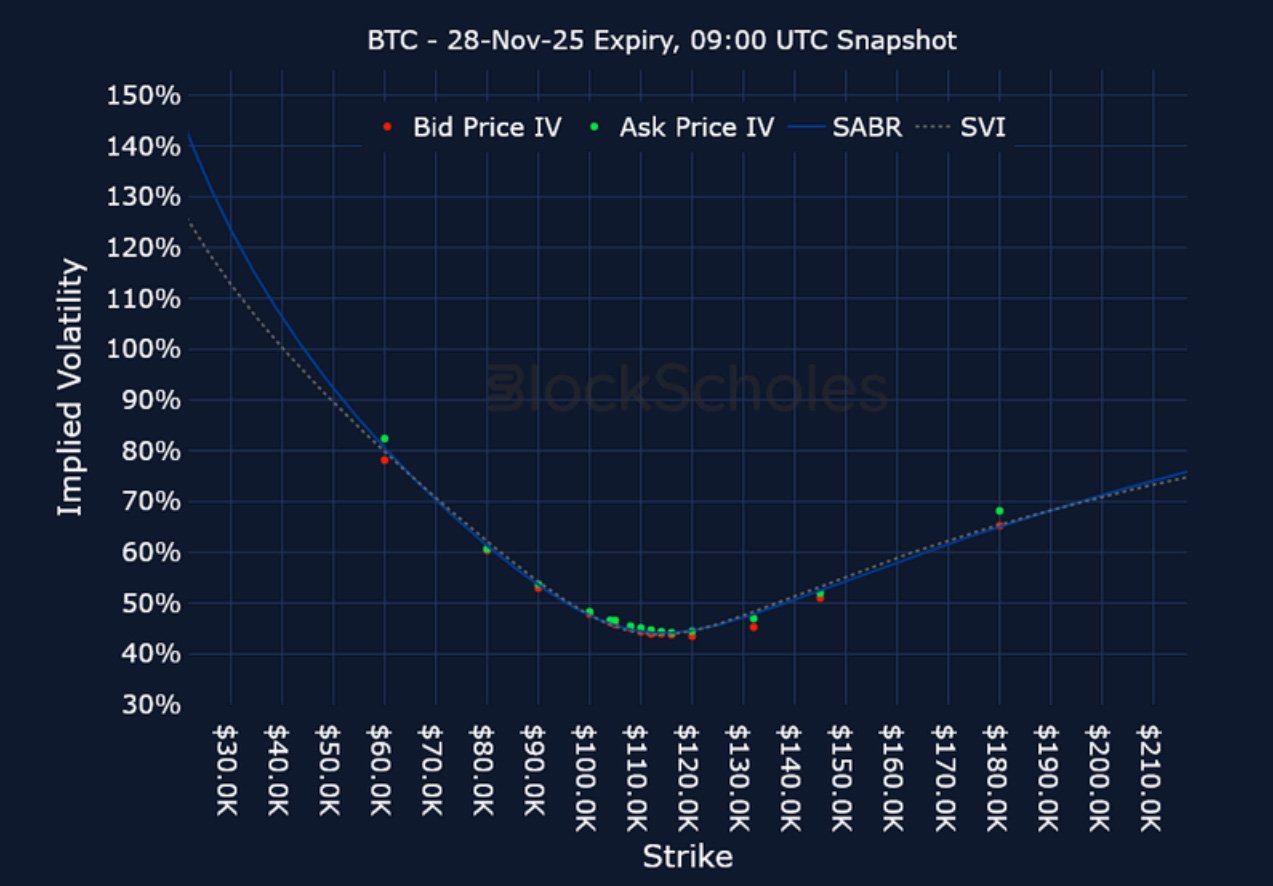

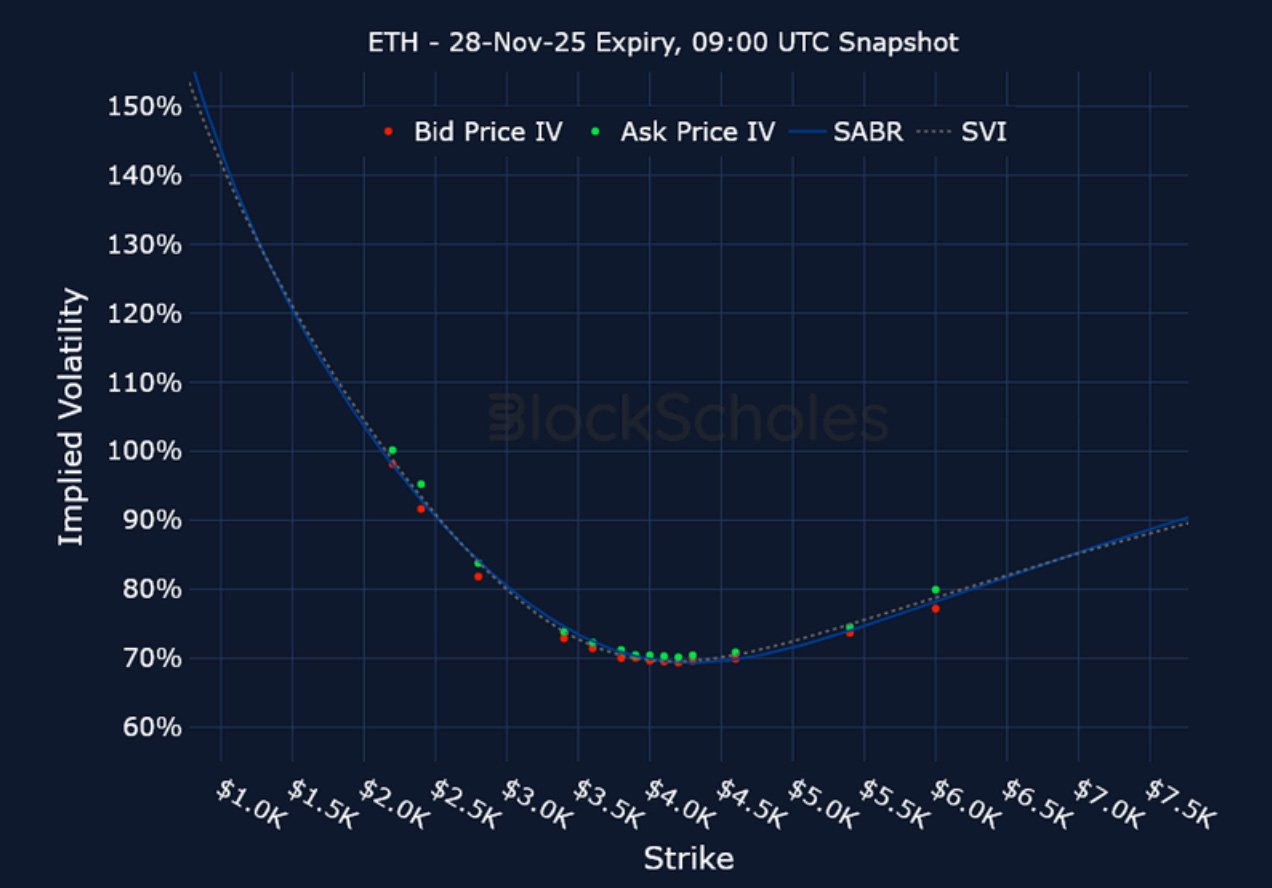

上市到期波动率微笑

BTC 11 月 28 日到期– UTC 时间 9:00 快照。

ETH 11 月 28 日到期– UTC 时间 9:00 快照。

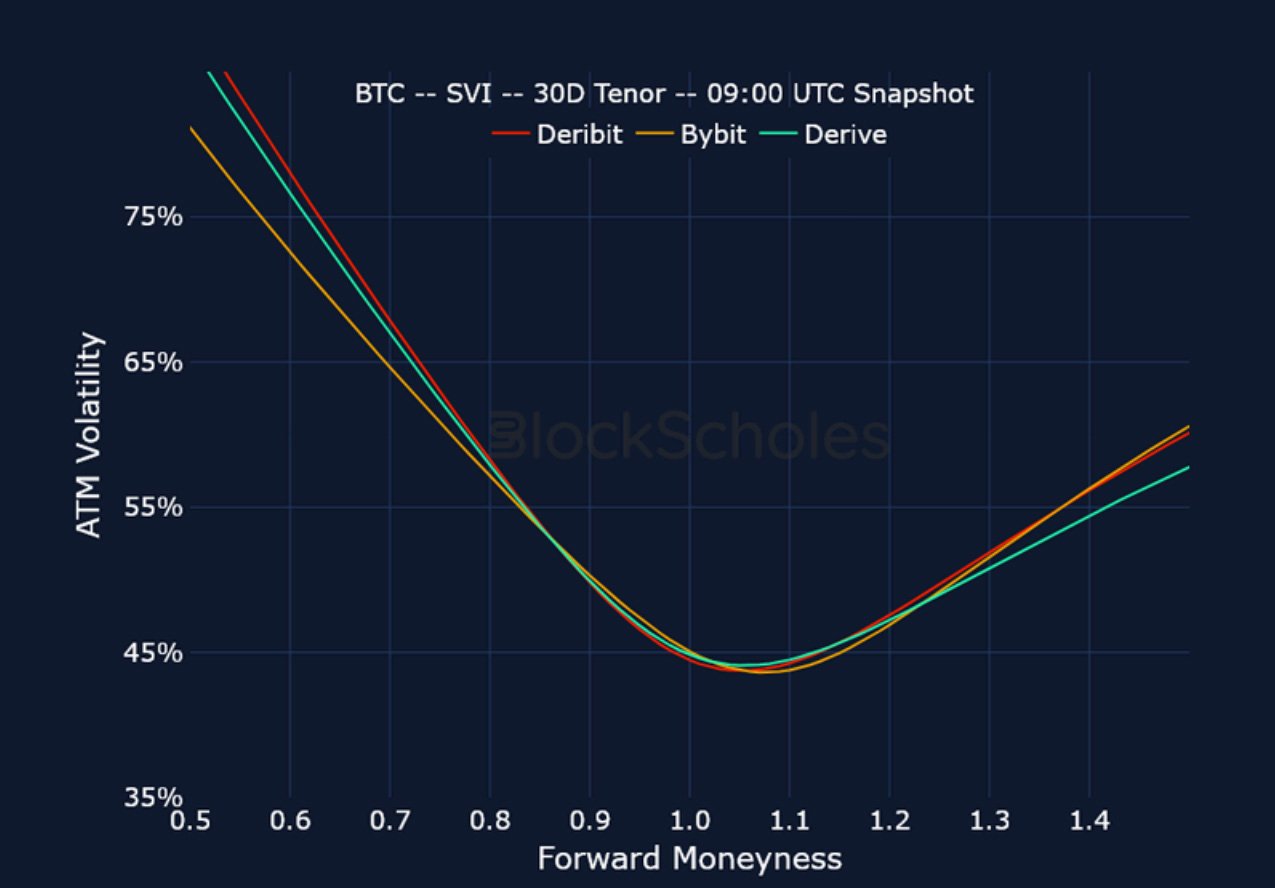

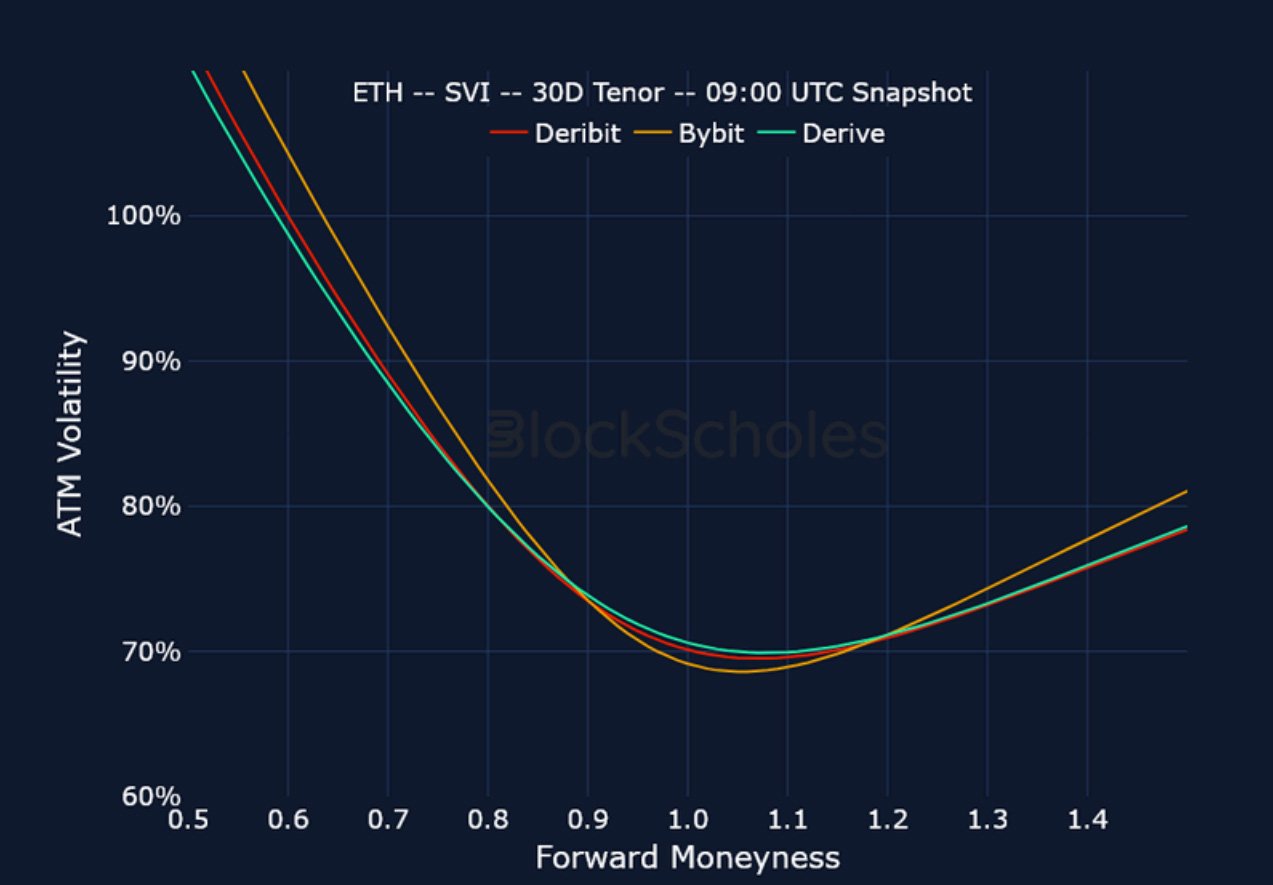

跨交易所波动率微笑

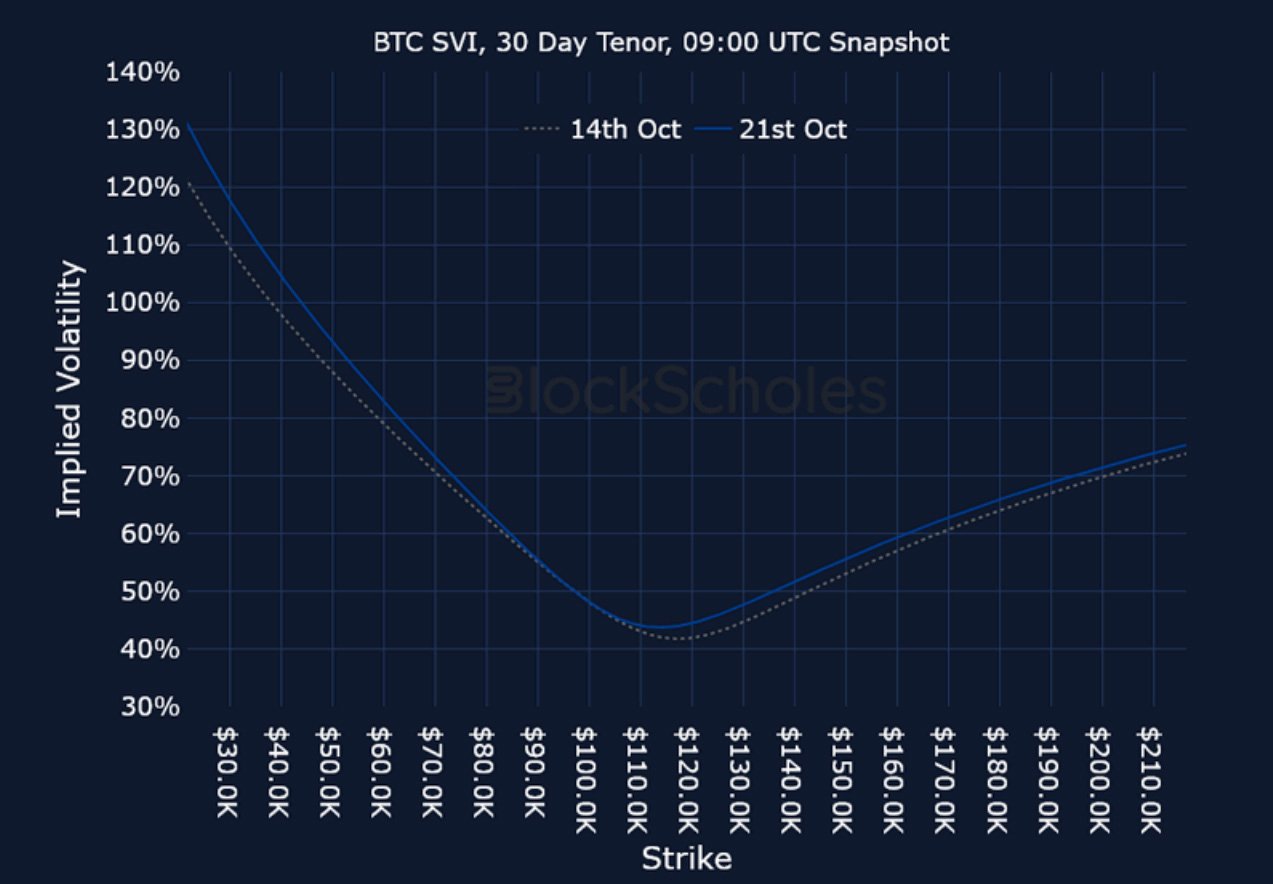

BTC SVI,30D TENOR – 9:00 UTC 快照。

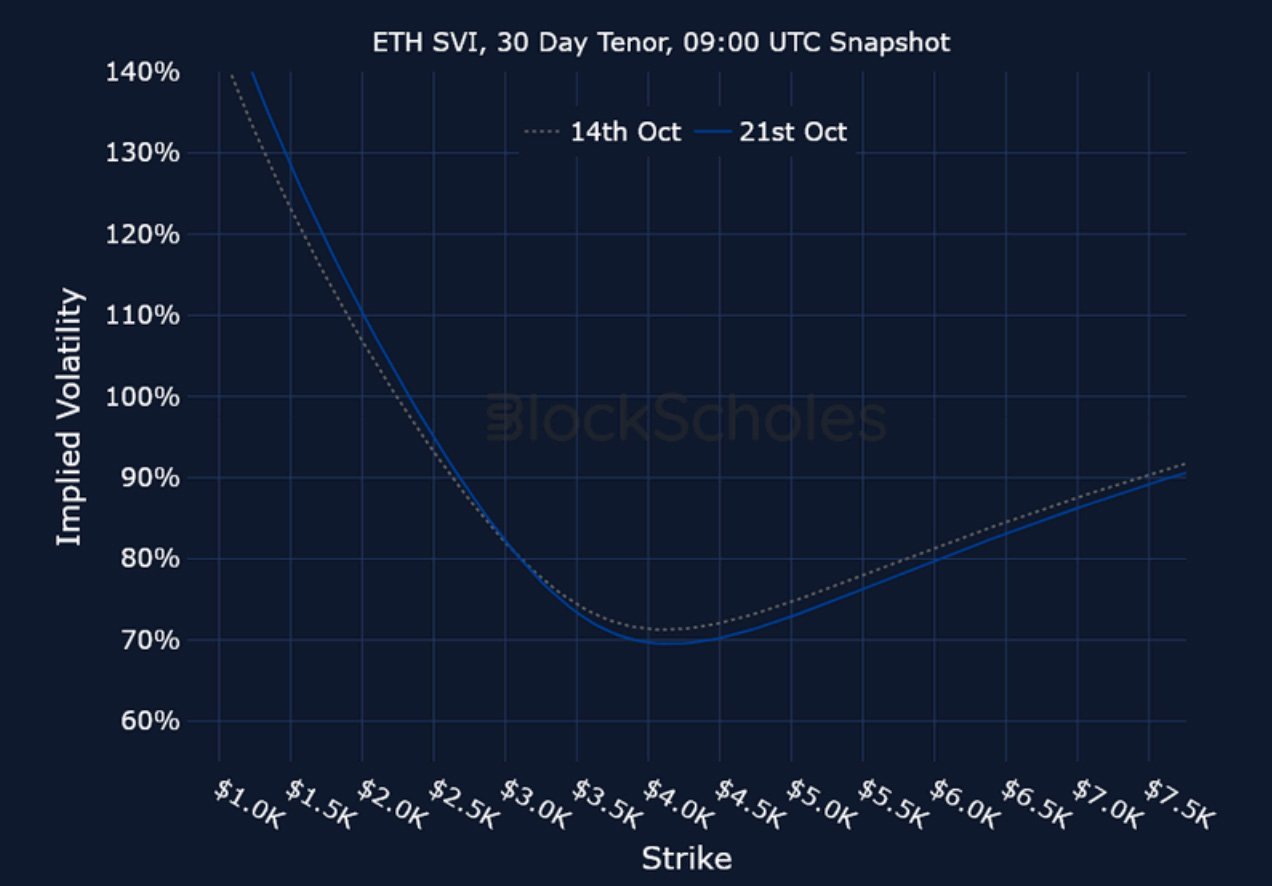

ETH SVI,30D TENOR – 9:00 UTC 快照。

恒定到期波动率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

最近的文章

加密货币衍生品:分析报告 – 第 43 周

Block Scholes 2025-10-22T07:17:38+00:00 2025 年 10 月 22 日|行业|

加密货币衍生品:分析报告 – 第 42 周

Block Scholes 2025-10-16T09:50:52+00:00 2025 年 10 月 16 日|行业|

混乱的周末:杠杆、流动性和闪电崩盘

Imran Lakha 2025-10-15T12:40:55+00:00 2025 年 10 月 15 日|行业|