关于研究方法的说明:为了全面记录中东和北非地区的活动,我们在大部分分析中采用了常规的基于网络的地理学方法。然而,这些数据中并未包含伊朗。在伊朗子部分,我们绘制了与伊朗特定服务相关的加密货币活动。由于这些数据是使用不同的方法估算的,因此本章开头的各个高级区域图表中未包含伊朗。

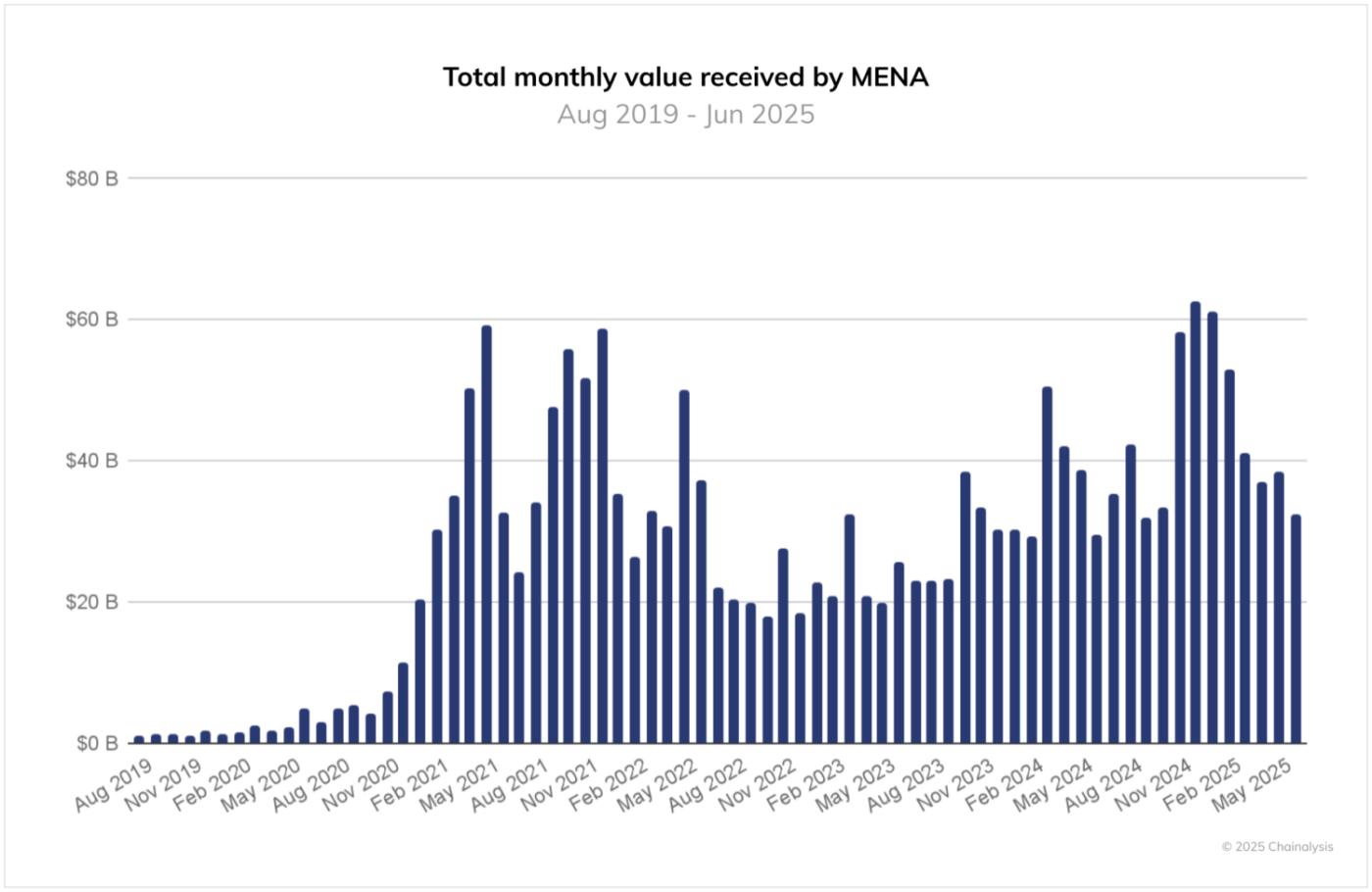

中东和北非地区已成为加密货币采用领域的一个引人注目的案例研究,其交易量在 2024 年 12 月达到 600 亿美元的峰值。尽管 2025 年有所降温,但同比增长依然强劲,并在 2024 年底创下了月流量的新高。尽管面临地区地缘政治紧张和各种经济压力,但这种持续增长表明加密货币在中东和北非金融格局中的持久性。

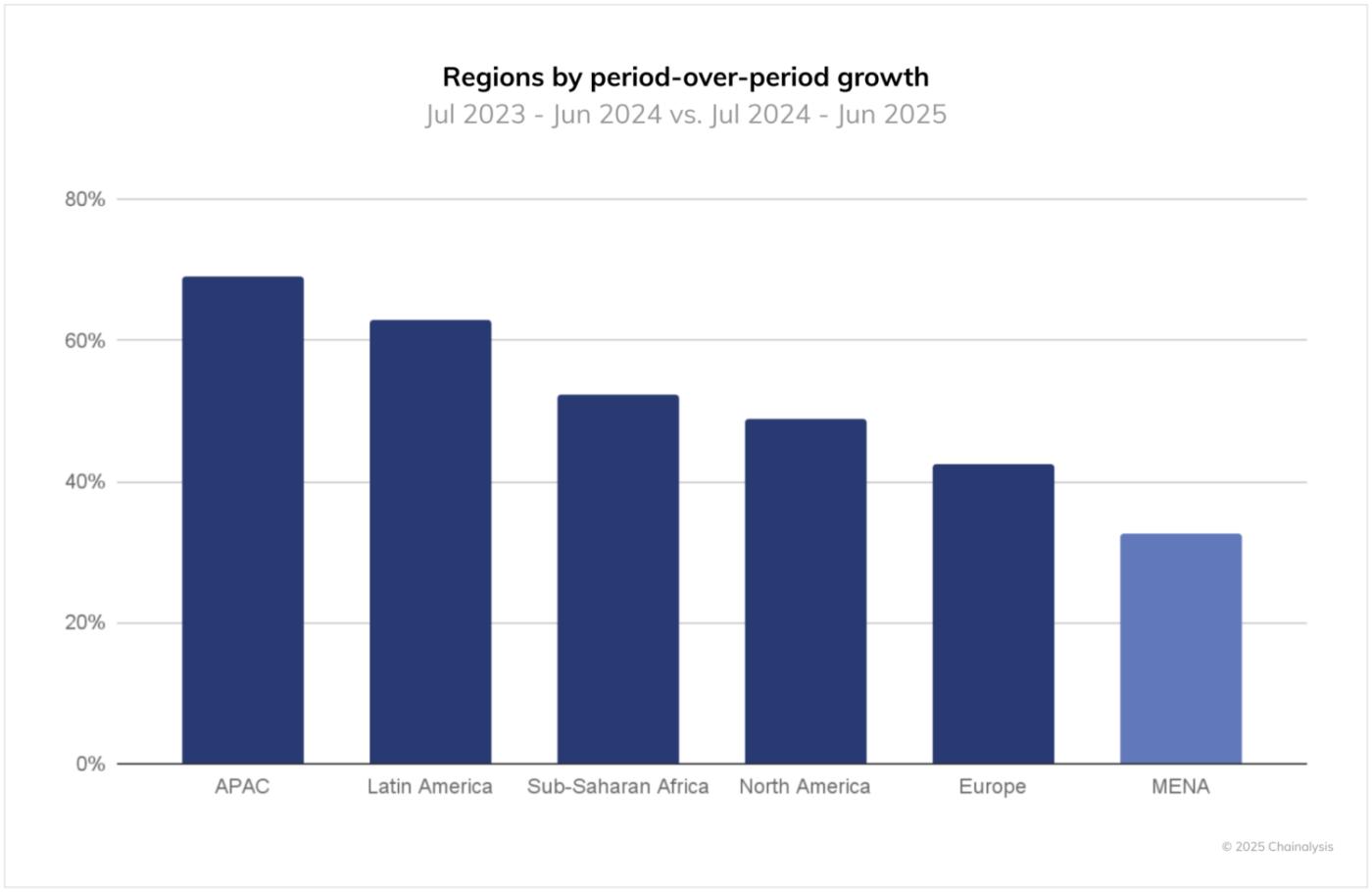

虽然中东和北非地区 33% 的环比增长率与我们在其他发展中市场(如亚太地区(69%)和拉丁美洲(63%))看到的增长率相比相形见绌,但各个市场的复杂动态反映出加密货币如何能够服务于许多不同的目的,这取决于当地独特的挑战和机遇。

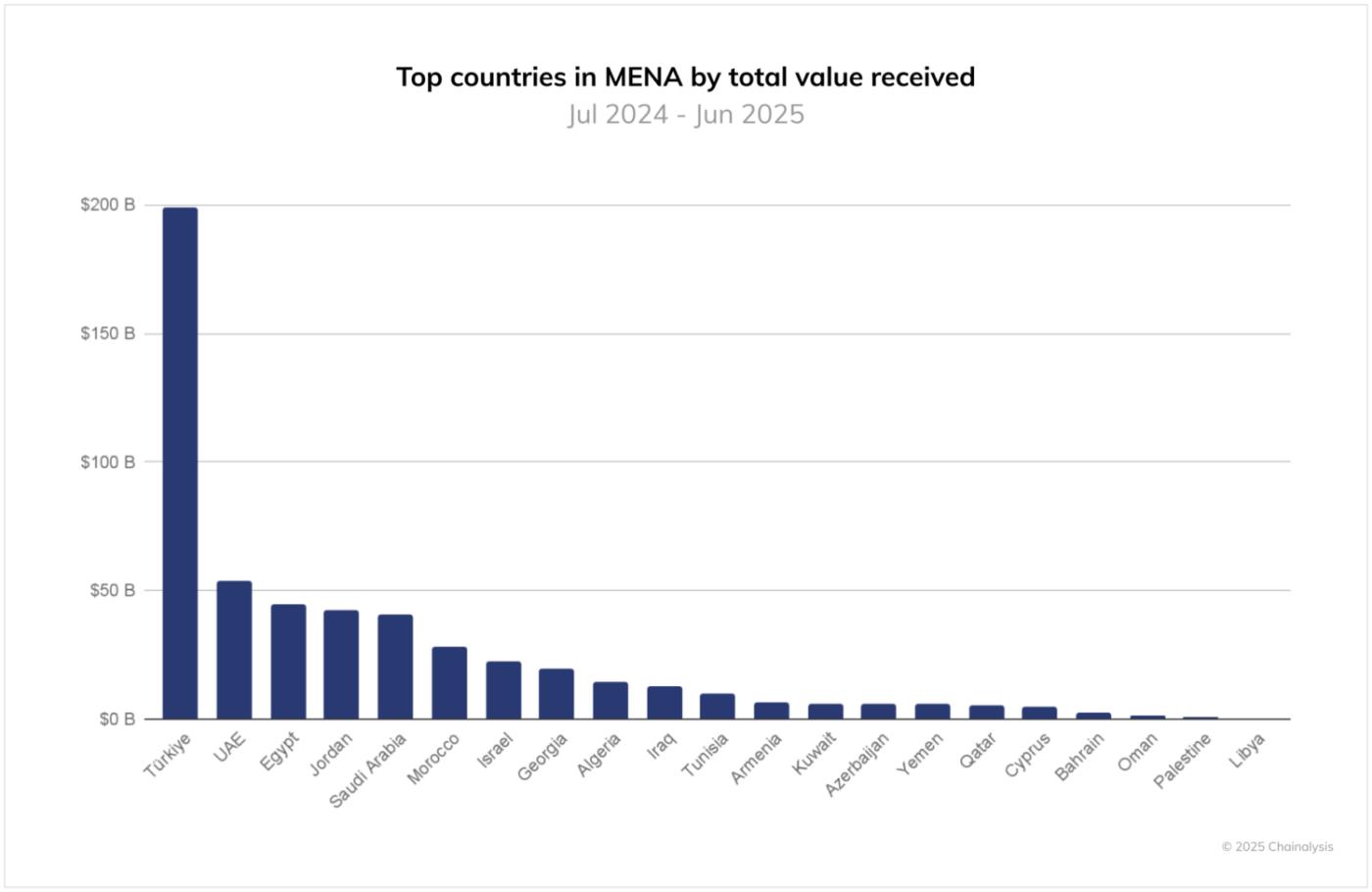

这一点在土耳其最为明显,它在区域指数中位居榜首。土耳其的年交易量接近2000亿美元,几乎是阿联酋(530亿美元)的四倍,在区域交易量中占据主导地位。阿联酋紧随其后,成为第二大市场。而以色列的交易量(220亿美元)则反映了地缘政治动荡后使用模式的巨大变化。尽管伊朗(或可能正因为伊朗)与全球金融体系隔绝,但它通过一个日益自给自足、适应国际制裁的生态系统,维持着大量的加密货币活动。

土耳其:经济逆风中大量加密货币流入

《土耳其报》呈现了中东和北非地区最引人入胜的加密货币故事之一——其巨大的交易量或许源于日益增长的投机行为,而非可持续的采用。该国严峻的经济形势似乎促使人们大量采用加密货币,以满足经济需求,将其作为替代金融基础设施,以及作为一种摆脱财务困境的投资方式。

抵御经济逆风的区域主导地位

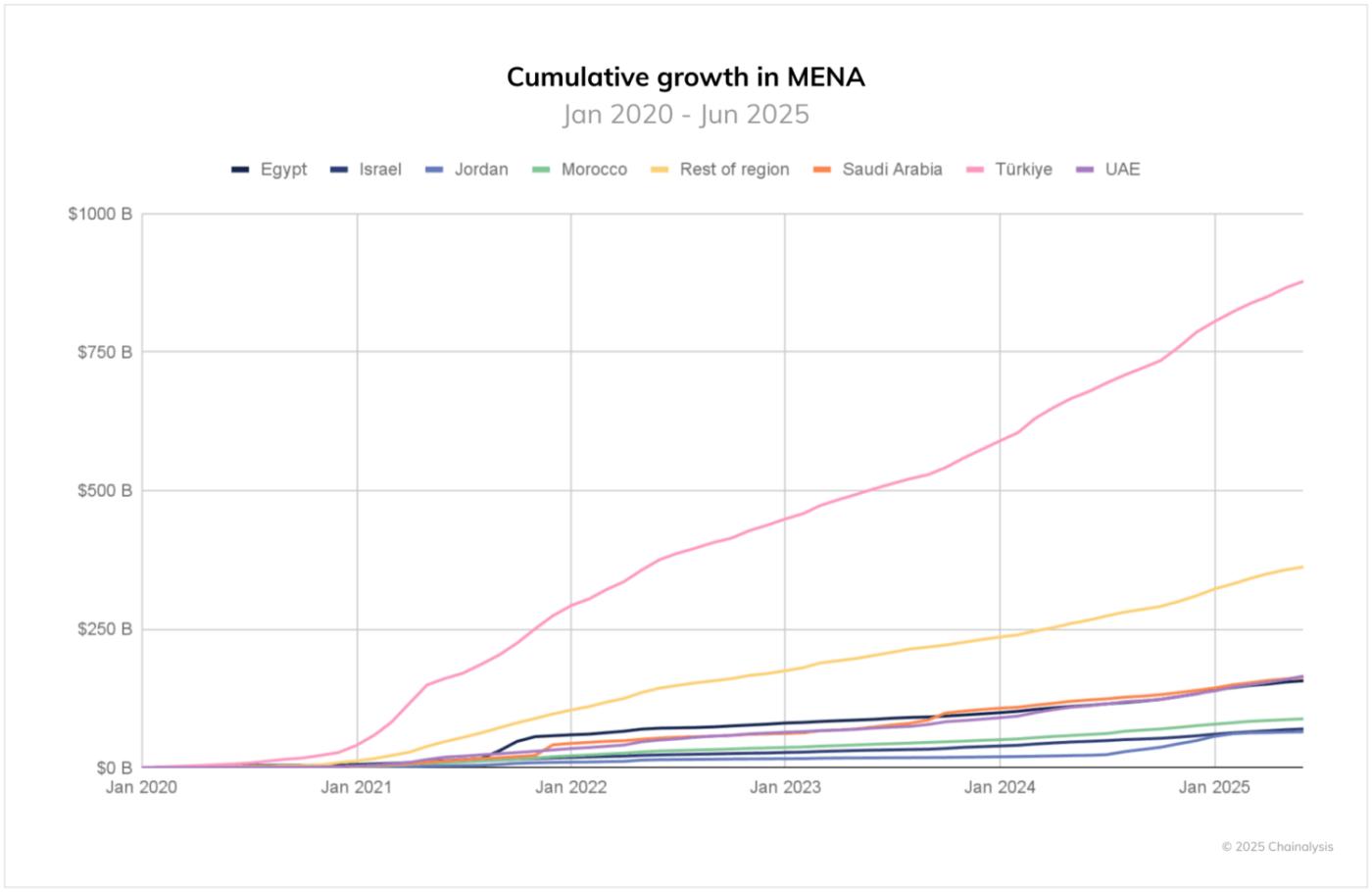

自 2021 年初以来,土耳其的加密货币总流入量经历了前所未有的扩张,到 2025 年中期达到约 8780 亿美元,这一规模超过所有其他区域市场,尽管该国持续面临货币贬值和通胀压力。

这一非凡的增长曲线在2021年第一季度开始急剧上升,恰逢土耳其里拉面临日益加剧的经济挑战。尤其引人注目的是,在连续数波货币波动和两位数通胀率的背景下,土耳其的加密货币采用率始终保持着持续的上升势头。尽管这些经济逆风给土耳其公民带来了巨大的困难,但它们似乎催化了加密货币在机构层面的采用,其规模之大在面临类似压力的新兴市场中实属罕见。

零售业萎缩

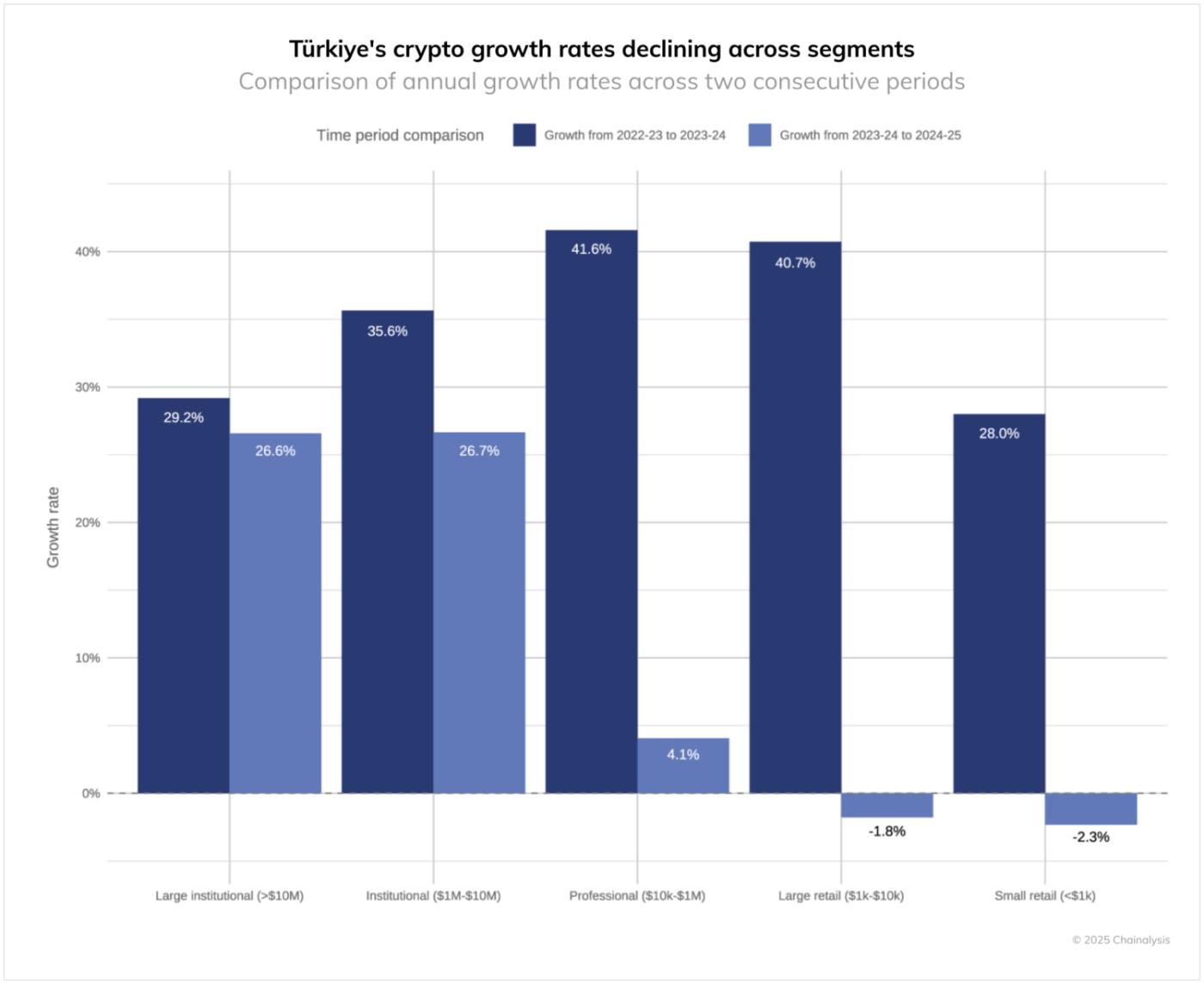

尽管土耳其的累计加密货币交易量仍然令人印象深刻,但按转账规模细分同比增长率则表明,所有参与者类别均出现了普遍减速,其中零售领域经历了尤其显著的逆转。

2022 年至 2023 年以及2023 年至2024 年之间的增长对比十分显著。包括大型交易(超过 1000 万美元)和中型交易(100 万美元至 1000 万美元)在内的机构交易的增长减速较为温和。在零售交易中,专业交易员(10,000 美元至 100 万美元)的增长从 41.6% 下降到仅 4.1%,增长率下降了近 90%。在零售方面,我们看到零售参与度出现了更为剧烈的逆转,大型零售交易(1,000 美元至 10,000 美元)和小型零售交易(1,000 美元以下)分别从健康的正增长转为 1.6% 和 2.3% 的收缩。

这种模式——机构韧性与零售萎缩并存——表明,尽管土耳其的经济挑战推动了寻求通胀对冲和货币替代品的大型参与者采用加密货币,但它或许正在削弱土耳其普通民众的参与能力。鉴于里拉持续贬值和通胀压力,零售领域的负增长率尤其值得关注,理论上,这应该会激励个人更多地采用加密货币。

这种违反直觉的模式表明,人们的负担能力日益下降,加密货币投资的可支配收入减少,或者在日益投机的市场中遭受损失的小型参与者的情绪发生了转变。这种模式也可能部分反映了土耳其2024年推出的加密货币监管框架的影响,该框架针对非法资金流动,并寻求与FATF标准更加一致。目前,土耳其国内交易所严格执行的强化KYC义务,以及新的提款控制措施以及对保证金和收益产品的限制,可能已经抑制了部分散户活动,并重塑了交易行为。

投机性竞争币交易激增

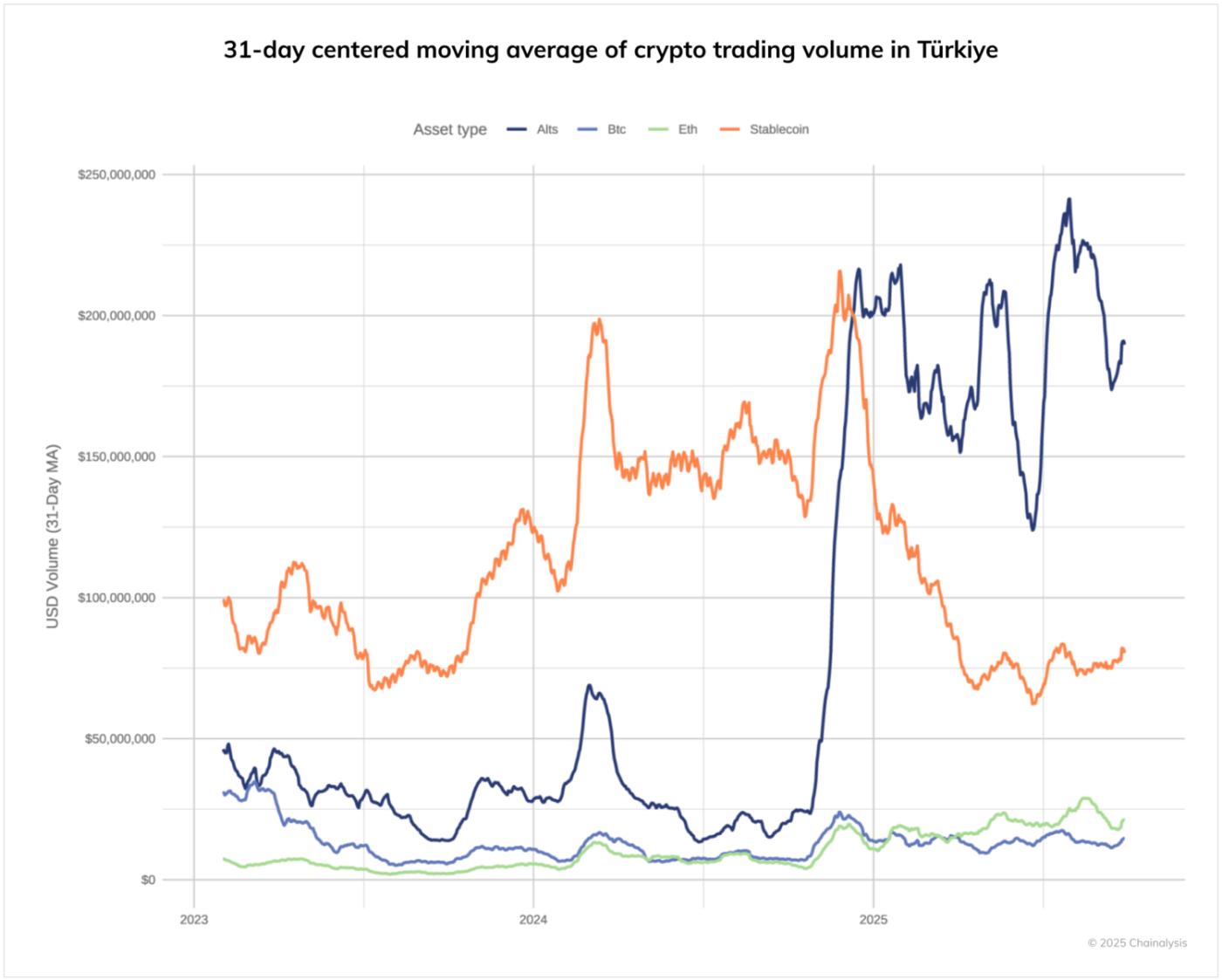

土耳其加密货币交易所交易量的31天移动平均值或许可以解释散户参与度的明显悖论。虽然稳定币(橙线)历史上在土耳其交易量中占据主导地位,但2024年末,竞争币量(深蓝线)从约5000万美元飙升至2025年中期超过2.4亿美元的峰值,是之前交易量的三倍多,并超过了稳定币交易量。

竞争币的飙升恰逢更广泛的区域经济压力。这或许反映了剩余市场参与者对收益的极度追求。面对购买力下降和监管制度趋严,他们为了追求超额回报而承担了更大的风险。这种转向投机而非持有的转变对市场稳定性产生了令人担忧的影响,尤其对于那些在日益动荡的市场中承受损失能力有限的散户投资者而言。

以色列:国家危机时期加密货币作为金融避难所

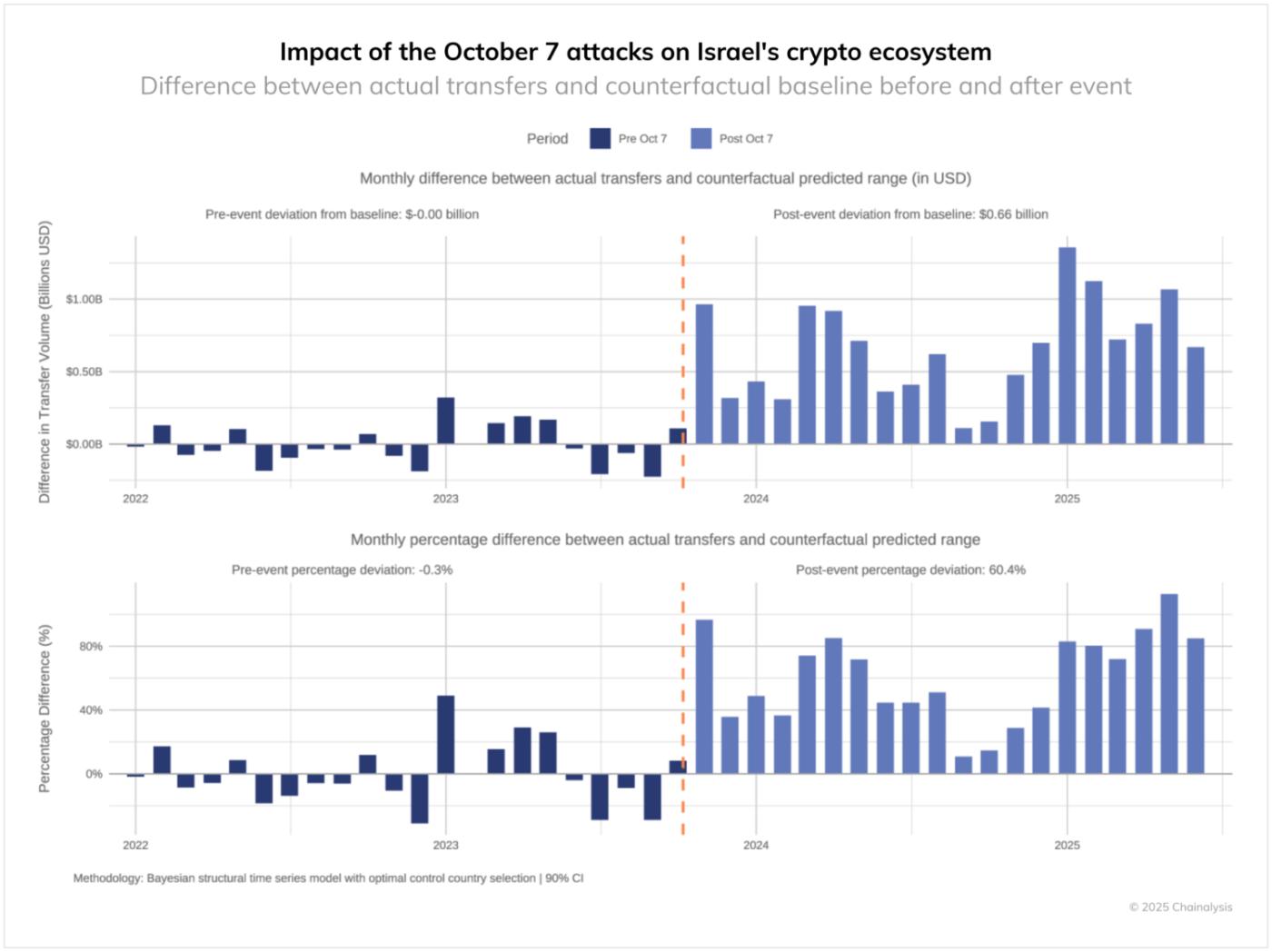

以色列的加密经济一直稳步增长,2024年至2025年期间,加密货币流入量超过7130亿美元。然而,在2023年10月7日的袭击事件之后,数字资产在国家严重危机时期如何发挥作用变得愈发清晰。

攻击发生前,以色列的加密货币交易量与预期模式基本一致,与典型活动水平的偏差很小(平均约为-0.3%)。然而,与既定趋势存在明显偏差。

我们图表的上半部分具体量化了这种影响:攻击发生后,加密货币交易量每月平均超出预期 6.6 亿美元。下图显示,自 10 月 7 日以来,实际交易量平均超出预测水平 60.4%。

在最初的危机应对之后,这种高额交易量非但没有恢复正常,反而持续到了2024年和2025年,这表明金融行为的改变是持久的,而非暂时的趋势。有证据表明,在这段不确定时期,加密货币已成为以色列经济格局中的重要参与者,成为一种避险资产——我们之前在其他受危机影响的地区,包括乌克兰和伊朗,也观察到了这种模式。

零售主导的采用:个人对国家危机的反应

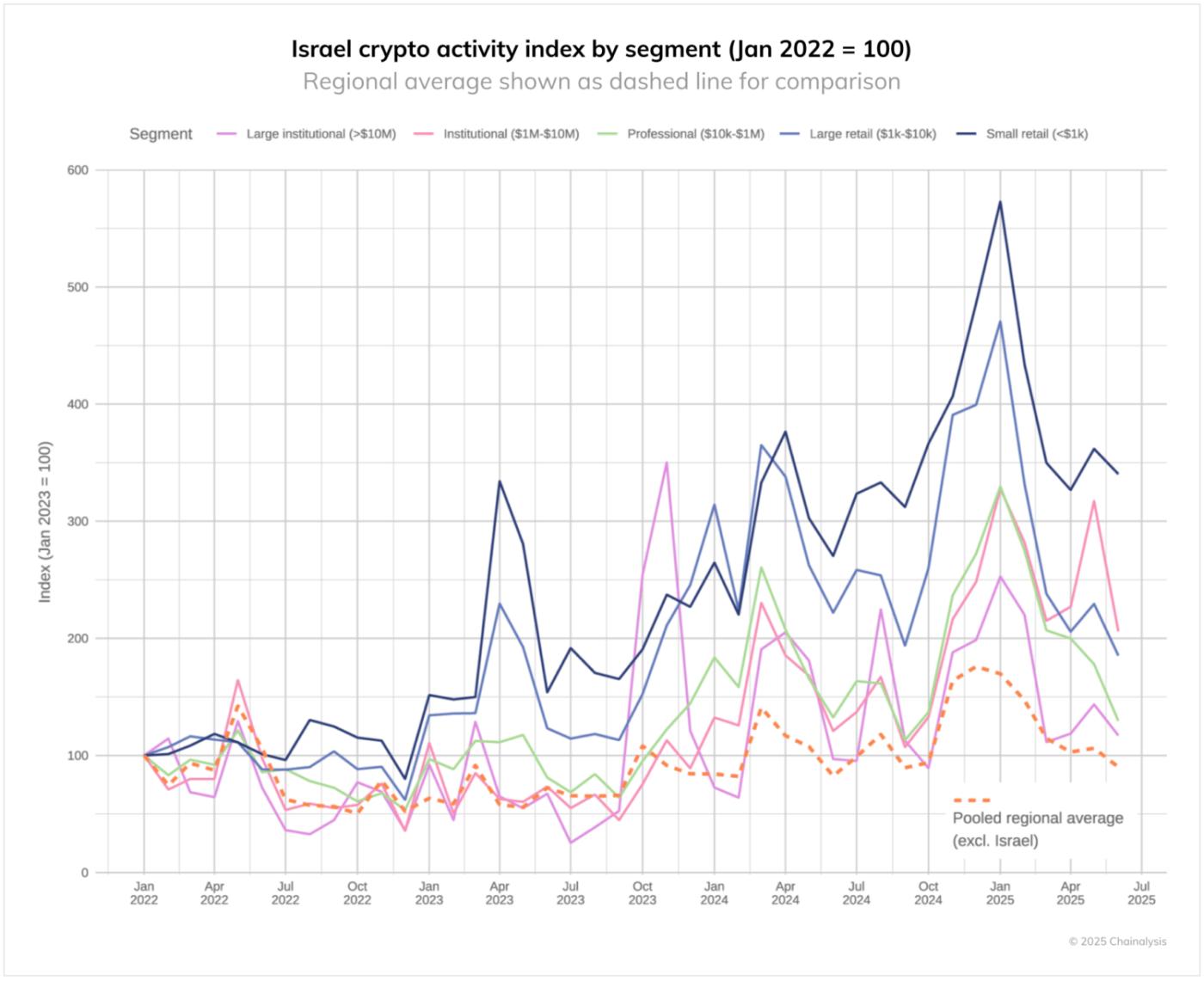

按转账规模细分以色列加密货币经济的增长,有助于我们深入了解推动这一变化的因素。虽然所有细分领域的活跃度均高于区域平均水平(虚线表示),但每种类型的活跃度特征各不相同。

小型(<1,000 美元)和大型(1,000 至 10,000 美元)零售活动表现出最明显的反应,小型零售活动水平在 2025 年初达到峰值,几乎是 2022 年 1 月基线的六倍,而大型零售转移的增幅相对较小,为 4 至 5 倍。这与大型机构和专业人士的细分市场形成鲜明对比,虽然这些细分市场的增幅有所上升,但增长较为克制。

这种以散户为主导的采用模式与其他地区冲突期间观察到的模式一致,包括2022年俄罗斯入侵后的乌克兰,以及2024年紧张局势加剧期间的伊朗。在每种情况下,我们都发现个人公民比机构更有可能寻求加密货币投资。

伊朗:日益孤立中实现韧性增长

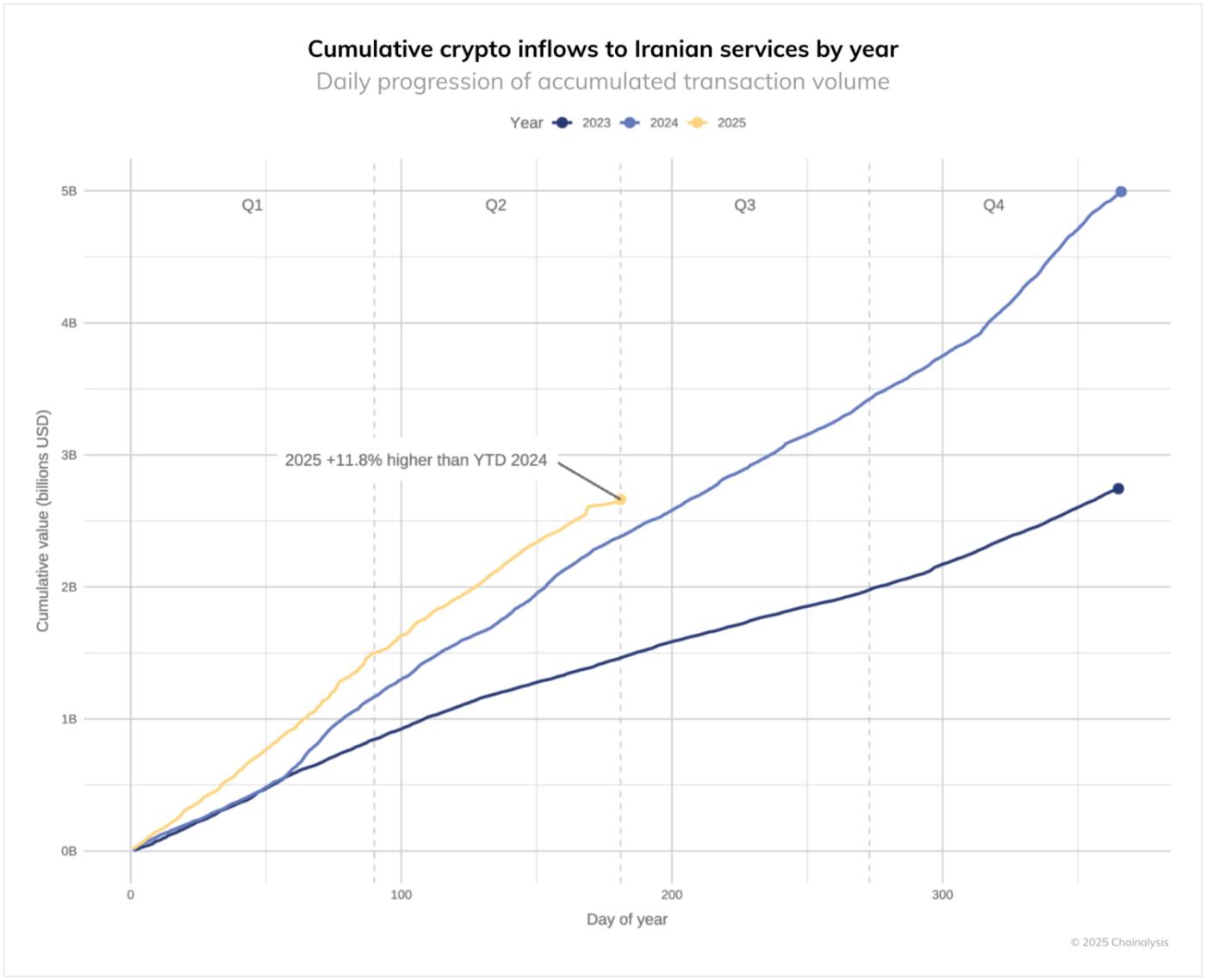

尽管持续面临制裁、国内经济压力以及与全球金融网络日益隔绝,伊朗的加密货币生态系统仍展现出持续的增长和适应能力,即便其与全球合法交易所的隔离程度不断加深。截至2025年中期,伊朗服务的交易量较2024年同期增长了11.8%。

鉴于伊朗加密货币用户和服务面临的严峻形势,这种韧性尤为突出。该国一直面临着日益严厉的制裁、监管不确定性、基础设施限制以及对其最主要交易所造成重大安全漏洞的影响。2025年初, Nobitex遭受了一次重大黑客攻击,损失估计达9000万美元,这一事件可能会使一个不太成熟的市场脱轨。然而,累计交易量数据显示,此次事件对整体增长轨迹的影响微乎其微,这表明伊朗加密货币用户已经形成了较高的运营风险承受能力。

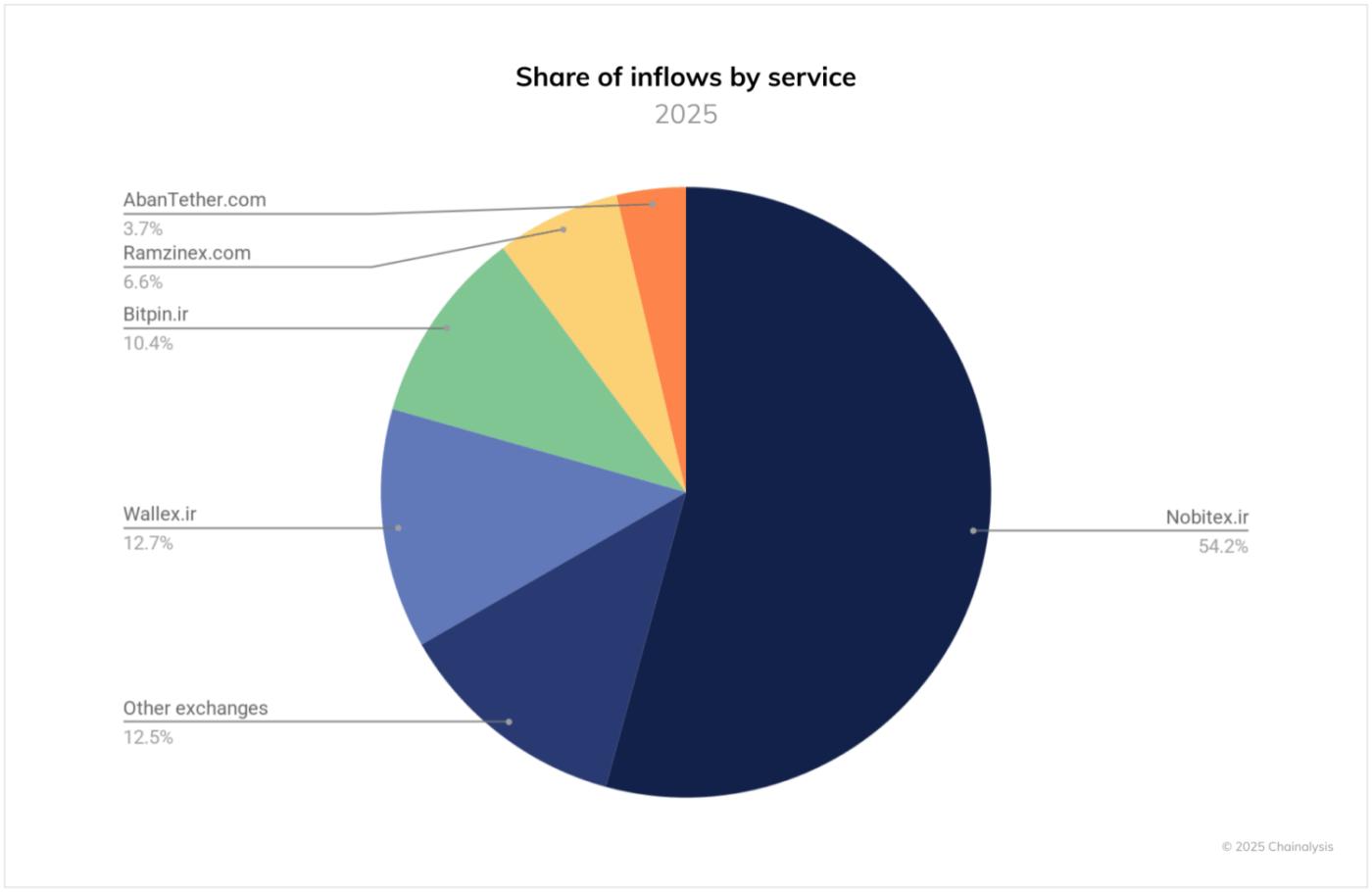

以本地交易所为主导的集中生态系统

考察伊朗各服务平台的交易量分布,可以发现其生态系统高度集中。尽管发生了上述安全事件,Nobitex.ir 仍保持着主导地位,占 2025 年伊朗服务平台总流入量的 54.2%。这种持续的主导地位既反映了该交易所在当地市场的稳固地位,也反映了伊朗用户有限的替代方案。

剩余的市场份额分布在少数本地服务商身上,其中 Wallex.ir(12.7%)、Bitpin.ir(10.4%)和 Ramzinex.com(6.6%)占据第二梯队的重要地位。这些平台与归类为“其他交易所”(12.5%)的小型交易所一起,构成了一个相对独立的生态系统,该生态系统的发展是为了满足本地需求,同时在很大程度上独立于全球加密货币基础设施运营。此外,加密货币挖矿行业发展强劲,并在 2025 年的严重危机时期经历了起伏。

与全球金融体系的隔离日益加深

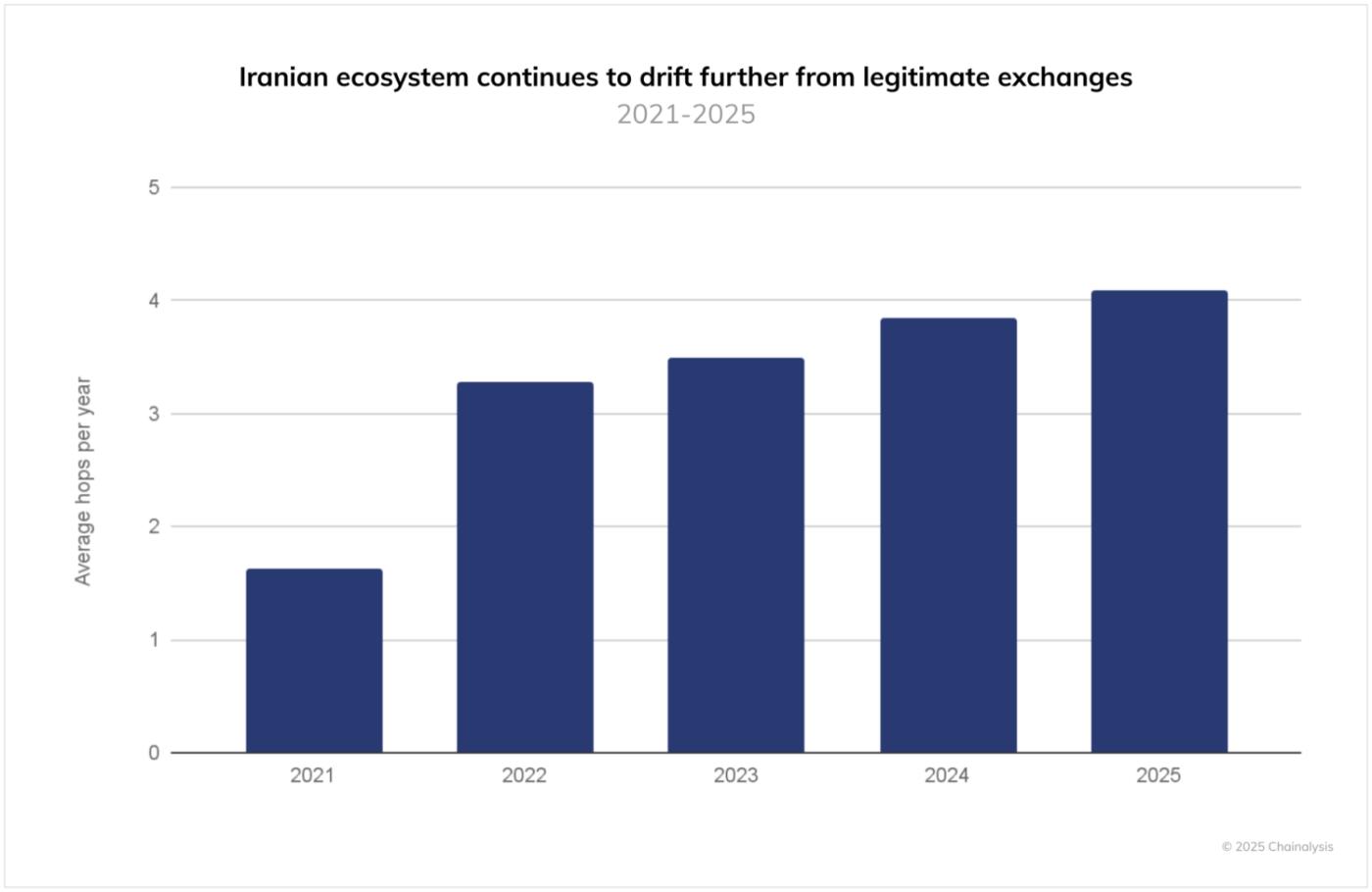

尽管伊朗加密货币交易量持续增长,但我们的分析显示,伊朗与合法的全球交易所生态系统之间的距离日益拉大。资金在伊朗服务与合规的全球交易所之间转移所需的平均交易“跳数”已从 2021 年的 1.6 稳步上升至 2025 年的 4.1,且这一趋势自 2022 年以来显著加速。以下数据显示了伊朗最大的交易所与BTC、 ETH和TRON等全球交易所生态系统其他成员之间的差距。

这种日益加剧的脱钩既反映了全球主要交易所加强合规力度的举措,也反映了伊朗用户和中介机构的适应性应对。随着合法平台实施更复杂的制裁筛查和区块链分析工具,伊朗的加密货币流动也通过日益复杂的路径进行重新路由,以保持与更广泛的加密经济的连通性。

这种逐步的孤立带来了双重挑战:它展现了伊朗生态系统在面临重重障碍的情况下维持正常运转的能力,同时也预示着一个日益隔离的加密环境的出现,其与全球流动性池和市场基础设施的联系正在逐渐减弱。这一趋势表明,伊朗的加密经济在规模不断增长的同时,也日益独立于主流加密环境。

阿联酋:风暴中的平静

在更广泛的地区压力下,阿联酋通过实施健全的监管和宏观经济政策,扩大了其加密经济。在2024年至2025年的报告期内,阿联酋经济产值超过560亿美元,环比增长33%。虽然这一增长率低于上一周期86.4%的环比增长率,但仍表明该国加密经济保持了稳定的连续性。

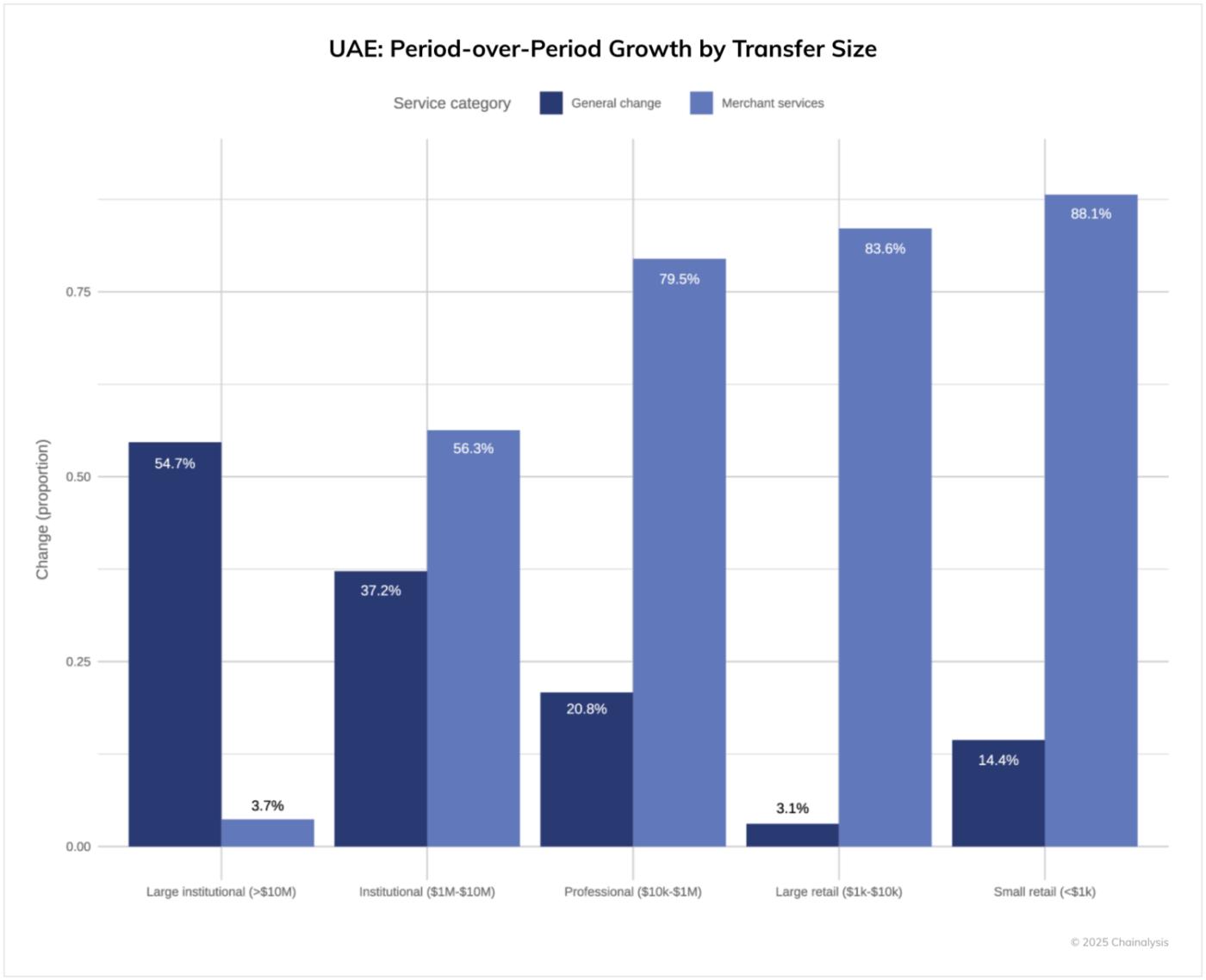

此外,仔细研究转账规模,可以发现阿联酋的加密货币使用情况与商户服务采用情况之间存在差异。虽然整体增长主要由大型机构交易(增长 54.7%)和机构转账(增长 37.2%)推动,但商户服务却呈现出相反的趋势。商户服务类别在零售领域表现出色,小额零售交易(<1,000 美元)增长 88.1%,大型零售交易增长 83.6%,专业转账增长 79.5%。

这种逆周期模式表明阿联酋加密货币生态系统正在发生根本性转变,尽管一般交易增长日益集中在机构参与者手中,但日常商业用例仍在蓬勃发展。小额交易商户服务的强劲扩张表明,加密货币正在从一种主要的投机或投资工具转变为一种对阿联酋消费者和企业具有实际效用的支付解决方案。

中东和北非的四条主要路径:压力下的适应

中东和北非地区的主要加密货币市场呈现出四种截然不同的采用模式:土耳其的交易量大幅增长,这主要得益于投机交易的推动;阿联酋崛起成为受监管的加密货币中心,推动了机构采用;以色列在国家危机后加密货币使用量激增;以及伊朗尽管日益孤立于全球交易所,但仍保持着强劲的增长势头。这些不同的案例展现了加密货币卓越的适应性,表明数字资产如何根据当地情况发挥不同的作用——从投机工具到危机对冲工具,再到受监管的金融创新。随着该地区持续面临经济和地缘政治挑战,这些适应模式为了解数字资产在全球金融格局中不断变化的角色提供了宝贵的见解。

本网站包含指向不受 Chainalysis, Inc. 或其关联公司(统称“Chainalysis”)控制的第三方网站的链接。访问此类信息并不意味着 Chainalysis 与该网站或其运营商有任何关联,亦不代表 Chainalysis 对其背书、认可或推荐,并且 Chainalysis 对其中托管的产品、服务或其他内容不承担任何责任。

本材料仅供参考,不旨在提供法律、税务、财务或投资建议。接收者在做出此类决定之前,应咨询其顾问。Chainalysis 对接收者在使用本材料时做出的任何决定或任何其他作为或不作为不承担任何责任。

Chainalysis 不保证或担保本报告中信息的准确性、完整性、及时性、适用性或有效性,并且不对因该等材料任何部分的错误、遗漏或其他不准确之处而引起的任何索赔负责。