在本周的《期权流动》中,托尼·斯图尔特对最近的市场走势进行了评论。

自10月10日以来,期权仓位高度谨慎;基金通过直接看跌期权+价差策略,以10万至10.7万的初始行权价进行保护。覆盖基金继续选择并轮换激进的看涨期权。

OG鲸鱼供应现货。贸易协议初步达成共识或将释放上行空间。

可以理解的 10/10 PTSD 导致周末出现大规模下行保护定位:

– 第 14-17 名: (BTC10.5-10.8 万)

– 11 月 7 日 100k 看跌期权 x2k、10 月 31 日 102-12 月 90 PS、10 月 31 日 105-12 月 09 PS、10 月 31 日 107-100 PS,表现突出,全部买入。

– 第 20-22 名:(BTC110+)

– 11 月 7 日 10 万,11 月 28 日 10.8 万,11 月 7 日 105+106-95 PS。

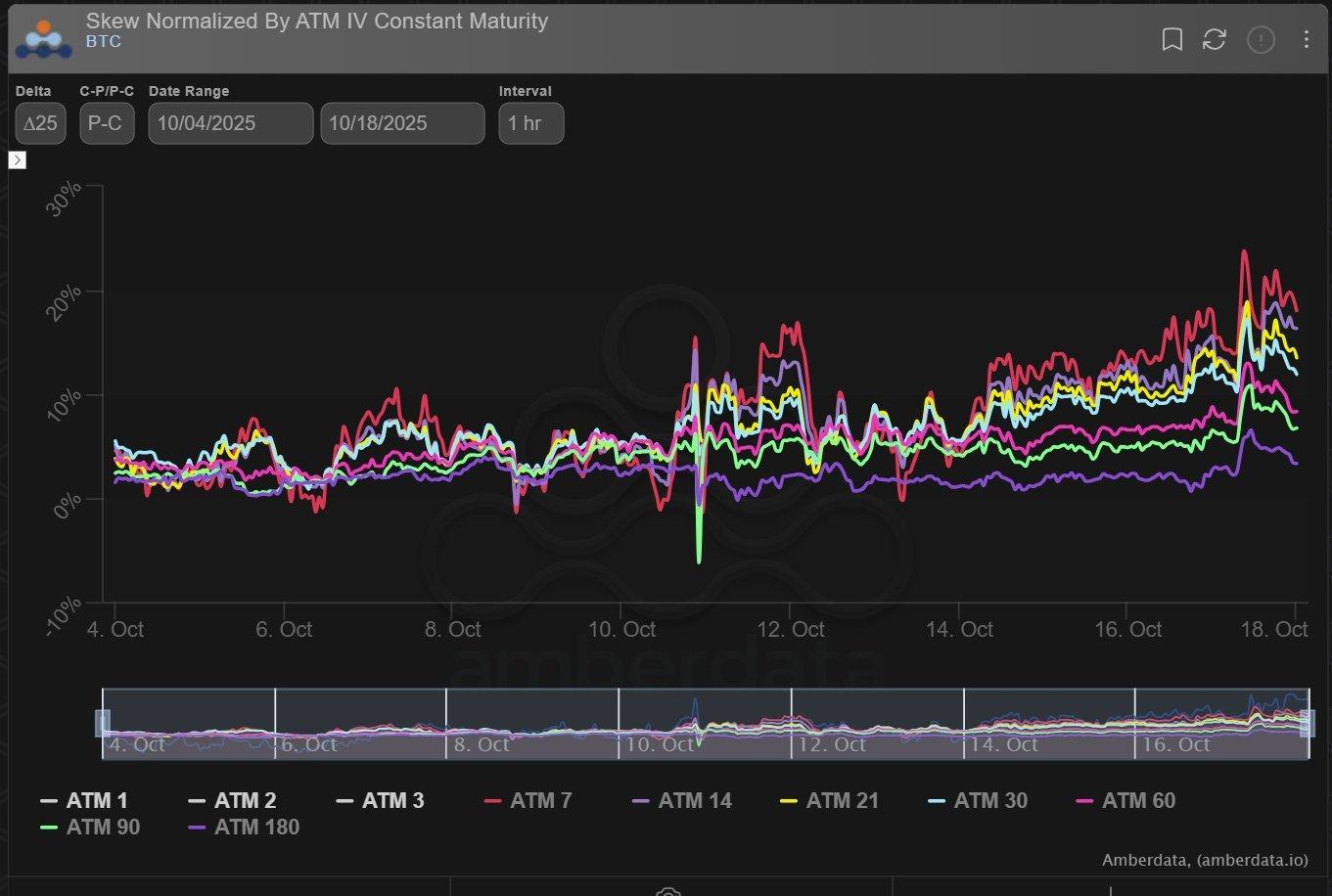

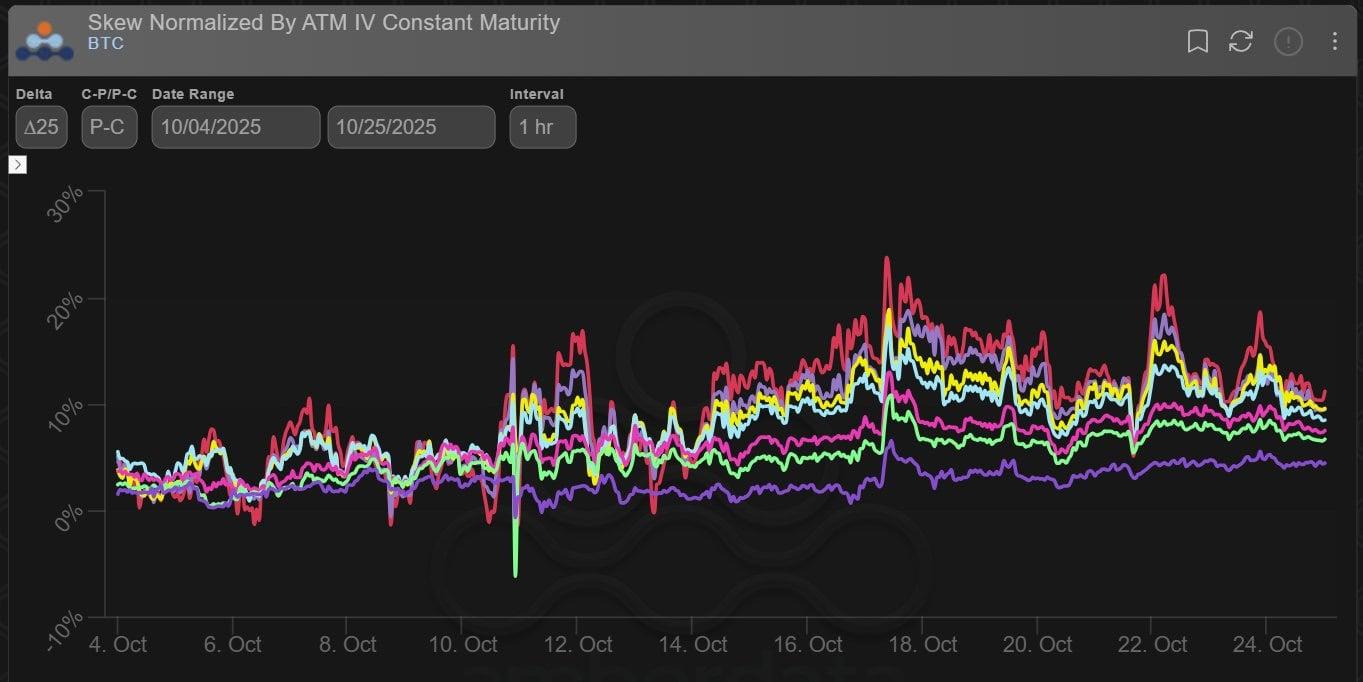

从可测量数据可以看出,17/10 的倾斜度 (P>C) 高于 10/10 的倾斜度。

但这不仅仅来自于看跌期权的买入,而且实质上还来自于看涨期权覆盖基金大幅上涨的行情。

10 月 110-115k 呼叫现在大部分转至 11 月 7 日 + 11 月 28 日 114+120k 呼叫。

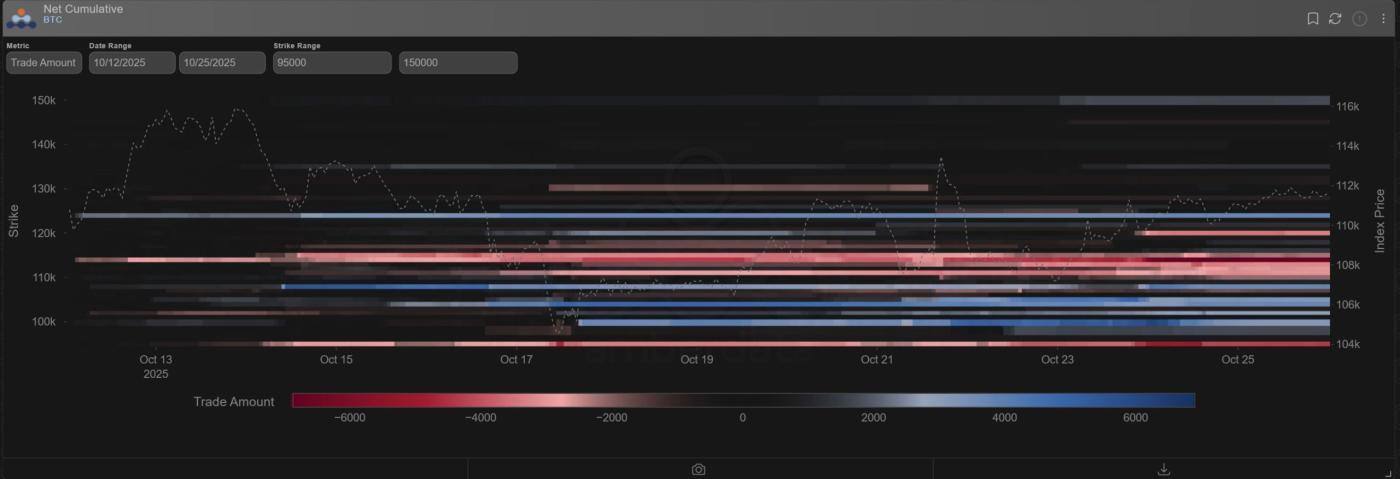

虽然上面的图表在没有经过我的法医分析的情况下看起来很混乱,但如果你将 110-120 执行价格分开,我们可以看到基金卖出(红色)看涨期权,而在 100-110 执行价格内,我们可以看到基金买入(蓝色)看跌期权,那么图表就会更清晰。

阴影中是 12 月 15 万张看涨期权的大量退出。

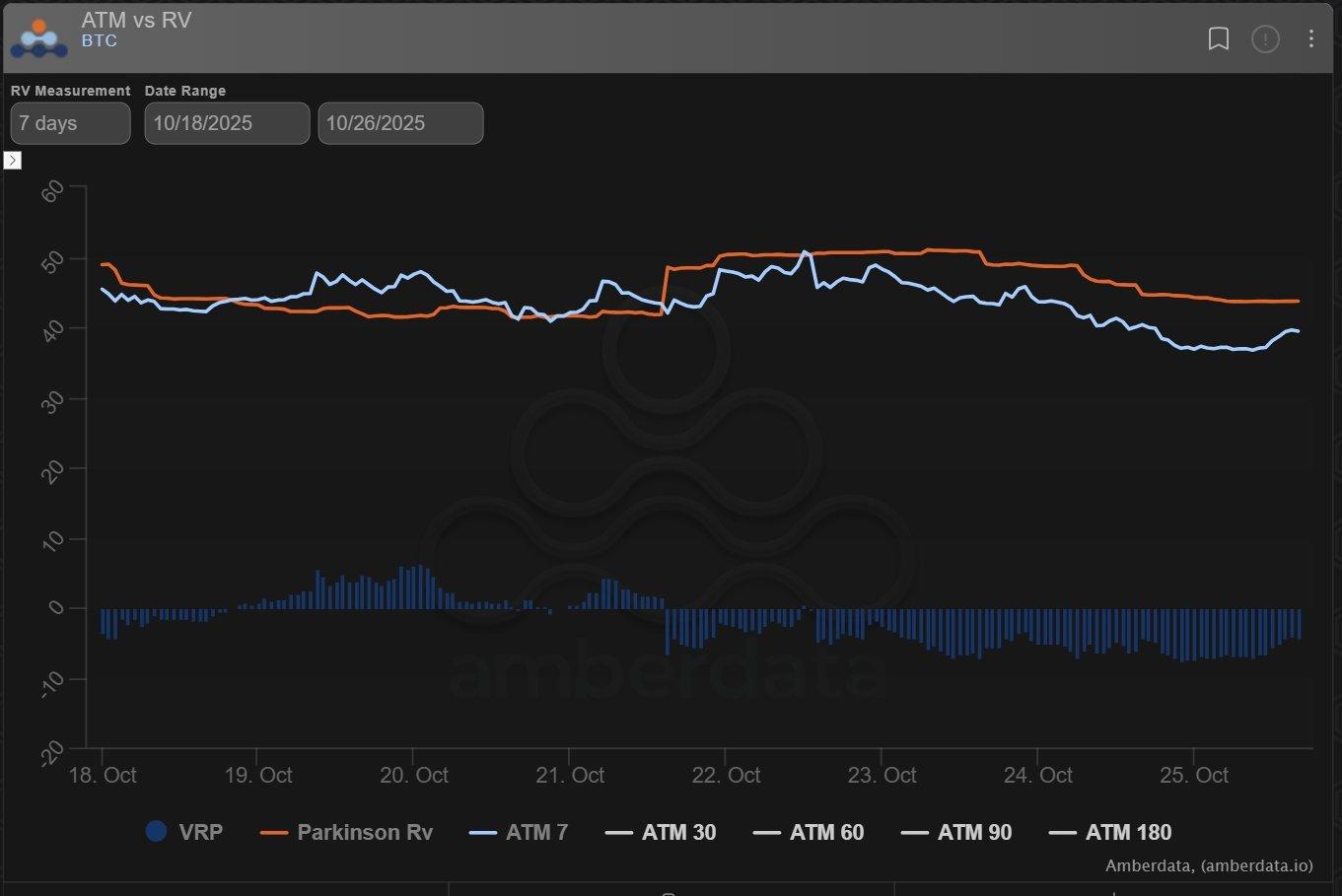

按照 7 天的衡量标准,实际波动率持续高于隐含波动率,这导致 MM 强烈吸收了 12 月 150k 看涨期权和基金承销商实体的抛售。

一些看涨基金希望买入 Delta,借此机会买入(特别是)11 月 125-135k 看涨期权。

因此,在 10/10 之前的平静和 10/10 的大幅飙升之后,vol 的 vol(以 Dvol 为代表)已经更高了。

覆盖基金将卸载 gamma/vol,降低曲线结构,然后看跌买家和增加的 RV 天数将使曲线重新上升。

随着波动率开始稳定下来,我们看到过去几天曲线出现下降趋势,但看跌期权倾斜度仍然较高。

可能已经达成初步共识,但基金对特朗普与习近平峰会前的细节、批准和未知数持谨慎态度。

即使贸易协议达成,也将会打破通往潜在上行空间的巨大障碍,但最近BTC OG 抛售和 Alt 流动性漏洞令人不安。

另一方面,CEX+DEX 的透明度使得大型机构+基金能够扫荡卖家+尝试<106-107k。

请参阅此处有关 X 的原始帖子。

免责声明

本文仅代表作者个人观点,与Deribit或其关联公司无关。Deribit 未审核或认可Deribit内容。

Deribit不提供投资建议或背书。本文信息仅供参考,不应被视为财务建议。投资前请务必自行研究并咨询专业人士。

金融投资存在风险,包括资本损失。Deribit 和Deribit作者均不对基于此内容做出的决定承担责任。

最近的文章

期权流程:Gamma Dump、Skew Pump

Tony Stewart 2025-10-27T09:37:55+00:00 2025 年 10 月 27 日|期权流|

期权流程:大滚动,更大目标

Tony Stewart 2025-08-11T09:53:02+00:00 2025 年 8 月 11 日|期权流|

期权流:平坦 IV,坚固倾斜

Tony Stewart 2025-08-03T20:48:34+00:00 2025 年 8 月 3 日|期权流动|