BlockScholes对加密货币衍生品市场的每周回顾。

主要见解:

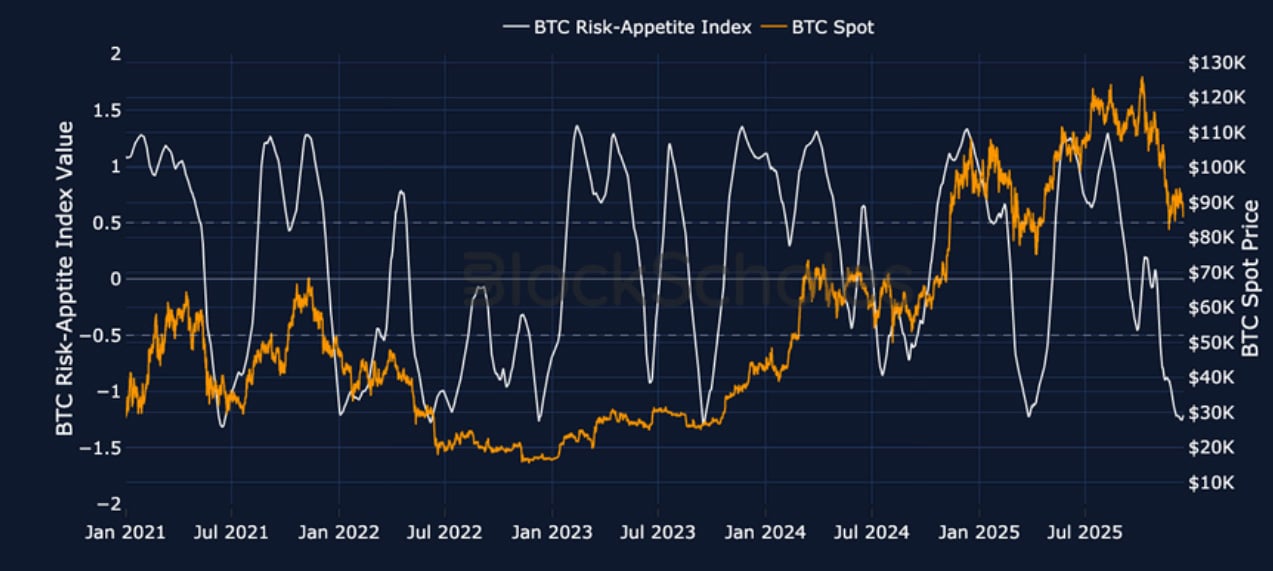

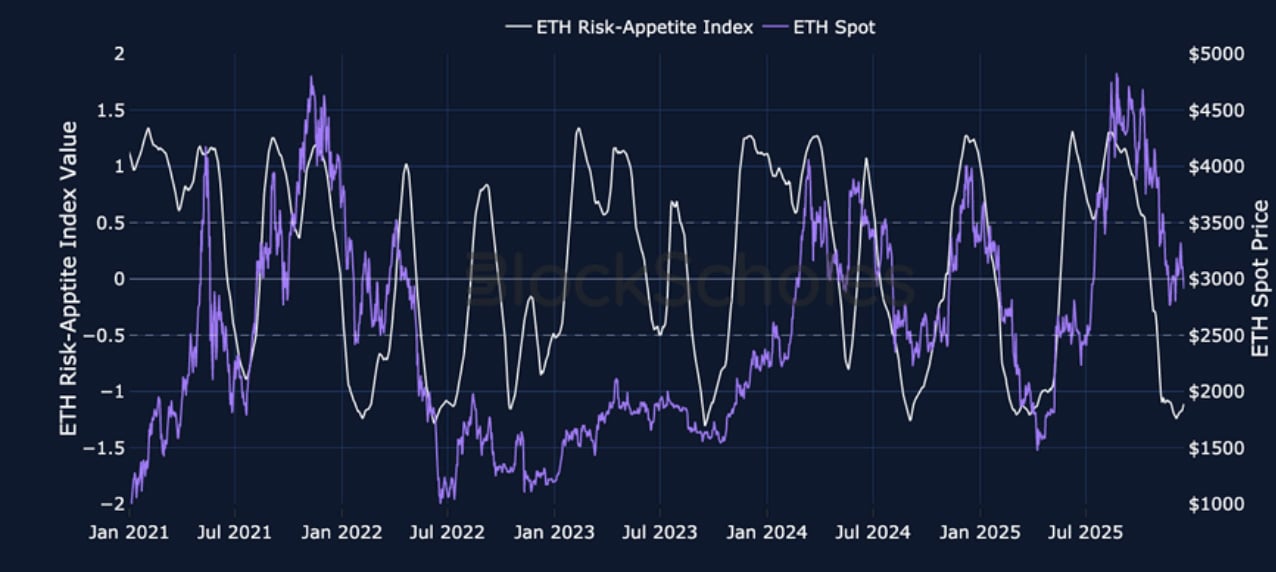

尽管衍生品市场的关键指标显示BTC和ETH的市场情绪略有不同,但两者都未表明市场情绪已完全复苏。BTC在期货和期权市场占据优势,其期货合约定价更高,且资金费率持续为正,但BTC期权市场的看跌期权比例也高于以太坊。ETH的波动率预期一如既往地较高,但低于11月下旬交易员涌入看跌期权时的峰值。我们内部的风险偏好指数持续徘徊在两种资产的历史低位附近——这表明我们正接近加密货币市场情绪的极端水平。

布洛克-斯科尔斯BTC风险偏好指数

布洛克-斯科尔斯ETH风险偏好指数

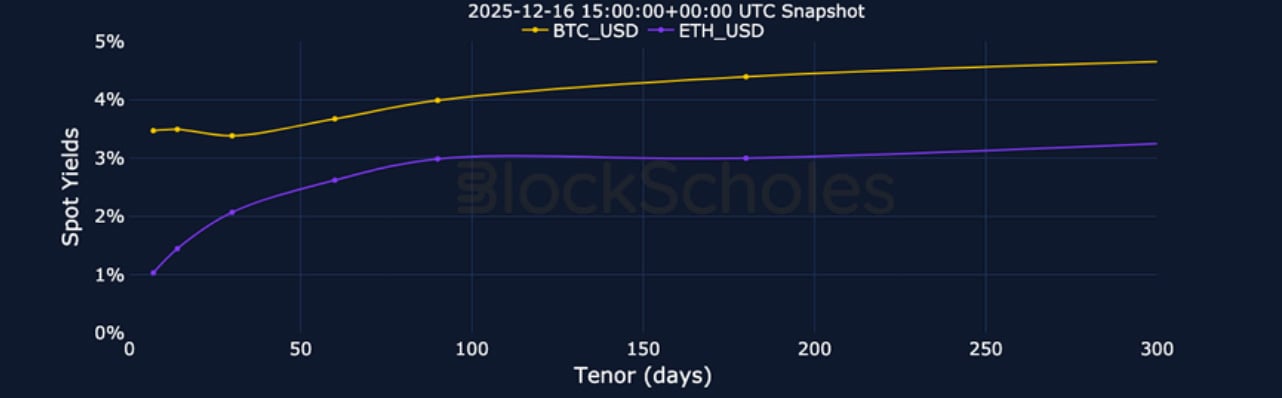

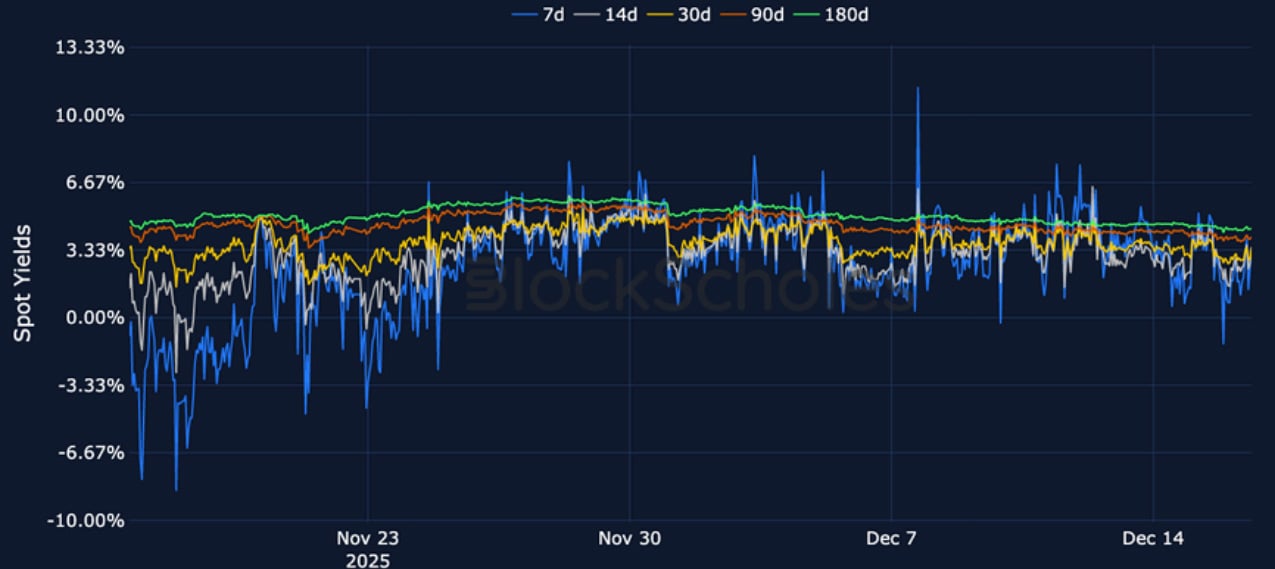

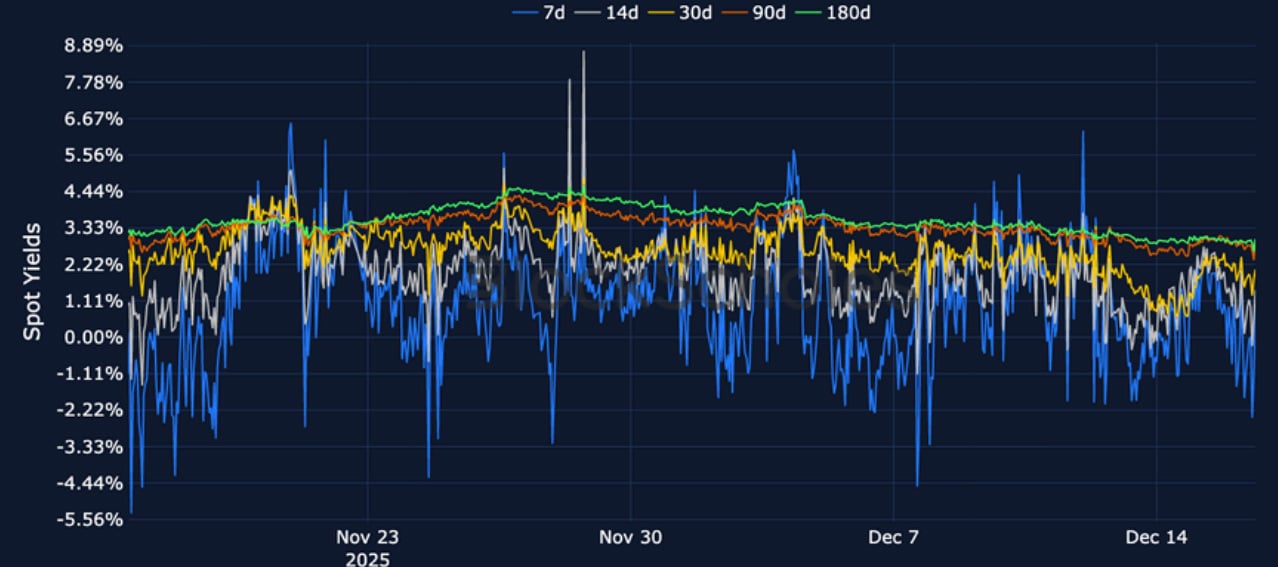

期货隐含收益率

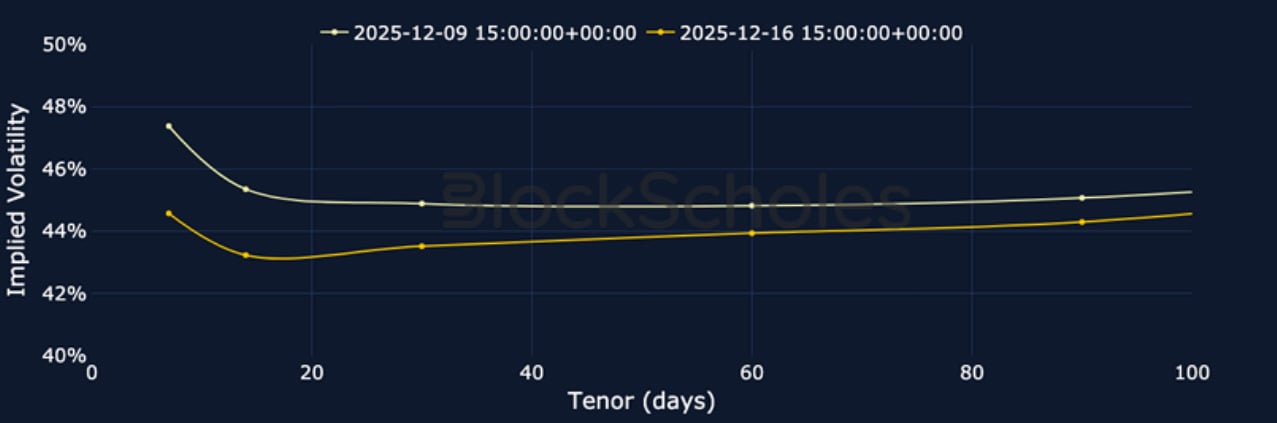

1个月期限平值债券隐含波动率

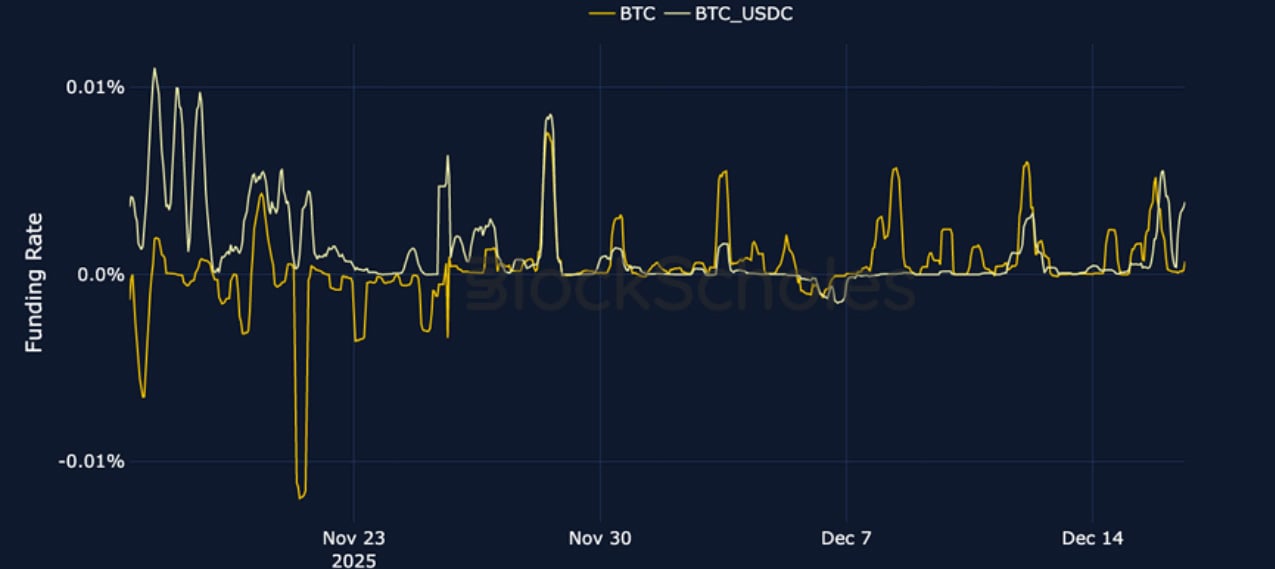

永续互换融资利率

BTC资金费率– 与期货市场一样, BTC 的市场情绪比ETH更为乐观,因为自 11 月中旬以来,BTC 资金费率没有出现较长时间的负值。

ETH资金费率– 过去一周,资金费率多次跌至负值,未能持续保持正值。

期货隐含收益率

BTC期货隐含收益率– BTC 期货价格与 ETH 的看跌情绪形成鲜明对比,因为它们的交易价格持续高于现货价格。

ETH期货隐含收益率– 短期期货市场情绪依然悲观,7 天期货价格经常低于现货价格。

BTC期权

BTC SVI ATM 隐含波动率– 尽管短期隐含波动率已从 11 月下旬的高点回落,但波动率预期仍然很高。

BTC 25 Delta 风险逆转——短期BTC微笑期权的看跌期权溢价高于长期看跌期权。

ETH期权

ETH SVI ATM 隐含波动率– 虽然没有倒挂,但在整个期限结构中,波动率在 65% 到 68% 的狭窄范围内波动。

ETH 25-Delta 风险逆转——波动率微笑偏斜度有所下降,对美联储 12 月 10 日的降息反应不大。

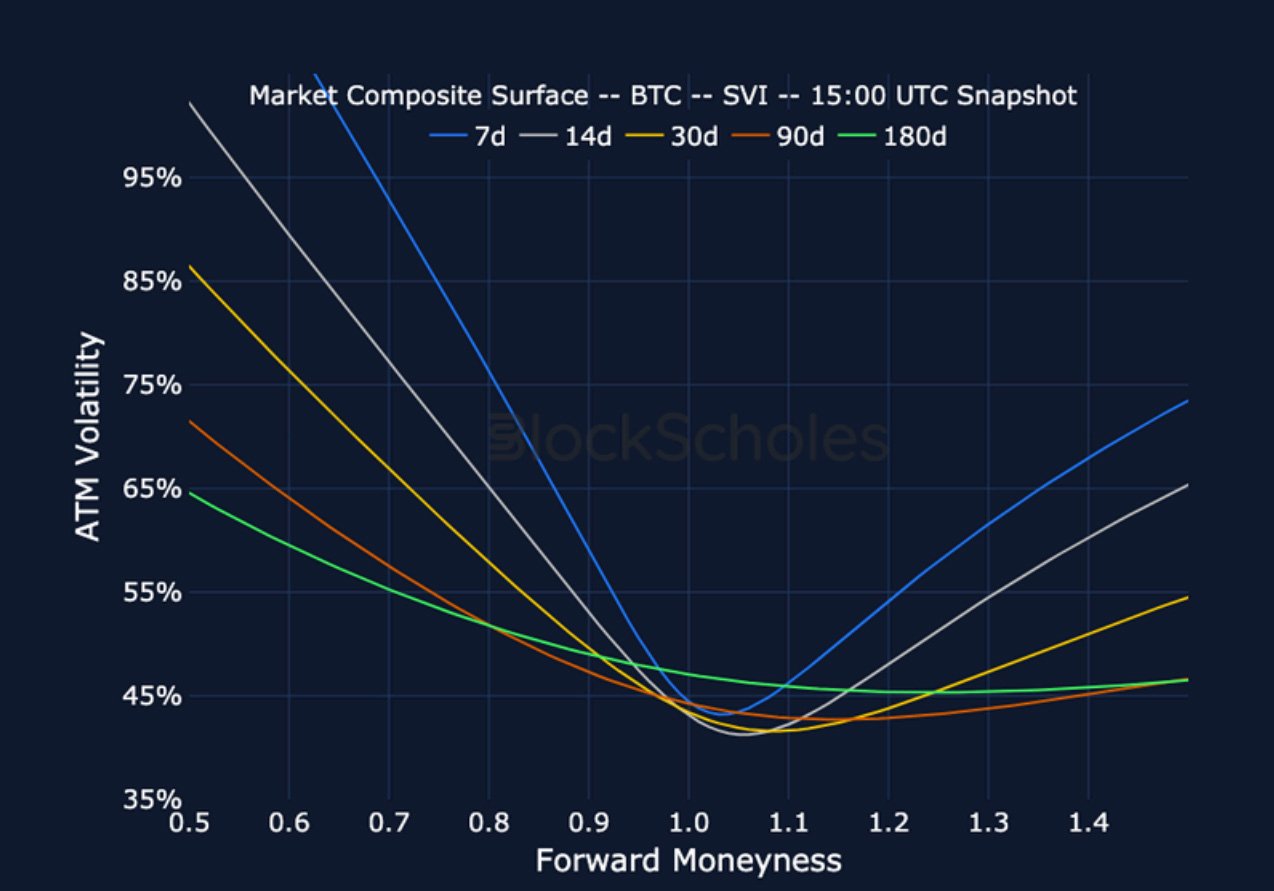

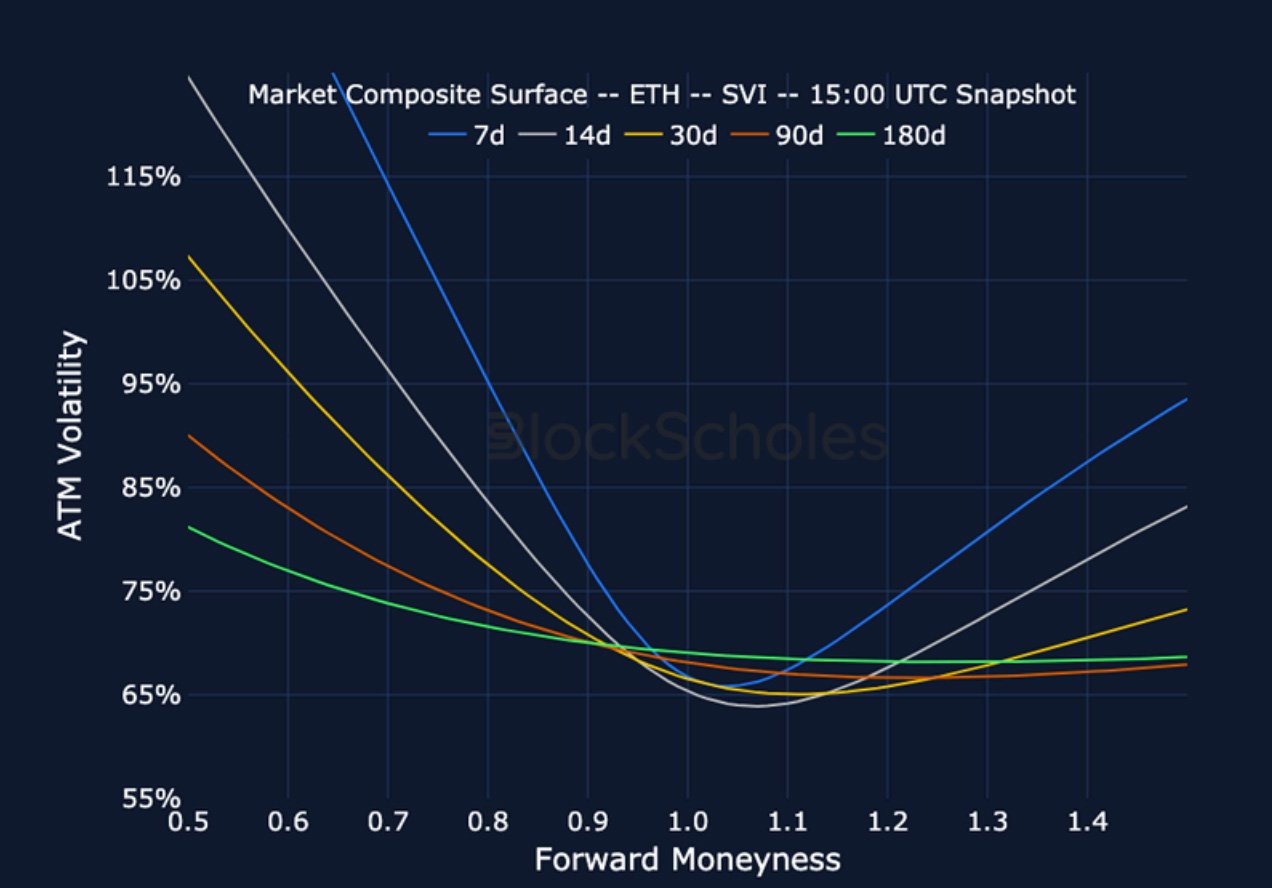

市场综合波动率表面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

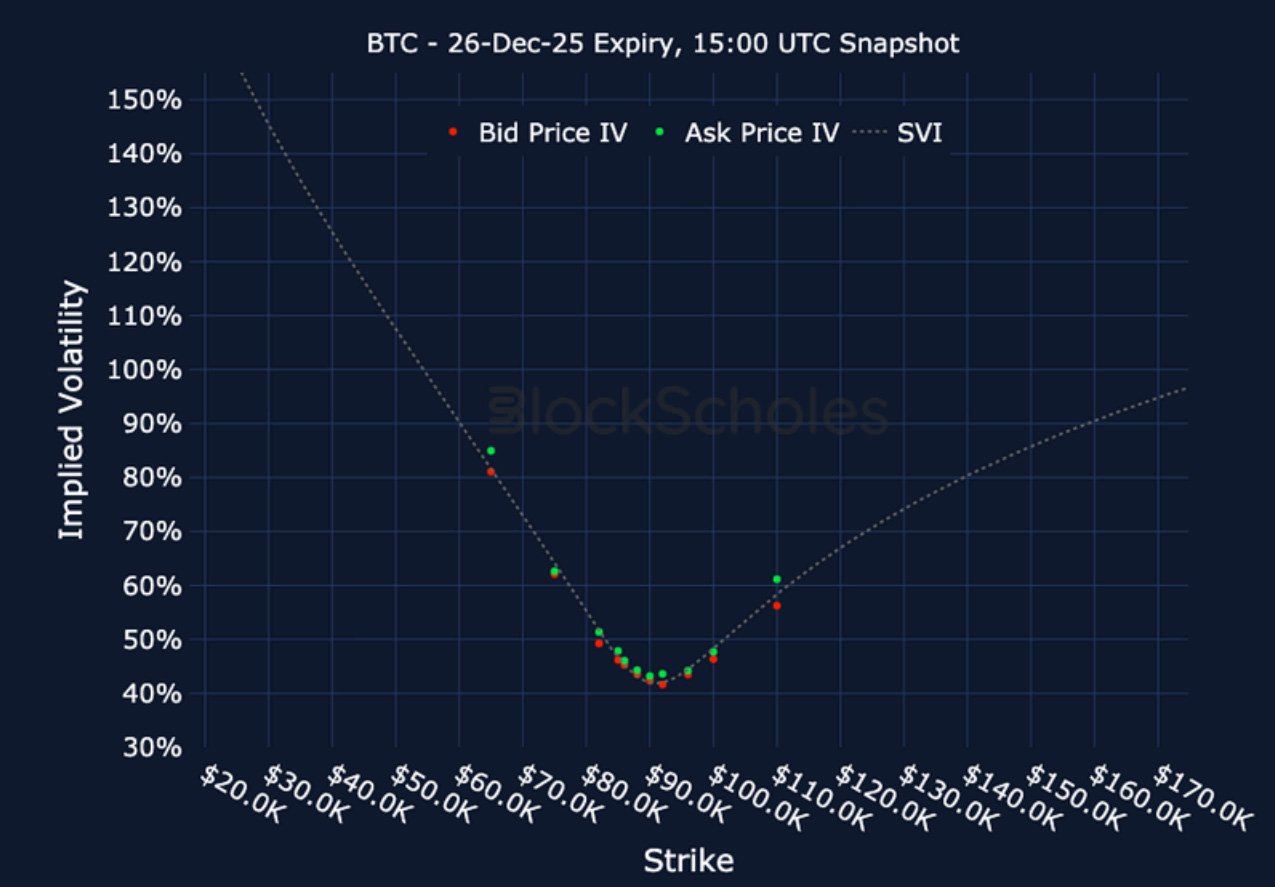

上市到期波动率微笑曲线

BTC 12月26日到期– UTC时间9:00快照。

ETH 12月26日到期– UTC时间9:00快照。

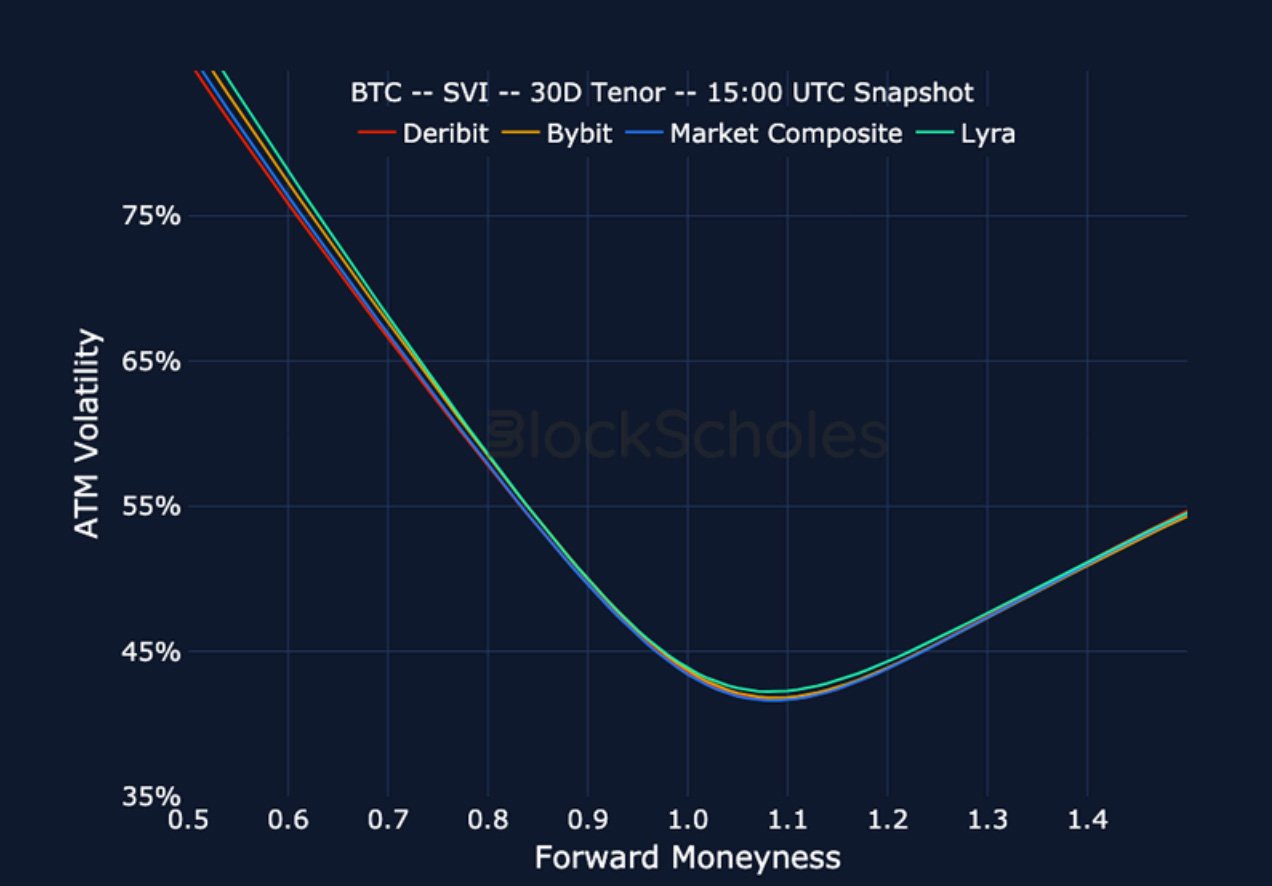

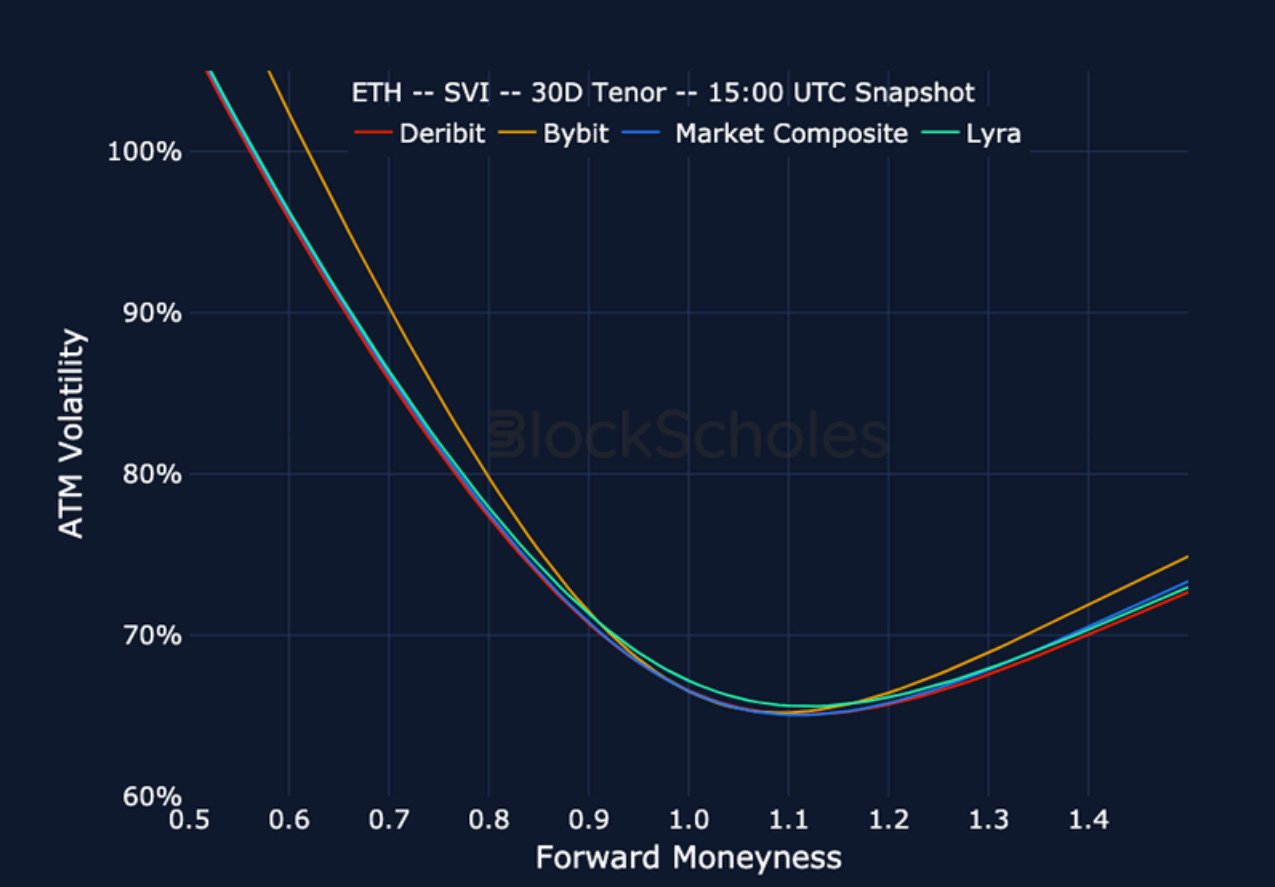

跨交易所波动率微笑

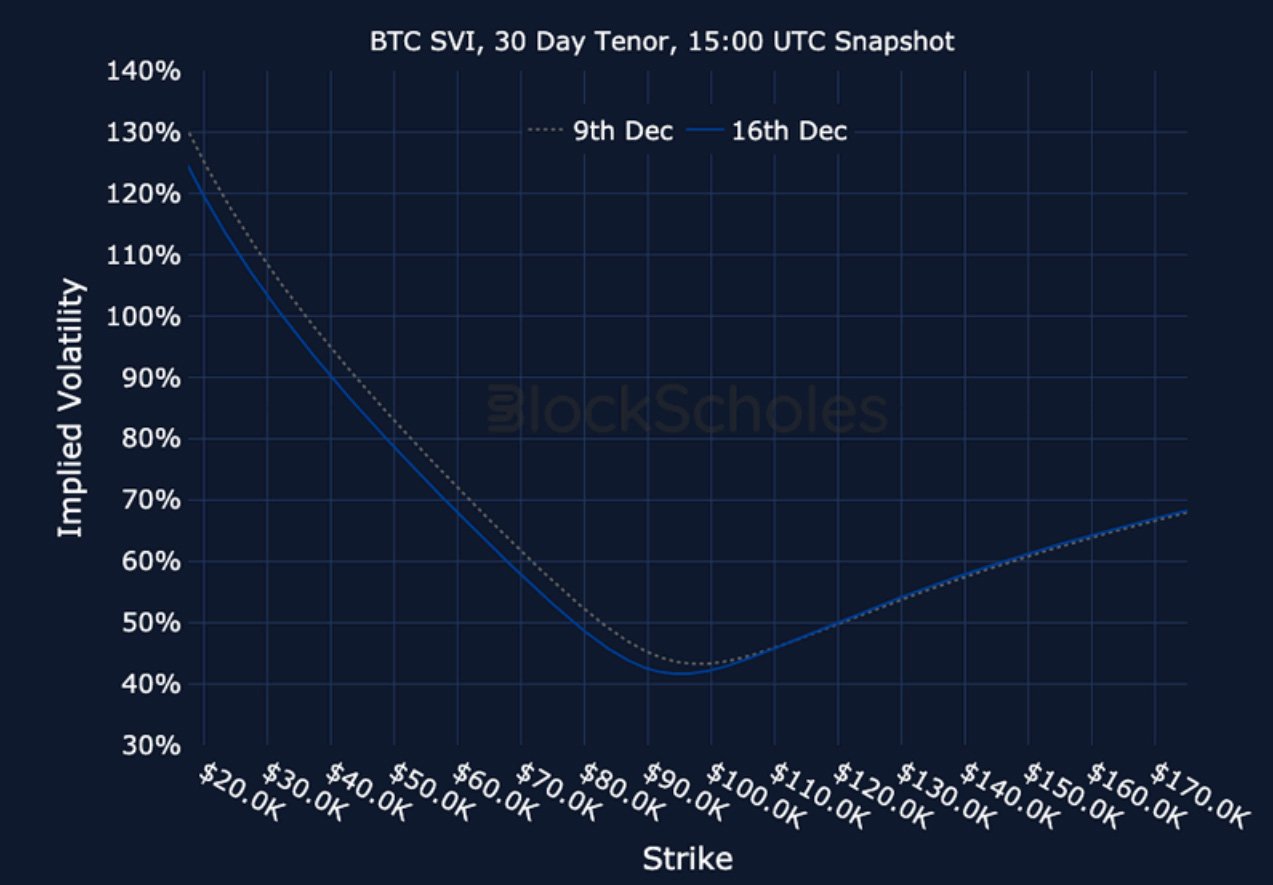

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

恒定到期波动率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

免责声明

本文仅代表作者个人观点,不代表Deribit或其关联公司的Deribit。Deribit 未对本文内容进行审核或认可。

Deribit不提供任何投资建议或背书。本文信息仅供参考,不应被视为财务建议。投资前请务必自行研究并咨询专业人士。

金融投资存在风险,包括本金损失。Deribit 和文章作者均不对基于本文内容做出的Deribit决定承担责任。

近期文章

加密衍生品:分析报告 – 第 51 周

Block Scholes 2025-12-17T08:47:57+00:00 2025年12月17日|行业|

交投清淡的市场中的期权信号:BTC等待宏观触发因素

Imran Lakha 2025-12-11T12:40:55+00:00 2025年12月11日|行业|

加密衍生品:分析报告 – 第 50 周

Block Scholes 2025-12-09T14:55:29+00:00 2025年12月9日|行业|