执行摘要

- 比特币价格仍被限制在一个结构脆弱的区间内,近期在 9.3 万美元附近遭遇阻力,并逐渐下探至 8.56 万美元,凸显了持续存在的供应过剩。9.3 万美元至 12 万美元之间的密集分布继续限制着价格的反弹尝试,而未能重新站上 0.75 分位数(约 9.5 万美元)和 10.15 万美元的短期持有成本基准,也进一步抑制了其上涨势头。

- 尽管抛售压力持续存在,但买家耐心的需求迄今为止已将真实市场均值守在 81300 美元附近,阻止了进一步的下跌。这种平衡反映出市场正处于时间驱动的压力之下,不断增加的未实现和已实现损失加剧了投资者的心理压力。

- 现货需求依然具有选择性且持续时间短,主要交易场所的后续需求有限,近期回调期间也未出现协调一致的吸筹扩张。企业资金流动依然是偶发性的,加剧了市场波动,但并未提供持续的结构性支撑。

- 期货市场持续降低风险,未平仓合约量呈下降趋势,融资利率接近中性,这表明市场缺乏投机信心,而非被迫去杠杆化。杠杆不再是下行的主要驱动因素,但也没有支撑上行。

- 期权市场巩固了区间震荡格局。美联储会议后,短期波动性有所收窄,下行风险依然存在但较为稳定,资金流动倾向于收取期权费而非进行方向性押注,12月到期的大宗期权将价格走势稳定在年底。

上周,我们重点指出市场结构脆弱,未实现亏损不断增加、亏损实现率上升以及长期持仓者持续获利了结,都限制了上涨空间。尽管耐心买盘的需求使价格稳定在真实市场均值上方,但疲软的ETF资金流入、现货流动性不足、期货仓位较为低迷以及防御型期权交易活动,使得市场对宏观经济因素高度敏感。

此后,价格在 92,900 美元附近受阻,并一路下跌至 85,600 美元附近,这一走势与我们之前报告中提到的时间驱动型抛售压力相符。在本期报告中,我们将分析投资者沮丧情绪如何转化为实际亏损,评估现货和期货市场情绪,并给出我们每周的期权分析。

链上洞察

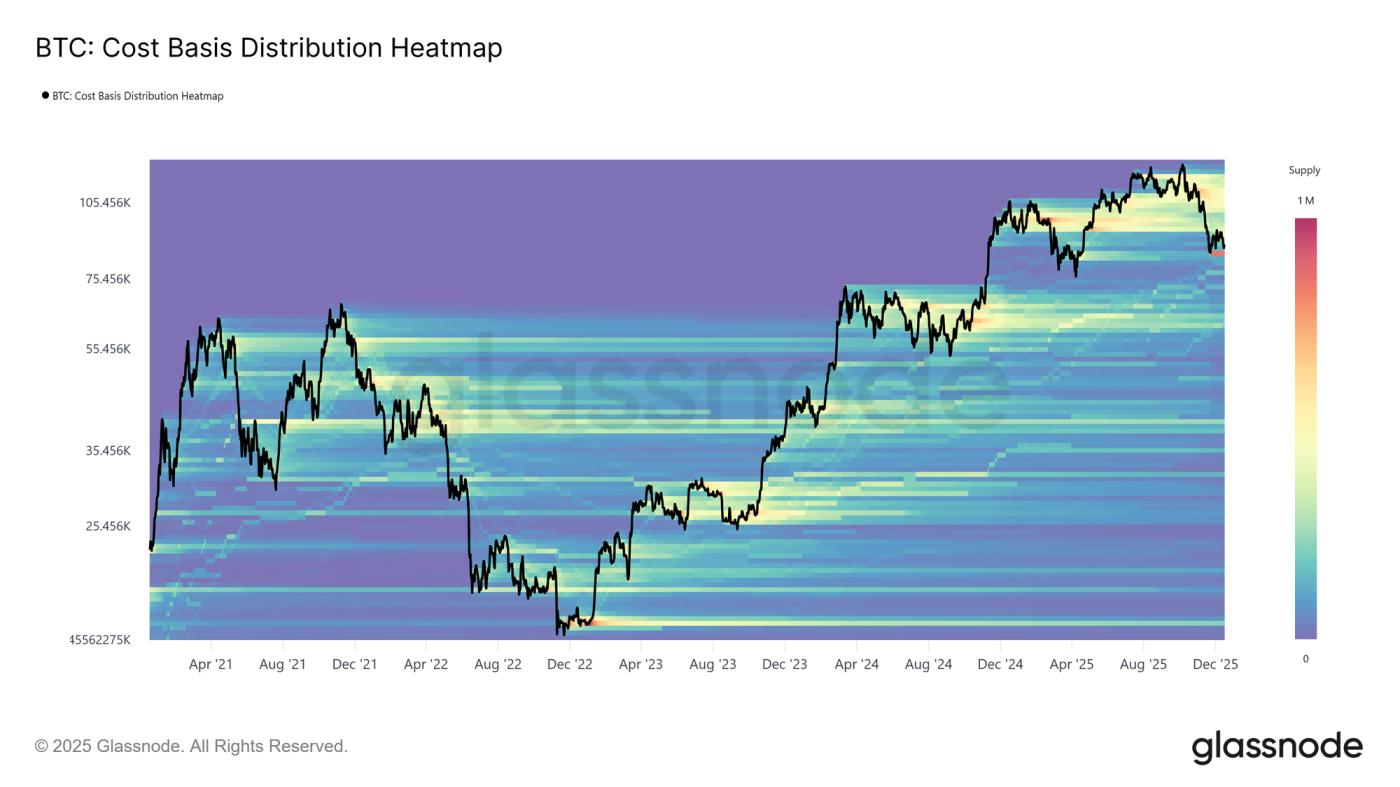

头重脚轻的悬垂

尽管价格在近一年前经历了两次大幅反弹,但目前已回落至该水平。这导致9.3万美元至12万美元区间内出现大量由顶级买家囤积的供应点。由此产生的供应分布反映出市场结构头重脚轻,与2022年初的情况类似,反弹尝试越来越受到上方抛售压力的制约,尤其是在熊市初期。

只要价格保持在当前区间以下,并且未能重新夺回关键门槛,尤其是短期持有者成本基准 101.5 万美元,市场就仍面临进一步回调的风险。

权衡悬垂部分

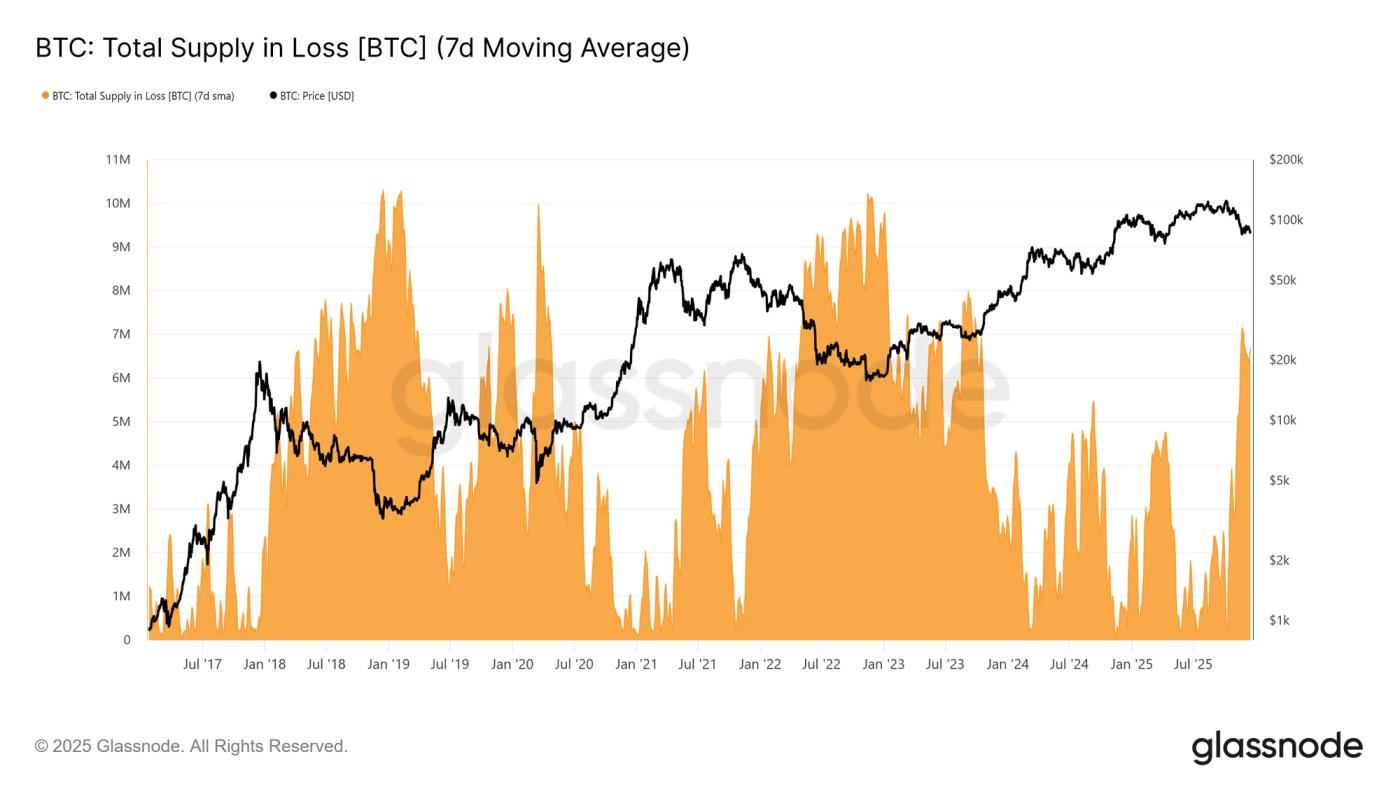

为了更好地理解这部分额外供应的重要性,我们可以首先评估目前处于亏损状态的比特币数量。亏损供应量已升至 670 万枚BTC(7 日均线),创下本周期以来亏损供应量的最高纪录。

自 11 月中旬以来,BTC价格一直维持在 600 万至 700 万枚之间,这种模式与之前周期的早期过渡阶段非常相似,当时投资者日益增长的挫败感预示着更明显的看跌状况的转变,以及在较低价格下加剧的投降。

到期损失

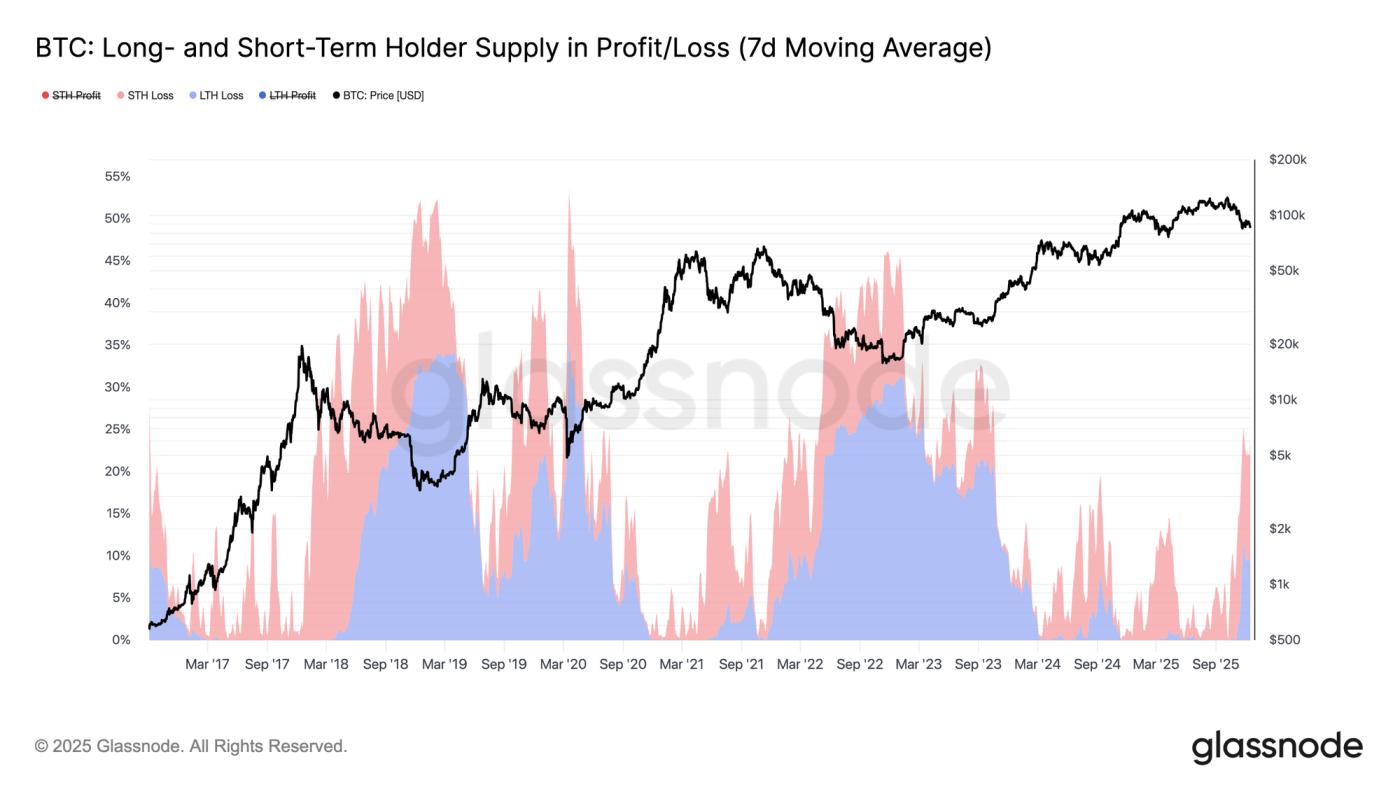

鉴于亏损持仓比例较高,时间如今已成为市场压力的主要来源。如下图所示,目前23.7%的流通股处于亏损状态,其中10.2%由长期持有者持有,13.5%由短期持有者持有。这种分布表明,与以往周期向更深熊市过渡的情况类似,近期买家积累的亏损持仓正逐渐转化为长期持有者的持仓。

随着水下供应持续经受时间压力测试,信心不足的投资者可能会越来越多地屈服于损失,从而给市场带来更大的卖方压力。

亏损卖家涌现

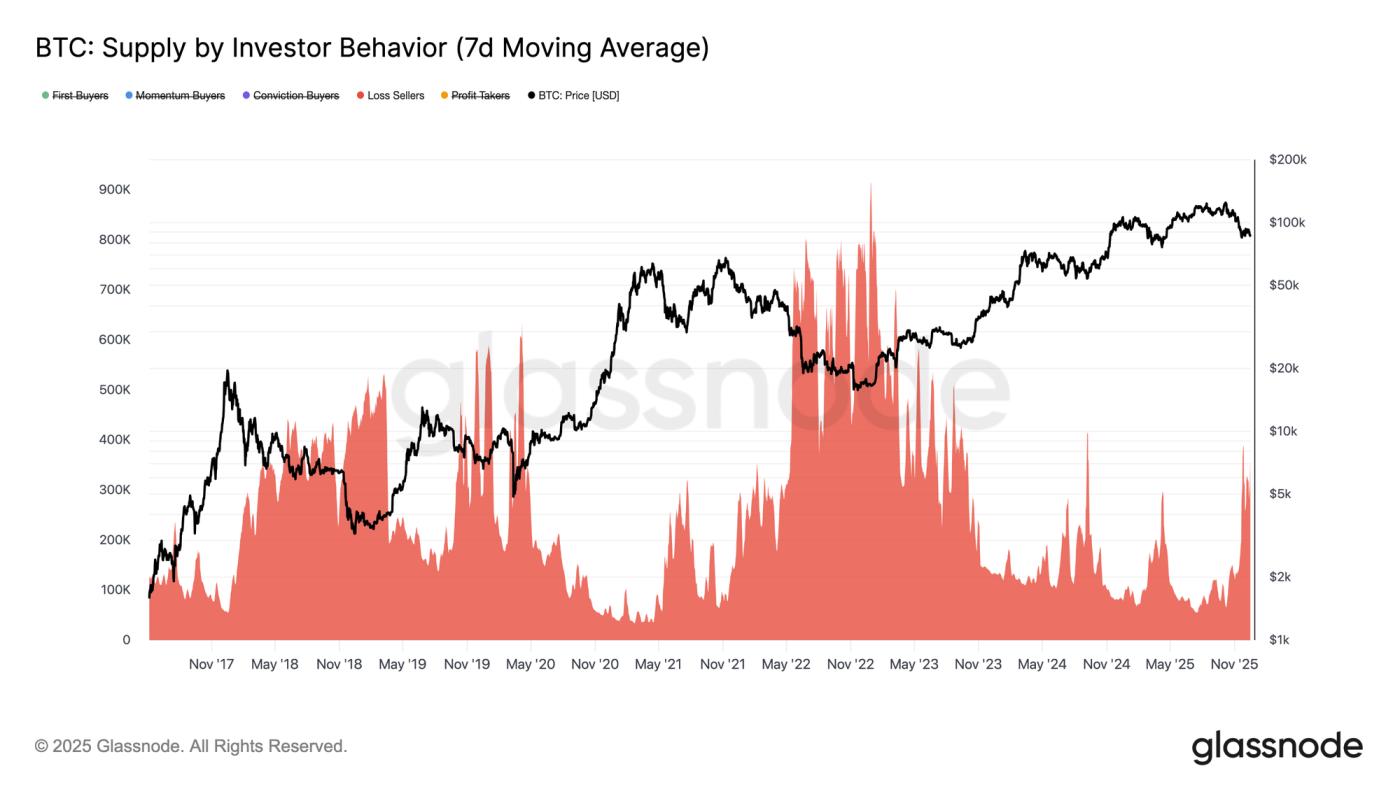

随着时间的推移,这种由时间驱动的压力不断扩大,亏损承担主体从短期持有者向长期持有者转变,如今正体现在整个市场亏损实现率的上升上。为了更好地追踪熊市行情如何影响投资者行为,我们采用了“投资者行为驱动的供应量”指标。该指标不仅按持有时间对代币供应量进行分类,还根据参与者与价格的互动方式进行分类,从而揭示谁在买入、谁在卖出以及在何种条件下进行交易。

为了实现这一目标,我们将股票供应量根据投资者的行为细分为不同的群体:逢低买入的坚定买家、上涨行情买入的动量买家、首次买入者、获利了结者以及亏损卖出者。该指标追踪每个群体随时间推移的累计持仓量,并排除交易所和智能合约的影响,以单独分析投资者的行为。

目前,亏损卖家的供应量已攀升至约 36 万枚BTC。因此,任何进一步的下跌,特别是跌破 81300 美元的真实市场均值,都可能导致亏损卖家的供应量进一步扩大,从而给本已脆弱的市场结构带来更大的抛售压力。

链下洞察

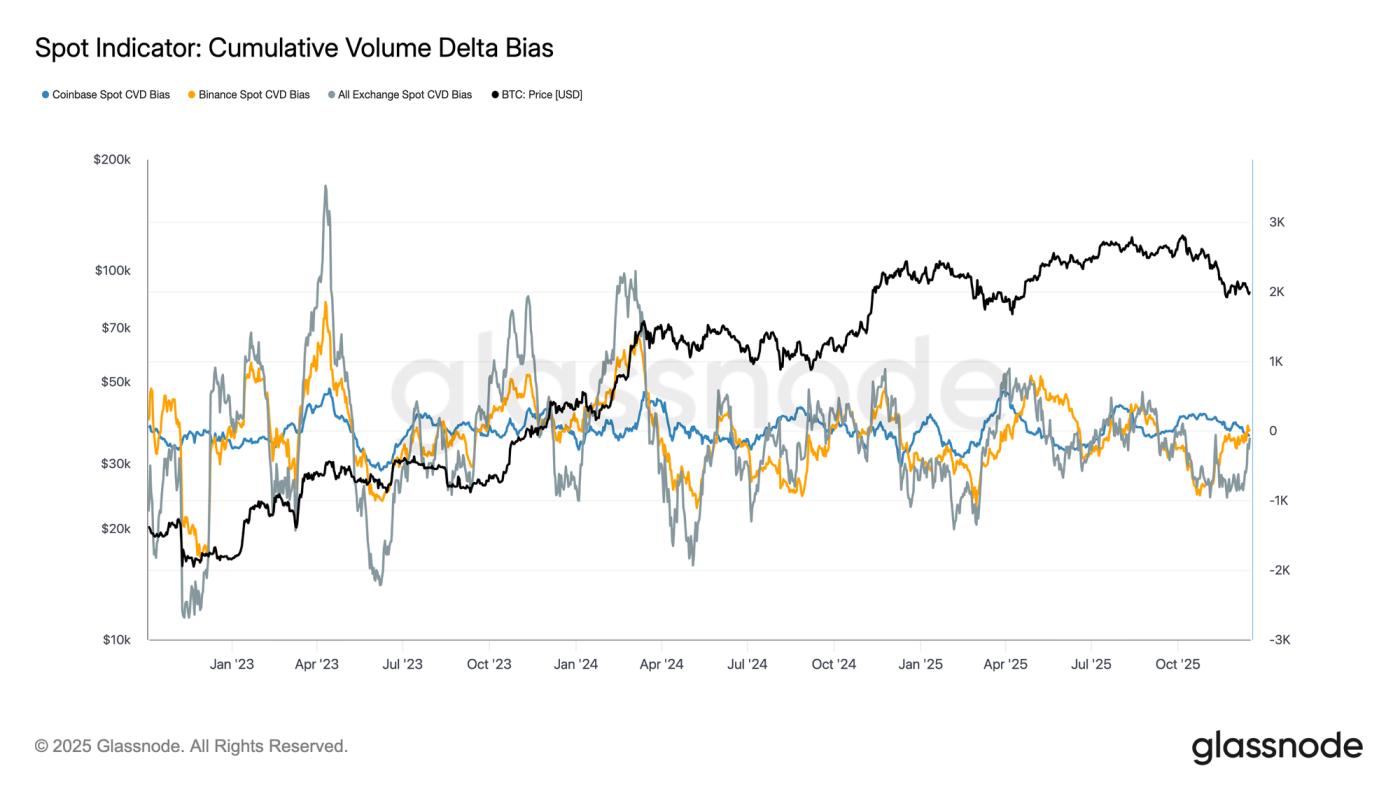

现货需求缺乏Persistence

现货市场交易流继续反映出各大交易平台需求分布不均。累计成交量差值(CVD)显示买方活动周期性出现爆发,但这些波动未能发展为持续的买盘,尤其是在近期的价格回调期间。Coinbase现货CVD保持相对积极的态势,表明美国投资者的参与较为稳定,而币安及其他交易所的整体交易流则依然波动不定,方向不明。

这种分散性表明,市场参与是选择性的,而非协调一致的现货需求。近期的下跌并未引发正向反向价值(CVD)的显著扩张,这表明逢低买入仍具有战术性和短期性。由于各交易场所缺乏持续的现货积累,价格走势仍然更多地依赖于衍生品仓位和流动性状况,而非现货市场自身的需求。

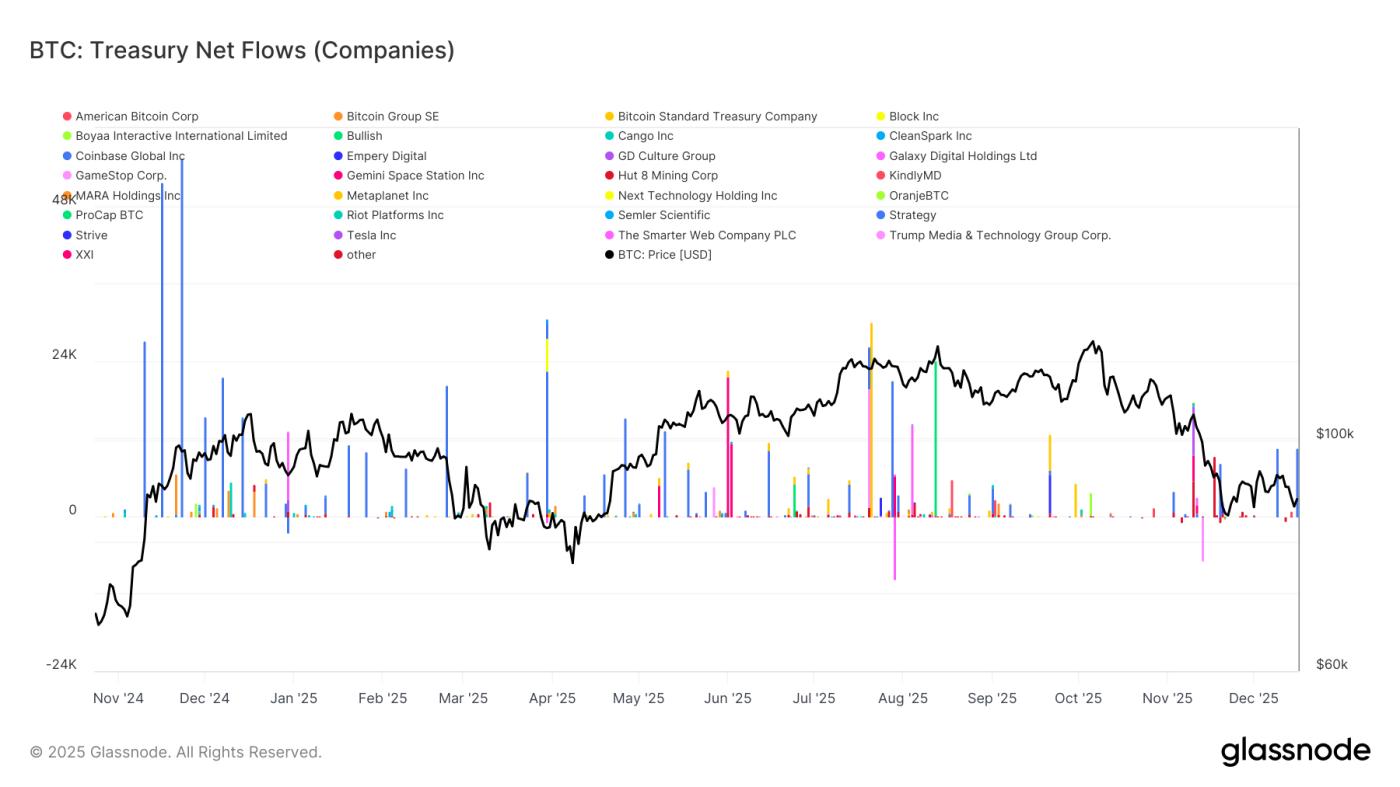

国库资金流动仍呈间歇性

企业比特币资金活动仍然主要受个别公司特有事件的影响,而非持续的积累趋势。净流量显示,少数公司会零星出现大量资金流入,其间穿插着较长的低迷期,这表明企业需求仍然是机会主义的,而非系统性的。这些资金激增往往与有利的价格环境或战略性资产负债表决策相吻合,但它们并未形成足以影响整体市场结构的稳定需求。

值得注意的是,近期的价格疲软并未引发国债积累的协调增长,这表明大多数企业依然保持谨慎,对价格较为敏感。因此,企业国债虽然加剧了整体资金流动的波动,但尚未成为可靠的、贯穿整个周期的结构性需求来源。

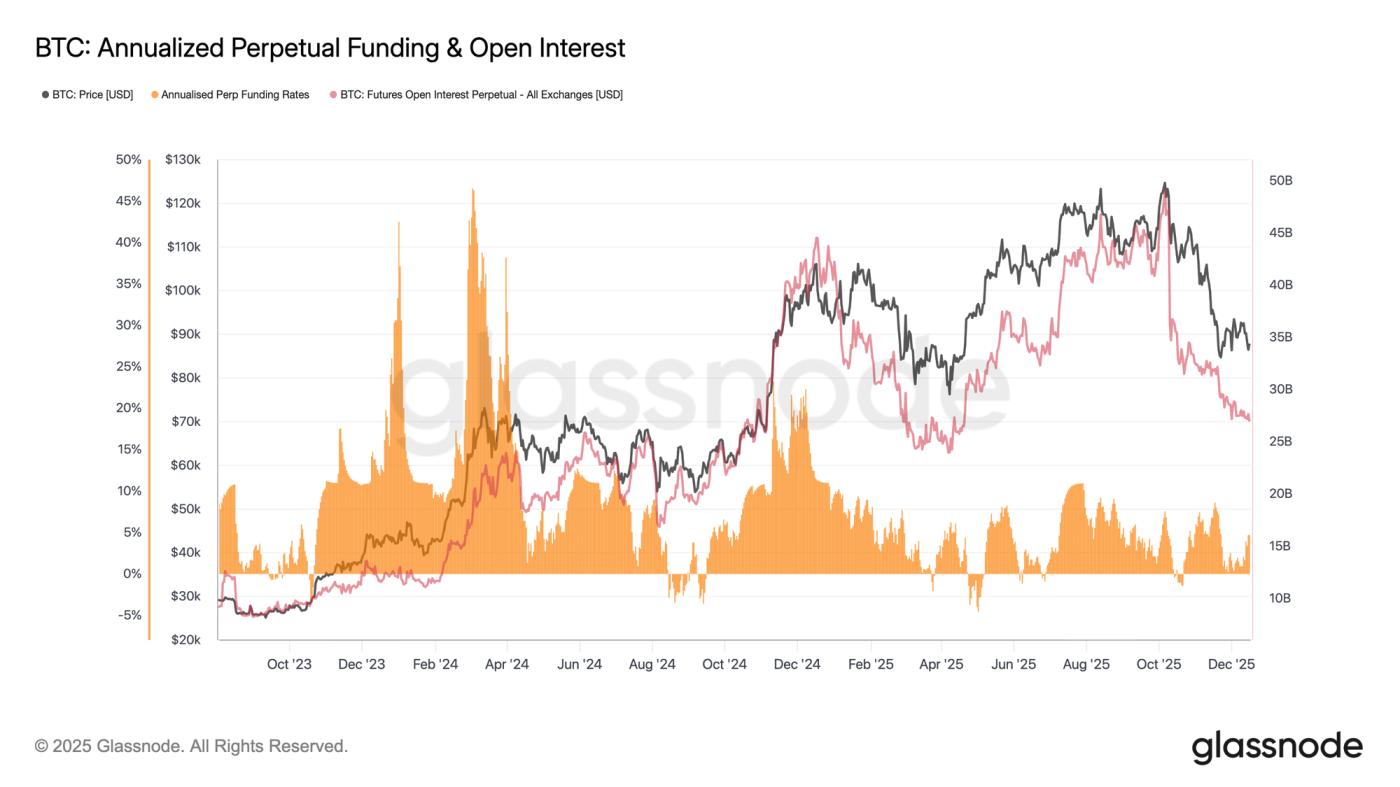

期货仓位持续降低风险

现货交易活动低迷,永续合约市场风险偏好依然温和。未平仓合约量自周期高点以来持续走低,表明持仓正在减少,而非新增杠杆。与此同时,融资利率也相对稳定,在近期的大部分下跌过程中,融资利率都维持在中性水平附近波动。

重要的是,资金并未持续高企,这表明此次下跌并非由过多的多头头寸或过度杠杆所致。相反,期货市场似乎正处于盘整阶段,交易员更注重资产负债表管理而非方向性判断。

由于杠杆率已经降低且资金受到限制,期货仓位不再是下行压力的主要来源。然而,未平仓合约增长乏力也表明,目前投机需求有限,难以支撑持续上涨行情。

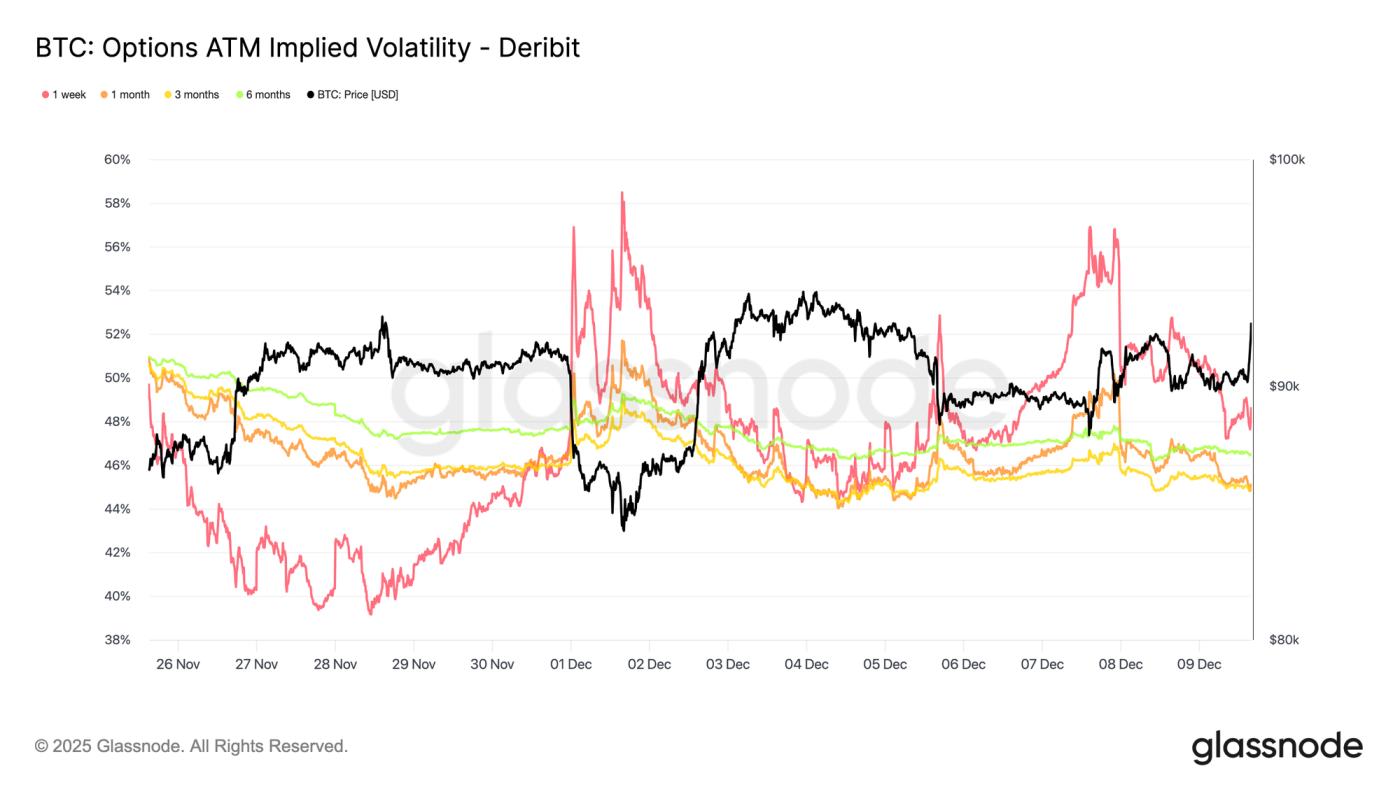

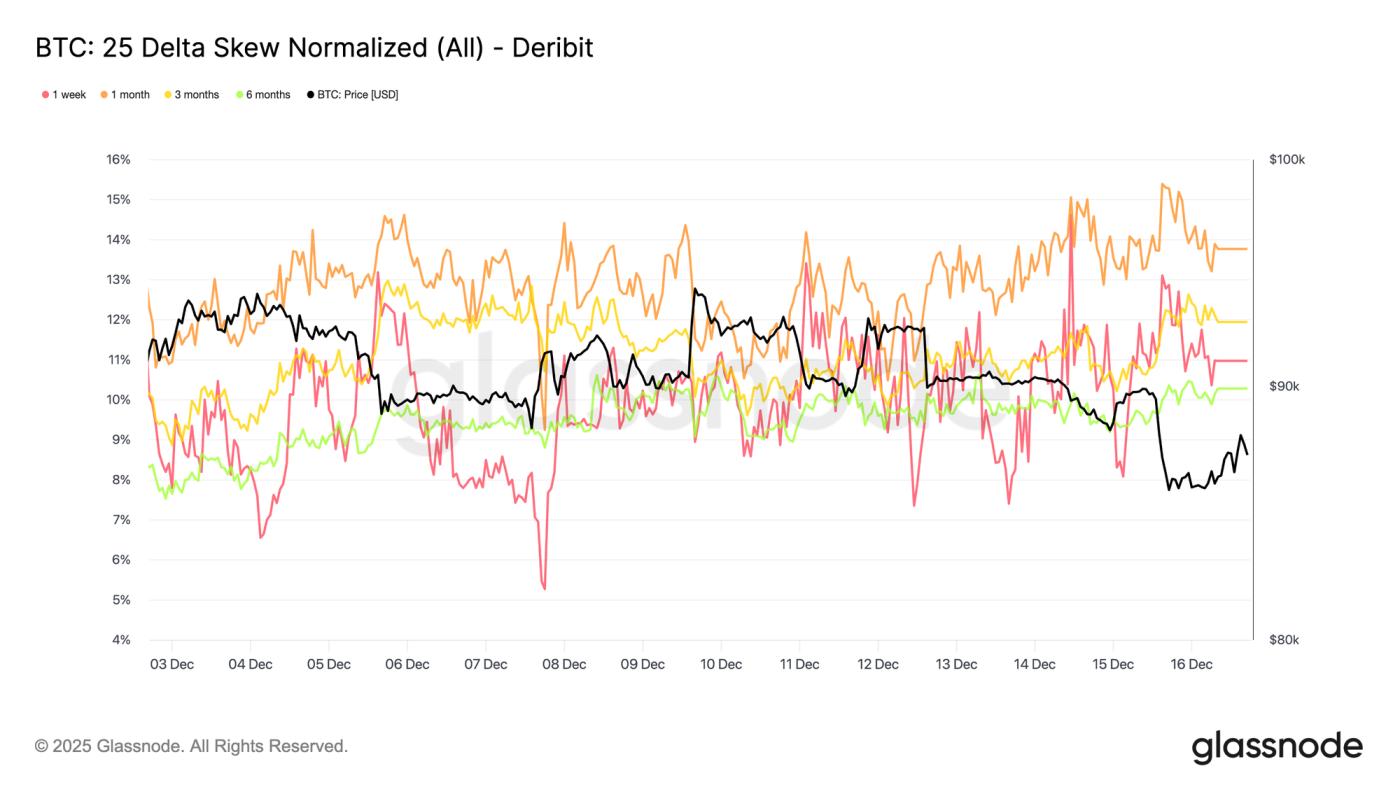

前端波动性减弱

在衍生品去风险化之后,美联储会议后短期债券的隐含波动率持续收窄,而长期债券尽管略有下降,但仍保持相对稳定。这种状况表明,交易员们正在积极降低对近期不确定性的风险敞口,而不是重新评估整体波动率状况。短期隐含波动率对事件风险最为敏感,其下降通常反映出交易员有意规避近期可能出现的催化剂。

因此,当前的平静并非偶然。市场正在抛售波动性,这表明市场存在仓位调整效应,而非资金脱离市场或流动性不足。

下行风险依然存在

与前端波动性减弱相一致,25delta偏斜度在各个期限内基本保持稳定,即使前端隐含波动率有所收窄,该偏斜度仍维持在看跌期权区域内。这表明下行看跌期权的交易溢价仍然高于看涨期权,但溢价并未扩大。实际上,交易员们是在维持下行保护,而不是增加下行保护。

鉴于短期隐含波动率持续下降,这种稳定性表明,市场对大幅下跌的担忧有所缓解,但并未完全消失。市场正在从防御性升级中回落,但尚未完全转向看涨。

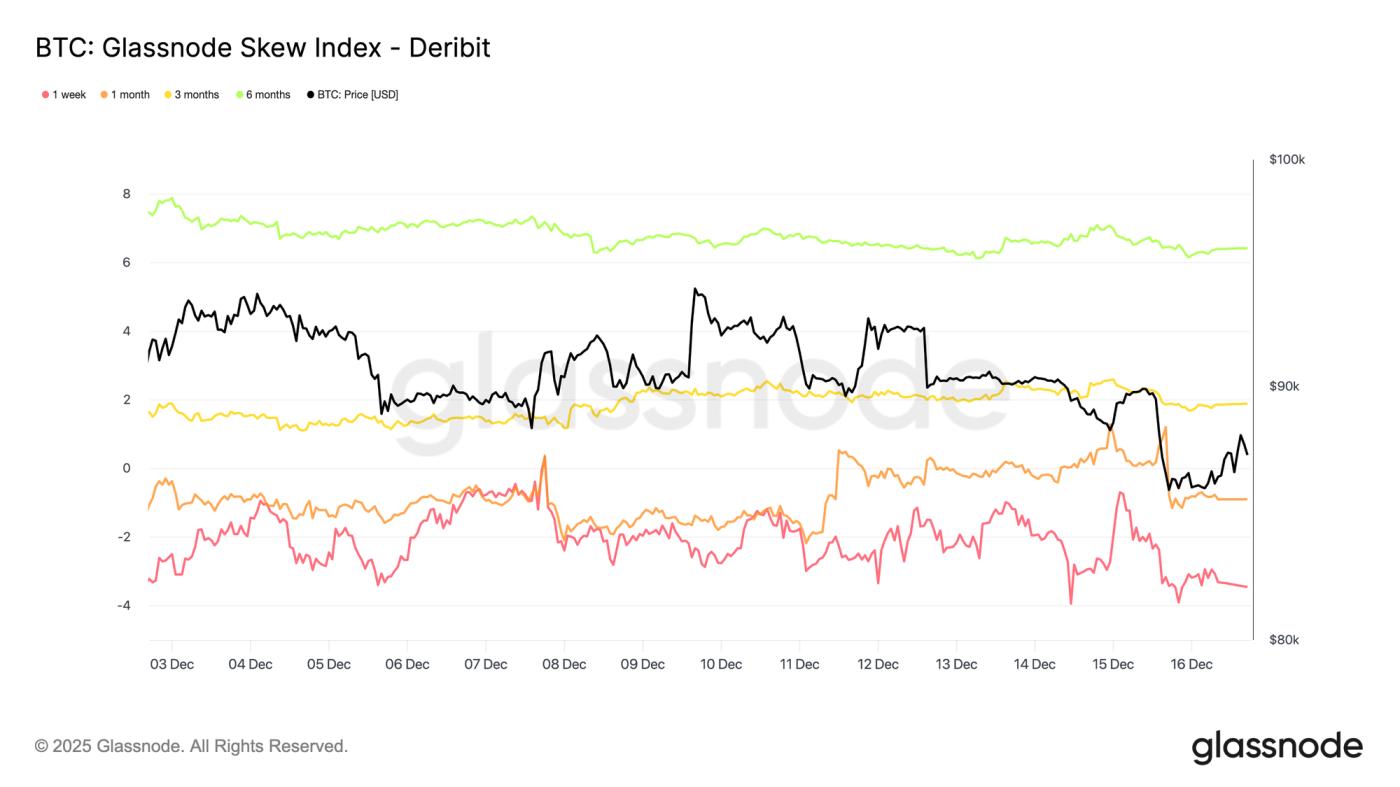

偏斜信号分裂地平线

从更长的期限来看,虽然25delta偏度表明下行保护在不同期限的债券中均得到定价,但偏度指数则提供了风险分布情况的更多细节。在短期债券中,该指数为负值,与25delta偏度一致,并证实短期内下行风险仍能获得溢价。然而,在更长的期限内,偏度指数转为正值,表明长期债券的上行风险敞口定价相对较高。

综合来看,这些指标表明短期内市场仍保持谨慎,而长期仓位则反映出投资者对上涨前景的关注度日益提升,而非下行风险对冲力度加大。风险敞口在短期内维持不变,并在远期进行再平衡,而非迅速向某一方向转移。

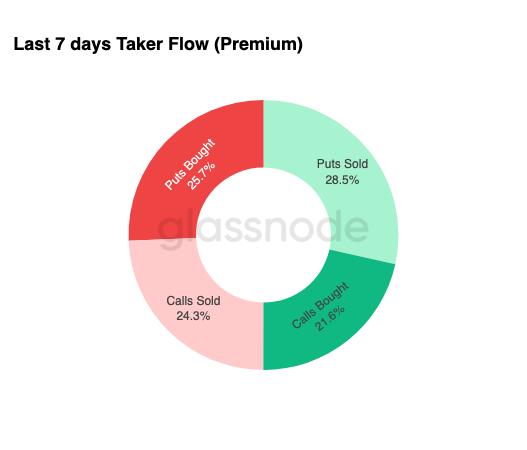

流量有利于优质收割

与稳定的偏斜分布一致,期权交易流显示了交易者如何在实践中应对当前市场环境。过去一周,看跌期权的卖出量占据主导地位,其次是看跌期权的买入量,这表明交易者在持续对冲的同时,也在积极地进行期权溢价变现。期权交易流反映的是积极的执行策略而非被动的仓位配置,因此可以作为当前交易意图的有效信号。卖出看跌期权通常与获取收益以及对下行风险可控的信心相关,而买入看跌期权则表明交易者并未完全放弃对冲策略。

综合来看,资金流动表明交易者不太关注突破的仓位配置,而是更乐于在平衡的区间震荡市场中获取溢价,而不是为即将到来的尾部风险事件定价。

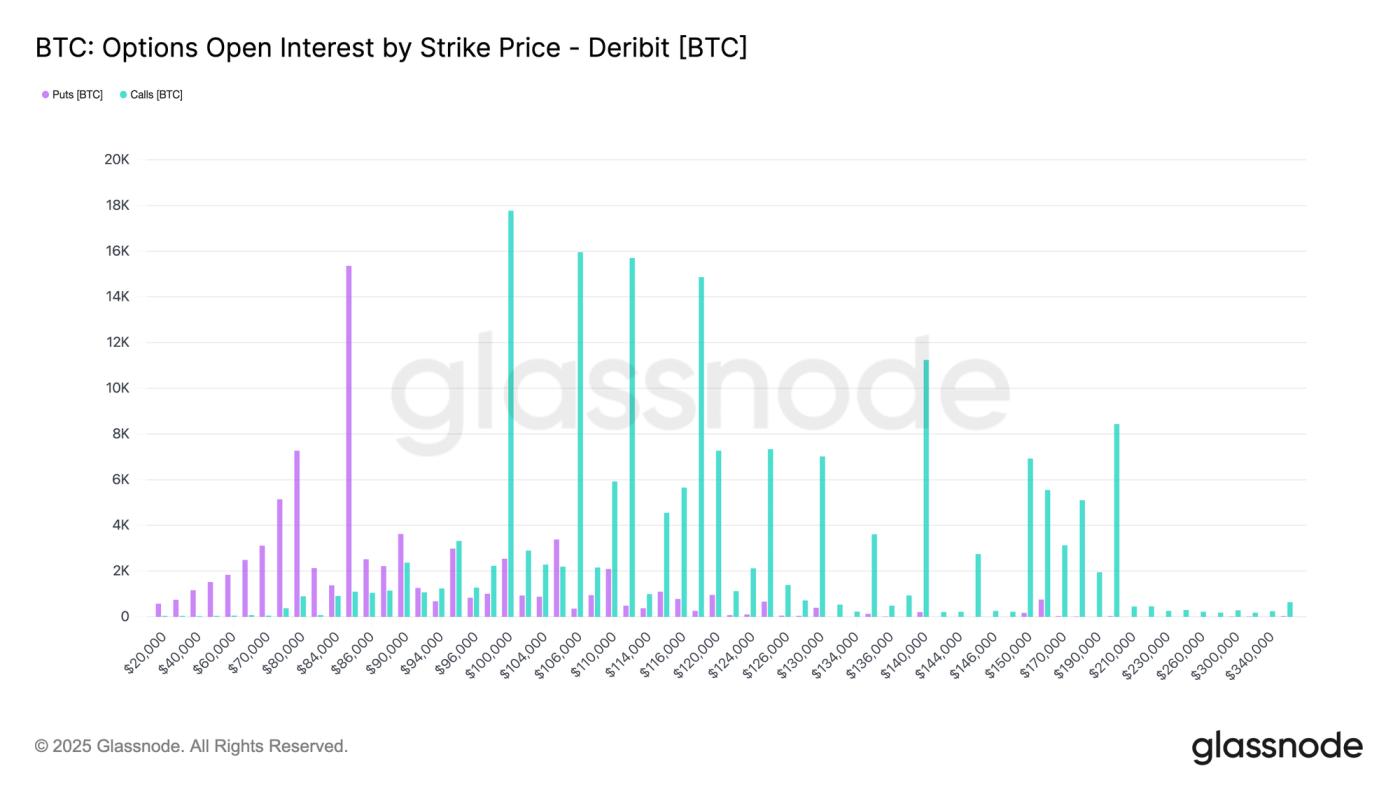

到期日左右市场

从期权市场的远端来看,未平仓合约显示风险高度集中在12月下旬的两个到期日,其中相当一部分合约在12月19日到期,随后更大一部分合约在12月26日到期。大额到期日之所以重要,是因为它们将仓位和对冲活动集中在特定日期,从而放大了它们对短期价格动态的影响。

在当前水平下,这种集中度使得交易商在市场两端都持有多头伽玛,促使他们逢高卖出、逢低买入以保持对冲。这种行为会机械地强化价格区间震荡,并在临近到期日时抑制波动性。

这种影响在 12 月 26 日这一年中最大的到期日达到顶峰。一旦到期日过去,相关的对冲到期,这种头寸所产生的价格引力自然会减弱,从而使市场结构得以重置,新的动态出现。

结论

市场持续在脆弱且对时间敏感的结构中波动,受到大量供应过剩、亏损实现率上升以及需求持续疲软的Persistence。价格在9.3万美元附近受阻,随后回落至8.56万美元,反映出9.3万美元至12万美元区间内供应过剩,此前的强势买家持续阻碍价格反弹。只要价格低于0.75分位数(约9.5万美元),且未能重新回到10.15万美元的短期持有成本基准,上涨空间就可能受到限制。

尽管面临压力,但耐心的需求迄今为止仍将真实市场均值维持在 81300 美元附近,阻止了价格进一步下跌。现货需求依然选择性强,企业资金流动呈间歇性,期货仓位继续降低风险而非重建信心。期权市场强化了这种区间震荡格局,近月合约波动性收窄,下行风险依然存在但较为稳定,而到期日驱动的仓位将价格走势限制在 12 月下旬。

总之,比特币目前仍处于8.1万美元附近的结构性支撑和上方持续的抛售压力之间。要想出现实质性转变,要么需要卖方在9.5万美元上方耗尽所有抛售,要么需要新的流动性流入,以吸收供应并重新夺回关键的成本基础水平。

免责声明:本报告不构成任何投资建议。所有数据仅供参考和教育用途。请勿根据此处提供的信息做出任何投资决策,您须自行承担所有投资责任。

此处显示的交易所余额数据来源于 Glassnode 庞大的地址标签数据库,该数据库的数据来源于交易所官方公布的信息以及我们自主研发的聚类算法。尽管我们力求确保交易所余额数据的准确性,但需要注意的是,这些数据可能并非始终涵盖交易所的全部储备,尤其是在交易所不公开其官方地址的情况下。Glassnode建议用户在使用这些指标时谨慎行事。Glassnode 对任何差异或潜在的不准确之处概不负责。