- 机构评估链上金融解决方案时,会考虑效率、风险控制、可审计性和合规性,而不是技术标签或意识形态。

- 债务资本市场和结构性产品是首批上链的领域之一,现实世界的例子验证了其可行性和效率提升。

- 尽管面临监管、技术和制度方面的挑战,链上金融有望成为资本市场的默认基础设施,从而实现高效、透明和可组合的操作。

随着链上金融基础设施的成熟,机构越来越模糊 DeFi 和 TradFi 之间的界限,核心资本市场活动正迅速向区块链转移。

为什么机构关注链上金融

近年来,传统金融机构对链上金融的兴趣日益浓厚,这主要受以下三个因素驱动。首先,监管环境有所改善。更清晰的稳定币和数字证券框架降低了机构面临的法律不确定性。其次,技术成熟度不断提高。稳定的公链、Layer 2扩容方案以及智能合约安全性的提升,使区块链从一种实验性工具转变为可量化、可控的基础设施。第三,传统金融清算往往速度慢、成本高、效率低下,促使机构寻求替代方案。

例如,到2025年中期,全球链上真实世界资产(RWA)市场规模将超过255亿美元,其中私募信贷占58.5%,美国国债占29.6%,大宗商品占6.4%。贝莱德和Securitize推出了代币化国债基金,预计在2024年至2025年间资产规模将达到20亿美元,并提供每日利息分红和透明的持仓信息。富兰克林邓普顿在欧洲的BENJI代币化货币市场基金在Stellar和Arbitrum网络上管理着约7亿美元的资产。这些例子表明,机构正在将链上金融融入实际运营,而不是将其视为概念实验。

在评估链上解决方案时,机构还会考虑长期可持续性和跨市场适用性。不同类型的资产,例如债务工具、结构性产品、衍生品和跨境交易,对系统稳定性提出了不同的要求。区块链通过平衡效率、透明度、合规性和风险控制,提供了独特的价值主张。

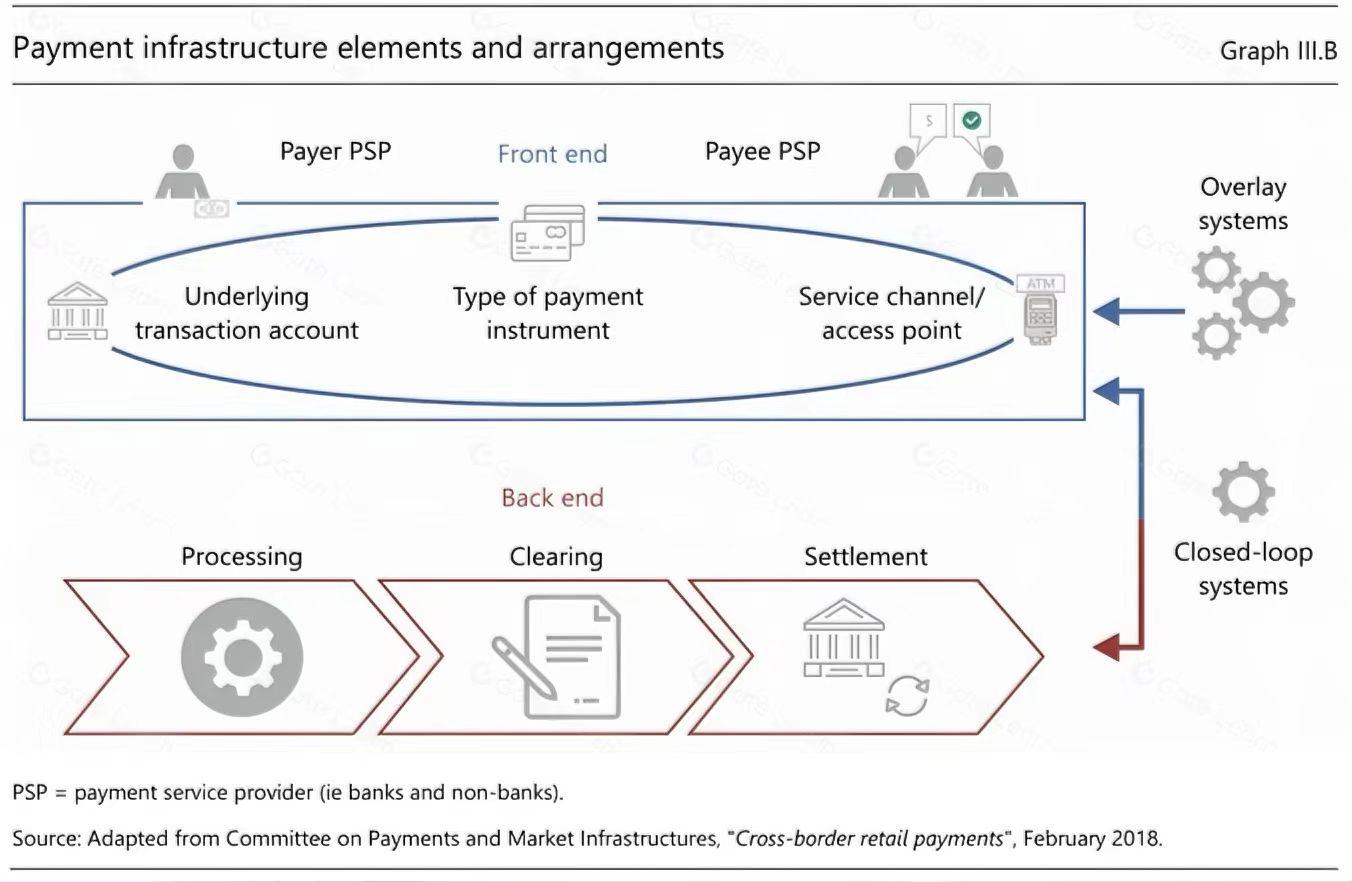

图 1:传统支付基础设施的层级架构

为什么去中心化金融(DeFi)和传统金融(TraditionalFi)之间的界限正在消失?

过去几年,讨论的焦点往往集中在区分 DeFi 和 TradFi 上,但机构实践表明,这种区分的意义正在减弱。机构更关注的是系统是否能真正提高效率、是否符合合规标准以及能否与现有运营体系整合。从技术层面讲,DeFi 的核心并非去中心化本身,而是账本的一致性、结算速度和可控风险。实际上,机构评估链上解决方案主要基于成本降低、清算效率提升以及法律认可度。

现实世界的案例也印证了这一趋势。摩根大通的代币化货币市场基金最初募集了1亿美元,通过链上结算和托管优化了效率。意大利联合信贷银行发行了代币化结构化票据,所有发行过程均完全记录在链上,实现了透明的发行和实时持仓。这些案例表明,机构不再将DeFi和TradFi视为对立面,而是将链上解决方案融入到核心运营中。

链上金融的成熟推动了“基础设施优先”而非“理念优先”的思维模式。各机构优先考虑可操作、可量化的商业价值。

链上债务资本市场

尽管支付系统通常被认为是区块链的主要应用场景,但由于资本市场存在集中清算瓶颈、可代币化的标准化资产以及高交易额等问题,因此更适合早期采用链上技术。贝莱德和Securitize的代币化国债基金,以及富达和富兰克林邓普顿的链上基金,都表明债务和结构性产品正在引领链上趋势。

链上债务市场不仅提高了清算效率,还增强了市场流动性。实时账本更新优化了风险评估和资本配置。与传统系统相比,高价值资产更能受益于区块链的效率提升,这也解释了为什么机构优先考虑将债务市场上线。

链上金融正在变革核心运营

链上金融的价值在于优化金融运营,而不仅仅是资产本身。在传统体系中,清算、托管、风险管理和发行等环节分散在多个参与方。而链上系统提供实时可验证的账本,将风险管理从事后报告转变为持续监控。账本还具有模块化特性:清算、托管、风险管理和发行模块可以灵活组合,从而提高效率和透明度。

这项功能催生了众多创新产品。意大利联合信贷银行的代币化票据、摩根大通的代币化基金以及达马克集团的代币化房地产项目均在链上实现了债务资产拆分、应收账款证券化和智能收益分配。这些举措增强了流动性,并为机构提供了多元化的风险管理和资本优化工具,充分展现了链上金融在现实世界资产管理中的可行性。

枫树实践与机构视角

Maple Finance是一家加密货币原生机构,专注于为机构客户提供链上债务和信贷结构。其经验表明,链上资本市场并非纸上谈兵,而是基于可量化的商业逻辑和长期可持续性。机构评估的是系统稳定性、违约管理和跨市场操作性,而非短期市场情绪。贝莱德、富达和摩根大通的实践进一步验证了链上金融的运营可行性和战略价值。

现实世界的挑战

尽管发展趋势清晰,但链上资本市场仍面临诸多挑战。首先,监管碎片化和跨境复杂性依然存在,各国法律法规的差异使得统一的链上运营变得复杂。其次,如何平衡隐私和透明度仍是一个悬而未决的问题;公共账簿必须可审计,同时还要保护敏感的客户数据。第三,现有金融中介机构可能由于既得利益而抵制变革。

技术和治理风险依然存在,包括智能合约漏洞、结算延迟和跨链互操作性问题。不同链缺乏标准化的资产和数据协议,限制了大规模部署。总体而言,链上资本市场的发展可能较为缓慢,各机构需要在提高效率和风险管理之间寻求平衡。

结论

展望未来,链上金融将分层发展。高价值的机构资产,例如债务、结构性产品和信用衍生品,将率先上链,而零售和日常交易将逐步跟进。随着跨链技术和监管框架的成熟,链上产品将获得互操作性和全球交易能力。

机构链上金融还将催生全球代币化债券、链上资产证券化市场和实时结算系统等创新产品。贝莱德、富达和摩根大通的试点项目证实了市场需求,随着时间的推移,更多机构资产将迁移到链上。市场对效率、透明度和风险控制的需求将持续增长,使链上金融成为资本市场的默认基础设施,而非可选项。

归根结底,链上金融不仅仅是一项技术升级,更是金融现代化进程中的一个里程碑,标志着高效、透明、可组合的资本市场进入了一个新阶段。各机构正在将区块链融入长期战略和系统性投资,为构建可持续的金融生态系统奠定基础。

阅读更多:

〈 资本市场上链,机构模糊了 DeFi 与 TradFi 〉这篇文章最早发布于《 CoinRank 》。