加密货币做市商不再仅仅是流动性提供者,而是结构性运营者。

他们积极管理库存风险,在分散的场所之间分配流动性,并且越来越多地影响价格的发现方式,而不仅仅是对市场流动做出反应。

流动性已从补贴转向选择性定价。

在杠杆驱动模式崩溃后,加密货币做市商现在只将资金投入到风险可以量化和补偿的领域,这使得结构性较弱的资产变得更加薄弱。

基于意图的执行正在将加密货币做市商转变为执行守门人

随着交易从公共订单簿转向求解器驱动的系统,加密货币做市商对执行质量、效率和流动性拥有更大的控制权。

在加密货币行业短暂的历史中,流动性更多地被视为一种背景条件,而非战略资源。只要交易对看起来活跃,价差保持狭窄,很少有参与者会质疑价格是如何维持稳定的。这种假象在2022年后破灭。随之而来的不仅仅是市场低迷,而是整个行业在流动性的生产、定价和控制方式上发生的结构性重置。加密货币做市商正是这场变革的核心。他们的角色早已超越了简单的买卖报价。如今,他们扮演着流动性工程师、风险分散者的角色,并且越来越多地成为市场结构本身的幕后塑造者。

加密货币做市商如何从定价工具演变为系统运营商

加密货币做市商作为库存风险管理者

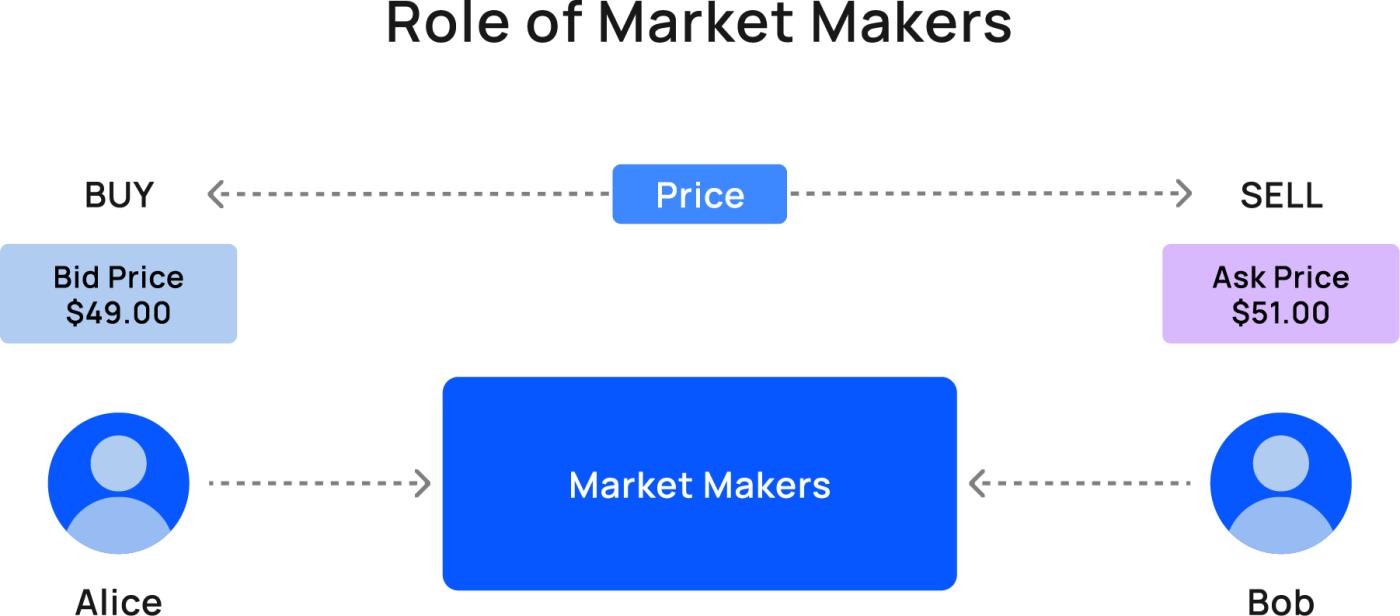

从本质上讲,加密货币做市商的作用是吸收市场供需失衡。他们为市场买卖双方报价并持有库存,从而避免买卖双方同时到达市场。在早期加密货币市场,这一功能看似简单,实则不然。交易量低迷,相关性弱,大多数交易活动都遵循方向性投机而非系统性交易。

那种环境已不复存在。如今,加密货币做市商同时在数十个交易场所运作。库存分散在中心化交易所、去中心化协议和链下执行系统中。与此同时,价格波动在毫秒内即可在全球范围内传播。在这种情况下,库存不再像被动的代币储备那样运作,而是成为一个不断变化的风险面。

现代加密货币做市商通过动态定价模型积极管理这种风险敞口。他们根据波动性、相关性和当前持仓情况实时调整报价宽度和偏斜度。当库存失衡时,价格会刻意倾斜以吸引反向资金流。他们的目标并非预测市场走向,而是保持中性。利润来源于在压力下维持价格稳定,而非押注市场方向。

因此,这种转变使加密货币做市商变成了持续的风险处理者。他们的成功不再主要取决于市场预期,而是更多地取决于执行速度、资金效率以及在不失去库存控制的情况下应对不利资金流动的能力。

分散的执行环境中的加密货币做市商

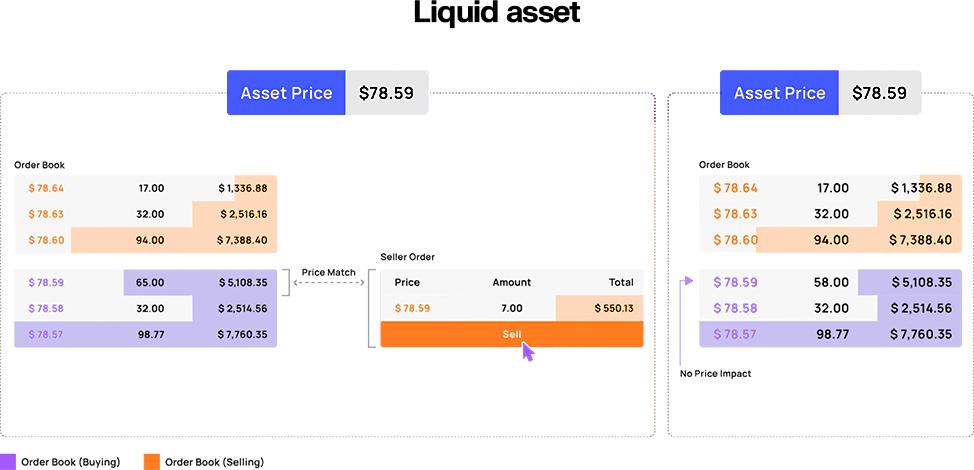

碎片化已成为加密货币市场的显著特征。流动性不再集中于单一订单簿,甚至不再局限于单一区块链。相反,它分散在中心化交易所、自动做市商、集中流动性池以及从不公开交易的基于意图的系统中。

加密货币做市商仍然拥有独特的优势,能够同时在所有这些层面上运作。他们负责在不同交易场所之间分配库存,进行价格套利,并尽可能地将订单流内部化。这一过程需要深度技术集成,不仅与交易所集成,也与区块链本身集成。

Wintermute和GSR等公司正是这种转型的典型代表。它们的业务范围远远超出报价市场。它们管理跨交易场所的风险敞口,在链上部署流动性,并设计能够最大限度减少滑点和信息泄露的执行策略。

实际上,加密货币做市商越来越扮演着基础设施提供者的角色。市场之所以能够平稳运行,并非因为流动性无处不在,而是因为少数能力卓越的参与者积极地协调着流动性。

杠杆驱动模式崩溃后的流动性

加密货币做市商与隐性担保的终结

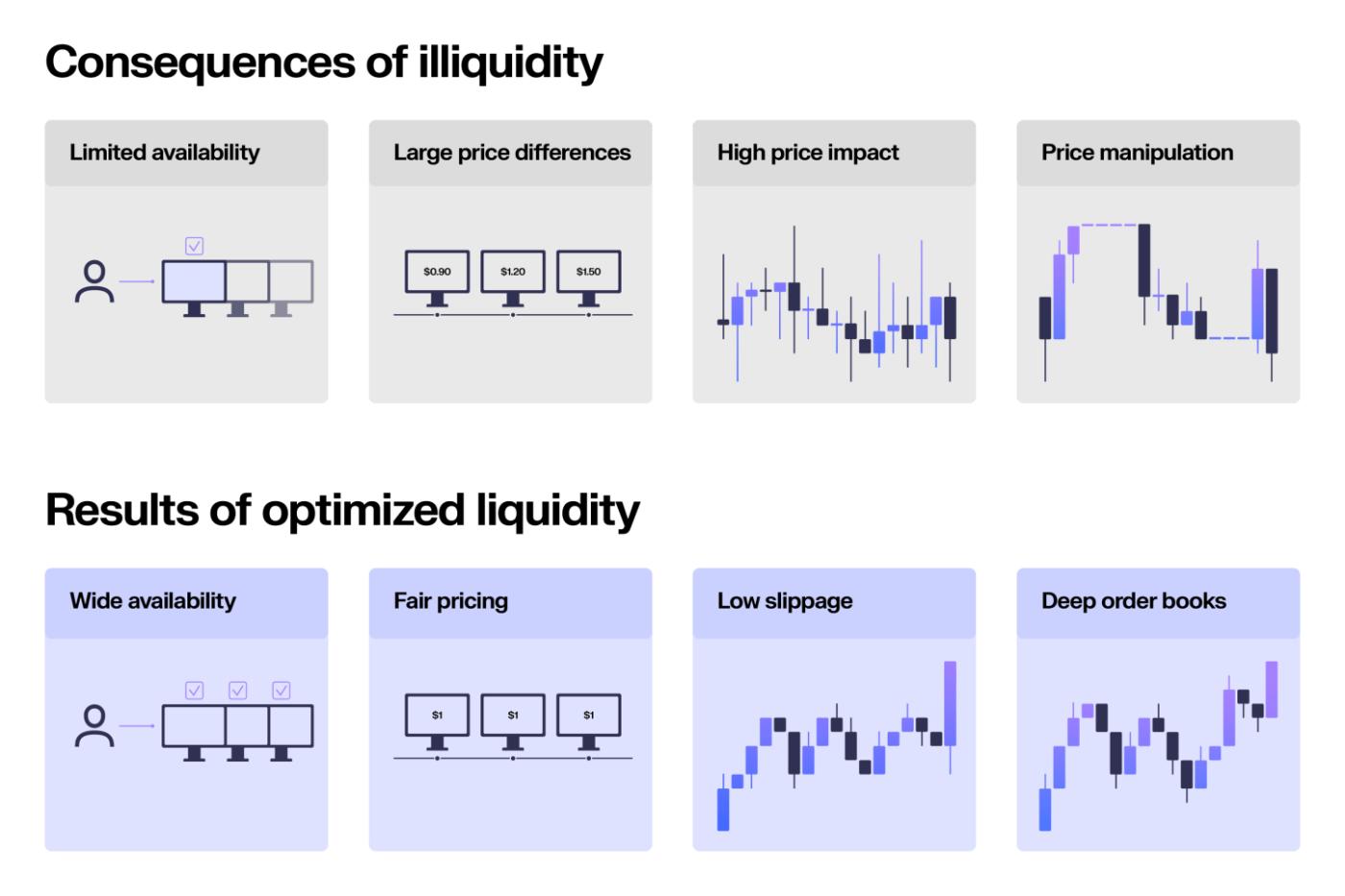

FTX及其关联交易部门的倒闭暴露了一个多年来悄然支撑加密货币流动性的危险假设:杠杆、不透明性和风险混合支撑了市场深度。流动性看似充裕,是因为损失尚未显现。

然而,当这种结构失效时,行业才意识到一个被忽视的现实:忽略风险的流动性根本算不上真正的流动性,它只是延迟波动而已。

事后,加密货币做市商迅速做出调整。资产负债表缩减,库存限制收紧,风险控制变得不容商榷。结果,市场深度明显下降,尤其是在主要资产之外。这种变化并非倒退,而是必要的调整。

只有当市场能够正确定价风险时,流动性才得以恢复。缺乏自然流动或风险特征不透明的资产依然流动性不足。加密货币做市商不再充当投机过度行为的支撑者。相反,他们要求对不确定性进行补偿,或者干脆完全退出市场。

加密货币做市商和机构资本重组

危机后最重要的转变之一是传统金融参与者通过受监管的渠道进入市场。现货比特币交易所交易产品的获批将加密货币流动性与传统资本市场连接起来。

像Jane Street和Virtu Financial这样的授权参与者,如今在维持比特币现货市场和ETF份额之间的价格一致性方面发挥着至关重要的作用。它们的授权范围仍然有限,但其影响却十分深远。

因此,市场顶部流动性增强,而小型资产的压力则增加。在比特币和以太坊之外运营的加密货币做市商如今面临着更为严峻的形势。资本选择更加严格,风险承受能力下降,流动性提供不再是理所当然,而是有条件的。

总体而言,市场流动性并未降低,而是变得更加挑剔。这种区别至关重要。

关于链上流动性和去中心化的隐性成本

加密货币做市商与被动流动性提供者

去中心化交易所曾承诺实现做市民主化,任何人都可以提供流动性并赚取手续费。然而,随着时间的推移,结构性效率低下的问题变得越来越难以忽视。

自动做市商仅在交易发生时更新价格。这种延迟使得套利者能够在外部价格先行变动时获利。流动性提供者则通过再平衡损失来承担这种获利成本。

对于被动参与者而言,提供流动性可能不如直接持有资产有效。在市场平静时期,手续费或许可以抵消部分损失。然而,在市场波动时期,损失会迅速累积。加密货币做市商深谙此道,并设计策略以避免扮演被动交易对手的角色。

相反,他们采取策略性流动性配置方式。他们将资金集中在活跃的价格区间附近,在市场动荡时撤出,并越来越依赖于即时流动性策略,以在尽可能降低风险敞口的同时获取交易费用。因此,交易者的执行效率有所提高,但收益分配格局发生了变化。

加密货币做市商和去中心化交易所的悄然再中心化

一个悖论出现了。随着去中心化交易所日趋完善,参与者反而变得更加排外。即时流动性、私密交易路由和基于求解器的执行机制更有利于那些拥有资金、基础设施和信息优势的参与者。

在这种环境下,加密货币做市商如鱼得水。他们短时间内投入大量库存,精准收取手续费,并在风险发生前退出。规模较小的参与者无法在这种条件下与之竞争。

结果并非消除去中心化,而是对其进行了变革。流动性变得模块化、专业化,并且对终端用户而言越来越不可见。表面上看似开放的体系,其底层往往依赖于少数几家占据主导地位的流动性提供商。

从市场创造到意图解决

基于意图的执行系统中的加密货币做市商

基于意图的交易代表了执行抽象的下一个阶段。用户不再提交明确的交易指令,而是表达交易结果。交易执行者之间展开竞争,力求提供最佳执行方案。

在这个系统中,加密货币做市商占据着特殊的地位。他们持有库存,了解价格动态,并在不动用公共流动性池的情况下完成交易。因此,滑点减少,抢先交易风险降低,交易执行的确定性提高。

然而,这种结构也导致了权力集中。只有拥有充足资金和执行能力的参与者才能有效竞争。随着基于意图的系统规模扩大,加密货币做市商的角色也从流动性提供者转变为交易执行的把关人。

这种演变与传统金融的发展模式相呼应,在传统金融领域,专业公司将零售订单流内部化。加密货币市场并没有摒弃这种模式,而是在不同的技术假设下对其进行了重构。

加密货币做市商和未来的流动性成本

长远来看,其影响依然清晰。市场将不再把流动性视为公共产品。相反,参与者将对其进行定价、优化,并有选择地部署流动性。加密货币做市商将决定流动性的集中区域和稀缺区域。

这种转变未必会损害用户利益。在许多情况下,执行质量反而会提高。然而,它重塑了市场的政治经济格局。权力从协议转移到运营商,从可见的资金池转移到不可见的资产负债表。

对于任何参与加密货币的构建、交易或资本配置的人来说,理解这种转变至关重要。市场并非因流动性消失而崩溃,而是因参与者对流动性的误解而崩溃。

为什么加密货币做市商如今定义了市场稳定性

加密货币做市商不再处于生态系统的边缘。他们构成了维系分散市场的纽带。他们吸收波动、管理风险,并决定流动性在压力下的运行方式。随着行业的成熟,他们的影响力将持续扩大。任何对加密货币市场结构的深入分析都必须从加密货币做市商入手,因为他们不再仅仅是市场的参与者,而是市场得以正常运转的根本保障。

〈 加密货币做市商与流动性新架构〉本文文章首发于《 CoinRank 》。