- USDe 市值的缩水并非由单日银行挤兑造成,而是系统性市场冲击后持续的缩减过程。

- 作为曾经达到系统级规模的加密原生稳定币,USDe 的规模缩减反映了对复杂稳定币结构相关风险的更广泛重新评估。

- 该事件本身并不能否定合成稳定币模型,但凸显了在极端条件下机制韧性和市场信任的双重压力。

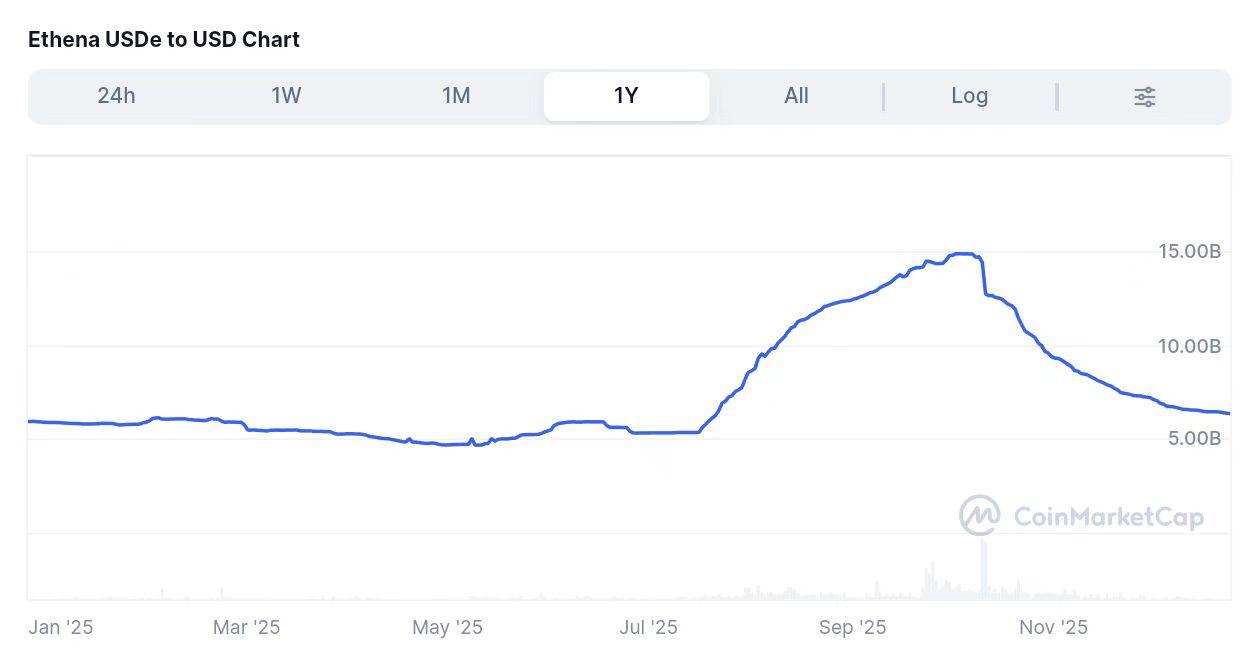

自“10/11市场冲击”以来,Ethena的合成稳定币USDe市值缩水近一半,净流出资金约83亿美元。据CoinMarketCap数据显示,截至10月9日,USDe的市值接近147亿美元,但在短短两个多月内便跌至约64亿美元。

83亿美元净流出带来的结构性压力

USDe 曾被视为稳定币领域的“新范式”,如今其规模却大幅缩水。CoinMarketCap 的数据显示,在过去两个月左右的时间里,USDe 的市值从近 147 亿美元跌至约 64 亿美元,净流出资金约 83 亿美元,规模缩水近 50%。

重要的是,这一过程并非表现为突然的断崖式崩盘或持续的脱钩事件,而是随着时间的推移呈现出相对平稳但持续的收缩态势。从资本行为的角度来看,这类似于一个分阶段的去风险化过程:最初,由于不确定性加剧,赎回潮涌现;随后,资本配置者进行更为审慎的风险调整;最终,市场稳定在一个较低的均衡水平。这种模式与短暂的、受市场情绪驱动的异常波动有着本质区别。

由于 USDe 曾经达到系统级规模,其市值波动具有超越单一项目的更广泛的信号价值。作为一种具有代表性的加密原生稳定币,其规模变化直接反映了市场对“非储备、合成”稳定币模式信心的转变,这也解释了为何其市值缩水会持续受到市场关注。

图 1:USDe 历史市值趋势(2025 年第四季度)

从零到超过100亿美元:明星增长阶段

要理解 USDe 市值缩水的意义,有必要回顾其扩张阶段。在 2024 年年中之前,USDe 是市场上增长最快的稳定币之一,其增长轨迹甚至超过了许多老牌稳定币。USDe 的市值在其巅峰时期接近 150 亿美元,与USDT、 USDC和Dai等顶级稳定币并驾齐驱。从推出到市值达到 100 亿美元,USDe 仅用了不到一年的时间——这在稳定币领域堪称惊人的快速扩张。

这种增长并非仅仅体现在数量上。它反映了USDe成功吸收了大量资本,并被广泛整合到DeFi协议和机构收益策略中。从主流DeFi平台的流动性池分配到量化基金采用的低风险套利策略,USDe已成为核心资产。因此,其规模赋予了它系统性意义,使得后续的价格波动不仅对项目本身,而且对稳定币市场结构和DeFi资本配置逻辑都具有重要意义。

一种原生加密货币、无需银行的稳定币实验

USDe 的显著特点在于它摆脱了银行托管和美国财政部支持的储备。相反,它通过现货ETH或 stETH 抵押品以及永续期货的空头头寸来维持其美元挂钩。从一开始,这种方法就旨在解决一个长期存在的行业问题:稳定币是否必须依赖传统的金融基础设施?

在Web3的叙事框架下,这种机制具有重要的象征意义。USDe通过消除对银行账户和法币储备的依赖,将自身定位为一种完全原生于加密货币的稳定币,完全依赖于链上资产和衍生品市场。从机制上看,现货抵押品提供基准价值,而空头永续头寸则对冲价格波动,理论上实现了风险敞口的平衡。这种结构上的差异化是USDe在其增长阶段迅速提升知名度和吸引大量资金流入的关键因素。

从单一稳定币到 DeFi 核心变量

USDe 的影响力远不止于稳定币层面。它及其衍生品 sUSDe 一起,重塑了 DeFi 生态系统的收益格局。传统稳定币的收益率通常在 3% 到 5% 之间,而 USDe 相关策略在高峰期收益率超过 10%,杠杆策略的收益率甚至一度更高。

众多DeFi协议将USDe作为流动性池、质押机制和杠杆产品的核心资产。这种深度整合使USDe从一种独立的稳定币转变为生态系统层面的变量。因此,随着USDe供应量开始收缩,其影响蔓延至相关协议,导致收益率下降和流动性调整,进一步加剧了市场对其规模缩减的关注。

图 2:Ethena 协议 TVL 急剧下降图

系统性市场波动后的信任考验

美元兑美元汇率的下跌时机与10月11日前后的大盘动荡(通常被称为“10/11市场冲击”)密切相关。在此期间,全球风险资产波动加剧,加密货币市场遭遇大幅下跌,衍生品市场经历了快速重新定价和融资环境的变化。

在这些压力环境下,USDe 在主要交易所的价格出现了短暂的偏离。尽管 Ethena Labs 将这些波动归因于技术和数据相关因素,并且随后价格也恢复了稳定,但这一事件加剧了市场对 USDe 在极端波动下表现的关注。值得注意的是,这种压力并非 USDe 独有;许多依赖对冲和融资利率的策略在此期间都面临挑战。然而,USDe 的系统级规模使其受到的关注度更高。

冲击后的链上和市场行为表明,赎回并非单一的挤兑事件,而是持续进行的。大部分净流出发生在最初冲击后的几周内,赎回主要由大额持有者和机构地址驱动。这种行为符合专业的风险管理实践——随着波动性的增加而降低对复杂结构的风险敞口——而非散户恐慌。随着时间的推移,这种重新评估导致了USDe的长期缩减。

结论

从设计角度来看,USDe机制在稳定的市场环境下具有效率优势,无需依赖传统金融基础设施即可实现资本效率。然而,在高波动性环境下,其稳定性取决于多种因素的协同作用,包括对冲执行、融资利率动态、流动性深度和抵押品价格走势。

当市场快速逆转时,对冲成本上升、融资利率变化以及流动性集中效应都会对合成稳定币结构造成压力。这并非意味着该机制本身无效,而是表明其风险状况与储备支持的稳定币存在根本差异。传统模型将风险集中于储备透明度和流动性,而合成模型则面临着市场微观结构和衍生品动态的多重风险敞口。

在此背景下,USDe市值的缩水可以被视为更广泛的风险回报评估的外部体现。随着投资者重新调整对复杂性和波动性的容忍度,资金已逐渐转向更为保守的、有储备支持的稳定币。从这个意义上讲,USDe事件与其说是对创新的否定,不如说是提醒人们,在压力之下,稳定性仍然是稳定币被广泛采用的关键标准。

阅读更多:

〈 USDe市值减半:对加密原生稳定币的信任与机制的考验〉这篇文章初步发布于《 CoinRank 》。