本文为机器翻译

展示原文

💯 为什么 DeFi 借贷比你想象的更具可持续性优势?

许多人认为,在 DeFi 借贷领域,权力和价值正日益倒向,而借贷协议则面临着越来越微薄的收益。

然而,如果我们观察整个链上信贷价值链和实际现金流,情况就完全不同了:贷款环节是最具可持续优势的环节。

Aave和 SparkLend 的实际情况清楚地表明了一点:金库支付给借贷协议的利息高于金库制作的收益。这直接驳斥了借贷领域“谁控制了分配就获胜”的观点。

Aave不仅比建立在其上的金库赚得更多,而且比用于贷款的资产发行商(如 @LidoFinance 或 @ether_fi)创造的价值更大。

-------

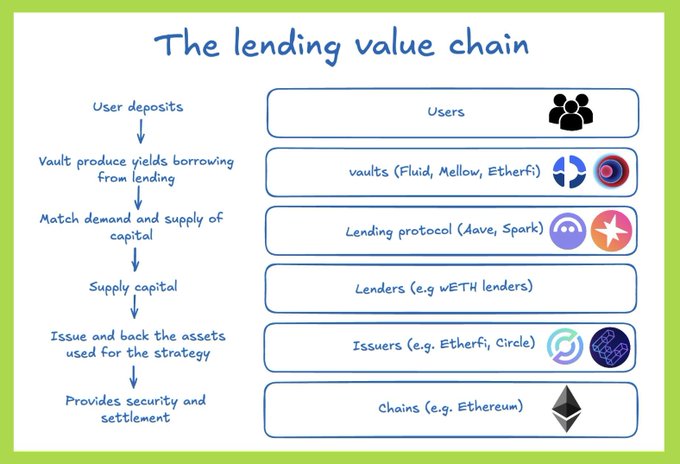

原因在于贷款在系统中的位置。贷款协议是资本供求关系的交汇点,任何杠杆策略都必须经过这一层:

- 用户:存入资产并寻找金库以优化收益。

- Vault/策展人:战略包装、循环管理和风险管理。

- 借贷协议:提供流动性和基础设施,并直接收取贷款费用。

-资产发行方:发行 stETH、weETH……并获得一部分收益。

区块链:用于处理交易的基础设施层

关键在于,借贷协议的收费是基于贷款规模,而不是策略的收益。杠杆越高,流入贷款市场的价值就越多。

🌟 最明显的例子是Aave。

该金库借款约15亿镁,但其实际净资产仅约2.15亿镁。平台费为0.5%,该金库每年仅制作约100万镁的收入,却要向Aave支付约450万镁的利息。

换句话说,即使采用大规模、高效的循环策略,借贷协议的赚了也是金库的次。

这种模式在其他几个金库中也重复出现:

- @0xfluid:借款约 17 亿镁,金库收取约 400 万镁,而借贷协议收取约 500 万镁。

- @mellowprotocol:TVL 较小但杠杆率高,借贷协议每单位 TVL 的收益持续增长。

- 在 SparkLend 上,按 % TVL 进行比较时,大型金库也显示出类似的结果。

即使与资产发行方相比,借贷协议仍然占据主导地位。在质押相同数量的 姨太作为抵押品的情况下,通过借贷产生的姨太利息和稳定币利息所制作的价值远高于发行方所获得的绩效费。

据 Blockworks Advisory 的研究员 Silvio 称

x.com/SilvioBusonero/status/20...…

Upside GM

@gm_upside

11-09

✍️ Một số hiểu lầm và nghịch lý trong DeFi lending

Theo chia sẻ của Stani - Founder Aave, cốt lõi của lending luôn là niềm tin. Toàn bộ hệ thống ngân hàng truyền thống được xây trên nền tảng đó - mất niềm tin là mất vốn, và kết cục có thể là “bank run” x.com/gm_upside/stat…

请阅读管理员 @TSonn18 ✍️ 的质量分析

⚡️从ETHLend到Aave v4:是什么帮助Aave超越Compound和MakerDAO,成为排名第一的借贷平台?(第一部分)

coin98.net/phan-tich-aave

⚡️通过Aavenomics、GHO和Avara生态系统分析Aave的真正价值(第二部分)

coin98.net/aave-lending

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享