在 BTC 仍然是加密市场唯一宏观锚的时代,ETH 更像是建立在这套锚之上的金融作业系统。

引言:当 ETH 开始跑输,问题到底出在哪?

过去一年,ETH 跑输 BTC,几乎已经成为一个无需论证的事实。

不论是价格表现、市场情绪,还是叙事强度,BTC 都在不断被强化为「唯一主线资产」:

ETF、机构配置、宏观避险、美元对冲……每一条叙事都在向 BTC 聚拢。

相比之下,ETH 的处境显得有些尴尬。

它依然是 DeFi、稳定币、RWA 和链上金融最重要的底层网路,却在资产表现上持续落后。

这带来了一个被反复讨论、却始终没有被认真拆解的问题:

ETH 跑输 BTC,是因为它正在被边缘化,还是因为市场正在用一套错误的方式给它定价?

Messari 在最新的十万字年度报告中,给出的答案并不讨好情绪,也不站队任何一条链。

他们更关心的是:资金真正在哪里落地,机构真正把哪些东西放上链。

而从这个角度出发,ETH 的「问题」,可能和大多数人想像的并不一样。

这篇文章不会讨论信仰,也不会比较 TPS、Gas 或技术路线。我们只做一件事:

沿著 Messari 的数据,把 ETH 跑输 BTC 这件事拆清楚。

第一章:ETH 跑输 BTC,本身并不反常

如果只看 2024–2025 年的价格表现,ETH 跑输 BTC 会让很多人产生一种直觉判断:

是不是 ETH 出问题了?

但从历史和结构上看,ETH 跑输 BTC,本身并不是一个「异常现象」。

BTC 是一个高度单一叙事的资产。

它的定价逻辑清晰、共识集中、变量极少。

当市场进入宏观不确定、监管转向、机构重新评估风险资产的阶段,BTC 往往会率先吃掉溢价。

ETH 则完全相反。

ETH 同时承担三种角色:

- 去中心化结算层

- DeFi 与稳定币的基础设施

- 一个带有技术升级路径和执行风险的「生产型网路」

这意味著,ETH 的价格并不只反映「宏观共识」,还被迫吸收技术节奏、生态变化、价值捕获结构等多重变量。

Messari 在报告中明确指出:

ETH 的问题不是「需求消失」,而是「定价逻辑变复杂了」。

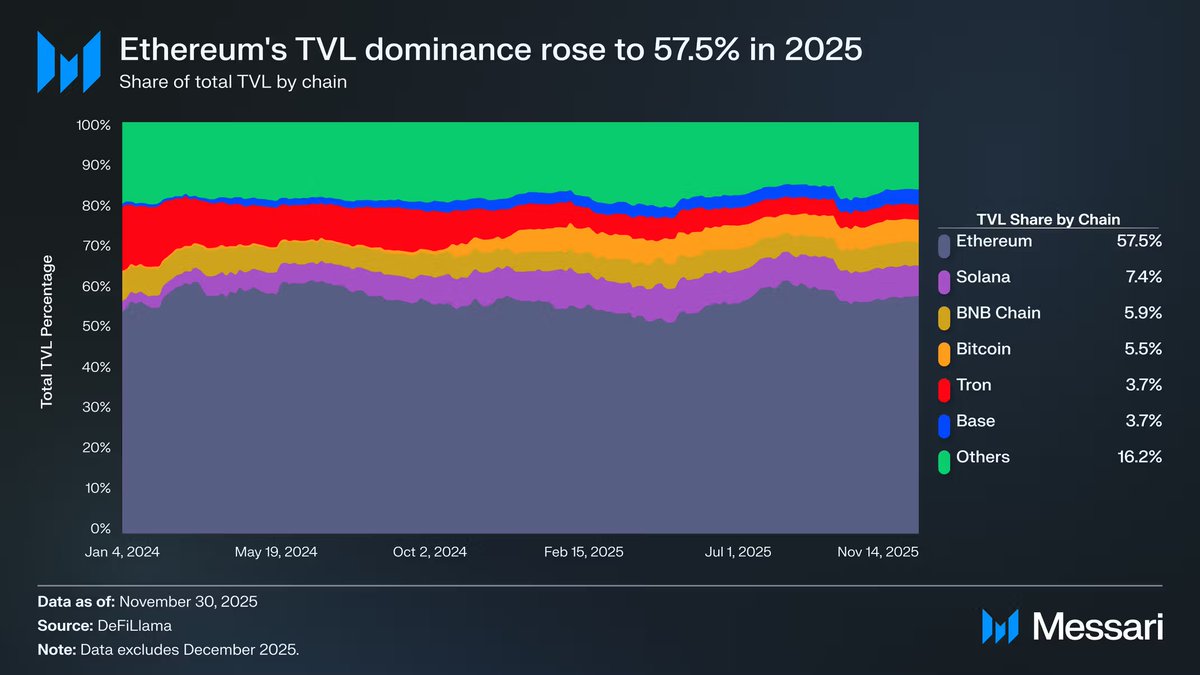

2025 年,ETH 在链上活动、稳定币结算、RWA 承载等关键指标上依然占据绝对主导地位。

但这些增长,并不会像 BTC 的 ETF 或宏观叙事那样,立刻被转化为资产溢价。

换句话说,ETH 跑输 BTC,并不意味著市场否定了以太坊。

更可能意味著,市场暂时不知道该如何给它定价。

真正值得警惕的,并不是「跑输」这件事本身,

而是:当 ETH 被大量使用时,这种使用是否还能持续反馈到 ETH 这个资产上。

这才是 Messari 真正关心的问题。

第二章:使用在增长,价值却没跟上?ETH 的价值捕获困境

真正让市场开始怀疑 ETH 的,并不是价格跑输 BTC,

而是一个更刺眼的事实:以太坊在被大量使用,但 ETH 本身却没有同步受益。

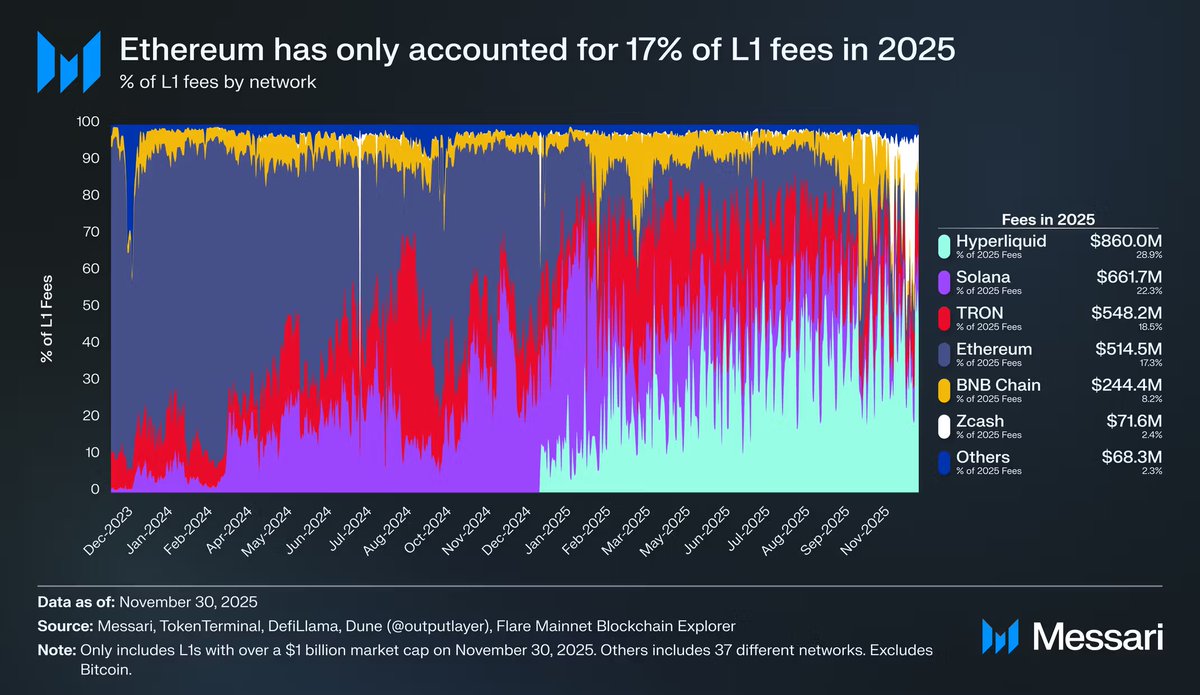

Messari 在报告中给出了一组关键数据:

随著竞争性 L1 的崛起,Ethereum 在 L1 手续费中的占比持续下滑。

- Solana 在 2024 年重新站稳高效能执行层的位置,

- Hyperliquid 在 2025 年以链上衍生品的方式迅速放量,

- 两者共同挤压了 Ethereum 在「经济活动直接变现」这一维度上的份额。

到 2025 年,Ethereum 的 L1 手续费占比已下滑至约 17%,

排名跌至 L1 的第四位。

而就在一年前,它还牢牢占据第一。

手续费并不是衡量网路价值的唯一指标,但它是一个极其诚实的讯号:

哪里在收手续费,哪里就承载了真实的交易行为和风险偏好。

这也是 ETH 的核心矛盾开始显现的地方。

以太坊并没有失去用户。相反,它在稳定币、RWA、机构结算等领域的地位更加稳固。问题在于,这些活动越来越多地发生在 L2 或应用层,而非直接反映为 L1 的费用收入。

换句话说:Ethereum 作为系统越来越重要,ETH 作为资产却越来越像「被稀释的权益」。

这并不是技术失败,而是架构选择的必然结果。

Rollup 扩展路线成功降低了交易成本、提升了吞吐量,却也客观上削弱了 ETH 直接捕获使用价值的能力。

当使用被「外包」给 L2,ETH 的收入更多来自抽象的安全溢价和货币预期,而非现金流。

这也是为什么,市场在定价 ETH 时开始犹豫:

它到底是一种会随使用增长而复利的资产,还是一条越来越像「公共基础设施」的中性结算层?

这一问题,在多链竞争加剧后,被进一步放大。

第三章:多链不是威胁,真正的压力来自「执行层替代」

如果只看叙事层面,ETH 的对手似乎越来越多。

Solana、各类高效能 L1、应用链、甚至专用交易链轮番登场,

很容易让人得出一个结论:ETH 正在被「多链世界」边缘化。

但 Messari 给出的判断更冷静,也更残酷。

多链本身并不是 ETH 的威胁。

真正构成压力的,是执行层被持续替代,而结算层的价值却难以被市场直接定价。

以 Solana 为例:

- Solana 在 2024–2025 年重新夺回了高频交易和散户活动的主场,

- 在现货成交量、链上活跃度、低延迟体验上明显领先。

但这些增长,更多体现在「交易体验」和「流量密度」,而不是稳定币清算、RWA 托管或机构级结算。

Messari 在报告中反复强调一个事实:

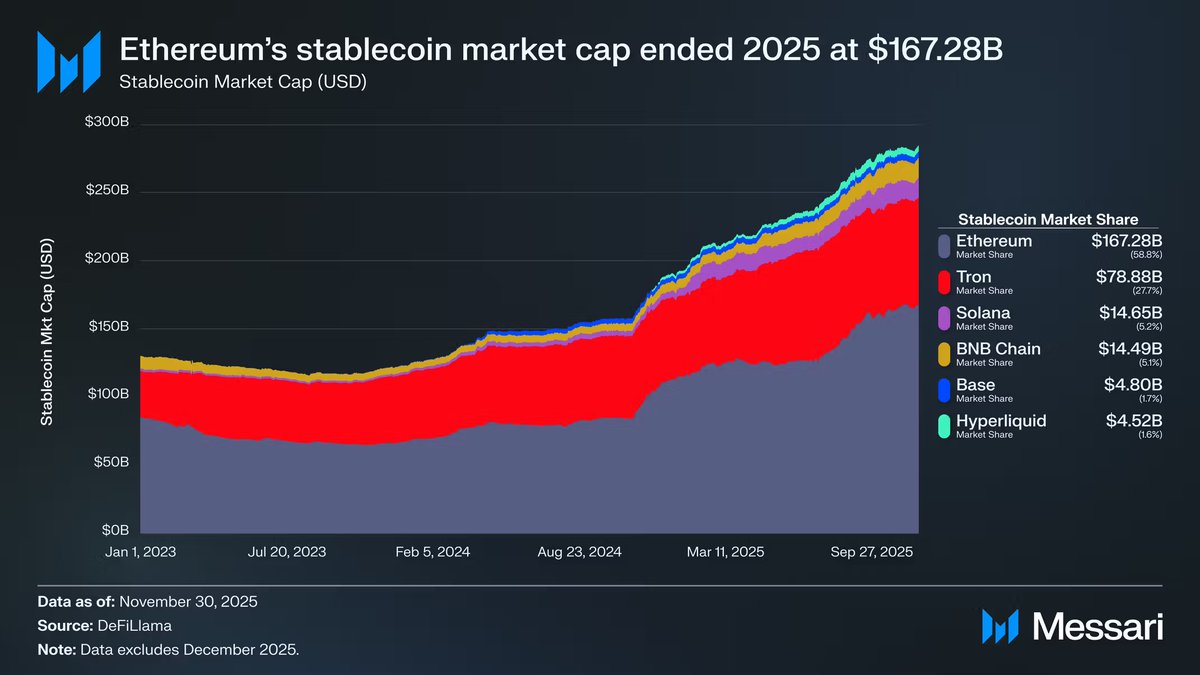

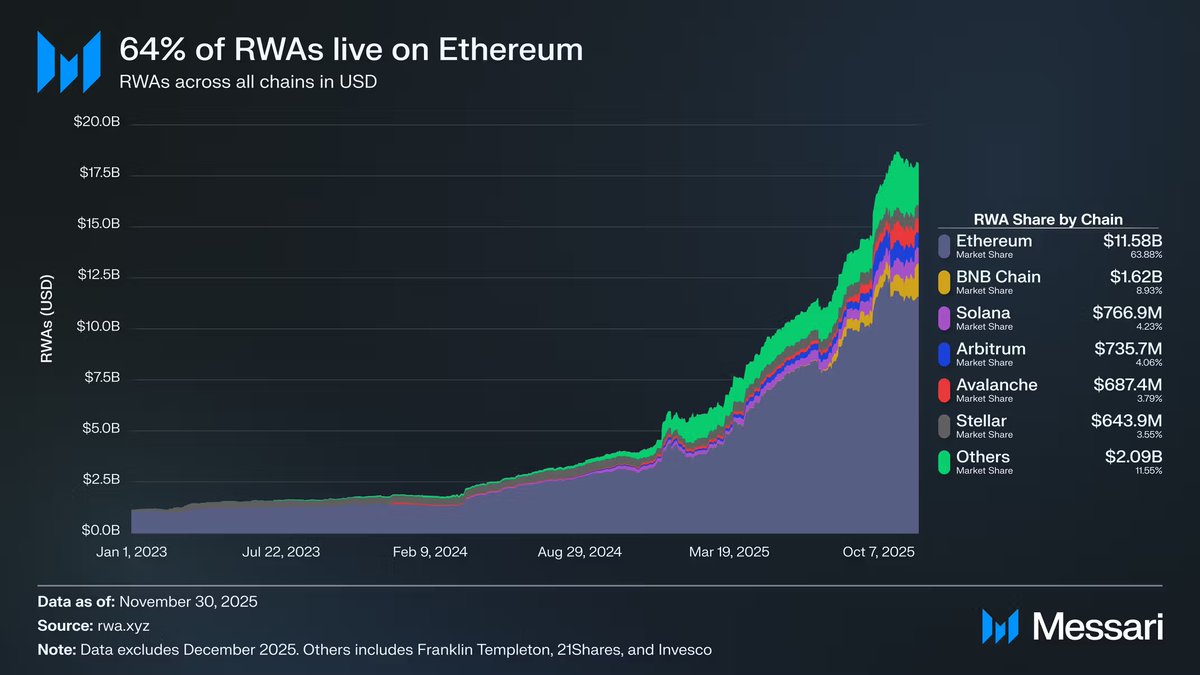

当机构真正把钱放上链时,他们依然首选 Ethereum。

稳定币发行、代币化国库券、链上基金份额、合规托管路径,这些最「无聊」、但最关键的金融基础设施,仍然高度集中在 Ethereum 生态。

这也解释了一个看似矛盾的现象:ETH 的资产表现承压,但 Ethereum 在「机构愿意使用的区块链」这一维度上,反而进一步巩固了领先优势。

问题在于,市场并不会因为「你很重要」而自动给溢价。

当执行层的收入被其他链分走,而结算层的价值更多体现在「安全性」和「合规可信度」时,ETH 的定价逻辑就不可避免地变得抽象。

换句话说:

ETH 面临的并不是「被取代」,而是被迫承担一个更像公共基础设施的角色。

而基础设施,往往使用率越高,资产溢价却越难讲故事。

这正是 ETH 与 BTC 的根本差异开始彻底分化的地方。

第四章:ETH 依然离不开 BTC 的「宏观锚」

如果说前面三章回答的是一个问题——ETH 有没有被边缘化?

那么这一章要面对的,是更残酷、也更现实的判断:

即便 ETH 没有被取代,它在资产定价层面,依然深度依附于 BTC。

Messari 在报告中反复强调一个被很多人忽略的事实:

市场并不是在给「区块链网路」定价,而是在给可被抽象为宏观资产的东西定价。

在这一点上,BTC 与 ETH 的分化极其清晰。

BTC 的叙事已经被彻底简化为三件事:

- 宏观对冲资产

- 数位黄金

- 可被机构、ETF、国家资产负债表接受的「货币型资产」

而 ETH 的叙事则复杂得多。

它既是结算层,又是技术平台,既承载金融活动,又不断经历升级与结构调整。

这使得 ETH 很难像 BTC 一样,被直接纳入一个「宏观资产篮子」中。

这种差异,在 ETF 资金流向上体现得尤为明显。

在 2024 年初 ETH 现货 ETF 刚刚上线时,市场一度认为:机构对 ETH 几乎没有兴趣。

前六个月,ETH ETF 的资金流入明显弱于 BTC,强化了「BTC 是唯一机构资产」的叙事。

但 Messari 指出,这个结论本身是有误导性的。

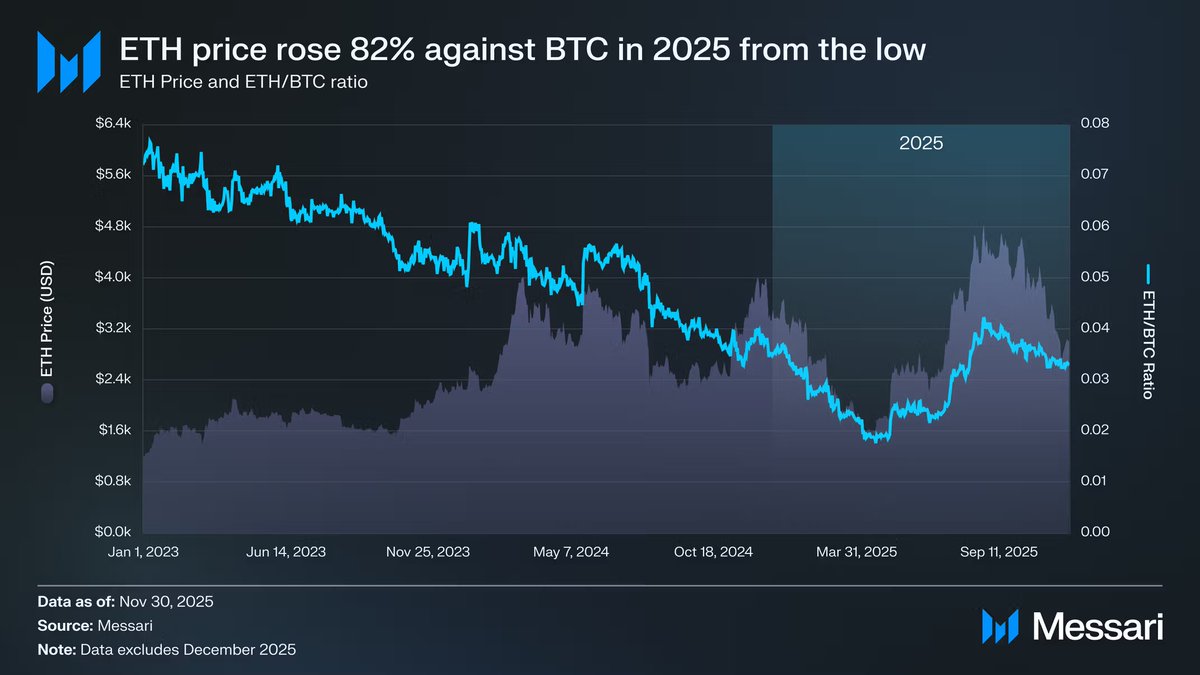

随著 2025 年中 ETH 价格与 ETH/BTC 比例的同步反弹,资金行为开始发生变化。

- ETH/BTC 从 0.017 的低点反弹至 0.042,涨幅超过 100%

- ETH 美元计价价格在同一阶段上涨近 200%

- ETH ETF 的资金流入开始显著加速

在部分时间段内,ETH ETF 的新增流入甚至一度超过 BTC。

这说明一件事:

机构并非不愿意买 ETH,而是在等待「叙事确定性」。

但即便如此,Messari 仍然给出了一个冷静的结论:

ETH 的货币溢价,至今仍然是 BTC 货币共识的「次级衍生品」。

换句话说,市场之所以愿意在某个阶段重新拥抱 ETH,并不是因为 ETH 已经成为独立的宏观资产,而是因为 BTC 的宏观叙事依然成立,并向风险曲线外溢。

只要 BTC 仍然是整个加密市场的定价锚,ETH 的强弱,就不可避免地要在 BTC 的阴影之下被衡量。

这并不意味著 ETH 没有上涨空间。恰恰相反,在 BTC 趋势成立的前提下,ETH 往往具备更高的弹性和更强的 Beta。

但这也意味著:

ETH 的资产叙事,尚未完成「去 BTC 化」。

直到 ETH 能够在更长周期内,展现出更低的 BTC 相关性、更稳定的独立需求来源、以及更清晰的价值捕获路径,

它都仍然会被市场视为:

建立在 BTC 之上的、第二层信念资产。

第五章:ETH 会被威胁吗?真正的问题从来不是输赢

讨论到这里,其实已经可以回答一个被反复抛出的问题:

ETH 会不会被其他链「取代」?

Messari 给出的答案很明确:

不会。

至少在可预见的时间内,Ethereum 依然是链上金融、稳定币、RWA 与机构结算的预设底座。

它不是跑得最快的链,但它是最先被允许承载真实资金的链。

真正值得担心的,并不是「ETH 会不会输给 Solana、Hyperliquid 或下一条新链」,

而是另一个更不舒服的问题:

ETH 作为资产,是否还能持续从 Ethereum 的成功中获益?

这是一个结构性问题,而不是技术问题。

Ethereum 正在变得越来越像「公共金融基础设施」:

- 使用量在增长

- 系统重要性在提升

- 机构依赖度在加深

但与此同时,ETH 的价值捕获却越来越依赖于:

- 货币溢价

- 安全溢价

- 宏观风险偏好外溢

而不是直接的现金流或费用增长。

这也是为什么,ETH 的资产表现越来越像一种「高 Beta 的 BTC 衍生资产」,而不是一个拥有独立定价体系的网路权益。

在多链世界里,执行层可以被竞争,流量可以被分流,但结算层不会频繁迁移。

Ethereum 恰恰站在这个最稳定、也最难被市场情绪奖励的位置上。

所以,ETH 跑输 BTC,并不意味著失败。

它更像是一种角色分工的结果:

- BTC 承担宏观叙事、货币共识与资产锚定

- ETH 承担结算、金融基础设施与系统安全

问题只在于,市场更愿意为前者付溢价,而对后者保持克制。

Messari 的结论并不激进,但足够诚实:

ETH 的货币故事已经修复,但仍未完成。它可以在 BTC 趋势成立时大幅上涨,却尚未证明自己能在脱离 BTC 的情况下,独立被定价。

这并不是对 ETH 的否定,而是一种阶段性的定位。

在 BTC 仍然是加密市场唯一宏观锚的时代,

ETH 更像是建立在这套锚之上的金融作业系统。

它很重要,它不可替代,但它暂时,还不是那个「先被定价的资产」。

至少现在,还不是。