今年的最后一个空投悬念在昨晚 (12 月 30 日) 落下帷幕。Perp DEX (去中心化永续合约交易所) Lighter 宣布完成空投发放,其向早期参与者空投总额达 6.75 亿美元,为 2025 年底清冷的市场带来了一丝暖意。

虽然冬日的市场略显萧瑟,但 Perp DEX 战场对流动性和交易体验的竞争愈发激烈。业界正见证著高性能中心化限价订单簿 (CLOB) 逐渐取代早期自动做市商 (AMM) 的过程。基于 zk-rollup 的 Lighter 迅速脱颖而出,凭借其零费率策略与客制化 ZK 电路的技术路径,试图重新定义链上衍生品交易的标准。

自古空投难两全,Lighter 也毫无疑问地直面著其他空投专案都曾遭遇过的问题,空投不满与后空投时代的用户留存。

空投反应两极分化,代币分配引发争议

Lighter 于昨日完成 TGE,协议代币 LIT 在上线初期表现出剧烈的波动。在多家中心化交易所的盘前交易中,LIT 一度触及 3.9 美元的高点。TGE 正式开启后,价格在短时间内冲高至 7.8 美元,随后回落并企稳在 2.6 美元至 3 美元区间。

根据 Bubblemaps 监测,LIT 代币上线首日向早期参与者空投的总金额高达 6.75 亿美元。空投发放至今,已有大约 3,000 万美元资金从 Lighter 流出。

Lighter 的空投力度尚算慷慨,社区对其评价却呈两极分化的态势。支持者认为,初始空投占总供应量的 25%,相当于约 6.9 亿美元直接分配给 Season 1 与 Season 2 积分持有者,且无锁仓限制,这与许多其它专案 TGE 较低的代币配额形成鲜明对比;反对者则认为,Season 1 与 Season 2 的积分转换率约为每积分兑换 20 至 28 枚 LIT 代币。对部分交易频率较高的用户而言,这与其支付的手续费基本持平,并未实现预期的「大肉」回报。

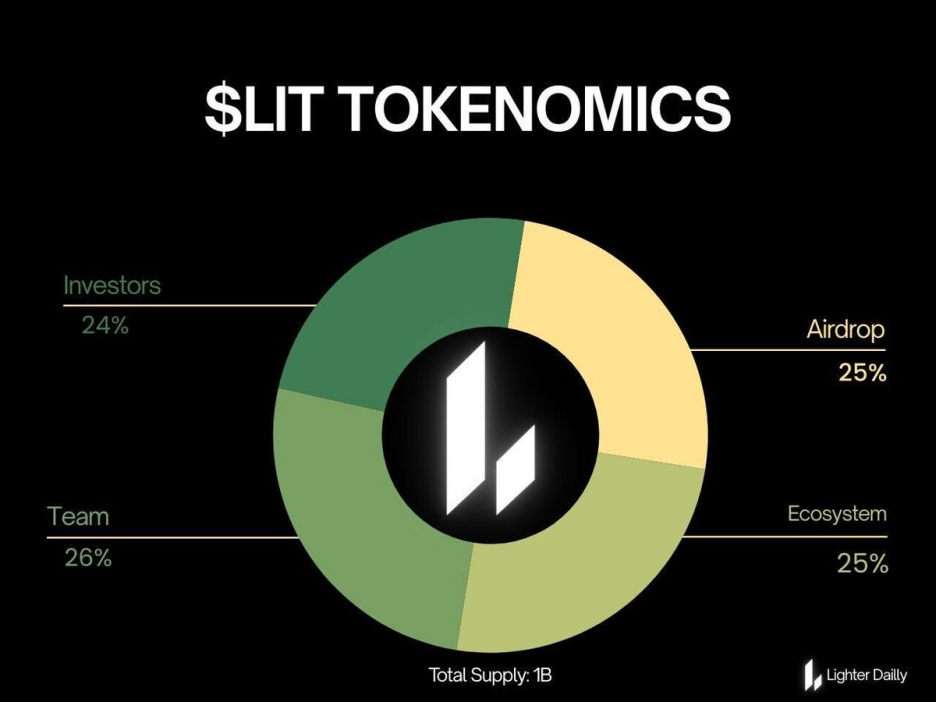

本次 TGE 最大的争议在于 Lighter 的代币经济学。代币总供应量为 10 亿枚,其中 50% 将被分配给生态系统,另 50% 归团队与投资者,并设置 3 年线性解锁。这个方案社区批评为「团队主导」:投资者锁仓虽严,但整体占比过高,可能稀释社区利益。25% 的无锁仓空投代币或许会形成短期抛压,而 50% 的锁仓份额又可能会导致长期潜在抛压,不利于 LIT 代币市值的稳健增长。

从估值逻辑来看,Lighter 的定价直接对标了 Hyperliquid 与 Aster。尽管其交易量曾一度超越这两大竞对,但市场对其估值的合理性仍存疑虑。

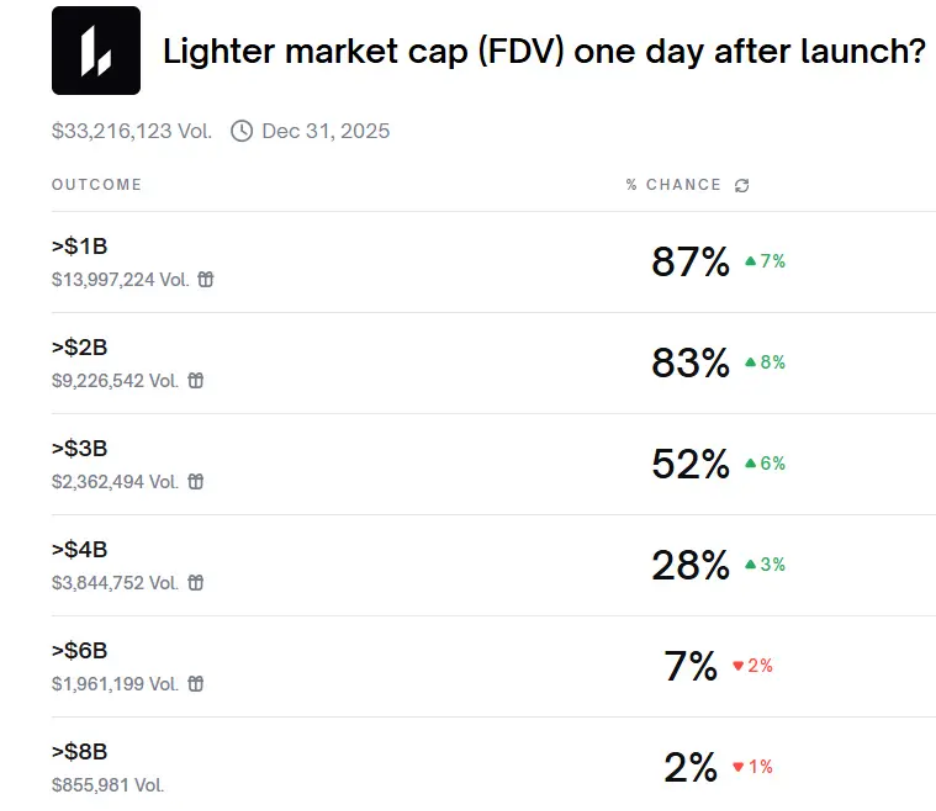

CoinGecko 数据显示,LIT 目前市值约 6.8 亿美元,FDV (全稀释估值) 超 27 亿美元。一周前,Polymarket 盘面预测「Lighter 上线次日市值将超 20 亿美元」的机率达 83%。

Lighter 执行长 Vladimir Novakovski 曾在播客采访中表示:代币不会一上线就拉飞,现实预期是从相对健康的位置起步。The Rollup 创办人 Andy 也发推:如果 LIT 的 FDV 在 20 亿美元左右,将选择买入。

总体而言,Lighter 的 TGE 表现基本符合预期,但并未出现惊喜,叠加整体市场下行,社区对于协议的整体反响并不大。

顶级资本押注哈佛天才打造 Lighter

Lighter 的故事始于其创办人 Vladimir Novakovski,一个典型的「别人家孩子」与华尔街精英的混合体。16 岁进入哈佛并提前毕业,随后被全球做市巨头城堡证券 (Citadel) 创办人 Ken Griffin 亲自招致麾下。这段顶级量化基金的历练,让他深谙传统金融市场的微观结构与流动性管理的精髓。

然而,这位天才的野心并未止步于华尔街。他曾在 Web2 成功创立估值过亿美元的 AI 社交平台 Lunchclub。2023 年,他敏锐地捕捉到链上金融基础设施的空白,遂带领 80% 的团队成员转型 All in Crypto,全力投入 Lighter 的研发。

「我们投资 Lighter,绝大部分原因是因为 Vladimir 和他团队的工程能力。」华尔街顶级 VC Founders Fund 合伙人 Joey Krug 的这句话,道破了资本下注的底层逻辑:在极度复杂的技术赛道上,顶尖人才密度是主要的护城河。

2025 年 11 月,Lighter 宣布完成一轮 6,800 万美元的融资,投后估值达到 15 亿美元。

其中,知名券商 Robinhood 的参投或许释放了一个重要信号:传统金融巨头正在寻找能够真正承载机构级交易量的 Perp DEX 基础设施。而这不仅将给 Lighter 带来资金,更能为其导入传统金融机构的潜在用户群体。

ZK 赋能 Lighter 实现 15K+ TPS,且兼顾可验证性

2025 年是 Perp DEX 赛道的一个分水岭。虽然 dYdX、GMX 等早期协议验证了链上衍生品交易的可行性,但在执行速度、滑点控制、预言机延迟以及流动性深度方面,始终无法与 CEX (中心化交易所) 匹敌。而 Lighter 则通过采用 CLOB 模型与高性能 Layer 2 架构,实现了亚秒级的成交与更高的资本效率。

这种演进背后的核心逻辑是验证即信任。Lighter 并不需要用户信任撮合引擎,而是通过客制化的 ZK 电路,对每一笔订单撮合、每一次风险排查以及每一场清算活动生成可验证的加密证明。这种架构保证了即便排序器试图作恶或遭受攻击,底层的以太坊主网合约也能保障资产安全。

Lighter 的技术护城河建立在一个看似矛盾的结合上:去中心化的信任 (ZK) 与中心化的效率 (CLOB),其架构设计不仅追求高性能,更强调透明度和非托管性,这让其在技术叙事上具有较强的「以太坊原生」属性。

不同于许多通用型 ZK 虚拟机协议,Lighter 选择了一条更难的路:为交易逻辑量身定制 ZK 电路 (zkLighter)。这让协议能够以极高的效率生成证明,实现高达 15,000+ TPS (每秒交易笔数) 的吞吐量与低于 10 毫秒的软最终性,足以满足高频交易者的苛刻要求。

值得一提的是,Lighter 的底层数据结构采用了「超树」架构,用来保证即使系统处于极高并发状态,每一笔订单的成交价格都会是在当时最优的。

为了预防排序器离线或拒绝服务的极端风险,Lighter 还设计了「逃生舱」模式。由于所有帐户余额与头寸数据都会作为 Blob 数据发布在以太坊上,用户可以根据公开的数据历史生成自己的帐户价值证明,直接在主网上提取资金,而无需通过排序器的授权。这一机制也让 Lighter 在抗审查性与资产主权方面,更优于自建 L1 共识的 Perp DEX 协议。

0 费率模型重塑协议获客逻辑

Lighter 之所以能吸引到如此高密度的资本和用户关注,其核心并不只是高性能与可验证性,更因协议在费用结构、资本效率与清算逻辑上的三重创新。

在 Perp DEX 普遍依靠交易费盈利的背景下,Lighter 向市场抛出了一颗「零交易手续费」的重磅炸弹。

协议设计了一套巧妙的双层帐户模型来平衡商业可持续性。

- 零售帐户 (Standard):对普通用户免收所有 Maker 与 Taker 费。尽管这会带来 300ms 左右的微量延迟,但对于大多数非高频用户而言,这种成本节流极具吸引力。

- 高级帐户 (Premium):针对机构与高频交易者,提供零延迟通道,但会收取极低的手续费 (Maker 0.002%, Taker 0.02%)。

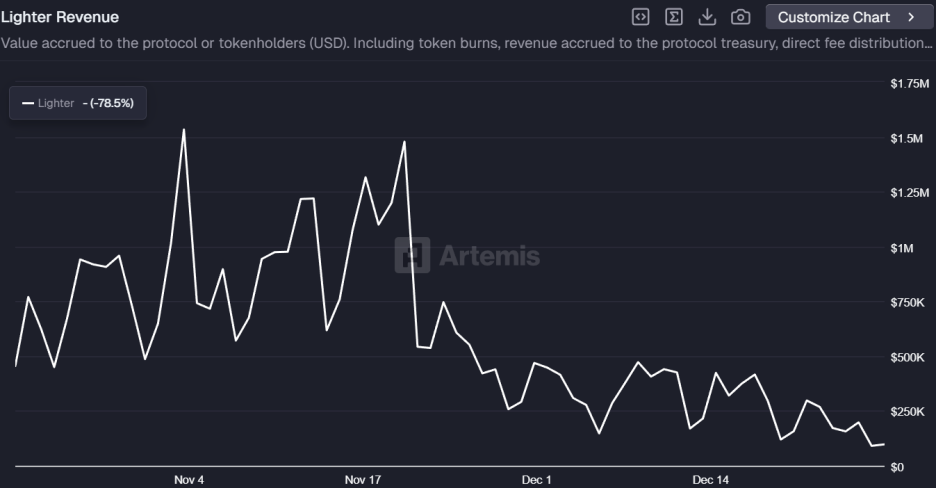

目前,Lighter 的收入主要来自高级帐户费率与清算费用,日均收入约 20 万美元,初步验证了其获客模式的可行性。

然而,或因市场下行,Lighter 近一周的收入水平有所下滑。代币空投预期已兑现,协议的真实创收能力仍有待观察。

如果说零费率是引流的钩子,那么通用全仓保证金 (UCM) 则是留住专业资金的杀手锏。

传统 Perp DEX 通常要求用户存入 USDC 等稳定币作为保证金,资金效率较低。针对于此,Lighter 引入了 UCM 系统,它允许交易者直接调用储存在以太坊 L1 上的生息资产 (如 stETH、LP 代币、甚至是 Aave 的存款头寸) 作为 L2 杠杆交易的抵押品。

这个设计的巧妙之处在于,用户的抵押资产无需跨链移动,而是通过 ZK 证明映射到 L2。这意味著用户可以在赚取 L1 质押收益的同时,到 L2 上开单。

如果发生清算,系统会生成一个加密证明提交给 L1 合约,自动扣除相应资产。这种「资产不动、信用延伸」的模式大幅提升了资本效率,消除了用户在收益资产与交易资金间的艰难取舍。

清算机制也一直是 Perp DEX 最容易产生纠纷的环节。Lighter 通过 ZK 电路保证清算行为完全可验证,降低了平台恶意插针或强行清算的机率。

此外,Lighter 还上线了风险分层的流动性池:

- LLP (Lighter Liquidity Provider):这是主协议池,充当交易对手方与清算执行者。它不仅赚取亏损者的利润,还捕获资金费率和清算费。目前 LLP 的年化收益率维持在 30% 左右。

- XLP (Experimental Liquidity Provider):专门针对实验性资产 (如盘前代币、RWA 与低流动性山寨币) 设计的隔离池。XLP 不参与强制清算,其风险暴露也与主协议隔离,适合风险偏好更高的流动性提供者。

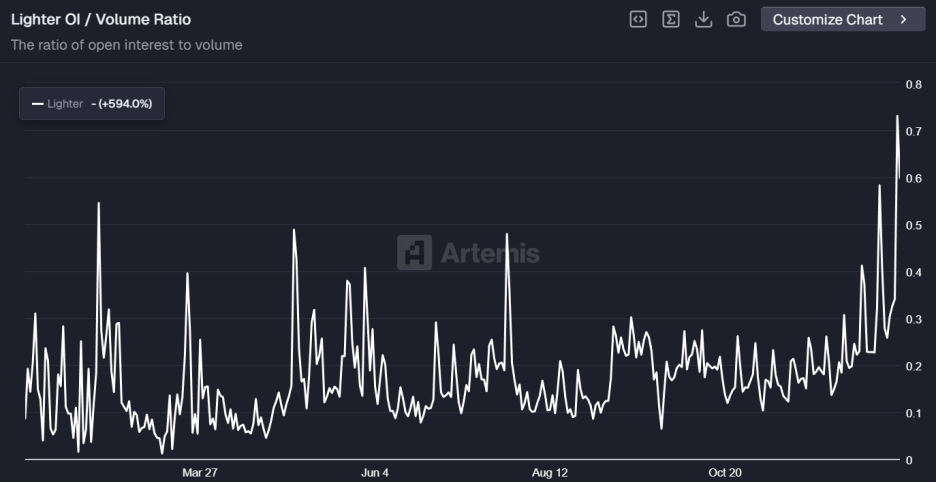

OI/Vol 比率长期徘徊在 0.2,空投后数据或将「大脱水」

高速狂奔的 Lighter 并非没有阴影。

协议夸张的 OI/Vol (持仓量/交易量) 比率引发了市场广泛的质疑。虽然近日比率有所回升,但 Lighter 曾长期维持著 0.2 上下的比率,这意味著平均每 1 美元的持仓在 24 小时内被反复交易了 5 次左右,显著背离了健康的有机持仓模式 (OI/Vol<0.33),表现出明显的刷量特征。

这种现象主要源于 Lighter 激进的积分激励计划。虽然协议通过邀请码稀缺化、加权持仓时长等手段进行防御,但 TGE (代币生成事件) 已结束,这些高频流水的去留也将影响 Lighter 的真实市场份额。

Lighter 频发的停机事故,也暴露了其系统稳定性的不足。10 月 9 日,协议曾发生持续 4.5 小时的当机事故。12 月 30 日,Lighter 又出现了证明器停滞致用户无法正常提现的问题。对于一个承载著数十亿美元资金的衍生品平台,稳定性就是生命线。

Lighter 的出现代表了 Perp DEX 进化的新阶段:从去中心化到可验证的高性能。协议通过以太坊主网的安全性与 ZK 技术解决了信任难题,并以零费率策略杀入 Perp DEX 战场。

然而,Perp DEX 赛道的竞争已不再是单一的技术比拼,而是流动性、社区生态与产品品质的全方位博弈。Lighter 是否能从技术黑马成长为赛道头部,取决于其在后空投时代,能否持续吸引并留住真正的交易需求。