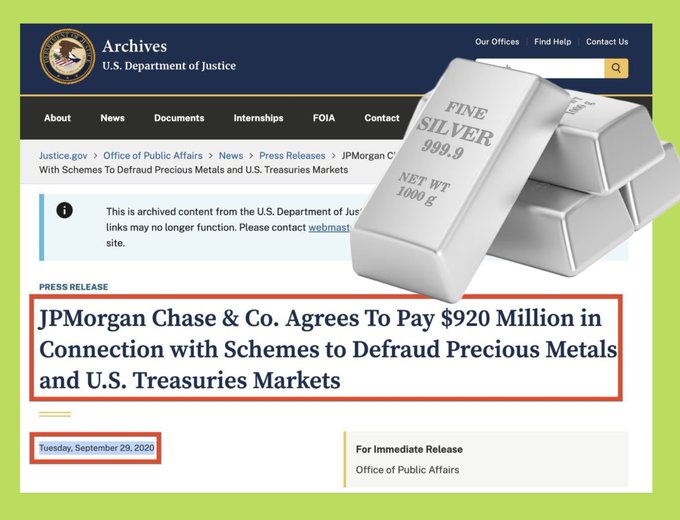

🤔 白银价格是如何被「压制」的:纸白银价格远超过实体白银价格🥈 2025年12月29日,白银价格在短短24小时内下降15.75%,市值蒸发近6,000亿镁。乍一看,许多人认为这只是一次剧烈的回调。但仔细分析白银市场的结构,就会发现其中隐藏著一个非常熟悉的模式。 白银实际上存在于两个平行的市场中。一个是纸白银,透过期货和衍生品期货在纽约商品交易所(COMEX)进行交易。另一个是实体白银,在现实世界中进行买卖。在COMEX上,白银价格仅为每盎司70-73镁左右,但在实体市场上,价格要高得多:日本约为每盎司130镁,阿联酋约为每盎司115镁,印度约为每盎司110镁,上海约为每盎司80-85镁。在健康的市场中,每盎司10到60镁的价差并不常见。 根本原因在于纸白银市场杠杆过高。据估计,一盎司实物白银背后有超过400盎司的纸白银「支撑」。这使得即使实体白银供应短缺,也能透过出售纸白银合约来操纵价格。 当白银价格因实际需求而上涨过快时,市场通常会透过收紧期货合约的保证金要求来应对。上涨保证金要求迫使杠杆交易者要么出货白银,要么追加资金,从而导致强制抛售和价格暴跌。但这并不能解决实体白银短缺的问题,只是暂时压低了价格。 历史已经证明了这种模式。 2008年至2016年间,摩根大通的交易员被发现利用假报价技术操纵黄金和白银市场。此案经法庭证实,到2020年,摩根大通被迫支付9.2亿镁的罚款。这显示贵金属市场曾经被纸币市场所操控。 目前尚无确凿证据显示摩根大通或任何特定银行操纵白银价格。然而,现实情况是,大型机构的帐面白银仓位仍然非常庞大,杠杆率甚至高于2011年,而实体白银库存却有所下降。这使得整个体系变得脆弱不堪。 回顾历史,白银的每个主要上涨行情周期都遵循著相同的模式:实际需求推高价格→帐面杠杆膨胀→追缴保证金收紧→强制平仓→价格下跌。目前的情况几乎是以往周期的翻版。 而常见的结果通常是这样的:大型机构赚了数十亿镁,而小型散户投资者必须持有仓位数年,等待市场反映白银的真实价值。 ChiaBull Theory 称,这是一个在 X 上拥有 72,000 名粉丝的分析频道。

本文为机器翻译

展示原文

Upside GM

@gm_upside

01-01

🥈 Bạc giảm mạnh sau khi lập đỉnh: Lịch sử thường nói gì?

Bạc vừa giảm khoảng 9% trong ngày, ngay sau khi lập đỉnh cao nhất lịch sử vào cuối tuần trước - một nhịp điều chỉnh mạnh nhưng không hề hiếm gặp.

Dữ liệu trong hình cho thấy, trong 6 lần x.com/gm_upside/stat…

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享