Jupiter Exchange 在 2025 年发起的 7000 万美元回购计划未能阻止其 JUP 代币持续下跌的压力,该代币仍面临 12 亿美元的即将到期的解锁。

该代币已从峰值下跌 89%,凸显了在以大量发行、持续解锁和结构性抛售压力为特征的市场中,传统回购策略的局限性。

Jupiter 7000万美元回购计划失败,却获得12亿美元代币解锁,遭遇强烈反弹

创始人 Siong 建议暂停JUP 股票回购,将资金重新用于增长激励措施,此举引发了社区的讨论。

“去年我们花了超过 7000 万美元用于股票回购,但价格显然没有太大变化,”他在 X 上写道。“我们可以用这 7000 万美元来激励现有用户和新用户实现增长。我们应该这样做吗?”

他的提议旨在为活跃用户提供奖励,为新用户提供补贴,将重点从防御性市场支持转移到生态系统扩展。

社区对此反应不一。一些人认为,在解封压力巨大的情况下,股票回购收效甚微;而另一些人则警告说,停止股票回购可能会加剧股价下跌。

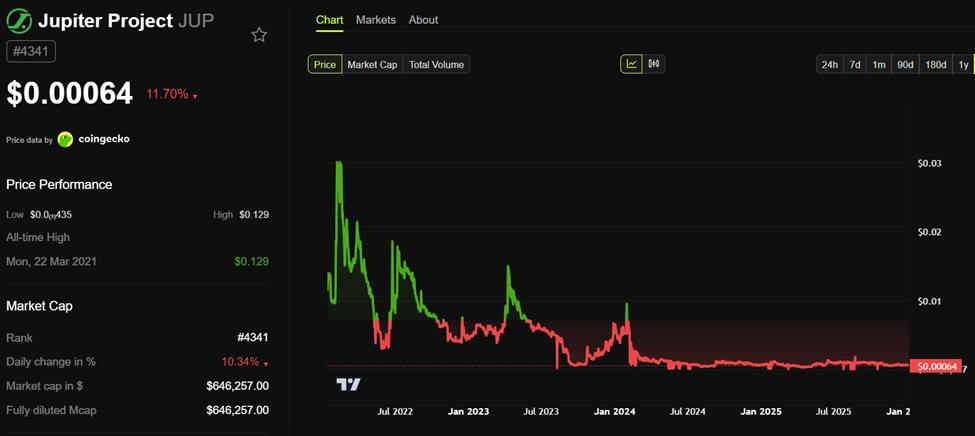

Jupiter (JUP) 价格表现。来源: BeInCrypto

Jupiter (JUP) 价格表现。来源: BeInCryptoJupiter的回购计划影响有限,仅覆盖约6%的已解锁代币,凸显了其面临的挑战。截至2026年6月,每月将解锁5300万枚JUP代币,自发行以来,该代币的流通供应量已增长约150%。而这还是在1亿枚代币被锁定三年的情况下发生的。

Solana联合创始人Anatoly Yakovenko提出了一种可能的未来发展方向。他建议将利润作为未来可赎回的资产存储起来,并向长期持有者提供为期一年的质押奖励。

据 Solana 高管称,这种方法将使解锁期间的代币价格与预期的回购后价值保持一致。

“让用户锁定并质押一年以获得代币收益。这样,随着资产负债表的增长,质押者就能获得更大的收益,”他补充道。

他的模型强调资本形成而非短期回购,旨在延长基金的使用周期并加强代币价值锚定。

氦和木星凸显了传统回购方式的局限性

关于回购的争论不仅限于Jupiter DEX。Helium近期暂停了其 HNT 回购计划,原因是市场反应冷淡。取而代之的是,该网络选择将资源用于用户增长,包括扩大 Helium Mobile 用户数量和网络热点覆盖范围。

批评者认为,在代币被视为实用券而不是股权的生态系统中,回购只会产生短期的视觉效果,当结构性抛售压力占主导地位时,回购就会失败。

Solana 内部化的生态系统进一步加剧了问题的复杂性。频繁的团队解锁、内部人员优先权以及高排放量不断抵消着回购努力。

社区成员指出,这些结构性问题,而非回购机制本身,才是防御型策略经常失败的主要原因。另一些人则认为,动态方法,例如基于质押的奖励或估值驱动的回购,或许能提供更有效的解决方案。

Jupiter面临的挑战依然在于如何在短期价格支撑和长期生态系统发展之间取得平衡。尽管7000万美元的回购不足以稳定代币价格,但Yakovenko的提议表明,未来长期资本积累和质押激励机制或许能更好地将用户激励与可持续的代币价值联系起来。